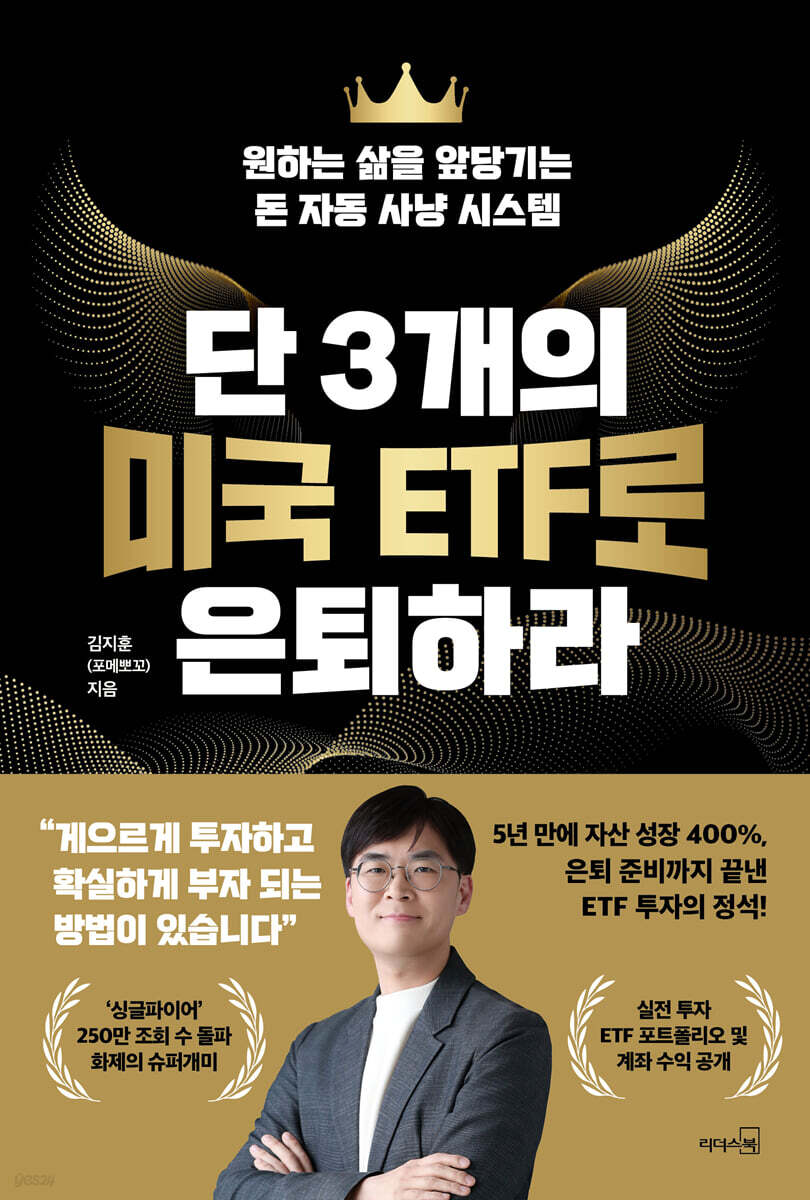

Prenez votre retraite avec seulement 3 ETF américains

|

Description

Introduction au livre

★ « Single Fire » dépasse les 2,5 millions de vues et devient un sujet brûlant

★ Le premier livre de Pomepoko, blogueur expert en économie sur Naver

★ Divulgation des rendements réels du portefeuille et du compte d'investissement en ETF

« J’ai finalisé ma préparation à la retraite grâce à cette méthode d’investissement. »

« J’en suis arrivé au point où je voyage à l’étranger une fois tous les deux mois ! »

Croissance des actifs de 400 % en 5 ans avec seulement 3 ETF américains

Les bases de l'investissement en ETF pour les professionnels actifs qui rêvent de liberté financière !

Le premier livre de la célèbre super fourmi « Pomepoko », qui est une investisseuse, employée de bureau et blogueuse économique sur Naver, et qui est apparue sur YouTube dans l'émission « Single Fire » où elle a dépassé les 2,5 millions de vues en un temps record, a enfin été publié.

Il a commencé à étudier la bourse pendant son temps libre au travail et a fait fructifier son patrimoine, passant de zéro à 3,4 milliards de wons, avec un revenu mensuel stable de 4 millions de wons. Ce livre dévoile ses secrets d'investissement.

Il affirme que les méthodes d'investissement compliquées et chronophages ne conviennent pas aux personnes qui travaillent, et explique « comment investir sans effort et devenir riche à coup sûr ».

La réponse qu'il a trouvée était : « Seulement 3 méthodes d'investissement en ETF américains ».

Cette stratégie vise une croissance régulière des actifs en phase avec la croissance économique américaine grâce à l'ETF S&P 500, cible une forte croissance supplémentaire avec le QQQ axé sur la technologie et assure un revenu de dividendes stable en ajoutant le SCHD.

En utilisant seulement trois ETF pour compenser les faiblesses de chaque investissement et maximiser ses points forts, l'auteur a pu faire croître son patrimoine de 400 % en seulement cinq ans et préparer sa retraite.

Ce livre contient tout ce qu'il faut savoir sur cette méthode d'investissement, que l'auteur a méticuleusement conçue et vérifiée.

Il s'agit du guide d'investissement le plus complet, vous guidant tout au long du processus d'investissement dans les ETF américains, depuis la manière d'obtenir un capital de départ jusqu'aux connaissances nécessaires pour une allocation d'investissement optimale en fonction de vos revenus et de votre situation actuels, en passant par les méthodes de réinvestissement et d'investissement à effet de levier pour maximiser davantage les rendements, la manière d'utiliser pleinement les comptes d'épargne-retraite et les comptes IRP, et même des conseils négligés en matière d'économies d'impôt.

En commençant avec seulement trois ETF américains et ce livre, vous disposerez d'un système automatisé de recherche de profits qui vous rapprochera de la vie que vous souhaitez.

★ Le premier livre de Pomepoko, blogueur expert en économie sur Naver

★ Divulgation des rendements réels du portefeuille et du compte d'investissement en ETF

« J’ai finalisé ma préparation à la retraite grâce à cette méthode d’investissement. »

« J’en suis arrivé au point où je voyage à l’étranger une fois tous les deux mois ! »

Croissance des actifs de 400 % en 5 ans avec seulement 3 ETF américains

Les bases de l'investissement en ETF pour les professionnels actifs qui rêvent de liberté financière !

Le premier livre de la célèbre super fourmi « Pomepoko », qui est une investisseuse, employée de bureau et blogueuse économique sur Naver, et qui est apparue sur YouTube dans l'émission « Single Fire » où elle a dépassé les 2,5 millions de vues en un temps record, a enfin été publié.

Il a commencé à étudier la bourse pendant son temps libre au travail et a fait fructifier son patrimoine, passant de zéro à 3,4 milliards de wons, avec un revenu mensuel stable de 4 millions de wons. Ce livre dévoile ses secrets d'investissement.

Il affirme que les méthodes d'investissement compliquées et chronophages ne conviennent pas aux personnes qui travaillent, et explique « comment investir sans effort et devenir riche à coup sûr ».

La réponse qu'il a trouvée était : « Seulement 3 méthodes d'investissement en ETF américains ».

Cette stratégie vise une croissance régulière des actifs en phase avec la croissance économique américaine grâce à l'ETF S&P 500, cible une forte croissance supplémentaire avec le QQQ axé sur la technologie et assure un revenu de dividendes stable en ajoutant le SCHD.

En utilisant seulement trois ETF pour compenser les faiblesses de chaque investissement et maximiser ses points forts, l'auteur a pu faire croître son patrimoine de 400 % en seulement cinq ans et préparer sa retraite.

Ce livre contient tout ce qu'il faut savoir sur cette méthode d'investissement, que l'auteur a méticuleusement conçue et vérifiée.

Il s'agit du guide d'investissement le plus complet, vous guidant tout au long du processus d'investissement dans les ETF américains, depuis la manière d'obtenir un capital de départ jusqu'aux connaissances nécessaires pour une allocation d'investissement optimale en fonction de vos revenus et de votre situation actuels, en passant par les méthodes de réinvestissement et d'investissement à effet de levier pour maximiser davantage les rendements, la manière d'utiliser pleinement les comptes d'épargne-retraite et les comptes IRP, et même des conseils négligés en matière d'économies d'impôt.

En commençant avec seulement trois ETF américains et ce livre, vous disposerez d'un système automatisé de recherche de profits qui vous rapprochera de la vie que vous souhaitez.

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

★ « Single Fire » dépasse les 2,5 millions de vues et devient un sujet brûlant

★ Le premier livre de Pomepoko, blogueur expert en économie sur Naver

★ Divulgation des rendements réels du portefeuille et du compte d'investissement en ETF

« J’ai finalisé ma préparation à la retraite grâce à cette méthode d’investissement. »

« J’en suis arrivé au point où je voyage à l’étranger une fois tous les deux mois ! »

Croissance des actifs de 400 % en 5 ans avec seulement 3 ETF américains

Les bases de l'investissement en ETF pour les professionnels actifs qui rêvent de liberté financière !

Tout le monde rêve de liberté financière, mais il n'est pas facile de l'atteindre avec un simple salaire.

Les prix augmentent, mais mon salaire stagne. Après avoir payé mes factures de carte de crédit et les intérêts de mon prêt chaque mois, il ne me reste plus grand-chose.

De ce fait, il est très difficile pour les employés de bureau de préparer leur retraite tout en assumant des tâches importantes telles que le mariage, l'éducation des enfants et l'achat d'une maison, en se basant uniquement sur leur salaire.

Ainsi, comme beaucoup d'autres, l'auteure Pomepoko a elle aussi commencé à investir en bourse.

Mais il n'était pas doué pour les investissements dès le départ.

J'ai déjà perdu 90 % de mon investissement après avoir acheté une action recommandée par une connaissance. J'ai également tenté d'utiliser mon découvert bancaire pour investir dans des introductions en bourse, mais je n'ai pas obtenu les rendements escomptés en raison du repli des marchés provoqué par la pandémie de COVID-19.

Ce qui a attiré mon attention à l'époque, c'était l'investissement dans les indices américains.

Les ETF qui investissent sur le marché américain, qui a tendance à évoluer à la hausse sur le long terme, présentent une volatilité relativement faible et une grande stabilité des rendements, ce qui correspond parfaitement au style d'investissement de l'auteur.

Grâce à cet investissement, l'actif initial de 300 millions de wons a atteint 1,5 milliard de wons en 5 ans.

Un « système automatique de chasse à l'argent » a été mis au point qui vous rendra « assurément » riche même si vous investissez « paresseusement » dans des ETF américains.

Ce livre est un guide d'investissement qui comprend non seulement son portefeuille de retraite en ETF américains méticuleusement conçu et vérifié, mais aussi des données réelles sur les revenus, des stratégies d'investissement pratiques et des méthodes pour maximiser les rendements.

Le portefeuille triangulaire qui vous permettra d'accélérer la croissance de vos actifs

« Adoptez une stratégie qui génère à la fois des dividendes et de la croissance ! »

Pourquoi l'auteur s'est-il concentré sur les ETF ? Un ETF (Exchange Traded Fund) est un produit d'investissement conçu pour suivre un indice spécifique en combinant plusieurs actions individuelles dans un seul panier.

Comme les investissements sont diversifiés sur l'ensemble du marché plutôt que sur des actions individuelles, les professionnels occupés n'ont pas besoin de consacrer beaucoup de temps à l'analyse des entreprises.

C'est également une stratégie d'investissement simple dont même les investisseurs novices peuvent tirer profit, car l'impact sur le portefeuille global est minime même si une entreprise spécifique disparaît du marché.

Son principal atout réside avant tout dans ses excellents rendements sur le long terme.

En effet, l'indice Nasdaq 100 a progressé d'environ 22 900 % (dividendes réinvestis compris) depuis sa création en 1985, tandis que le S&P 500 a progressé de 7 200 % sur la même période.

Pour un investissement à long terme, les ETF sont un type d'investissement qui peut offrir de meilleurs rendements que n'importe quelle action individuelle.

Toutefois, en avril 2023, le nombre d'ETF négociés dans le monde atteignait environ 9 700, dont environ 3 000 étaient cotés et négociés sur le marché boursier américain et plus de 900 sur le marché intérieur.

Autrement dit, choisir parmi ces nombreux ETF un produit adapté à vos objectifs d'investissement et constituer un portefeuille optimal n'est en aucun cas facile, même avec l'investissement indiciel.

L'auteur s'est donc concentré sur seulement trois ETF américains.

Il existe trois ETF : l’indice S&P 500, qui suit les 500 plus grandes actions américaines ; l’indice QQQ, qui suit l’indice Nasdaq 100, qui suit 100 grandes entreprises technologiques ; et le SCHD Dividend Growth ETF, qui suit l’indice Dow Jones Industrial Average 100.

Ces trois ETF américains, ou « portefeuille triangulaire », assurent un flux de trésorerie stable grâce aux dividendes tout en anticipant une croissance régulière de leurs actifs, en phase avec celle de l'économie américaine. Cette stratégie s'appuie également sur le Nasdaq 100 pour rechercher une forte croissance supplémentaire.

Nous analysons les points forts, les avantages en matière d'investissement et les rendements réels de chaque ETF indiciel, effectuons des simulations d'investissement adaptées à différents plans de retraite et présentons spécifiquement ce portefeuille comme une stratégie tout temps capable de résister à toutes les saisons.

Bien sûr, acheter ces trois ETF à l'aveuglette ne signifie pas que vos actifs vont croître d'eux-mêmes.

L'essentiel est de savoir quelles actions acheter, comment les acheter et pour quel montant.

L'auteur a actuellement investi 200 millions de wons dans l'ETF S&P 500, 200 millions de wons dans le QQQ et 300 millions de wons dans le SCHD, et est sur le point d'atteindre son objectif d'investir 200 millions de wons dans un ETF à options d'achat couvertes à dividende élevé qui suit les indices américains.

Dans son livre, il dévoile toutes les actions qu'il possède et détaille même les pondérations stratégiques de ses investissements qui tiennent compte des corrélations entre chaque action.

Nous vous aidons également à établir une stratégie d'investissement solide et efficace qui maximise les rendements tout en atténuant la volatilité, notamment en vous expliquant comment construire un portefeuille optimal adapté à votre style d'investissement et à votre situation personnelle, et comment ajuster la proportion d'ETF à effet de levier en fonction des tendances du marché.

Le secret pour prendre sa retraite plus rapidement et avec moins d'argent que les autres grâce à seulement trois ETF se trouve dans ce livre.

Le moyen le plus simple de devenir riche

« Utilisez le temps comme une ressource précieuse pour maximiser la puissance des intérêts composés ! »

Ce qu'il souligne le plus dans la réussite des investissements indiciels, c'est le « temps ».

Si vous commencez à investir plus tôt que les autres, vous pourrez prendre votre retraite avec moins d'argent.

Charlie Munger a déclaré : « Le moyen le plus sûr de s'enrichir dans la vie est d'utiliser les intérêts composés. »

Warren Buffett a également déclaré : « Si vous faites du temps votre allié, même une petite somme d'argent peut se transformer en une énorme richesse. »

« L’aide sociale est la magie de la richesse », a-t-il souligné.

Les riches connaissent déjà ce secret.

L'auteur souligne également l'importance des intérêts composés, et simule et compare les valorisations finales d'un investissement forfaitaire de 200 millions de wons et d'un investissement mensuel de 1 million de wons, en appliquant les rendements annuels du S&P 500 de 2015 à 2024.

Si vous aviez investi une somme forfaitaire, les 200 millions de wons auraient atteint environ 685 millions de wons, et si vous aviez investi par versements échelonnés, l'investissement initial de 120 millions de wons aurait atteint environ 257 millions de wons.

S’appuyant sur ces données variées et précises, l’auteur souligne que chacun peut atteindre l’indépendance financière en investissant dans les indices américains selon une stratégie d’investissement cumulative à long terme, sans se soucier de savoir si le marché actuel atteint son apogée. Seul le timing fait la différence.

« N’investissez pas sans le savoir ! »

10 choses essentielles à savoir avant d'investir

De plus, vous pouvez acquérir diverses connaissances de base en matière d'investissement pour réaliser des investissements judicieux.

Nous passerons en revue des informations importantes qui sont facilement négligées par les investisseurs, qu'ils soient débutants ou expérimentés.

Il regorge d'informations et de conseils pratiques en matière d'investissement, basés sur l'expérience personnelle de l'auteur et sur les connaissances acquises au cours de plus de 20 ans de vie sociale et d'investissement.

▶ Comment choisir un ETF pour les débutants

▶ Fiscalité et stratégies d'optimisation fiscale à prendre en compte lors d'un investissement en actions

▶ Comment tirer pleinement parti de votre compte d'épargne-retraite et de votre compte IRP

▶ Comment offrir des cadeaux de manière efficace à vos enfants

▶ Stratégies financières essentielles pour les jeunes mariés qui se préparent à acheter une maison.

▶ Des moyens intelligents de rembourser les prêts et d'investir en parallèle, etc.

L'auteur affirme avoir mis au point un « système automatique de recherche de profits » en investissant uniquement dans ces trois ETF américains.

Grâce à cela, je me suis pleinement préparé à me libérer d'une vie uniquement dépendante de mon salaire et à vivre uniquement de revenus financiers après ma retraite.

Tout comme dans un « jeu de chasse automatique » où votre personnage monte de niveau automatiquement lorsque vous appuyez sur le bouton de lecture automatique, vous pouvez atteindre la liberté financière en investissant simplement dans des ETF américains bien sélectionnés.

Cette méthode d'investissement est facile à suivre pour tout le monde.

Donc, pour le moment, ne possédez que trois ETF américains.

Tous les employés de bureau ordinaires qui souhaitent « investir sans effort et devenir riches à coup sûr » prendront leur retraite plus tôt.

★ Le premier livre de Pomepoko, blogueur expert en économie sur Naver

★ Divulgation des rendements réels du portefeuille et du compte d'investissement en ETF

« J’ai finalisé ma préparation à la retraite grâce à cette méthode d’investissement. »

« J’en suis arrivé au point où je voyage à l’étranger une fois tous les deux mois ! »

Croissance des actifs de 400 % en 5 ans avec seulement 3 ETF américains

Les bases de l'investissement en ETF pour les professionnels actifs qui rêvent de liberté financière !

Tout le monde rêve de liberté financière, mais il n'est pas facile de l'atteindre avec un simple salaire.

Les prix augmentent, mais mon salaire stagne. Après avoir payé mes factures de carte de crédit et les intérêts de mon prêt chaque mois, il ne me reste plus grand-chose.

De ce fait, il est très difficile pour les employés de bureau de préparer leur retraite tout en assumant des tâches importantes telles que le mariage, l'éducation des enfants et l'achat d'une maison, en se basant uniquement sur leur salaire.

Ainsi, comme beaucoup d'autres, l'auteure Pomepoko a elle aussi commencé à investir en bourse.

Mais il n'était pas doué pour les investissements dès le départ.

J'ai déjà perdu 90 % de mon investissement après avoir acheté une action recommandée par une connaissance. J'ai également tenté d'utiliser mon découvert bancaire pour investir dans des introductions en bourse, mais je n'ai pas obtenu les rendements escomptés en raison du repli des marchés provoqué par la pandémie de COVID-19.

Ce qui a attiré mon attention à l'époque, c'était l'investissement dans les indices américains.

Les ETF qui investissent sur le marché américain, qui a tendance à évoluer à la hausse sur le long terme, présentent une volatilité relativement faible et une grande stabilité des rendements, ce qui correspond parfaitement au style d'investissement de l'auteur.

Grâce à cet investissement, l'actif initial de 300 millions de wons a atteint 1,5 milliard de wons en 5 ans.

Un « système automatique de chasse à l'argent » a été mis au point qui vous rendra « assurément » riche même si vous investissez « paresseusement » dans des ETF américains.

Ce livre est un guide d'investissement qui comprend non seulement son portefeuille de retraite en ETF américains méticuleusement conçu et vérifié, mais aussi des données réelles sur les revenus, des stratégies d'investissement pratiques et des méthodes pour maximiser les rendements.

Le portefeuille triangulaire qui vous permettra d'accélérer la croissance de vos actifs

« Adoptez une stratégie qui génère à la fois des dividendes et de la croissance ! »

Pourquoi l'auteur s'est-il concentré sur les ETF ? Un ETF (Exchange Traded Fund) est un produit d'investissement conçu pour suivre un indice spécifique en combinant plusieurs actions individuelles dans un seul panier.

Comme les investissements sont diversifiés sur l'ensemble du marché plutôt que sur des actions individuelles, les professionnels occupés n'ont pas besoin de consacrer beaucoup de temps à l'analyse des entreprises.

C'est également une stratégie d'investissement simple dont même les investisseurs novices peuvent tirer profit, car l'impact sur le portefeuille global est minime même si une entreprise spécifique disparaît du marché.

Son principal atout réside avant tout dans ses excellents rendements sur le long terme.

En effet, l'indice Nasdaq 100 a progressé d'environ 22 900 % (dividendes réinvestis compris) depuis sa création en 1985, tandis que le S&P 500 a progressé de 7 200 % sur la même période.

Pour un investissement à long terme, les ETF sont un type d'investissement qui peut offrir de meilleurs rendements que n'importe quelle action individuelle.

Toutefois, en avril 2023, le nombre d'ETF négociés dans le monde atteignait environ 9 700, dont environ 3 000 étaient cotés et négociés sur le marché boursier américain et plus de 900 sur le marché intérieur.

Autrement dit, choisir parmi ces nombreux ETF un produit adapté à vos objectifs d'investissement et constituer un portefeuille optimal n'est en aucun cas facile, même avec l'investissement indiciel.

L'auteur s'est donc concentré sur seulement trois ETF américains.

Il existe trois ETF : l’indice S&P 500, qui suit les 500 plus grandes actions américaines ; l’indice QQQ, qui suit l’indice Nasdaq 100, qui suit 100 grandes entreprises technologiques ; et le SCHD Dividend Growth ETF, qui suit l’indice Dow Jones Industrial Average 100.

Ces trois ETF américains, ou « portefeuille triangulaire », assurent un flux de trésorerie stable grâce aux dividendes tout en anticipant une croissance régulière de leurs actifs, en phase avec celle de l'économie américaine. Cette stratégie s'appuie également sur le Nasdaq 100 pour rechercher une forte croissance supplémentaire.

Nous analysons les points forts, les avantages en matière d'investissement et les rendements réels de chaque ETF indiciel, effectuons des simulations d'investissement adaptées à différents plans de retraite et présentons spécifiquement ce portefeuille comme une stratégie tout temps capable de résister à toutes les saisons.

Bien sûr, acheter ces trois ETF à l'aveuglette ne signifie pas que vos actifs vont croître d'eux-mêmes.

L'essentiel est de savoir quelles actions acheter, comment les acheter et pour quel montant.

L'auteur a actuellement investi 200 millions de wons dans l'ETF S&P 500, 200 millions de wons dans le QQQ et 300 millions de wons dans le SCHD, et est sur le point d'atteindre son objectif d'investir 200 millions de wons dans un ETF à options d'achat couvertes à dividende élevé qui suit les indices américains.

Dans son livre, il dévoile toutes les actions qu'il possède et détaille même les pondérations stratégiques de ses investissements qui tiennent compte des corrélations entre chaque action.

Nous vous aidons également à établir une stratégie d'investissement solide et efficace qui maximise les rendements tout en atténuant la volatilité, notamment en vous expliquant comment construire un portefeuille optimal adapté à votre style d'investissement et à votre situation personnelle, et comment ajuster la proportion d'ETF à effet de levier en fonction des tendances du marché.

Le secret pour prendre sa retraite plus rapidement et avec moins d'argent que les autres grâce à seulement trois ETF se trouve dans ce livre.

Le moyen le plus simple de devenir riche

« Utilisez le temps comme une ressource précieuse pour maximiser la puissance des intérêts composés ! »

Ce qu'il souligne le plus dans la réussite des investissements indiciels, c'est le « temps ».

Si vous commencez à investir plus tôt que les autres, vous pourrez prendre votre retraite avec moins d'argent.

Charlie Munger a déclaré : « Le moyen le plus sûr de s'enrichir dans la vie est d'utiliser les intérêts composés. »

Warren Buffett a également déclaré : « Si vous faites du temps votre allié, même une petite somme d'argent peut se transformer en une énorme richesse. »

« L’aide sociale est la magie de la richesse », a-t-il souligné.

Les riches connaissent déjà ce secret.

L'auteur souligne également l'importance des intérêts composés, et simule et compare les valorisations finales d'un investissement forfaitaire de 200 millions de wons et d'un investissement mensuel de 1 million de wons, en appliquant les rendements annuels du S&P 500 de 2015 à 2024.

Si vous aviez investi une somme forfaitaire, les 200 millions de wons auraient atteint environ 685 millions de wons, et si vous aviez investi par versements échelonnés, l'investissement initial de 120 millions de wons aurait atteint environ 257 millions de wons.

S’appuyant sur ces données variées et précises, l’auteur souligne que chacun peut atteindre l’indépendance financière en investissant dans les indices américains selon une stratégie d’investissement cumulative à long terme, sans se soucier de savoir si le marché actuel atteint son apogée. Seul le timing fait la différence.

« N’investissez pas sans le savoir ! »

10 choses essentielles à savoir avant d'investir

De plus, vous pouvez acquérir diverses connaissances de base en matière d'investissement pour réaliser des investissements judicieux.

Nous passerons en revue des informations importantes qui sont facilement négligées par les investisseurs, qu'ils soient débutants ou expérimentés.

Il regorge d'informations et de conseils pratiques en matière d'investissement, basés sur l'expérience personnelle de l'auteur et sur les connaissances acquises au cours de plus de 20 ans de vie sociale et d'investissement.

▶ Comment choisir un ETF pour les débutants

▶ Fiscalité et stratégies d'optimisation fiscale à prendre en compte lors d'un investissement en actions

▶ Comment tirer pleinement parti de votre compte d'épargne-retraite et de votre compte IRP

▶ Comment offrir des cadeaux de manière efficace à vos enfants

▶ Stratégies financières essentielles pour les jeunes mariés qui se préparent à acheter une maison.

▶ Des moyens intelligents de rembourser les prêts et d'investir en parallèle, etc.

L'auteur affirme avoir mis au point un « système automatique de recherche de profits » en investissant uniquement dans ces trois ETF américains.

Grâce à cela, je me suis pleinement préparé à me libérer d'une vie uniquement dépendante de mon salaire et à vivre uniquement de revenus financiers après ma retraite.

Tout comme dans un « jeu de chasse automatique » où votre personnage monte de niveau automatiquement lorsque vous appuyez sur le bouton de lecture automatique, vous pouvez atteindre la liberté financière en investissant simplement dans des ETF américains bien sélectionnés.

Cette méthode d'investissement est facile à suivre pour tout le monde.

Donc, pour le moment, ne possédez que trois ETF américains.

Tous les employés de bureau ordinaires qui souhaitent « investir sans effort et devenir riches à coup sûr » prendront leur retraite plus tôt.

Prologue - Vous pouvez devenir riche en créant un système automatisé de recherche de revenus

Chapitre 1 - Pourquoi les travailleurs devraient investir

01 Puis-je prendre ma retraite avec une augmentation de salaire de 3 % ?

02 Le cycle de vie des employés de bureau et les schémas d'investissement risqués

03 Ne répétez plus les mêmes erreurs d'investissement.

04 Pourquoi les actions et les indices américains ?

05 « J'aurais dû l'acheter à ce moment-là » « J'aurais dû le vendre à ce moment-là » - une méthode d'investissement qui ne vous laissera aucun regret.

6 raisons pour lesquelles vous devriez investir dans des ETF plutôt que dans des actions individuelles

07 Trois mentalités à adopter avant d'investir

Chapitre 2 - Comment préparer sa retraite

01 Définissez vos propres critères de liberté financière.

02 La science d'un taux de retrait de 4 % qui ne risque jamais d'épuiser les fonds de retraite

03 Comment prendre sa retraite avec un investissement moindre que les autres

04 Cinq pipelines de gestion d'actifs

05 Mon portefeuille triangulaire construit avec seulement 3 ETF américains

Étape 6 : Constituer un capital de départ : La première étape de l’investissement

Chapitre 3 - Portefeuille triangulaire I : La pierre angulaire de l’investissement vers la liberté financière : L’ETF S&P 500

01 Pourquoi investir d'abord dans le S&P 500 ?

02 Un investissement en capital unique est-il préférable ou un investissement en capital unique est-il préférable ?

03 Même si vous achetez au pire moment possible, il y a une sortie.

04 Mon portefeuille d'investissement en ETF S&P 500 dévoilé

Méthodes d'investissement en yens et méthodes d'investissement à effet de levier pour maximiser les profits

Chapitre 4 - Portefeuille triangulaire II : QQQ, le train express de la croissance des actifs

01 QQQ, un ETF monstrueux au potentiel de croissance exceptionnel

02 La potion de retraite : Comment prendre sa retraite avec QQQ

03 Mon portefeuille d'investissement QQQ dévoilé

04 Une stratégie gagnante pour accroître votre patrimoine en réinvestissant vos bénéfices.

05 Que se passe-t-il si ma date de retraite ne coïncide pas avec le pic du marché ?

Chapitre 5 - Portefeuille triangulaire III : Créer un second salaire qui vous assurera une longue vie, SCHD

01 L'avenir auquel vous pouvez être confronté même si vous investissez massivement en actions

02 Investissez dans des actions à dividendes via des ETF.

03 Le secret de la résistance à la volatilité du SCHD

04 Mon portefeuille d'investissement en actions à dividendes SCHD dévoilé

05 De combien ai-je besoin pour prendre ma retraite avec une SCHD ?

06 Les investissements en dividendes devraient être différents pour les générations de 2030 et 4050.

7 leçons tirées d'investissements à dividendes élevés qui se sont soldés par un échec

08 Le moyen le plus simple de doubler ou de tripler vos dividendes

09 Rééquilibrage de votre portefeuille pour tenir compte de l'impôt global sur le revenu financier

Chapitre 6 - Les 10 connaissances de base les plus importantes qui vous permettront de préserver vos investissements

01 Comment choisir un ETF pour les débutants

02 Comment tirer pleinement parti des comptes d'épargne-retraite et des comptes IRP

03 Comment économiser sur les impôts avec deux comptes de retraite

04 Comprendre la corrélation entre les taux de change et les actions

5 conseils de planification financière pour les jeunes mariés de 20 à 30 ans qui envisagent d'acheter une maison

06 Rembourser un prêt ou investir en bourse ? Le ratio idéal pour les deux.

7 conseils pour réduire vos impôts sur les cadeaux aux enfants mineurs et aux conjoints

08 Vous souhaitez gagner plus en investissant dans les indices américains ?

09 Stratégie d'allocation d'actifs infaillible

10 La routine d'investissement quotidienne de Pomepoko

Épilogue Prologue - Vous pouvez devenir riche en créant un système automatisé de recherche de revenus

Chapitre 1 - Pourquoi les travailleurs devraient investir

01 Puis-je prendre ma retraite avec une augmentation de salaire de 3 % ?

02 Le cycle de vie des employés de bureau et les schémas d'investissement risqués

03 Ne répétez plus les mêmes erreurs d'investissement.

04 Pourquoi les actions et les indices américains ?

05 « J'aurais dû l'acheter à ce moment-là » « J'aurais dû le vendre à ce moment-là » - une méthode d'investissement qui ne vous laissera aucun regret.

6 raisons pour lesquelles vous devriez investir dans des ETF plutôt que dans des actions individuelles

07 Trois mentalités à adopter avant d'investir

Chapitre 2 - Comment préparer sa retraite

01 Définissez vos propres critères de liberté financière.

02 La science d'un taux de retrait de 4 % qui ne risque jamais d'épuiser les fonds de retraite

03 Comment prendre sa retraite avec un investissement moindre que les autres

04 Cinq pipelines de gestion d'actifs

05 Mon portefeuille triangulaire construit avec seulement 3 ETF américains

Étape 6 : Constituer un capital de départ : la première étape vers l’investissement

Chapitre 3 - Portefeuille triangulaire I : La pierre angulaire de l’investissement vers la liberté financière : L’ETF S&P 500

01 Pourquoi investir d'abord dans le S&P 500 ?

02 Un investissement en capital unique est-il préférable ou un investissement en capital unique est-il préférable ?

03 Même si vous achetez au pire moment possible, il y a une sortie.

04 Mon portefeuille d'investissement en ETF S&P 500 dévoilé

Méthodes d'investissement en yens et méthodes d'investissement à effet de levier pour maximiser les profits

Chapitre 4 - Portefeuille triangulaire II : QQQ, le train express de la croissance des actifs

01 QQQ, un ETF monstrueux au potentiel de croissance exceptionnel

02 La potion de retraite : Comment prendre sa retraite avec QQQ

03 Mon portefeuille d'investissement QQQ dévoilé

04 Une stratégie gagnante pour accroître votre patrimoine en réinvestissant vos bénéfices.

05 Que se passe-t-il si ma date de retraite ne coïncide pas avec le pic du marché ?

Chapitre 5 - Portefeuille triangulaire III : Créer un second salaire qui vous assurera une longue vie, SCHD

01 L'avenir auquel vous pouvez être confronté même si vous investissez massivement en actions

02 Investissez dans des actions à dividendes via des ETF.

03 Le secret de la résistance à la volatilité du SCHD

04 Mon portefeuille d'investissement en actions à dividendes SCHD dévoilé

05 De combien ai-je besoin pour prendre ma retraite avec une SCHD ?

06 Les investissements en dividendes devraient être différents pour les générations de 2030 et 4050.

7 leçons tirées d'investissements à dividendes élevés qui se sont soldés par un échec

08 Le moyen le plus simple de doubler ou de tripler vos dividendes

09 Rééquilibrage de votre portefeuille pour tenir compte de l'impôt global sur le revenu financier

Chapitre 6 - Les 10 connaissances de base les plus importantes qui vous permettront de préserver vos investissements

01 Comment choisir un ETF pour les débutants

02 Comment tirer pleinement parti des comptes d'épargne-retraite et des comptes IRP

03 Comment économiser sur les impôts avec deux comptes de pension

04 Comprendre la corrélation entre les taux de change et les actions

5 conseils de planification financière pour les jeunes mariés de 20 à 30 ans qui envisagent d'acheter une maison

06 Rembourser un prêt ou investir en actions ? Le ratio idéal pour les deux.

7 conseils pour réduire vos impôts sur les cadeaux aux enfants mineurs et à leurs conjoints

08 Vous souhaitez gagner plus en investissant dans les indices américains ?

09 Stratégie d'allocation d'actifs infaillible

10 La routine d'investissement quotidienne de Pomepoko

Épilogue

Chapitre 1 - Pourquoi les travailleurs devraient investir

01 Puis-je prendre ma retraite avec une augmentation de salaire de 3 % ?

02 Le cycle de vie des employés de bureau et les schémas d'investissement risqués

03 Ne répétez plus les mêmes erreurs d'investissement.

04 Pourquoi les actions et les indices américains ?

05 « J'aurais dû l'acheter à ce moment-là » « J'aurais dû le vendre à ce moment-là » - une méthode d'investissement qui ne vous laissera aucun regret.

6 raisons pour lesquelles vous devriez investir dans des ETF plutôt que dans des actions individuelles

07 Trois mentalités à adopter avant d'investir

Chapitre 2 - Comment préparer sa retraite

01 Définissez vos propres critères de liberté financière.

02 La science d'un taux de retrait de 4 % qui ne risque jamais d'épuiser les fonds de retraite

03 Comment prendre sa retraite avec un investissement moindre que les autres

04 Cinq pipelines de gestion d'actifs

05 Mon portefeuille triangulaire construit avec seulement 3 ETF américains

Étape 6 : Constituer un capital de départ : La première étape de l’investissement

Chapitre 3 - Portefeuille triangulaire I : La pierre angulaire de l’investissement vers la liberté financière : L’ETF S&P 500

01 Pourquoi investir d'abord dans le S&P 500 ?

02 Un investissement en capital unique est-il préférable ou un investissement en capital unique est-il préférable ?

03 Même si vous achetez au pire moment possible, il y a une sortie.

04 Mon portefeuille d'investissement en ETF S&P 500 dévoilé

Méthodes d'investissement en yens et méthodes d'investissement à effet de levier pour maximiser les profits

Chapitre 4 - Portefeuille triangulaire II : QQQ, le train express de la croissance des actifs

01 QQQ, un ETF monstrueux au potentiel de croissance exceptionnel

02 La potion de retraite : Comment prendre sa retraite avec QQQ

03 Mon portefeuille d'investissement QQQ dévoilé

04 Une stratégie gagnante pour accroître votre patrimoine en réinvestissant vos bénéfices.

05 Que se passe-t-il si ma date de retraite ne coïncide pas avec le pic du marché ?

Chapitre 5 - Portefeuille triangulaire III : Créer un second salaire qui vous assurera une longue vie, SCHD

01 L'avenir auquel vous pouvez être confronté même si vous investissez massivement en actions

02 Investissez dans des actions à dividendes via des ETF.

03 Le secret de la résistance à la volatilité du SCHD

04 Mon portefeuille d'investissement en actions à dividendes SCHD dévoilé

05 De combien ai-je besoin pour prendre ma retraite avec une SCHD ?

06 Les investissements en dividendes devraient être différents pour les générations de 2030 et 4050.

7 leçons tirées d'investissements à dividendes élevés qui se sont soldés par un échec

08 Le moyen le plus simple de doubler ou de tripler vos dividendes

09 Rééquilibrage de votre portefeuille pour tenir compte de l'impôt global sur le revenu financier

Chapitre 6 - Les 10 connaissances de base les plus importantes qui vous permettront de préserver vos investissements

01 Comment choisir un ETF pour les débutants

02 Comment tirer pleinement parti des comptes d'épargne-retraite et des comptes IRP

03 Comment économiser sur les impôts avec deux comptes de retraite

04 Comprendre la corrélation entre les taux de change et les actions

5 conseils de planification financière pour les jeunes mariés de 20 à 30 ans qui envisagent d'acheter une maison

06 Rembourser un prêt ou investir en bourse ? Le ratio idéal pour les deux.

7 conseils pour réduire vos impôts sur les cadeaux aux enfants mineurs et aux conjoints

08 Vous souhaitez gagner plus en investissant dans les indices américains ?

09 Stratégie d'allocation d'actifs infaillible

10 La routine d'investissement quotidienne de Pomepoko

Épilogue Prologue - Vous pouvez devenir riche en créant un système automatisé de recherche de revenus

Chapitre 1 - Pourquoi les travailleurs devraient investir

01 Puis-je prendre ma retraite avec une augmentation de salaire de 3 % ?

02 Le cycle de vie des employés de bureau et les schémas d'investissement risqués

03 Ne répétez plus les mêmes erreurs d'investissement.

04 Pourquoi les actions et les indices américains ?

05 « J'aurais dû l'acheter à ce moment-là » « J'aurais dû le vendre à ce moment-là » - une méthode d'investissement qui ne vous laissera aucun regret.

6 raisons pour lesquelles vous devriez investir dans des ETF plutôt que dans des actions individuelles

07 Trois mentalités à adopter avant d'investir

Chapitre 2 - Comment préparer sa retraite

01 Définissez vos propres critères de liberté financière.

02 La science d'un taux de retrait de 4 % qui ne risque jamais d'épuiser les fonds de retraite

03 Comment prendre sa retraite avec un investissement moindre que les autres

04 Cinq pipelines de gestion d'actifs

05 Mon portefeuille triangulaire construit avec seulement 3 ETF américains

Étape 6 : Constituer un capital de départ : la première étape vers l’investissement

Chapitre 3 - Portefeuille triangulaire I : La pierre angulaire de l’investissement vers la liberté financière : L’ETF S&P 500

01 Pourquoi investir d'abord dans le S&P 500 ?

02 Un investissement en capital unique est-il préférable ou un investissement en capital unique est-il préférable ?

03 Même si vous achetez au pire moment possible, il y a une sortie.

04 Mon portefeuille d'investissement en ETF S&P 500 dévoilé

Méthodes d'investissement en yens et méthodes d'investissement à effet de levier pour maximiser les profits

Chapitre 4 - Portefeuille triangulaire II : QQQ, le train express de la croissance des actifs

01 QQQ, un ETF monstrueux au potentiel de croissance exceptionnel

02 La potion de retraite : Comment prendre sa retraite avec QQQ

03 Mon portefeuille d'investissement QQQ dévoilé

04 Une stratégie gagnante pour accroître votre patrimoine en réinvestissant vos bénéfices.

05 Que se passe-t-il si ma date de retraite ne coïncide pas avec le pic du marché ?

Chapitre 5 - Portefeuille triangulaire III : Créer un second salaire qui vous assurera une longue vie, SCHD

01 L'avenir auquel vous pouvez être confronté même si vous investissez massivement en actions

02 Investissez dans des actions à dividendes via des ETF.

03 Le secret de la résistance à la volatilité du SCHD

04 Mon portefeuille d'investissement en actions à dividendes SCHD dévoilé

05 De combien ai-je besoin pour prendre ma retraite avec une SCHD ?

06 Les investissements en dividendes devraient être différents pour les générations de 2030 et 4050.

7 leçons tirées d'investissements à dividendes élevés qui se sont soldés par un échec

08 Le moyen le plus simple de doubler ou de tripler vos dividendes

09 Rééquilibrage de votre portefeuille pour tenir compte de l'impôt global sur le revenu financier

Chapitre 6 - Les 10 connaissances de base les plus importantes qui vous permettront de préserver vos investissements

01 Comment choisir un ETF pour les débutants

02 Comment tirer pleinement parti des comptes d'épargne-retraite et des comptes IRP

03 Comment économiser sur les impôts avec deux comptes de pension

04 Comprendre la corrélation entre les taux de change et les actions

5 conseils de planification financière pour les jeunes mariés de 20 à 30 ans qui envisagent d'acheter une maison

06 Rembourser un prêt ou investir en actions ? Le ratio idéal pour les deux.

7 conseils pour réduire vos impôts sur les cadeaux aux enfants mineurs et à leurs conjoints

08 Vous souhaitez gagner plus en investissant dans les indices américains ?

09 Stratégie d'allocation d'actifs infaillible

10 La routine d'investissement quotidienne de Pomepoko

Épilogue

Image détaillée

Dans le livre

Pour accroître votre patrimoine tout en tenant compte de l'inflation, votre salaire annuel doit augmenter d'au moins 6 %.

En effet, si le salaire annuel augmente de 6 %, le taux d'augmentation réel sera d'environ 3 %, même après prise en compte de la hausse de 3 % des prix.

Dans ce contexte, bien préparer sa retraite avec une augmentation de salaire de seulement 3 % n'est pas une mince affaire, à moins de gagner au loto.

--- p.18

Nombreuses sont les personnes qui gèrent leur patrimoine en utilisant l'ensemble de leurs actifs accumulés pour faire face aux grands événements de la vie.

Donc, juste avant la retraite, vous êtes dans le pétrin.

De plus, après l'achat d'une maison, les gens ont tendance à négliger l'investissement car ils se concentrent sur le remboursement de leur prêt hypothécaire.

Beaucoup de gens considèrent encore les prêts comme des dettes, et y consacrent donc toutes leurs liquidités afin de raccourcir au maximum la période de remboursement.

Ces deux choix comportent une erreur commune.

Autrement dit, elle consomme le facteur le plus important pour la capitalisation des actifs par l'investissement : le temps.

Si vous ne rompez pas avec ce type de gestion de patrimoine, vous vous retrouverez dans une situation où vous ne pourrez pas devenir riche jeune faute d'argent, et où vous ne pourrez pas devenir riche plus tard faute de temps.

--- p.29

Combien de personnes peuvent prédire l'ascension et la chute d'une entreprise ?

Il est impossible d'éviter le regret tardif de se dire « J'aurais dû l'acheter à ce moment-là » ou « J'aurais dû le vendre à ce moment-là ».

Mais il existe un moyen pour les investisseurs individuels de surperformer le marché.

Il s'agit d'un investissement en ETF (fonds négocié en bourse).

Investir dans un indice, c'est comme passer un examen à livre ouvert, mais avec quelqu'un d'autre qui organise la matière pour vous, au lieu de tout étudier vous-même.

--- p.63

Voilà pourquoi je me qualifie d’« investisseur paresseux ».

Les stratégies d'investissement indiciel sont simples, efficaces et, surtout, pratiques.

Investir dans des actions individuelles nécessite une surveillance continue du marché et une analyse des actions, tandis qu'investir dans un indice consiste simplement à suivre l'indice.

Cela peut réduire considérablement le temps consacré aux investissements et les efforts consacrés à l'analyse des actions.

--- p.68

Je voulais faire d'une pierre deux coups : stabilité et différence de prix.

Le portefeuille a été conçu pour éviter la « peur de rater une opportunité » (FOMO) sur les marchés haussiers et pour résister aux marchés baissiers tout en percevant des dividendes stables, grâce à une répartition d'actifs équilibrée qui évite la surpondération des valeurs technologiques ou des actions à dividendes.

Ma stratégie d'investissement « tous temps » idéale, construite autour de seulement trois ETF, et immunisée contre la volatilité des marchés.

En effet, si le salaire annuel augmente de 6 %, le taux d'augmentation réel sera d'environ 3 %, même après prise en compte de la hausse de 3 % des prix.

Dans ce contexte, bien préparer sa retraite avec une augmentation de salaire de seulement 3 % n'est pas une mince affaire, à moins de gagner au loto.

--- p.18

Nombreuses sont les personnes qui gèrent leur patrimoine en utilisant l'ensemble de leurs actifs accumulés pour faire face aux grands événements de la vie.

Donc, juste avant la retraite, vous êtes dans le pétrin.

De plus, après l'achat d'une maison, les gens ont tendance à négliger l'investissement car ils se concentrent sur le remboursement de leur prêt hypothécaire.

Beaucoup de gens considèrent encore les prêts comme des dettes, et y consacrent donc toutes leurs liquidités afin de raccourcir au maximum la période de remboursement.

Ces deux choix comportent une erreur commune.

Autrement dit, elle consomme le facteur le plus important pour la capitalisation des actifs par l'investissement : le temps.

Si vous ne rompez pas avec ce type de gestion de patrimoine, vous vous retrouverez dans une situation où vous ne pourrez pas devenir riche jeune faute d'argent, et où vous ne pourrez pas devenir riche plus tard faute de temps.

--- p.29

Combien de personnes peuvent prédire l'ascension et la chute d'une entreprise ?

Il est impossible d'éviter le regret tardif de se dire « J'aurais dû l'acheter à ce moment-là » ou « J'aurais dû le vendre à ce moment-là ».

Mais il existe un moyen pour les investisseurs individuels de surperformer le marché.

Il s'agit d'un investissement en ETF (fonds négocié en bourse).

Investir dans un indice, c'est comme passer un examen à livre ouvert, mais avec quelqu'un d'autre qui organise la matière pour vous, au lieu de tout étudier vous-même.

--- p.63

Voilà pourquoi je me qualifie d’« investisseur paresseux ».

Les stratégies d'investissement indiciel sont simples, efficaces et, surtout, pratiques.

Investir dans des actions individuelles nécessite une surveillance continue du marché et une analyse des actions, tandis qu'investir dans un indice consiste simplement à suivre l'indice.

Cela peut réduire considérablement le temps consacré aux investissements et les efforts consacrés à l'analyse des actions.

--- p.68

Je voulais faire d'une pierre deux coups : stabilité et différence de prix.

Le portefeuille a été conçu pour éviter la « peur de rater une opportunité » (FOMO) sur les marchés haussiers et pour résister aux marchés baissiers tout en percevant des dividendes stables, grâce à une répartition d'actifs équilibrée qui évite la surpondération des valeurs technologiques ou des actions à dividendes.

Ma stratégie d'investissement « tous temps » idéale, construite autour de seulement trois ETF, et immunisée contre la volatilité des marchés.

--- p.125

SPÉCIFICATIONS DES PRODUITS

- Date d'émission : 21 mars 2025

Nombre de pages, poids, dimensions : 324 pages | 600 g | 152 × 225 × 20 mm

- ISBN13 : 9788901294179

- ISBN10 : 8901294176

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![ELLE 엘르 스페셜 에디션 A형 : 12월 [2025]](http://librairie.coreenne.fr/cdn/shop/files/b8e27a3de6c9538896439686c6b0e8fb.jpg?v=1766436872&width=3840)