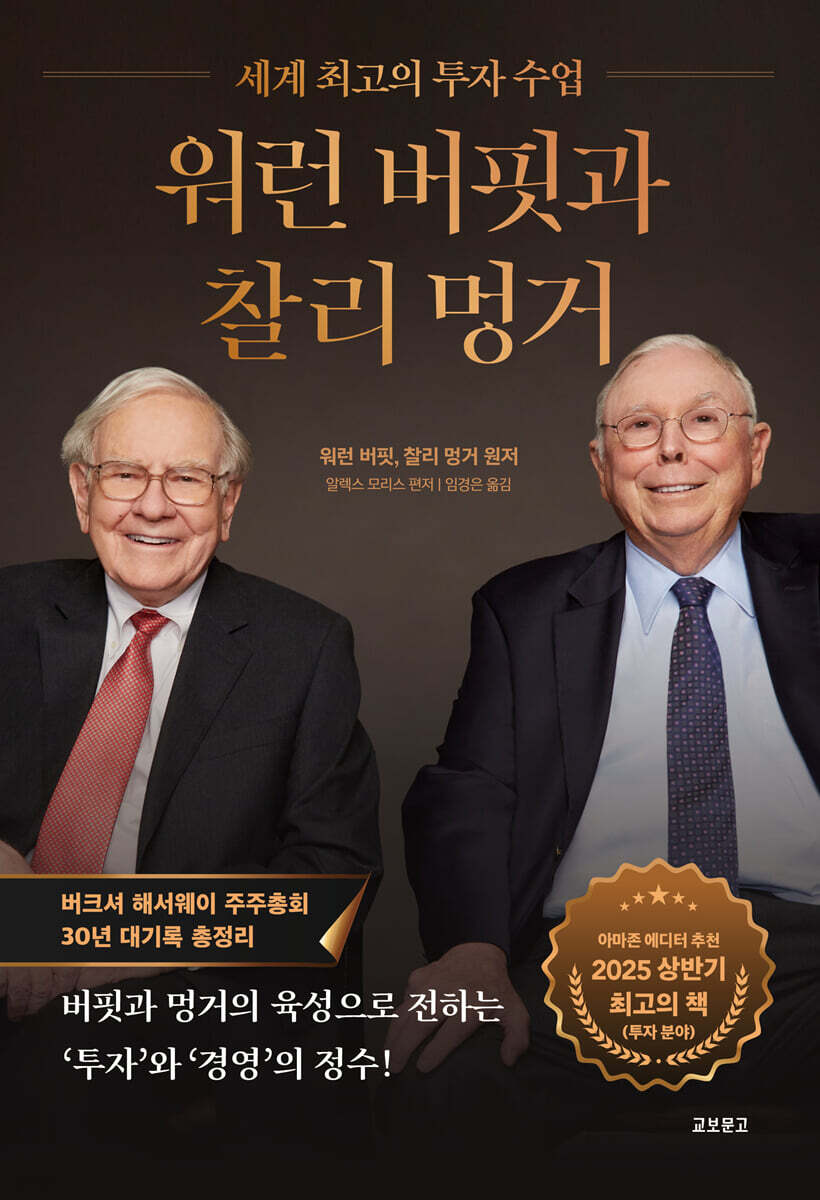

Warren Buffett et Charlie Munger

|

Description

Introduction au livre

★★★Sélection des éditeurs Amazon : « Meilleurs livres du premier semestre 2025 (Investissement) »★★★

★★★Résumé complet des assemblées générales des actionnaires de Berkshire Hathaway sur 30 ans★★★

Warren Buffett et Charlie Munger : Rendements cumulés de 5 500 000 %

Les lois immuables de la richesse, révélées directement par une légende de l'investissement !

Depuis plusieurs décennies, chaque année au mois de mai, des dizaines de milliers d'investisseurs du monde entier affluent à Omaha, dans le Nebraska.

Ceci s'explique par le fait que les légendes de l'investissement Warren Buffett et Charlie Munger ont généreusement partagé leurs principes d'investissement, leur savoir-faire, leurs méthodes d'observation du marché et des informations sur des secteurs prometteurs lors de l'assemblée générale des actionnaires de Berkshire Hathaway, qui se tient une fois par an pendant cinq heures.

Les paroles de Buffett et Munger étaient plus importantes que les rapports de Wall Street ; il s'agissait de « leçons financières » qui allaient au-delà de simples directives d'investissement et servaient de boussole à des carrefours critiques.

En novembre 2023, Charlie Munger, ami proche de Warren Buffett et architecte de la stratégie d'investissement de Berkshire Hathaway, est décédé à l'âge de 99 ans.

Et lors de la 60e assemblée générale annuelle des actionnaires, tenue deux ans plus tard, Buffett annonça sa retraite, précisant qu'il céderait le poste de PDG à son successeur à la fin de l'année.

Ainsi s'acheva le long parcours de deux des plus grands investisseurs de l'histoire.

Bien que nous n'entendions plus les conseils d'investissement percutants de Buffett et Munger, les enseignements de ces deux légendes, qui ont depuis quitté leurs fonctions, restent pertinents.

L'investisseur professionnel Alex Morris a assisté aux assemblées générales d'actionnaires de Buffett et de Munger, une véritable mine d'or de conseils en matière d'investissement et de gestion, et a distillé leurs propos en éléments qui restent d'actualité aujourd'hui.

Ce livre est un recueil des milliers de questions auxquelles Buffett et Munger ont aimablement répondu lors des assemblées d'actionnaires au cours des 30 dernières années, classées par thème.

Buffett et Munger se sont imposés comme des légendes dans le monde de l'investissement en réalisant un rendement exceptionnel de 20 % par an sur 60 ans et un rendement cumulé de 5 500 000 %.

Le secret de leur succès se trouve dans leurs propos lors de l'assemblée générale des actionnaires de Berkshire Hathaway.

« Warren Buffett et Charlie Munger : Les plus grandes leçons d'investissement au monde » rassemble la sagesse et les connaissances tirées des expériences d'investissement concrètes de Buffett et Munger, révélant des principes intemporels d'investissement et de gestion.

Ce livre, qui rassemble 30 ans d'enseignements de Buffett et Munger, offre à chaque page des réflexions intemporelles et des principes immuables de richesse, avec la même vivacité que si l'on assistait à l'assemblée générale annuelle des actionnaires de Berkshire Hathaway.

Leurs conseils en matière d'investissement, leur sens des affaires et leur sagesse de vie seront un atout précieux pour les investisseurs et les entrepreneurs, leur apportant richesse et succès.

★★★Résumé complet des assemblées générales des actionnaires de Berkshire Hathaway sur 30 ans★★★

Warren Buffett et Charlie Munger : Rendements cumulés de 5 500 000 %

Les lois immuables de la richesse, révélées directement par une légende de l'investissement !

Depuis plusieurs décennies, chaque année au mois de mai, des dizaines de milliers d'investisseurs du monde entier affluent à Omaha, dans le Nebraska.

Ceci s'explique par le fait que les légendes de l'investissement Warren Buffett et Charlie Munger ont généreusement partagé leurs principes d'investissement, leur savoir-faire, leurs méthodes d'observation du marché et des informations sur des secteurs prometteurs lors de l'assemblée générale des actionnaires de Berkshire Hathaway, qui se tient une fois par an pendant cinq heures.

Les paroles de Buffett et Munger étaient plus importantes que les rapports de Wall Street ; il s'agissait de « leçons financières » qui allaient au-delà de simples directives d'investissement et servaient de boussole à des carrefours critiques.

En novembre 2023, Charlie Munger, ami proche de Warren Buffett et architecte de la stratégie d'investissement de Berkshire Hathaway, est décédé à l'âge de 99 ans.

Et lors de la 60e assemblée générale annuelle des actionnaires, tenue deux ans plus tard, Buffett annonça sa retraite, précisant qu'il céderait le poste de PDG à son successeur à la fin de l'année.

Ainsi s'acheva le long parcours de deux des plus grands investisseurs de l'histoire.

Bien que nous n'entendions plus les conseils d'investissement percutants de Buffett et Munger, les enseignements de ces deux légendes, qui ont depuis quitté leurs fonctions, restent pertinents.

L'investisseur professionnel Alex Morris a assisté aux assemblées générales d'actionnaires de Buffett et de Munger, une véritable mine d'or de conseils en matière d'investissement et de gestion, et a distillé leurs propos en éléments qui restent d'actualité aujourd'hui.

Ce livre est un recueil des milliers de questions auxquelles Buffett et Munger ont aimablement répondu lors des assemblées d'actionnaires au cours des 30 dernières années, classées par thème.

Buffett et Munger se sont imposés comme des légendes dans le monde de l'investissement en réalisant un rendement exceptionnel de 20 % par an sur 60 ans et un rendement cumulé de 5 500 000 %.

Le secret de leur succès se trouve dans leurs propos lors de l'assemblée générale des actionnaires de Berkshire Hathaway.

« Warren Buffett et Charlie Munger : Les plus grandes leçons d'investissement au monde » rassemble la sagesse et les connaissances tirées des expériences d'investissement concrètes de Buffett et Munger, révélant des principes intemporels d'investissement et de gestion.

Ce livre, qui rassemble 30 ans d'enseignements de Buffett et Munger, offre à chaque page des réflexions intemporelles et des principes immuables de richesse, avec la même vivacité que si l'on assistait à l'assemblée générale annuelle des actionnaires de Berkshire Hathaway.

Leurs conseils en matière d'investissement, leur sens des affaires et leur sagesse de vie seront un atout précieux pour les investisseurs et les entrepreneurs, leur apportant richesse et succès.

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

Partie 1 : L'investissement axé sur la valeur

L'investissement axé sur la valeur - Qu'est-ce qui n'est pas de l'investissement axé sur la valeur ?

Sélection des actions – « Les critères de sélection des actions sont les mêmes que les critères d’évaluation de l’entreprise. »

L'entreprise idéale : « Ils deviennent des experts en aides sociales »

Réussir en matière d'investissement et dans la vie - « L'impatience est l'ennemie de la performance à long terme »

Qu'est-ce qui fait un bon rapport annuel ? – « Vous n'avez pas besoin d'un rapport annuel classique »

Argument de vente : « Avantage concurrentiel perdu, confiance perdue »

Qu'est-ce qui fait un bon investissement ? - « Prendre deux bonnes décisions »

Éviter les mauvaises décisions - « Ne demandez pas à votre coiffeur s'il est temps d'aller chez le coiffeur »

Entreprises en déclin - « C'est dans les entreprises en croissance que l'on gagne vraiment de l'argent. »

Question à poser aux managers : « Quelle entreprise recommanderiez-vous en deuxième choix ? »

Les principes fondamentaux des acquisitions d'entreprises : « Achetons avec notre propre argent, et non celui de quelqu'un d'autre. »

Période d'investissement et risque - « Nous n'agissons que lorsque les chances sont favorables. »

Volatilité et risque - « La volatilité se corrigera d'elle-même »

Revenus irréguliers - « Noël survit encore des milliers d'années »

Liquidités – « Avoir des liquidités signifie que vous n’avez pas d’investissements intéressants. »

La quête de Buffett : « Quelle est la valeur de cette entreprise ? »

Investir : « Investir n'est pas une religion, mais cela comporte des principes utiles. »

Diversification et concentration - « Vous pouvez investir avec succès avec seulement trois excellentes entreprises »

Entre croissance et profits - « Des profits élevés sont plus importants que la croissance »

Récupération des pertes - « N'essayez pas de récupérer ce que vous avez perdu. »

Récession – « Les récessions surviennent quand on s'y attend le moins. »

La première question à se poser en matière d'investissement est : « Est-ce que je comprends cette entreprise ? »

Benjamin Graham et Philip Fisher - « L'investissement de valeur et l'investissement de croissance »

Le rôle des mathématiques dans l'investissement : « Comme un recruteur de baseball comparant les joueurs »

Ligne de valeur - « Un regard sur les traces de l'entreprise »

Coût d'opportunité - « Si les faits changent, je change d'avis. »

Rapports annuels – « Vous devez trouver et comprendre vous-même l’information. »

La clé d'une grande entreprise : « Une entreprise capable d'exceller pendant 30 ans ou plus. »

Monsieur Marché : « La volatilité n'est pas un risque. »

Experts en investissement contre amateurs : « Les experts sous-performent les fonds indiciels »

Test de 5 minutes - Élaborez votre propre filtre pour déterminer votre réponse en 5 minutes.

Marge de sécurité – « La plupart des erreurs sont dues à la négligence plutôt qu'à une erreur de jugement. »

Effet de levier et options - « Nous n'avons recours à aucune technique tape-à-l'œil. »

Investir dans les mégots de cigarettes : « Un portefeuille rempli de mégots ne fonctionnera pas »

EBITDA - Remplacez le mot EBITDA par « profit gonflé ».

La différence entre les bonnes et les mauvaises entreprises : la différence entre les décisions faciles et les décisions difficiles

Enquête de terrain - « À qui utilisera-t-on les solutions miracles ? »

Évaluation de la prise de décision - « Les médecins qui suivent des cours de pathologie deviennent des experts »

La sagesse de l'investissement - « Pourquoi cela s'est-il produit ? »

La pire erreur du Berkshire : sucer son pouce

Investissement à petite échelle - « Les opportunités abondent si vous comprenez la valeur et l'investissement. »

Partie 2 Évaluation et valeur intrinsèque

Valeur intrinsèque – « La certitude de l’avenir vaut mieux que l’incertitude d’une négociation. »

Actions de croissance et actions de valeur : la distinction entre actions de croissance et actions de valeur est dénuée de sens.

Critères d'évaluation - « L'évaluation n'est pas un calcul numérique. »

Flux de trésorerie actualisés - « La marge de sécurité doit être visible en un coup d'œil »

Croissance des bénéfices et valorisation - « Le seuil des 15 % sera finalement votre principal obstacle »

Valeur comptable – « Ce n’est pas la valeur comptable, mais les bénéfices qui déterminent la valeur. »

Taux d'actualisation des flux de trésorerie - « prend en compte la valeur actuelle du potentiel de gains futurs »

Évaluation des activités d'assurance de Berkshire : « La valeur intrinsèque dépasse largement la valeur comptable »

Opinion publique et avis des analystes : « Personne à Wall Street ne s’est enrichi grâce aux sondages »

Taux d'intérêt et valorisations - « Nous sommes dans une période de récession intéressante »

Évaluation des banques : « Les banques ne sont pas différentes des autres secteurs »

Ratio cours/bénéfice - « Le PER n'est pas une formule magique. »

Taux d'actualisation – « Nous utilisons le taux des obligations d'État à long terme comme taux d'actualisation de base. »

Conservation permanente – « La meilleure façon d'acheter des actions est d'en acheter que vous ne voudrez jamais vendre. »

Critères d'investissement : « Les investissements doivent toujours prendre en compte à la fois la qualité et le prix. »

Partie 3 Allocation du capital

Allocation du capital – « La compétence la plus importante pour le successeur de Berkshire réside dans l’allocation du capital. »

Distribution de dividendes – « La valeur de chaque dollar détenu par l’entreprise est-elle supérieure à la valeur de chaque dollar versé en dividendes ? »

Fusions et acquisitions par les grandes entreprises : l’émission d’actions pour acquérir d’autres sociétés échoue généralement.

Rachats d'actions propres - Le cours de l'action est-il inférieur à sa valeur intrinsèque ?

Rachats d'actions de Berkshire : « La preuve que nos actions sont sous-évaluées »

Rachats d'actions par les entreprises — « Si c'est une bonne entreprise, je la soutiens. »

Rachats d'actions par les sociétés financières : « La valeur intrinsèque doit être prise en compte. »

Rachat d'actions par Coca-Cola : « Une entreprise qui utilise son capital intelligemment »

Partie 4 Gestion d'entreprise

Évaluation de la gestion – « Dans quelle mesure utilisez-vous efficacement les ressources et les opportunités offertes ? »

La gestion des filiales de Berkshire : « Comme des joueurs de baseball avec des styles de frappe différents »

Comment conserver un excellent manager ? « Vous n’avez pas besoin d’apprendre à un joueur qui frappe à .400 comment swinguer »

Options d'achat d'actions pour les dirigeants : émettre des actions sans frais ?

PDG et allocation du capital - « Nous sommes responsables de toutes les décisions relatives à l'allocation du capital. »

Éviter les fauteurs de troubles - « On ne peut pas faire de bonnes affaires avec de mauvaises personnes. »

Gérer les mauvaises nouvelles - « Vous ne pouvez pas vous permettre de perdre la moindre parcelle de votre réputation »

Rémunération de la direction et des employés : « Nous laissons les joueurs ayant un taux de réussite de .400 frapper comme ils le souhaitent. »

Contrats de gestion - « Nous ne voulons pas d'une relation basée sur un contrat »

Qualités managériales : « Nous attendons une moyenne au bâton constante de .300 ou plus. »

Options d'achat d'actions : « Elles devraient récompenser la génération de profits, et non les efforts. »

Rémunération des entreprises : « Les entreprises américaines se font arnaquer par de fichus consultants »

Bonnes entreprises et gestionnaires incompétents : « Si une entreprise fait des choses inutiles, partez. »

Piège intérieur - « Pour un homme qui a un marteau, tout problème ressemble à un clou. »

Conseil d'administration - « Le rôle du conseil d'administration est de sélectionner un PDG approprié et de le contrôler. »

Culture d'entreprise - « Respectez la culture d'entreprise et vous serez récompensé. Dans le cas contraire, vous serez puni. »

Partie 5 Berkshire Hathaway

Premier investissement de Buffett dans Berkshire : « Les mégots de cigarettes des autres sont humides et désagréables, mais ils sont gratuits. »

Actionnaires souhaitables : ceux qui achètent une part de Berkshire, et non Berkshire elle-même.

Structure opérationnelle : Opérations d'entreprise décentralisées, Gestion d'actifs centralisée

Gestion des risques - « Même si les autres s'effondrent, nous survivrons. »

Actionnariat d'entreprise à long terme et fusions-acquisitions - « Attendez Pat Peach »

Question de succession : « Si Warren décède ce soir, la façon de gérer Berkshire ne changera pas. »

Vision stratégique : « Nous disposerons toujours de réserves de trésorerie importantes. »

Le meilleur investissement de Berkshire : « Rien n'est plus rentable en matière d'acquisition de talents »

L’avantage de vendre à Berkshire : préserver les atouts de l’entreprise

Accompagnant une filiale à 100 % : « Ne pas vendre nos entreprises est une habitude de longue date. »

Valeur intrinsèque de Berkshire : « Ce qui compte, c'est l'allocation future du capital »

Rotation des stocks - Les actionnaires de Berkshire achètent des actions pour les conserver.

Les atouts de Berkshire : une culture et un modèle d'entreprise difficiles à imiter

McClain : « Nous voulons des actionnaires qui soient comme des partenaires. »

Accroître la valeur des filiales - « La valeur de la non-intervention est énorme »

Évaluation (nouvelle émission d'actions B) - « Berkshire ne peut pas vendre ses actions à un prix défavorable aux actionnaires. »

Cours de l'action - « Une distribution des richesses qui permet à un groupe de s'approprier la richesse d'un autre groupe ne devrait pas être mise en œuvre. »

Allocation de capital aux filiales - « Les bonnes idées commerciales sont toujours les bienvenues »

Facteur d'opportunité - « Berkshire s'est entraînée à éviter les pertes. »

Limites d'échelle : « Les bonnes entreprises ne peuvent pas absorber de capitaux supplémentaires. »

Éthique des affaires - « Ne perdez jamais votre réputation pour de l'argent »

Structure d'entreprise et fiscalité : « Le désavantage arithmétique diminue avec les investissements à long terme. »

Vérification préalable en matière de fusions-acquisitions - « La vérification préalable nous semble une simple formalité »

Acquisitions vs. Investissements en actions - « Nous privilégions les acquisitions directes »

Succès à long terme - « On ne peut pas reproduire la méthode Berkshire »

Secteur de l'énergie : « Nous allons investir massivement dans le secteur de l'énergie. »

Nebraska Furniture Mart - « Ce n'était pas bon marché, mais c'était une occasion à ne pas manquer. »

Netjet - « Faire des erreurs ne change pas nos façons de faire. »

Berkshire Hathaway Home Services - « Une entreprise très locale »

Politique de dividendes - « Le versement de dividendes marque la fin des efforts de capitalisation de Berkshire. »

Borsheim : « Pour les articles coûteux comme les bijoux, la réduction des coûts est cruciale. »

Occidental Petroleum : « Le prix du pétrole est la clé »

Pièces moulées de précision - « Nous ferons des erreurs à l'avenir »

Dexter Shue : « Les prédictions et la réalité de la banque d'investissement sont différentes »

Lubrizol : « Il est crucial de comprendre les tendances économiques du secteur. »

PetroChina : « Nous pensons comme des designers »

BNSF et les compagnies ferroviaires : « Nous sommes ouverts à l'adoption des réussites d'autres entreprises. »

Partie 6 : Le secteur des assurances

Le rôle de l'assurance et de la réassurance - « Il y a deux raisons de souscrire une assurance. »

Acquisitions intelligentes - « Le secteur des assurances ne peut pas se permettre d'erreurs. »

Tarification Supercat - « Les tremblements de terre surviennent indépendamment des primes d'assurance. »

Le secteur de la réassurance - « Confier la responsabilité à quelqu'un d'autre représente un risque énorme. »

Assurance rétroactive - « Nous fixons des limites de responsabilité dans chaque contrat. »

Concurrence dans le secteur des assurances - « Si vous évaluez mal votre assurance, vous en paierez le prix. »

Les flotteurs d'assurance - « Les flotteurs sont en fin de compte une compétition. »

Investissement en flotte - « Notre objectif est une flotte à coût nul. »

Lloyd's de Londres - Le problème de « Lloyd's » nous a été utile

La valeur des activités d'assurance de Berkshire : « Elles doivent être bien gérées pour être à la hauteur de leur valeur élevée. »

La force du secteur des assurances de Berkshire : « La trésorerie est comme une banque à une seule personne »

Un coup du sort inattendu – « Des événements imprévisibles peuvent survenir, importants et tardifs. »

Incitations à la souscription d'assurance : « Je peux tolérer des ratios de dépenses excessifs, mais je ne peux pas tolérer une mauvaise assurance. »

Réacquisition générale - « Ce fut une refonte majeure, mais c'est terminé. »

Partie 7 Comptabilité

Problèmes comptables liés aux options d'achat d'actions : « Les options d'achat d'actions constituent une rémunération et doivent être comptabilisées en charges. »

Comptabilité suspecte : « L’examen des comptes révèle des agissements de la direction »

Comptabilité rationnelle et honnête - « Les chiffres ne font pas tout »

Gestion des résultats : « Nous ne pouvons pas atteindre les objectifs chaque année, chaque trimestre. »

La valeur du goodwill : « Il ne devrait pas être utilisé pour évaluer l’attractivité d’une entreprise »

Fractionnement d'actions - « Nous ne procéderons pas à un fractionnement des actions à 20 $ ».

Comptabilité – « Les actionnaires comprennent la rentabilité de nos transactions. »

8e partie plage de capacités

Identifiez vos points forts - « La meilleure stratégie est la spécialisation »

Anticiper le changement - « Trouvez une entreprise qui ne sera pas affectée par le changement. »

L’impact du progrès technologique : « Nous percevons le changement comme une menace »

La concurrence avec Internet : « Internet va rendre les affaires plus difficiles »

Investir dans les valeurs technologiques - « Nous n'investissons pas dans des domaines que nous ne maîtrisons pas »

Investir dans les actions des télécommunications - « Les télécommunications sont un secteur que nous ne comprenons pas. »

Une prédiction difficile : « Je vise une chance de franchir la haie de 30 cm plutôt qu’un nouveau record pour le franchissement de la haie de 2 à 3 m. »

Avantages concurrentiels durables et barrières à l'entrée : « Si vos barrières à l'entrée s'élargissent chaque année, votre entreprise prospérera. »

Industries en croissance et investissement - « Les industries en croissance et les industries lucratives sont distinctes »

Partie 9 Monsieur Marché

Monsieur Marché - « Les actions constituent le marché le plus convivial et le plus rentable. »

Prévisions de marché - « Personne n'a jamais gagné d'argent en prédisant les fluctuations du marché. »

Efficience des marchés : « Les connaissances passées ne suffisent pas pour investir »

Nature du marché : « Le marché ne suit pas une distribution normale »

Partie 10 : Environnement économique et investissement

Capitalisme – « Adam Smith avait raison »

Diversification des pays d'investissement - « La nationalité de la cible d'investissement n'est pas une variable majeure »

Analyse du marché - « Nous n'essayons pas d'anticiper le point bas »

La Fed et les taux d'intérêt - « Le rôle de la Fed est de résister au vent »

Or et inflation : « L’or est en bas de la liste »

Rendements des capitaux propres (ROE) des entreprises du classement Fortune 500 : « Le ROE moyen publié est surestimé »

Ce qui est important et ce que vous pouvez retenir : « Nous nous concentrons exclusivement sur les valeurs de l'entreprise. »

Macroéconomie et décisions d'investissement - « Nous ne prêtons pas attention aux variables aléatoires »

Macroéconomie et facteurs externes - « Adopter un agnosticisme délibéré »

Corrélation économique - « Investir, c'est voir ce que l'actif lui-même va générer. »

Taux d'intérêt zéro - « Les taux d'intérêt et les actifs sont comme la gravité et la matière. »

Inflation et rendements - « L'inflation vole l'argent des investisseurs »

Inflation et pouvoir d'achat - « Votre meilleure défense, c'est votre pouvoir d'achat. »

Entreprises résistantes à l'inflation - « L'inflation est toujours latente »

Matières premières – « Nous investissons dans les entreprises, pas dans les matières premières elles-mêmes. »

La crise financière mondiale et la réponse du gouvernement : « Nous avons pris des mesures rapides et globales. »

Réglementation gouvernementale - « Les assurances et les banques ont besoin d'une réglementation. »

Le niveau de vie mondial progresse, même si c'est de façon intermittente.

Risques géopolitiques - « Toujours à la recherche d'opportunités commerciales aux États-Unis »

Embauche et licenciement – « Le capitalisme se caractérise par la destruction créatrice. »

Partie 11 : Les marques de bonbons See’s, Coca-Cola et les marques de biens de consommation

Politique de dividendes de Coca-Cola : « Évaluée en fonction de l'utilisation des liquidités »

Leçons tirées de l'expérience See's Candy : « Le choix de l'étang compte plus que les compétences en natation. »

L'histoire de Coca-Cola : « Les meilleurs et les plus stupides contrats »

Évaluation de Coca-Cola : « Examinez le nombre d'actions émises et les ventes de caisses de 24 unités »

Part de marché de Coca-Cola - « Aucune entreprise n'est plus solide que Coca-Cola »

Walt Disney : « La clé, c'est la part de marché dans l'esprit des gens dans 10 ans. »

Distribution des produits : « Si vous parvenez à survivre aux États-Unis, vous aurez de nombreuses opportunités de vous développer à l'échelle mondiale. »

Embouteillage Coca-Cola : « La rentabilité de l'embouteillage est bonne pour Coca-Cola. »

Pouvoir de fixation des prix et inflation - « La notoriété de la marque est essentielle »

Cours de l'action Coca-Cola : « Nous posséderons encore des actions Coca-Cola dans 10 ans »

Le plan de rémunération de Coca-Cola : « Leur plan de rémunération est excessif »

L'influence des détaillants : « Les grandes enseignes renaissent sous forme de marques indépendantes »

Marques de biens de consommation - « Une marque est une promesse »

Fusion Kraft-Cadbury : « Les entreprises américaines sont trop confiantes dans leur stratégie »

La fusion Kraft-Heinz : « Même un bon investissement peut s'avérer mauvais s'il rapporte trop. »

Partie 12 : Geico et l’assurance automobile

Acquisition de Geico : « Geico est un atout majeur pour Berkshire »

Expansion du marché intérieur - « J'espère que Geico ne prendra pas de raccourci. »

L'histoire de l'assurance automobile américaine : « Un coup d'œil et vous apprendrez beaucoup »

Variables clés de Geico : « Les éléments clés sont les contrats en cours et les taux de renouvellement spécifiques à chaque contrat. »

L'avantage concurrentiel de Geico : « Avantage concurrentiel à long terme : primes basses. »

Expansion mondiale de Geico : « Il vaut mieux concentrer les mêmes ressources sur les États-Unis »

Progressive et Télématique - « Examinez les ratios de dépenses et de sinistres »

Graham et Geico – « Il a fait sa plus grande fortune avec les actions à forte croissance de Geico. »

Partie 13 : Presque tout sur l’investissement

L'âge d'or de Buffett : « Plus l'argent augmente, plus les possibilités d'investissement se réduisent. »

Erreurs d'investissement : Vendre Disney dans les années 1960 fut une grave erreur.

Produits dérivés - « Le secteur des produits dérivés est une bombe potentielle »

US Air Investment : « Évitez d'investir dans des entreprises connaissant des problèmes de restructuration. »

Industrie aéronautique : « De nombreux facteurs entravent la rentabilité du secteur aérien. »

Stop Loss - « Je ne comprends pas l'ordre stop loss. »

Options de vente - « Moins efficaces que l'achat d'actions »

American Express – « Leur histoire est une magnifique réussite. »

L'industrie cinématographique : « Les sociétés de production cinématographique n'offrent pas de rendements importants aux actionnaires. »

Le secteur des journaux - « Le secteur des journaux est meilleur que le secteur des journaux »

Les chefs d'entreprise : « Ils sont d'une inconstance incroyable »

Petites entreprises - « Les petits investissements offrent de nombreuses opportunités »

Secteur bancaire - « Une bonne gestion est la clé d'une bonne entreprise. »

Industrie du tabac : « Nous avons décidé de ne pas investir car nous ne nous sentions pas à l'aise. »

La relation entre l'investissement et les mathématiques : « C'est une idée fausse de croire que les mathématiques aident à investir. »

La leçon de LTCM : Ne pas évaluer le risque

Industrie pharmaceutique - « Investir dans les actions pharmaceutiques en tant que portefeuille »

Responsabilité sociale des entreprises – « Trouver quelque chose au-delà du simple fait de gagner et d'économiser de l'argent »

Consolidation des compagnies d'assurance : « Deux PME peu performantes fusionnent pour créer un conglomérat peu performant. »

Costco : « Le résultat d'une méritocratie extrême et d'une gestion éthique volontaire. »

Le secteur en déclin : « Nous devons récupérer l'argent et aller nous installer ailleurs. »

Banques d'investissement : « Évitez d'investir dans des entreprises que vous ne connaissez pas bien. »

La concurrence sur Internet : « La concurrence est féroce et le rendement du capital investi est faible. »

Institutions financières et banques - « Les institutions financières sont difficiles à comprendre à travers leurs états financiers »

Vente à découvert - « Se termine généralement par une victoire pour les forces opérationnelles »

Fonds indiciels - « Nous recommandons une large gamme de fonds indiciels. »

Actions chinoises - « Investir en Chine en trouvant de bonnes entreprises à bas prix »

Introductions en bourse - « Une introduction en bourse ressemble davantage à un accord négocié qu'à une vente aux enchères. »

Marché immobilier : « Les prix des logements augmentent, mais les conditions d'emprunt s'assouplissent »

BYD - « L'entreprise est peut-être petite, mais ses ambitions sont grandes. »

Achat d'obligations - « Tous les titres comportent des compromis »

Agences de notation de crédit : « Il n'y a aucune raison d'externaliser les décisions d'investissement. »

Baisser ses attentes - « Je me suis marié parce que ma femme a revu ses attentes à la baisse. »

Henry Singleton – « Il a émis des actions à un rythme effréné »

Un investissement mémorable - « Faites-vous plaisir en nous regardant. »

Fonds de capital-investissement : « Nous n’avons aucune intention d’utiliser l’effet de levier sur Berkshire »

Lecture recommandée : « Il est plus difficile d'abandonner de vieilles connaissances que d'en acquérir de nouvelles. »

L'auto-piège - « Il faut avoir la volonté de changer de direction, même lorsque c'est douloureux »

La bonne façon de gérer une compagnie d'assurance

L'investissement axé sur la valeur - Qu'est-ce qui n'est pas de l'investissement axé sur la valeur ?

Sélection des actions – « Les critères de sélection des actions sont les mêmes que les critères d’évaluation de l’entreprise. »

L'entreprise idéale : « Ils deviennent des experts en aides sociales »

Réussir en matière d'investissement et dans la vie - « L'impatience est l'ennemie de la performance à long terme »

Qu'est-ce qui fait un bon rapport annuel ? – « Vous n'avez pas besoin d'un rapport annuel classique »

Argument de vente : « Avantage concurrentiel perdu, confiance perdue »

Qu'est-ce qui fait un bon investissement ? - « Prendre deux bonnes décisions »

Éviter les mauvaises décisions - « Ne demandez pas à votre coiffeur s'il est temps d'aller chez le coiffeur »

Entreprises en déclin - « C'est dans les entreprises en croissance que l'on gagne vraiment de l'argent. »

Question à poser aux managers : « Quelle entreprise recommanderiez-vous en deuxième choix ? »

Les principes fondamentaux des acquisitions d'entreprises : « Achetons avec notre propre argent, et non celui de quelqu'un d'autre. »

Période d'investissement et risque - « Nous n'agissons que lorsque les chances sont favorables. »

Volatilité et risque - « La volatilité se corrigera d'elle-même »

Revenus irréguliers - « Noël survit encore des milliers d'années »

Liquidités – « Avoir des liquidités signifie que vous n’avez pas d’investissements intéressants. »

La quête de Buffett : « Quelle est la valeur de cette entreprise ? »

Investir : « Investir n'est pas une religion, mais cela comporte des principes utiles. »

Diversification et concentration - « Vous pouvez investir avec succès avec seulement trois excellentes entreprises »

Entre croissance et profits - « Des profits élevés sont plus importants que la croissance »

Récupération des pertes - « N'essayez pas de récupérer ce que vous avez perdu. »

Récession – « Les récessions surviennent quand on s'y attend le moins. »

La première question à se poser en matière d'investissement est : « Est-ce que je comprends cette entreprise ? »

Benjamin Graham et Philip Fisher - « L'investissement de valeur et l'investissement de croissance »

Le rôle des mathématiques dans l'investissement : « Comme un recruteur de baseball comparant les joueurs »

Ligne de valeur - « Un regard sur les traces de l'entreprise »

Coût d'opportunité - « Si les faits changent, je change d'avis. »

Rapports annuels – « Vous devez trouver et comprendre vous-même l’information. »

La clé d'une grande entreprise : « Une entreprise capable d'exceller pendant 30 ans ou plus. »

Monsieur Marché : « La volatilité n'est pas un risque. »

Experts en investissement contre amateurs : « Les experts sous-performent les fonds indiciels »

Test de 5 minutes - Élaborez votre propre filtre pour déterminer votre réponse en 5 minutes.

Marge de sécurité – « La plupart des erreurs sont dues à la négligence plutôt qu'à une erreur de jugement. »

Effet de levier et options - « Nous n'avons recours à aucune technique tape-à-l'œil. »

Investir dans les mégots de cigarettes : « Un portefeuille rempli de mégots ne fonctionnera pas »

EBITDA - Remplacez le mot EBITDA par « profit gonflé ».

La différence entre les bonnes et les mauvaises entreprises : la différence entre les décisions faciles et les décisions difficiles

Enquête de terrain - « À qui utilisera-t-on les solutions miracles ? »

Évaluation de la prise de décision - « Les médecins qui suivent des cours de pathologie deviennent des experts »

La sagesse de l'investissement - « Pourquoi cela s'est-il produit ? »

La pire erreur du Berkshire : sucer son pouce

Investissement à petite échelle - « Les opportunités abondent si vous comprenez la valeur et l'investissement. »

Partie 2 Évaluation et valeur intrinsèque

Valeur intrinsèque – « La certitude de l’avenir vaut mieux que l’incertitude d’une négociation. »

Actions de croissance et actions de valeur : la distinction entre actions de croissance et actions de valeur est dénuée de sens.

Critères d'évaluation - « L'évaluation n'est pas un calcul numérique. »

Flux de trésorerie actualisés - « La marge de sécurité doit être visible en un coup d'œil »

Croissance des bénéfices et valorisation - « Le seuil des 15 % sera finalement votre principal obstacle »

Valeur comptable – « Ce n’est pas la valeur comptable, mais les bénéfices qui déterminent la valeur. »

Taux d'actualisation des flux de trésorerie - « prend en compte la valeur actuelle du potentiel de gains futurs »

Évaluation des activités d'assurance de Berkshire : « La valeur intrinsèque dépasse largement la valeur comptable »

Opinion publique et avis des analystes : « Personne à Wall Street ne s’est enrichi grâce aux sondages »

Taux d'intérêt et valorisations - « Nous sommes dans une période de récession intéressante »

Évaluation des banques : « Les banques ne sont pas différentes des autres secteurs »

Ratio cours/bénéfice - « Le PER n'est pas une formule magique. »

Taux d'actualisation – « Nous utilisons le taux des obligations d'État à long terme comme taux d'actualisation de base. »

Conservation permanente – « La meilleure façon d'acheter des actions est d'en acheter que vous ne voudrez jamais vendre. »

Critères d'investissement : « Les investissements doivent toujours prendre en compte à la fois la qualité et le prix. »

Partie 3 Allocation du capital

Allocation du capital – « La compétence la plus importante pour le successeur de Berkshire réside dans l’allocation du capital. »

Distribution de dividendes – « La valeur de chaque dollar détenu par l’entreprise est-elle supérieure à la valeur de chaque dollar versé en dividendes ? »

Fusions et acquisitions par les grandes entreprises : l’émission d’actions pour acquérir d’autres sociétés échoue généralement.

Rachats d'actions propres - Le cours de l'action est-il inférieur à sa valeur intrinsèque ?

Rachats d'actions de Berkshire : « La preuve que nos actions sont sous-évaluées »

Rachats d'actions par les entreprises — « Si c'est une bonne entreprise, je la soutiens. »

Rachats d'actions par les sociétés financières : « La valeur intrinsèque doit être prise en compte. »

Rachat d'actions par Coca-Cola : « Une entreprise qui utilise son capital intelligemment »

Partie 4 Gestion d'entreprise

Évaluation de la gestion – « Dans quelle mesure utilisez-vous efficacement les ressources et les opportunités offertes ? »

La gestion des filiales de Berkshire : « Comme des joueurs de baseball avec des styles de frappe différents »

Comment conserver un excellent manager ? « Vous n’avez pas besoin d’apprendre à un joueur qui frappe à .400 comment swinguer »

Options d'achat d'actions pour les dirigeants : émettre des actions sans frais ?

PDG et allocation du capital - « Nous sommes responsables de toutes les décisions relatives à l'allocation du capital. »

Éviter les fauteurs de troubles - « On ne peut pas faire de bonnes affaires avec de mauvaises personnes. »

Gérer les mauvaises nouvelles - « Vous ne pouvez pas vous permettre de perdre la moindre parcelle de votre réputation »

Rémunération de la direction et des employés : « Nous laissons les joueurs ayant un taux de réussite de .400 frapper comme ils le souhaitent. »

Contrats de gestion - « Nous ne voulons pas d'une relation basée sur un contrat »

Qualités managériales : « Nous attendons une moyenne au bâton constante de .300 ou plus. »

Options d'achat d'actions : « Elles devraient récompenser la génération de profits, et non les efforts. »

Rémunération des entreprises : « Les entreprises américaines se font arnaquer par de fichus consultants »

Bonnes entreprises et gestionnaires incompétents : « Si une entreprise fait des choses inutiles, partez. »

Piège intérieur - « Pour un homme qui a un marteau, tout problème ressemble à un clou. »

Conseil d'administration - « Le rôle du conseil d'administration est de sélectionner un PDG approprié et de le contrôler. »

Culture d'entreprise - « Respectez la culture d'entreprise et vous serez récompensé. Dans le cas contraire, vous serez puni. »

Partie 5 Berkshire Hathaway

Premier investissement de Buffett dans Berkshire : « Les mégots de cigarettes des autres sont humides et désagréables, mais ils sont gratuits. »

Actionnaires souhaitables : ceux qui achètent une part de Berkshire, et non Berkshire elle-même.

Structure opérationnelle : Opérations d'entreprise décentralisées, Gestion d'actifs centralisée

Gestion des risques - « Même si les autres s'effondrent, nous survivrons. »

Actionnariat d'entreprise à long terme et fusions-acquisitions - « Attendez Pat Peach »

Question de succession : « Si Warren décède ce soir, la façon de gérer Berkshire ne changera pas. »

Vision stratégique : « Nous disposerons toujours de réserves de trésorerie importantes. »

Le meilleur investissement de Berkshire : « Rien n'est plus rentable en matière d'acquisition de talents »

L’avantage de vendre à Berkshire : préserver les atouts de l’entreprise

Accompagnant une filiale à 100 % : « Ne pas vendre nos entreprises est une habitude de longue date. »

Valeur intrinsèque de Berkshire : « Ce qui compte, c'est l'allocation future du capital »

Rotation des stocks - Les actionnaires de Berkshire achètent des actions pour les conserver.

Les atouts de Berkshire : une culture et un modèle d'entreprise difficiles à imiter

McClain : « Nous voulons des actionnaires qui soient comme des partenaires. »

Accroître la valeur des filiales - « La valeur de la non-intervention est énorme »

Évaluation (nouvelle émission d'actions B) - « Berkshire ne peut pas vendre ses actions à un prix défavorable aux actionnaires. »

Cours de l'action - « Une distribution des richesses qui permet à un groupe de s'approprier la richesse d'un autre groupe ne devrait pas être mise en œuvre. »

Allocation de capital aux filiales - « Les bonnes idées commerciales sont toujours les bienvenues »

Facteur d'opportunité - « Berkshire s'est entraînée à éviter les pertes. »

Limites d'échelle : « Les bonnes entreprises ne peuvent pas absorber de capitaux supplémentaires. »

Éthique des affaires - « Ne perdez jamais votre réputation pour de l'argent »

Structure d'entreprise et fiscalité : « Le désavantage arithmétique diminue avec les investissements à long terme. »

Vérification préalable en matière de fusions-acquisitions - « La vérification préalable nous semble une simple formalité »

Acquisitions vs. Investissements en actions - « Nous privilégions les acquisitions directes »

Succès à long terme - « On ne peut pas reproduire la méthode Berkshire »

Secteur de l'énergie : « Nous allons investir massivement dans le secteur de l'énergie. »

Nebraska Furniture Mart - « Ce n'était pas bon marché, mais c'était une occasion à ne pas manquer. »

Netjet - « Faire des erreurs ne change pas nos façons de faire. »

Berkshire Hathaway Home Services - « Une entreprise très locale »

Politique de dividendes - « Le versement de dividendes marque la fin des efforts de capitalisation de Berkshire. »

Borsheim : « Pour les articles coûteux comme les bijoux, la réduction des coûts est cruciale. »

Occidental Petroleum : « Le prix du pétrole est la clé »

Pièces moulées de précision - « Nous ferons des erreurs à l'avenir »

Dexter Shue : « Les prédictions et la réalité de la banque d'investissement sont différentes »

Lubrizol : « Il est crucial de comprendre les tendances économiques du secteur. »

PetroChina : « Nous pensons comme des designers »

BNSF et les compagnies ferroviaires : « Nous sommes ouverts à l'adoption des réussites d'autres entreprises. »

Partie 6 : Le secteur des assurances

Le rôle de l'assurance et de la réassurance - « Il y a deux raisons de souscrire une assurance. »

Acquisitions intelligentes - « Le secteur des assurances ne peut pas se permettre d'erreurs. »

Tarification Supercat - « Les tremblements de terre surviennent indépendamment des primes d'assurance. »

Le secteur de la réassurance - « Confier la responsabilité à quelqu'un d'autre représente un risque énorme. »

Assurance rétroactive - « Nous fixons des limites de responsabilité dans chaque contrat. »

Concurrence dans le secteur des assurances - « Si vous évaluez mal votre assurance, vous en paierez le prix. »

Les flotteurs d'assurance - « Les flotteurs sont en fin de compte une compétition. »

Investissement en flotte - « Notre objectif est une flotte à coût nul. »

Lloyd's de Londres - Le problème de « Lloyd's » nous a été utile

La valeur des activités d'assurance de Berkshire : « Elles doivent être bien gérées pour être à la hauteur de leur valeur élevée. »

La force du secteur des assurances de Berkshire : « La trésorerie est comme une banque à une seule personne »

Un coup du sort inattendu – « Des événements imprévisibles peuvent survenir, importants et tardifs. »

Incitations à la souscription d'assurance : « Je peux tolérer des ratios de dépenses excessifs, mais je ne peux pas tolérer une mauvaise assurance. »

Réacquisition générale - « Ce fut une refonte majeure, mais c'est terminé. »

Partie 7 Comptabilité

Problèmes comptables liés aux options d'achat d'actions : « Les options d'achat d'actions constituent une rémunération et doivent être comptabilisées en charges. »

Comptabilité suspecte : « L’examen des comptes révèle des agissements de la direction »

Comptabilité rationnelle et honnête - « Les chiffres ne font pas tout »

Gestion des résultats : « Nous ne pouvons pas atteindre les objectifs chaque année, chaque trimestre. »

La valeur du goodwill : « Il ne devrait pas être utilisé pour évaluer l’attractivité d’une entreprise »

Fractionnement d'actions - « Nous ne procéderons pas à un fractionnement des actions à 20 $ ».

Comptabilité – « Les actionnaires comprennent la rentabilité de nos transactions. »

8e partie plage de capacités

Identifiez vos points forts - « La meilleure stratégie est la spécialisation »

Anticiper le changement - « Trouvez une entreprise qui ne sera pas affectée par le changement. »

L’impact du progrès technologique : « Nous percevons le changement comme une menace »

La concurrence avec Internet : « Internet va rendre les affaires plus difficiles »

Investir dans les valeurs technologiques - « Nous n'investissons pas dans des domaines que nous ne maîtrisons pas »

Investir dans les actions des télécommunications - « Les télécommunications sont un secteur que nous ne comprenons pas. »

Une prédiction difficile : « Je vise une chance de franchir la haie de 30 cm plutôt qu’un nouveau record pour le franchissement de la haie de 2 à 3 m. »

Avantages concurrentiels durables et barrières à l'entrée : « Si vos barrières à l'entrée s'élargissent chaque année, votre entreprise prospérera. »

Industries en croissance et investissement - « Les industries en croissance et les industries lucratives sont distinctes »

Partie 9 Monsieur Marché

Monsieur Marché - « Les actions constituent le marché le plus convivial et le plus rentable. »

Prévisions de marché - « Personne n'a jamais gagné d'argent en prédisant les fluctuations du marché. »

Efficience des marchés : « Les connaissances passées ne suffisent pas pour investir »

Nature du marché : « Le marché ne suit pas une distribution normale »

Partie 10 : Environnement économique et investissement

Capitalisme – « Adam Smith avait raison »

Diversification des pays d'investissement - « La nationalité de la cible d'investissement n'est pas une variable majeure »

Analyse du marché - « Nous n'essayons pas d'anticiper le point bas »

La Fed et les taux d'intérêt - « Le rôle de la Fed est de résister au vent »

Or et inflation : « L’or est en bas de la liste »

Rendements des capitaux propres (ROE) des entreprises du classement Fortune 500 : « Le ROE moyen publié est surestimé »

Ce qui est important et ce que vous pouvez retenir : « Nous nous concentrons exclusivement sur les valeurs de l'entreprise. »

Macroéconomie et décisions d'investissement - « Nous ne prêtons pas attention aux variables aléatoires »

Macroéconomie et facteurs externes - « Adopter un agnosticisme délibéré »

Corrélation économique - « Investir, c'est voir ce que l'actif lui-même va générer. »

Taux d'intérêt zéro - « Les taux d'intérêt et les actifs sont comme la gravité et la matière. »

Inflation et rendements - « L'inflation vole l'argent des investisseurs »

Inflation et pouvoir d'achat - « Votre meilleure défense, c'est votre pouvoir d'achat. »

Entreprises résistantes à l'inflation - « L'inflation est toujours latente »

Matières premières – « Nous investissons dans les entreprises, pas dans les matières premières elles-mêmes. »

La crise financière mondiale et la réponse du gouvernement : « Nous avons pris des mesures rapides et globales. »

Réglementation gouvernementale - « Les assurances et les banques ont besoin d'une réglementation. »

Le niveau de vie mondial progresse, même si c'est de façon intermittente.

Risques géopolitiques - « Toujours à la recherche d'opportunités commerciales aux États-Unis »

Embauche et licenciement – « Le capitalisme se caractérise par la destruction créatrice. »

Partie 11 : Les marques de bonbons See’s, Coca-Cola et les marques de biens de consommation

Politique de dividendes de Coca-Cola : « Évaluée en fonction de l'utilisation des liquidités »

Leçons tirées de l'expérience See's Candy : « Le choix de l'étang compte plus que les compétences en natation. »

L'histoire de Coca-Cola : « Les meilleurs et les plus stupides contrats »

Évaluation de Coca-Cola : « Examinez le nombre d'actions émises et les ventes de caisses de 24 unités »

Part de marché de Coca-Cola - « Aucune entreprise n'est plus solide que Coca-Cola »

Walt Disney : « La clé, c'est la part de marché dans l'esprit des gens dans 10 ans. »

Distribution des produits : « Si vous parvenez à survivre aux États-Unis, vous aurez de nombreuses opportunités de vous développer à l'échelle mondiale. »

Embouteillage Coca-Cola : « La rentabilité de l'embouteillage est bonne pour Coca-Cola. »

Pouvoir de fixation des prix et inflation - « La notoriété de la marque est essentielle »

Cours de l'action Coca-Cola : « Nous posséderons encore des actions Coca-Cola dans 10 ans »

Le plan de rémunération de Coca-Cola : « Leur plan de rémunération est excessif »

L'influence des détaillants : « Les grandes enseignes renaissent sous forme de marques indépendantes »

Marques de biens de consommation - « Une marque est une promesse »

Fusion Kraft-Cadbury : « Les entreprises américaines sont trop confiantes dans leur stratégie »

La fusion Kraft-Heinz : « Même un bon investissement peut s'avérer mauvais s'il rapporte trop. »

Partie 12 : Geico et l’assurance automobile

Acquisition de Geico : « Geico est un atout majeur pour Berkshire »

Expansion du marché intérieur - « J'espère que Geico ne prendra pas de raccourci. »

L'histoire de l'assurance automobile américaine : « Un coup d'œil et vous apprendrez beaucoup »

Variables clés de Geico : « Les éléments clés sont les contrats en cours et les taux de renouvellement spécifiques à chaque contrat. »

L'avantage concurrentiel de Geico : « Avantage concurrentiel à long terme : primes basses. »

Expansion mondiale de Geico : « Il vaut mieux concentrer les mêmes ressources sur les États-Unis »

Progressive et Télématique - « Examinez les ratios de dépenses et de sinistres »

Graham et Geico – « Il a fait sa plus grande fortune avec les actions à forte croissance de Geico. »

Partie 13 : Presque tout sur l’investissement

L'âge d'or de Buffett : « Plus l'argent augmente, plus les possibilités d'investissement se réduisent. »

Erreurs d'investissement : Vendre Disney dans les années 1960 fut une grave erreur.

Produits dérivés - « Le secteur des produits dérivés est une bombe potentielle »

US Air Investment : « Évitez d'investir dans des entreprises connaissant des problèmes de restructuration. »

Industrie aéronautique : « De nombreux facteurs entravent la rentabilité du secteur aérien. »

Stop Loss - « Je ne comprends pas l'ordre stop loss. »

Options de vente - « Moins efficaces que l'achat d'actions »

American Express – « Leur histoire est une magnifique réussite. »

L'industrie cinématographique : « Les sociétés de production cinématographique n'offrent pas de rendements importants aux actionnaires. »

Le secteur des journaux - « Le secteur des journaux est meilleur que le secteur des journaux »

Les chefs d'entreprise : « Ils sont d'une inconstance incroyable »

Petites entreprises - « Les petits investissements offrent de nombreuses opportunités »

Secteur bancaire - « Une bonne gestion est la clé d'une bonne entreprise. »

Industrie du tabac : « Nous avons décidé de ne pas investir car nous ne nous sentions pas à l'aise. »

La relation entre l'investissement et les mathématiques : « C'est une idée fausse de croire que les mathématiques aident à investir. »

La leçon de LTCM : Ne pas évaluer le risque

Industrie pharmaceutique - « Investir dans les actions pharmaceutiques en tant que portefeuille »

Responsabilité sociale des entreprises – « Trouver quelque chose au-delà du simple fait de gagner et d'économiser de l'argent »

Consolidation des compagnies d'assurance : « Deux PME peu performantes fusionnent pour créer un conglomérat peu performant. »

Costco : « Le résultat d'une méritocratie extrême et d'une gestion éthique volontaire. »

Le secteur en déclin : « Nous devons récupérer l'argent et aller nous installer ailleurs. »

Banques d'investissement : « Évitez d'investir dans des entreprises que vous ne connaissez pas bien. »

La concurrence sur Internet : « La concurrence est féroce et le rendement du capital investi est faible. »

Institutions financières et banques - « Les institutions financières sont difficiles à comprendre à travers leurs états financiers »

Vente à découvert - « Se termine généralement par une victoire pour les forces opérationnelles »

Fonds indiciels - « Nous recommandons une large gamme de fonds indiciels. »

Actions chinoises - « Investir en Chine en trouvant de bonnes entreprises à bas prix »

Introductions en bourse - « Une introduction en bourse ressemble davantage à un accord négocié qu'à une vente aux enchères. »

Marché immobilier : « Les prix des logements augmentent, mais les conditions d'emprunt s'assouplissent »

BYD - « L'entreprise est peut-être petite, mais ses ambitions sont grandes. »

Achat d'obligations - « Tous les titres comportent des compromis »

Agences de notation de crédit : « Il n'y a aucune raison d'externaliser les décisions d'investissement. »

Baisser ses attentes - « Je me suis marié parce que ma femme a revu ses attentes à la baisse. »

Henry Singleton – « Il a émis des actions à un rythme effréné »

Un investissement mémorable - « Faites-vous plaisir en nous regardant. »

Fonds de capital-investissement : « Nous n’avons aucune intention d’utiliser l’effet de levier sur Berkshire »

Lecture recommandée : « Il est plus difficile d'abandonner de vieilles connaissances que d'en acquérir de nouvelles. »

L'auto-piège - « Il faut avoir la volonté de changer de direction, même lorsque c'est douloureux »

La bonne façon de gérer une compagnie d'assurance

Image détaillée

Dans le livre

Dans les prestigieuses écoles de commerce et de droit américaines, les étudiants apprennent la finance d'entreprise et la gestion des investissements comme ils le font aujourd'hui.

Et certains d'entre eux écrivent des articles dans les journaux après l'obtention de leur diplôme, affirmant : « Le secret de l'investissement réside dans la diversification. »

Il s'agissait en fait d'un ordre, mais d'une façon de penser totalement opposée.

La clé de l'investissement est de trouver des placements sûrs et judicieux qui ne nécessitent pas de diversification.

C'est vraiment simple.

La diversification peut être compréhensible pour les profanes en matière d'investissement, mais elle ne convient pas aux experts.

---Extrait de « Investissement diversifié et investissement concentré »

La croissance ne représente qu'une partie de ce qui constitue la valeur.

Quiconque se demande s'il faut investir dans des actions de croissance ou des actions de valeur ne comprend rien à l'investissement.

---Extrait de « Actions de croissance et actions de valeur »

Les entreprises émettent des quantités massives d'options d'achat d'actions, qu'elles rachètent ensuite à des prix beaucoup plus élevés.

J'ai commencé à lire des livres sur l'investissement à six ans, et la première chose que j'ai apprise, c'est « acheter bas, vendre haut ».

Mais les entreprises vendent des options d'achat d'actions à bas prix et les achètent à prix élevé.

C'est tout le contraire de ce qu'on m'a appris.

Il existe plusieurs pratiques d'entreprise que nous avons du mal à comprendre.

---Extrait de « Achat d'actions de la société »

Nous ne cherchons pas à nous accrocher au fond.

Je n'ai aucune idée de ce que fera le marché boursier demain, la semaine prochaine ou le mois prochain.

Nous ne sommes pas dans l'optique de laisser passer une opportunité raisonnable aujourd'hui en espérant qu'une meilleure se présentera demain.

Dès qu'une opportunité d'achat raisonnable se présente, nous agissons immédiatement.

Et si des offres et des fonds plus intéressants se présentent le lendemain, vous pourrez investir à nouveau.

Acheter à la baisse ne semble pas être dans notre sens et ne paraît pas faisable.

Nous évaluons les entreprises par leur prix, ce qui n'est pas difficile.

Les gens aiment acheter au plus bas, mais en réalité, ils achètent lorsque le cours de l'action commence à monter.

---Extrait de « Market Timing »

Si nous n'avions pas acquis See's Candies et tiré les leçons qui ont suivi, nous n'aurions pas acheté d'actions Coca-Cola en 1988.

Il n'est pas exagéré de dire qu'une part importante des bénéfices que nous réalisons grâce à Coca-Cola est due à See's Candies.

Certains diront peut-être qu'ils ne connaissent même pas la véritable valeur du Coca-Cola, mais moi, je ne sais pas.

Il est vrai que ma réflexion s'est élargie grâce à See's Candy.

J'ai pu constater de visu l'impact sur le marché de ma décision d'acquérir See's Candies, ce qui m'a permis de mieux comprendre ce qui fonctionne et ce qui ne fonctionne pas.

Nous nous sommes concentrés sur ce qui fonctionnait et avons évité ce qui ne fonctionnait pas.

Cela a directement mené à ma relation avec Coca-Cola.

Par ailleurs, j'ai eu la chance d'acquérir plusieurs entreprises en totalité, et j'en ai beaucoup appris.

---Extrait de « Leçons tirées de See's Candy »

Un de mes amis disait toujours que la première règle de la pêche est de pêcher là où il y a du poisson, et la deuxième règle est de ne jamais oublier la première.

Nous sommes devenus experts pour pêcher là où se trouvent les poissons.

Et certains d'entre eux écrivent des articles dans les journaux après l'obtention de leur diplôme, affirmant : « Le secret de l'investissement réside dans la diversification. »

Il s'agissait en fait d'un ordre, mais d'une façon de penser totalement opposée.

La clé de l'investissement est de trouver des placements sûrs et judicieux qui ne nécessitent pas de diversification.

C'est vraiment simple.

La diversification peut être compréhensible pour les profanes en matière d'investissement, mais elle ne convient pas aux experts.

---Extrait de « Investissement diversifié et investissement concentré »

La croissance ne représente qu'une partie de ce qui constitue la valeur.

Quiconque se demande s'il faut investir dans des actions de croissance ou des actions de valeur ne comprend rien à l'investissement.

---Extrait de « Actions de croissance et actions de valeur »

Les entreprises émettent des quantités massives d'options d'achat d'actions, qu'elles rachètent ensuite à des prix beaucoup plus élevés.

J'ai commencé à lire des livres sur l'investissement à six ans, et la première chose que j'ai apprise, c'est « acheter bas, vendre haut ».

Mais les entreprises vendent des options d'achat d'actions à bas prix et les achètent à prix élevé.

C'est tout le contraire de ce qu'on m'a appris.

Il existe plusieurs pratiques d'entreprise que nous avons du mal à comprendre.

---Extrait de « Achat d'actions de la société »

Nous ne cherchons pas à nous accrocher au fond.

Je n'ai aucune idée de ce que fera le marché boursier demain, la semaine prochaine ou le mois prochain.

Nous ne sommes pas dans l'optique de laisser passer une opportunité raisonnable aujourd'hui en espérant qu'une meilleure se présentera demain.

Dès qu'une opportunité d'achat raisonnable se présente, nous agissons immédiatement.

Et si des offres et des fonds plus intéressants se présentent le lendemain, vous pourrez investir à nouveau.

Acheter à la baisse ne semble pas être dans notre sens et ne paraît pas faisable.

Nous évaluons les entreprises par leur prix, ce qui n'est pas difficile.

Les gens aiment acheter au plus bas, mais en réalité, ils achètent lorsque le cours de l'action commence à monter.

---Extrait de « Market Timing »

Si nous n'avions pas acquis See's Candies et tiré les leçons qui ont suivi, nous n'aurions pas acheté d'actions Coca-Cola en 1988.

Il n'est pas exagéré de dire qu'une part importante des bénéfices que nous réalisons grâce à Coca-Cola est due à See's Candies.

Certains diront peut-être qu'ils ne connaissent même pas la véritable valeur du Coca-Cola, mais moi, je ne sais pas.

Il est vrai que ma réflexion s'est élargie grâce à See's Candy.

J'ai pu constater de visu l'impact sur le marché de ma décision d'acquérir See's Candies, ce qui m'a permis de mieux comprendre ce qui fonctionne et ce qui ne fonctionne pas.

Nous nous sommes concentrés sur ce qui fonctionnait et avons évité ce qui ne fonctionnait pas.

Cela a directement mené à ma relation avec Coca-Cola.

Par ailleurs, j'ai eu la chance d'acquérir plusieurs entreprises en totalité, et j'en ai beaucoup appris.

---Extrait de « Leçons tirées de See's Candy »

Un de mes amis disait toujours que la première règle de la pêche est de pêcher là où il y a du poisson, et la deuxième règle est de ne jamais oublier la première.

Nous sommes devenus experts pour pêcher là où se trouvent les poissons.

---Extrait de « Leçons tirées de See's Candy »

Avis de l'éditeur

La seule et unique raison pour laquelle des investisseurs du monde entier se rendent à Omaha chaque année :

Leçons pour gagner de l'argent d'une légende de l'investissement !

Depuis plusieurs décennies, chaque année au mois de mai, des dizaines de milliers d'investisseurs du monde entier affluent à Omaha, dans le Nebraska.

Pour assister à l'assemblée générale annuelle des actionnaires de Berkshire Hathaway, présidée par les légendes de l'investissement Warren Buffett et Charlie Munger.

Deux des investisseurs les plus réputés au monde se sont adressés au public lors de l'assemblée générale annuelle de Berkshire, qui ne dure que cinq heures, pour parler d'investissement, de gestion, de vie, d'erreurs, d'apprentissage et de philosophie.

Le format questions-réponses de l'assemblée générale des actionnaires pourrait être considéré comme le plus grand concert économique de l'histoire.

Les participants à l'événement ont bénéficié des principes et du savoir-faire en matière d'investissement de Buffett et Munger, de leurs techniques d'observation du marché et d'informations sur des secteurs prometteurs.

Les réponses de ces deux investisseurs étaient plus importantes que n'importe quel rapport de Wall Street ; il s'agissait de « leçons de réussite financière » qui allaient au-delà de simples conseils d'investissement et servaient de boussole à un carrefour crucial.

Cependant, comme l'assemblée générale annuelle des actionnaires de Berkshire Hathaway s'est tenue uniquement en présentiel sans enregistrement vidéo, seul un petit nombre de personnes présentes physiquement ont pu, pendant longtemps, entendre les conseils d'investissement de Buffett et Munger.

Jusqu'en 2018, date à laquelle Berkshire Hathaway a publié les vidéos de ses assemblées annuelles remontant à 1994, il lui suffisait de partager les notes prises par un participant aux réunions.

Le seul concert capitaliste au monde,

Résumé complet des assemblées générales annuelles des actionnaires de Berkshire Hathaway sur 30 ans

En novembre 2023, Charlie Munger, ami proche de Warren Buffett et architecte de la stratégie d'investissement de Berkshire Hathaway, est décédé à l'âge de 99 ans.

Et lors de la 60e assemblée générale annuelle des actionnaires, tenue deux ans plus tard, Buffett annonça sa retraite, précisant qu'il céderait le poste de PDG à son successeur à la fin de l'année.

Le New York Times a commenté cela en déclarant : « L’ère de l’entrepreneur le plus prospère et de l’investisseur le plus célèbre est révolue. »

Ainsi s'acheva le long parcours de deux des plus grands investisseurs de l'histoire.

Bien que nous ne bénéficiions plus des conseils d'investissement éclairés de Buffett et Munger, les leçons tirées de ces deux légendes, qui ont depuis quitté leurs fonctions les plus importantes, restent d'actualité.

L'investisseur professionnel Alex Morris a assisté aux assemblées générales d'actionnaires de Buffett et de Munger, une véritable mine d'or de conseils en matière d'investissement et de gestion, et a distillé leurs propos en éléments qui restent d'actualité aujourd'hui.

Ce livre, « Warren Buffett et Charlie Munger : Les plus grandes leçons d'investissement au monde », organise par thème les milliers de questions auxquelles Buffett et Munger ont aimablement répondu lors des assemblées d'actionnaires au cours des 30 dernières années.

Nous avons ouvert les portes d'une véritable mine d'informations qui seront utiles aux investisseurs et aux entrepreneurs.

Ce livre, qui renferme les 30 années d'expérience de Buffett et Munger, offre à chaque page des réflexions intemporelles et des principes immuables en matière de richesse, avec la même vivacité que si l'on assistait à l'assemblée générale annuelle des actionnaires de Berkshire Hathaway.

Warren Buffett et Charlie Munger,

Comment sont-ils devenus des légendes du monde de l'investissement ?

De 1964, année suivant l'acquisition de Berkshire Hathaway par Buffett, à 2024, son rendement annuel moyen a été d'environ 20 %.

Durant la même période, le rendement annuel moyen du S&P 500 était d'environ 10 %, la performance de Buffett a donc largement dépassé le rendement moyen du marché.

Cet écart s'est maintenu pendant près de 60 ans, ce qui a permis à Berkshire Hathaway d'afficher un rendement cumulé de plus de 5 500 000 %, dépassant largement le rendement cumulé du S&P 500, qui s'élève à environ 40 000 %.

Hormis Buffett, il est difficile de trouver un investisseur qui ait surperformé le marché de manière aussi constante et pendant si longtemps.

Berkshire Hathaway, qui était une entreprise textile en difficulté lorsque Buffett l'a rachetée, a dépassé une capitalisation boursière de 1 000 milliards de dollars en 2024, devenant ainsi la première entreprise publique américaine, hors du secteur des grandes entreprises technologiques, à réaliser cet exploit.

De cette manière, Buffett a laissé une empreinte plus distincte et plus significative sur le secteur de l'investissement que quiconque.

Munger, qui était vice-président de Berkshire Hathaway, était le seul partenaire, mentor et conseiller de Buffett.

Le style d'investissement de Buffett, qui privilégiait autrefois « l'investissement dans les mégots de cigarettes » — l'achat d'entreprises peu performantes à bas prix pour réaliser des profits à court terme — a changé après sa rencontre avec Munger, mettant l'accent sur la valeur d'une entreprise et son potentiel de croissance.

De plus, grâce à l'approche perspicace de Munger, qui appliquait de manière exhaustive divers domaines d'études, dont l'économie, la psychologie, les mathématiques et l'histoire, aux décisions d'investissement, Berkshire Hathaway est rapidement devenue une immense société comptant des centaines de filiales.

Munger a exercé une activité transfrontalière en tant qu'architecte de la stratégie d'investissement de Berkshire Hathaway et en tant que géant du monde des affaires.

S'il n'y avait pas eu Munger, il n'y aurait pas eu de Buffett.

Le secret de la longue histoire de ces deux hommes, qui ont réalisé des rendements exceptionnels et se sont imposés comme des légendes du monde de l'investissement, se trouve dans leurs discours prononcés lors de l'assemblée générale annuelle des actionnaires de Berkshire Hathaway.

« Warren Buffett et Charlie Munger : Les plus grandes leçons d'investissement au monde » révèle les principes d'investissement et de gestion qui sont restés inchangés au cours des 30 dernières années, grâce à la sagesse tirée des expériences pratiques d'investissement de Buffett et Munger.

Les lois immuables de la richesse, révélées par les investisseurs qui surpassent le marché

Buffett et Munger ont été interrogés sur le champ lors de l'assemblée générale des actionnaires, sans aucune préparation.

Mais leurs réponses étaient toujours guidées par une philosophie claire, et les deux hommes sont restés fidèles à leurs principes d'investissement, avec une approche inébranlable pendant des décennies.

Parallèlement, les philosophies d'investissement des deux hommes ont continué à se développer et à évoluer.

« Warren Buffett et Charlie Munger : Les plus grandes leçons d'investissement au monde » est un voyage qui retrace l'évolution de la philosophie d'investissement, le pouvoir des mots et la sagesse accumulée pendant plus de 30 ans.

La raison pour laquelle les paroles de Buffett et Munger nous sont si nécessaires aujourd'hui est que, même en période de turbulences, nous pouvons trouver des réponses dans une essence inébranlable.

La première règle d'investissement de Buffett et Munger, qui ont surperformé le marché pendant 60 ans, est « ne jamais perdre d'argent », et la deuxième règle est « ne jamais oublier la première règle ».

Pour éviter ce principe, ils ont tous deux insisté sur l'apprentissage continu.

Au-delà de la simple analyse de l'entreprise dans laquelle investir, nous avons investi après avoir parfaitement compris le marché, notamment le secteur d'activité, l'environnement et la structure opérationnelle de l'entreprise.

Par conséquent, Coca-Cola et See's Candies ont réalisé d'énormes profits.

See's Candies, rachetée pour 250 milliards de dollars, a rapidement généré des profits plusieurs dizaines de fois supérieurs à ce montant, atteignant 1,5 milliard de dollars, et les actions Coca-Cola achetées avec cet argent ont rapporté d'énormes rendements et d'importants dividendes annuels.

Les deux hommes ont investi dans divers domaines, misant gros lorsque l'occasion se présentait.

Cependant, il n'investissait massivement que dans des entreprises qu'il comprenait parfaitement et qui offraient des avantages à long terme.

Et, pour les actifs détenus de cette manière, nous avons adopté une stratégie consistant à les conserver sur le long terme, considérant le temps comme notre allié, plutôt que de les échanger fréquemment.

S'il s'agit d'une excellente entreprise qui vous offre une opportunité claire, sa valeur intrinsèque augmentera avec les intérêts composés au fil du temps, vous apportant ainsi des profits plus importants.

Mais Buffett et Munger n'ont pas réussi tous leurs investissements.

Même maintenant, quand j'y repense, je vis des échecs que je regrette tellement que je me découvre le visage en dormant.

Les échecs répétés leur ont appris à être moins influençables émotionnellement, à éviter les pièges psychologiques et à affronter la tentation.

Dans ce processus, les décisions d'investissement ont été prises sur la base de la minimisation des pertes et de la gestion des risques, et de ce fait, Berkshire Hathaway est rapidement devenue une multinationale géante comptant des centaines de filiales.

Ce livre regorge également de principes immuables en matière de richesse, notamment l'allocation du capital, les techniques d'évaluation d'entreprise, la gestion de l'incertitude et de la volatilité des marchés, le calcul des coûts d'opportunité, le dépassement de l'incertitude macroéconomique, la définition de votre champ de compétences et les conditions de réussite en tant qu'investisseur à long terme.

Buffett et Munger ont souligné que la principale raison de leur succès pendant de nombreuses années était qu'ils n'avaient « jamais cessé d'apprendre ».

Buffett n'a jamais cessé de progresser, même après avoir dépassé l'âge de la retraite, et Munger a déclaré : « L'apprentissage est le but même de notre existence, nous devrions donc nous coucher chaque soir plus sages que le lendemain matin. »

« Warren Buffett et Charlie Munger : Les plus grandes leçons d'investissement au monde » est un livre qui compile l'essence des enseignements que Buffett et Munger ont accumulés tout au long de leur vie.

Leurs conseils en matière d'investissement, leur sens des affaires et leur sagesse de vie seront un atout précieux pour les investisseurs et les entrepreneurs, leur apportant richesse et succès.

Leçons pour gagner de l'argent d'une légende de l'investissement !

Depuis plusieurs décennies, chaque année au mois de mai, des dizaines de milliers d'investisseurs du monde entier affluent à Omaha, dans le Nebraska.

Pour assister à l'assemblée générale annuelle des actionnaires de Berkshire Hathaway, présidée par les légendes de l'investissement Warren Buffett et Charlie Munger.

Deux des investisseurs les plus réputés au monde se sont adressés au public lors de l'assemblée générale annuelle de Berkshire, qui ne dure que cinq heures, pour parler d'investissement, de gestion, de vie, d'erreurs, d'apprentissage et de philosophie.

Le format questions-réponses de l'assemblée générale des actionnaires pourrait être considéré comme le plus grand concert économique de l'histoire.

Les participants à l'événement ont bénéficié des principes et du savoir-faire en matière d'investissement de Buffett et Munger, de leurs techniques d'observation du marché et d'informations sur des secteurs prometteurs.

Les réponses de ces deux investisseurs étaient plus importantes que n'importe quel rapport de Wall Street ; il s'agissait de « leçons de réussite financière » qui allaient au-delà de simples conseils d'investissement et servaient de boussole à un carrefour crucial.

Cependant, comme l'assemblée générale annuelle des actionnaires de Berkshire Hathaway s'est tenue uniquement en présentiel sans enregistrement vidéo, seul un petit nombre de personnes présentes physiquement ont pu, pendant longtemps, entendre les conseils d'investissement de Buffett et Munger.

Jusqu'en 2018, date à laquelle Berkshire Hathaway a publié les vidéos de ses assemblées annuelles remontant à 1994, il lui suffisait de partager les notes prises par un participant aux réunions.

Le seul concert capitaliste au monde,

Résumé complet des assemblées générales annuelles des actionnaires de Berkshire Hathaway sur 30 ans

En novembre 2023, Charlie Munger, ami proche de Warren Buffett et architecte de la stratégie d'investissement de Berkshire Hathaway, est décédé à l'âge de 99 ans.

Et lors de la 60e assemblée générale annuelle des actionnaires, tenue deux ans plus tard, Buffett annonça sa retraite, précisant qu'il céderait le poste de PDG à son successeur à la fin de l'année.

Le New York Times a commenté cela en déclarant : « L’ère de l’entrepreneur le plus prospère et de l’investisseur le plus célèbre est révolue. »

Ainsi s'acheva le long parcours de deux des plus grands investisseurs de l'histoire.

Bien que nous ne bénéficiions plus des conseils d'investissement éclairés de Buffett et Munger, les leçons tirées de ces deux légendes, qui ont depuis quitté leurs fonctions les plus importantes, restent d'actualité.

L'investisseur professionnel Alex Morris a assisté aux assemblées générales d'actionnaires de Buffett et de Munger, une véritable mine d'or de conseils en matière d'investissement et de gestion, et a distillé leurs propos en éléments qui restent d'actualité aujourd'hui.

Ce livre, « Warren Buffett et Charlie Munger : Les plus grandes leçons d'investissement au monde », organise par thème les milliers de questions auxquelles Buffett et Munger ont aimablement répondu lors des assemblées d'actionnaires au cours des 30 dernières années.

Nous avons ouvert les portes d'une véritable mine d'informations qui seront utiles aux investisseurs et aux entrepreneurs.

Ce livre, qui renferme les 30 années d'expérience de Buffett et Munger, offre à chaque page des réflexions intemporelles et des principes immuables en matière de richesse, avec la même vivacité que si l'on assistait à l'assemblée générale annuelle des actionnaires de Berkshire Hathaway.

Warren Buffett et Charlie Munger,

Comment sont-ils devenus des légendes du monde de l'investissement ?

De 1964, année suivant l'acquisition de Berkshire Hathaway par Buffett, à 2024, son rendement annuel moyen a été d'environ 20 %.

Durant la même période, le rendement annuel moyen du S&P 500 était d'environ 10 %, la performance de Buffett a donc largement dépassé le rendement moyen du marché.

Cet écart s'est maintenu pendant près de 60 ans, ce qui a permis à Berkshire Hathaway d'afficher un rendement cumulé de plus de 5 500 000 %, dépassant largement le rendement cumulé du S&P 500, qui s'élève à environ 40 000 %.

Hormis Buffett, il est difficile de trouver un investisseur qui ait surperformé le marché de manière aussi constante et pendant si longtemps.

Berkshire Hathaway, qui était une entreprise textile en difficulté lorsque Buffett l'a rachetée, a dépassé une capitalisation boursière de 1 000 milliards de dollars en 2024, devenant ainsi la première entreprise publique américaine, hors du secteur des grandes entreprises technologiques, à réaliser cet exploit.

De cette manière, Buffett a laissé une empreinte plus distincte et plus significative sur le secteur de l'investissement que quiconque.

Munger, qui était vice-président de Berkshire Hathaway, était le seul partenaire, mentor et conseiller de Buffett.

Le style d'investissement de Buffett, qui privilégiait autrefois « l'investissement dans les mégots de cigarettes » — l'achat d'entreprises peu performantes à bas prix pour réaliser des profits à court terme — a changé après sa rencontre avec Munger, mettant l'accent sur la valeur d'une entreprise et son potentiel de croissance.