Une transformation majeure des investissements pour l'ère des 5 000 points

|

Description

Introduction au livre

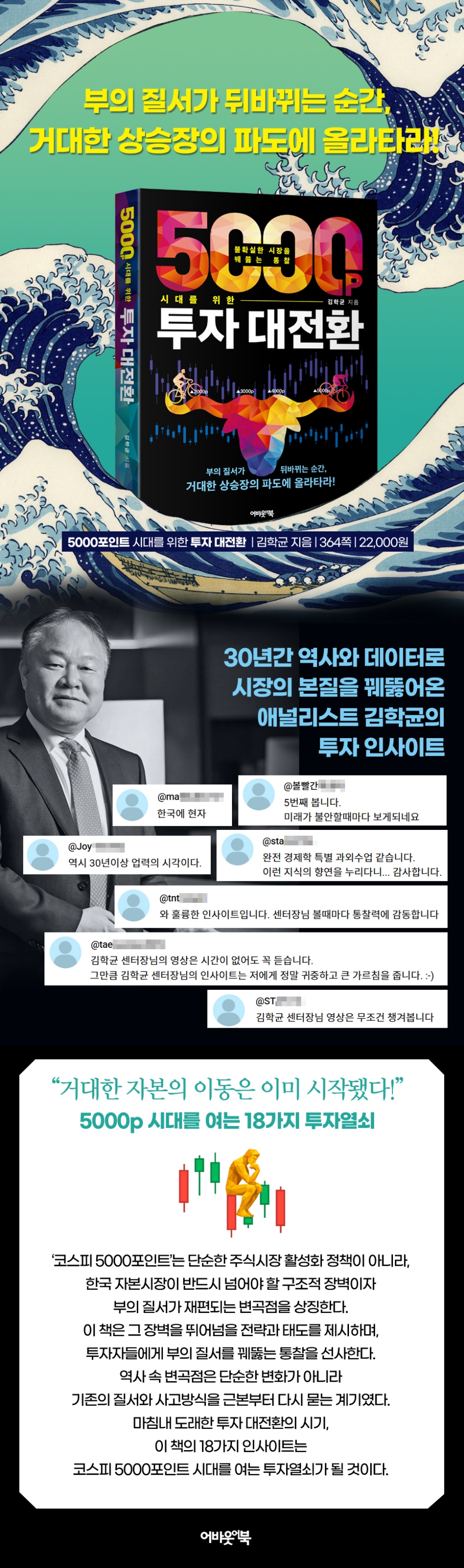

Dès que l'ordre des richesses change,

Surfez sur la vague haussière massive du marché !

18 clés d'investissement pour inaugurer l'ère des 5000 pence

Les analystes sont les premiers à repérer les signes de croissance d'une entreprise, donnant parfois l'alerte sur le marché et servant de boussole aux investisseurs.

L'auteur de ce livre, Kim Hak-gyun, est analyste depuis près de 30 ans. Il a observé les fluctuations du marché et a su gagner la confiance des investisseurs grâce à des analyses approfondies.

Dans un secteur des valeurs mobilières où pullulent les prévisions à court terme et dictées par les modes, il s'est concentré sur l'interprétation des tendances fondamentales du marché en se basant sur l'histoire et les données.

L'entreprise a notamment longtemps pointé du doigt la structure de gouvernance archaïque comme cause fondamentale de la sous-évaluation des actions coréennes, et a constamment insisté sur la nécessité d'améliorer cette structure afin d'accroître l'efficacité du capital et de réaliser un capitalisme actionnarial fondé sur le principe « une action, une voix ».

L'auteur explore en détail les problèmes auxquels sont confrontés les marchés boursiers mondiaux, notamment ceux de Corée et des États-Unis.

D’où vient ce déséquilibre qui explique la forte croissance du marché des actifs alors que l’économie réelle stagne ? Pourquoi seuls quelques-uns profitent des investissements à long terme, même en période de forte croissance boursière ? Le pic d’une bulle est-il prévisible ? Comment expliquer la chute des ETF, autrefois considérés comme les « sauveurs du marché » ? La stratégie « acheter et conserver » est-elle toujours pertinente sur le marché boursier coréen ? Combien de temps la « théorie de l’invincibilité du marché boursier américain » est-elle valable ? Pourquoi McDonald’s, rentable pendant 44 années consécutives, et Starbucks, rentable pendant 33 années consécutives, ont-ils subi une érosion de leur capital ? Pourquoi le marché boursier chinois ne reflète-t-il pas une forte croissance économique ? Comment l’amélioration de la gouvernance peut-elle devenir la clé du succès pour atteindre les 5 000 points ? Et comment le KOSDAQ, qualifié de « marché bâti sur les larmes des investisseurs », peut-il redorer son image ?

Le seuil des 5 000 points pour le KOSPI n’est pas simplement une mesure de stimulation du marché boursier. Il s’agit d’un obstacle structurel que le marché des capitaux coréen doit franchir et d’un signal d’inflexion indiquant une réorganisation de la répartition des richesses.

Ce livre présente des stratégies et des attitudes permettant de surmonter ces obstacles, offrant aux investisseurs un aperçu de la hiérarchie des richesses.

Les tournants de l'histoire n'étaient pas de simples changements, mais plutôt des occasions de remettre fondamentalement en question l'ordre et la façon de penser existants.

Avec l'avènement d'une révolution majeure dans le domaine des investissements, les 18 idées présentées dans ce livre seront la clé pour accéder à l'ère de l'indice KOSPI à 5 000 points.

Surfez sur la vague haussière massive du marché !

18 clés d'investissement pour inaugurer l'ère des 5000 pence

Les analystes sont les premiers à repérer les signes de croissance d'une entreprise, donnant parfois l'alerte sur le marché et servant de boussole aux investisseurs.

L'auteur de ce livre, Kim Hak-gyun, est analyste depuis près de 30 ans. Il a observé les fluctuations du marché et a su gagner la confiance des investisseurs grâce à des analyses approfondies.

Dans un secteur des valeurs mobilières où pullulent les prévisions à court terme et dictées par les modes, il s'est concentré sur l'interprétation des tendances fondamentales du marché en se basant sur l'histoire et les données.

L'entreprise a notamment longtemps pointé du doigt la structure de gouvernance archaïque comme cause fondamentale de la sous-évaluation des actions coréennes, et a constamment insisté sur la nécessité d'améliorer cette structure afin d'accroître l'efficacité du capital et de réaliser un capitalisme actionnarial fondé sur le principe « une action, une voix ».

L'auteur explore en détail les problèmes auxquels sont confrontés les marchés boursiers mondiaux, notamment ceux de Corée et des États-Unis.

D’où vient ce déséquilibre qui explique la forte croissance du marché des actifs alors que l’économie réelle stagne ? Pourquoi seuls quelques-uns profitent des investissements à long terme, même en période de forte croissance boursière ? Le pic d’une bulle est-il prévisible ? Comment expliquer la chute des ETF, autrefois considérés comme les « sauveurs du marché » ? La stratégie « acheter et conserver » est-elle toujours pertinente sur le marché boursier coréen ? Combien de temps la « théorie de l’invincibilité du marché boursier américain » est-elle valable ? Pourquoi McDonald’s, rentable pendant 44 années consécutives, et Starbucks, rentable pendant 33 années consécutives, ont-ils subi une érosion de leur capital ? Pourquoi le marché boursier chinois ne reflète-t-il pas une forte croissance économique ? Comment l’amélioration de la gouvernance peut-elle devenir la clé du succès pour atteindre les 5 000 points ? Et comment le KOSDAQ, qualifié de « marché bâti sur les larmes des investisseurs », peut-il redorer son image ?

Le seuil des 5 000 points pour le KOSPI n’est pas simplement une mesure de stimulation du marché boursier. Il s’agit d’un obstacle structurel que le marché des capitaux coréen doit franchir et d’un signal d’inflexion indiquant une réorganisation de la répartition des richesses.

Ce livre présente des stratégies et des attitudes permettant de surmonter ces obstacles, offrant aux investisseurs un aperçu de la hiérarchie des richesses.

Les tournants de l'histoire n'étaient pas de simples changements, mais plutôt des occasions de remettre fondamentalement en question l'ordre et la façon de penser existants.

Avec l'avènement d'une révolution majeure dans le domaine des investissements, les 18 idées présentées dans ce livre seront la clé pour accéder à l'ère de l'indice KOSPI à 5 000 points.

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

Prologue | Les joies et les peines de l'investissement

APERÇU 1.

Le triomphe de l'optimiste

- Les souvenirs du marché : La probabilité de hausse du marché boursier coréen depuis 1972

Le temps joue en faveur de l'investisseur : le pouvoir caché de l'asymétrie dans l'investissement à long terme.

PERSPECTIVE 2.

L'ennemi de l'investisseur : le charme tentateur du pessimisme.

L’illusion d’une incertitude plus grande que jamais : le monde va mieux à long terme et les indices boursiers sont en hausse.

- Un printemps bleu vu de loin : l'indice boursier converge vers la trajectoire du PIB nominal à long terme

PERSPECTIVE 3.

Indice boursier, record du vainqueur

- Au sommet du sommet : le Dow Jones Industrial Average, « la valeur sûre parmi les valeurs sûres ».

L'heure est-elle venue de céder la couronne ? Que révèle la durée de vie moyenne des actions du Dow Jones Industrial Average ?

PERSPECTIVE 4.

Les banques centrales sont de puissants alliés pour les investisseurs.

- Une économie en berne et un marché boursier en surchauffe : les cours des actions sont tirés vers le haut par les injections de liquidités des banques centrales.

Expérience non conventionnelle de la Banque centrale : le contrecoup de la liquidité ébranle les marchés d’actifs

PERSPECTIVE 5.

L’attrait des prix élevés : pourquoi sommes-nous attirés par les prix élevés ?

- Croyez-vous ce que vous voyez ? : L'avenir est « Personne ne sait ».

L'argent qui a toujours un coup de retard : le malheur des investisseurs qui se lancent trop tard dans un marché haussier.

PERSPECTIVE 6.

Investir dans des actions individuelles : les résultats ne sont pas garantis pour tout le monde.

Le principe de Pareto ne fait pas exception en bourse : les indices boursiers progressent grâce aux efforts d'un très petit nombre de personnes.

La trahison de la diversification : ne croyez pas avoir réduit les risques

PERSPECTIVE 7.

Les règles du jeu inhérentes à l'investissement dans les actions de croissance

- Secouez-le, secouez-le ! : Le marché en pleine effervescence qui a secoué la bourse américaine dans les années 1960

Visez l'avenir ! : Des valeurs sûres des années 1970 aux actions de croissance conceptuelles de la fin des années 1990

Le paradoxe de la bulle : l'enthousiasme collectif, un mal nécessaire pour favoriser la croissance des industries

PERSPECTIVE 8.

Peut-on mesurer les bulles ?

Chaud ou froid : thermomètres qui mesurent la chaleur du marché, l’indice Buffett et l’indice de liquidité

- D'un futur incertain à un passé avéré : Robert J.

Le CAPE de Schiller

Actions ou obligations : quel placement est le plus avantageux ? : Écart de rendement : comparaison du PER et des taux d’intérêt

- Indicateurs créés pour justifier la bulle : PSR et PDR

PERSPECTIVE 9.

Investir n'est pas de l'ingénierie.

L'avenir dépasse nos attentes : Lundi noir 1987 : une explication causale

- Un signe de bouleversement : la tendance du public à changer d'avis juste avant un changement majeur.

PERSPECTIVE 10.

Ne pas investir, c'est aussi investir : la mentalité de l'investisseur axé sur la valeur

Une philosophie d'humilité qui reconnaît l'imperfection : un mot-clé qui imprègne l'investissement de valeur.

- Le courage de ne pas investir : ne pas investir est en réalité un investissement actif.

Patience extrême et exécution extrême : qualités requises pour les investisseurs axés sur la valeur

PERSPECTIVE 11.

Investissement passif : si vous ne pouvez pas battre le marché, rejoignez-le.

L'art de l'investissement passif : le grand triomphe de l'investissement paresseux

- Les regrets concernant les ETF actifs : un investissement actif déguisé en investissement passif.

PERSPECTIVE 12.

L’investissement à long terme est-il efficace sur le marché boursier coréen ?

KOSPI coincé dans une boîte : « L’immigration boursière » est-elle le bon choix ?

La possibilité d'une japonisation du marché boursier coréen : suivra-t-il les traces des « 20 années perdues » ?

PERSPECTIVE 13.

Il n'existe pas d'actif invincible.

Au-delà des frontières des actifs : se prémunir contre les risques grâce à la diversification mondiale

Signes du déclin d'un empire : la stagnation causée par une conscience de soi excessive

Le moment le plus dangereux est celui où rien ne semble inquiéter : la réaction des cours boursiers à un optimisme excessif.

PERSPECTIVE 14.

Le capitalisme sans capital

Destruction de capital dans les grandes entreprises américaines : politiques agressives de rendement pour les actionnaires

La tragédie des rendements excessifs pour les actionnaires : des gains d’efficacité pour qui ?

PERSPECTIVE 15.

Marché boursier chinois : pourquoi les cours des actions trahissent la croissance

L'offre n'est pas un commerce : pourquoi la bourse chinoise n'a pas répondu aux attentes.

Un système qui prive les actionnaires des fruits de la croissance : risque de gouvernance

APERÇU 16.

Gouvernance : entre excès et insuffisance du capitalisme actionnarial

Le mensonge selon lequel les propriétaires de l'entreprise sont des actionnaires : ils ne sont propriétaires que de nom.

- L'équilibre du capitalisme actionnarial : l'Amérique excessive contre

La Corée a besoin

Les actionnaires sont la clé de la valorisation : la clé pour résoudre la décote coréenne.

PERSPECTIVE 17.

Pourquoi le marché KOSDAQ s'est-il effondré ?

Un marché bâti sur les larmes des investisseurs : le KOSDAQ, la ligue mineure de la bourse coréenne

- Le problème, c'est l'excès : résultat d'une surproduction chronique.

PERSPECTIVE 18.

Croyez au pouvoir du temps

Qui sait attendre patiemment finit par gagner : comment surmonter les caprices du marché.

Il existe des tendances, mais pas de règles : l'arme de la course à long terme qu'est l'investissement.

Investir, c'est gagner du temps : conseils aux jeunes investisseurs

| Épilogue | Dix conseils pour les investisseurs

APERÇU 1.

Le triomphe de l'optimiste

- Les souvenirs du marché : La probabilité de hausse du marché boursier coréen depuis 1972

Le temps joue en faveur de l'investisseur : le pouvoir caché de l'asymétrie dans l'investissement à long terme.

PERSPECTIVE 2.

L'ennemi de l'investisseur : le charme tentateur du pessimisme.

L’illusion d’une incertitude plus grande que jamais : le monde va mieux à long terme et les indices boursiers sont en hausse.

- Un printemps bleu vu de loin : l'indice boursier converge vers la trajectoire du PIB nominal à long terme

PERSPECTIVE 3.

Indice boursier, record du vainqueur

- Au sommet du sommet : le Dow Jones Industrial Average, « la valeur sûre parmi les valeurs sûres ».

L'heure est-elle venue de céder la couronne ? Que révèle la durée de vie moyenne des actions du Dow Jones Industrial Average ?

PERSPECTIVE 4.

Les banques centrales sont de puissants alliés pour les investisseurs.

- Une économie en berne et un marché boursier en surchauffe : les cours des actions sont tirés vers le haut par les injections de liquidités des banques centrales.

Expérience non conventionnelle de la Banque centrale : le contrecoup de la liquidité ébranle les marchés d’actifs

PERSPECTIVE 5.

L’attrait des prix élevés : pourquoi sommes-nous attirés par les prix élevés ?

- Croyez-vous ce que vous voyez ? : L'avenir est « Personne ne sait ».

L'argent qui a toujours un coup de retard : le malheur des investisseurs qui se lancent trop tard dans un marché haussier.

PERSPECTIVE 6.

Investir dans des actions individuelles : les résultats ne sont pas garantis pour tout le monde.

Le principe de Pareto ne fait pas exception en bourse : les indices boursiers progressent grâce aux efforts d'un très petit nombre de personnes.

La trahison de la diversification : ne croyez pas avoir réduit les risques

PERSPECTIVE 7.

Les règles du jeu inhérentes à l'investissement dans les actions de croissance

- Secouez-le, secouez-le ! : Le marché en pleine effervescence qui a secoué la bourse américaine dans les années 1960

Visez l'avenir ! : Des valeurs sûres des années 1970 aux actions de croissance conceptuelles de la fin des années 1990

Le paradoxe de la bulle : l'enthousiasme collectif, un mal nécessaire pour favoriser la croissance des industries

PERSPECTIVE 8.

Peut-on mesurer les bulles ?

Chaud ou froid : thermomètres qui mesurent la chaleur du marché, l’indice Buffett et l’indice de liquidité

- D'un futur incertain à un passé avéré : Robert J.

Le CAPE de Schiller

Actions ou obligations : quel placement est le plus avantageux ? : Écart de rendement : comparaison du PER et des taux d’intérêt

- Indicateurs créés pour justifier la bulle : PSR et PDR

PERSPECTIVE 9.

Investir n'est pas de l'ingénierie.

L'avenir dépasse nos attentes : Lundi noir 1987 : une explication causale

- Un signe de bouleversement : la tendance du public à changer d'avis juste avant un changement majeur.

PERSPECTIVE 10.

Ne pas investir, c'est aussi investir : la mentalité de l'investisseur axé sur la valeur

Une philosophie d'humilité qui reconnaît l'imperfection : un mot-clé qui imprègne l'investissement de valeur.

- Le courage de ne pas investir : ne pas investir est en réalité un investissement actif.

Patience extrême et exécution extrême : qualités requises pour les investisseurs axés sur la valeur

PERSPECTIVE 11.

Investissement passif : si vous ne pouvez pas battre le marché, rejoignez-le.

L'art de l'investissement passif : le grand triomphe de l'investissement paresseux

- Les regrets concernant les ETF actifs : un investissement actif déguisé en investissement passif.

PERSPECTIVE 12.

L’investissement à long terme est-il efficace sur le marché boursier coréen ?

KOSPI coincé dans une boîte : « L’immigration boursière » est-elle le bon choix ?

La possibilité d'une japonisation du marché boursier coréen : suivra-t-il les traces des « 20 années perdues » ?

PERSPECTIVE 13.

Il n'existe pas d'actif invincible.

Au-delà des frontières des actifs : se prémunir contre les risques grâce à la diversification mondiale

Signes du déclin d'un empire : la stagnation causée par une conscience de soi excessive

Le moment le plus dangereux est celui où rien ne semble inquiéter : la réaction des cours boursiers à un optimisme excessif.

PERSPECTIVE 14.

Le capitalisme sans capital

Destruction de capital dans les grandes entreprises américaines : politiques agressives de rendement pour les actionnaires

La tragédie des rendements excessifs pour les actionnaires : des gains d’efficacité pour qui ?

PERSPECTIVE 15.

Marché boursier chinois : pourquoi les cours des actions trahissent la croissance

L'offre n'est pas un commerce : pourquoi la bourse chinoise n'a pas répondu aux attentes.

Un système qui prive les actionnaires des fruits de la croissance : risque de gouvernance

APERÇU 16.

Gouvernance : entre excès et insuffisance du capitalisme actionnarial

Le mensonge selon lequel les propriétaires de l'entreprise sont des actionnaires : ils ne sont propriétaires que de nom.

- L'équilibre du capitalisme actionnarial : l'Amérique excessive contre

La Corée a besoin

Les actionnaires sont la clé de la valorisation : la clé pour résoudre la décote coréenne.

PERSPECTIVE 17.

Pourquoi le marché KOSDAQ s'est-il effondré ?

Un marché bâti sur les larmes des investisseurs : le KOSDAQ, la ligue mineure de la bourse coréenne

- Le problème, c'est l'excès : résultat d'une surproduction chronique.

PERSPECTIVE 18.

Croyez au pouvoir du temps

Qui sait attendre patiemment finit par gagner : comment surmonter les caprices du marché.

Il existe des tendances, mais pas de règles : l'arme de la course à long terme qu'est l'investissement.

Investir, c'est gagner du temps : conseils aux jeunes investisseurs

| Épilogue | Dix conseils pour les investisseurs

Image détaillée

Dans le livre

« Lorsqu’on fait ses courses, les gens prennent leurs décisions d’achat lorsque les prix baissent grâce à une promotion, mais en bourse, l’argent n’arrive réellement qu’après la hausse des cours. »

(Omission) Le graphique illustre le décalage entre les flux de capitaux entrants sur le marché boursier et les cours des actions.

Les flux de capitaux entrants se concentrent lorsque le cours de l'action atteint son sommet, et non seulement lorsqu'il est à la traîne.

Ça a toujours été comme ça.

---Extrait de « Ne croyez-vous que ce que vous voyez ? : L’avenir est « personne ne sait » »

« Pour créer un nouveau secteur de croissance, des capitaux massifs doivent affluer dans l’ensemble de l’industrie. »

Pour attirer les investisseurs dans un secteur marqué par une forte incertitude, il faut un enthousiasme collectif alimenté par un optimisme extrême.

Cet enthousiasme finit par se manifester sous la forme d'une bulle.

Peu importe l'ampleur anormale de la hausse du cours de l'action, les investisseurs sont attirés par l'optimisme selon lequel « cette fois-ci, c'est différent ».

Ce n'est qu'à cette condition que des fonds suffisants pourront affluer vers les secteurs en croissance.

Au cours de ce processus, un nombre important d'entreprises ayant levé des fonds sur le marché des capitaux sont en grande partie éliminées, mais les quelques-unes qui survivent finissent par créer un nouvel écosystème.

(Omission) L’idée que « les bulles sont un mal nécessaire » est très importante pour les investisseurs.

« Votre investissement pourrait donner naissance à une nouvelle industrie, mais il pourrait aussi vous ruiner. »

---Extrait de « Le paradoxe de la bulle : l'enthousiasme collectif, un mal nécessaire pour favoriser la croissance des industries »

« Les ETF actifs peuvent aussi favoriser la formation de bulles. »

Cela s'explique par le fait qu'ils suivent mécaniquement l'ordre établi sur le marché actuel plutôt que d'analyser activement la valeur future.

De nombreux ETF actifs sont structurés pour suivre les mouvements du cours des actions, en tirant parti des thèmes populaires à un moment donné.

« En fin de compte, en approuvant passivement l'ordre actuel, le cours des actions populaires existantes pourrait atteindre des niveaux de bulle. »

---Extrait de « Regretful of Active ETFs: Active Investment Disguised as Passive »

« Boeing a reversé l’intégralité des bénéfices à ses actionnaires. »

La société a continué à verser des dividendes et a racheté puis brûlé ses propres actions.

Non seulement ils ont utilisé leurs bénéfices pour racheter leurs propres actions, mais ils ont également contracté des dettes pour racheter et détruire leurs propres actions.

Bien qu'il s'agisse d'une stratégie visant à accroître l'efficacité du capital, le résultat a été une réduction excessive des capitaux propres.

(Omission) Les fonds propres constituent le dernier filet de sécurité sur lequel une entreprise peut compter en situation de crise.

Cependant, ce filet de sécurité s'étant affaibli, Boeing, qui enregistrait des bénéfices depuis 21 années consécutives, a sombré dans l'abîme avec une seule perte en 2019.

En 2018, un an avant sa faillite, le ROE de Boeing atteignait le chiffre impressionnant de 985 %.

Le ROE était anormalement gonflé en raison d'une réduction excessive des capitaux propres.

Si un ROE approchant les 1000 % était une farce, la chute d'une entreprise rentable pendant 21 années consécutives au bord de la faillite en une seule année était une tragédie dévastatrice.

---Extrait de « La tragédie des rendements excessifs pour les actionnaires : à qui profitent les améliorations en matière d'efficacité ? »

« Je reconnais également le biais à court terme inhérent au capitalisme actionnarial. »

En Corée, l'opinion dominante est que les avantages du renforcement des droits des actionnaires l'emportent sur les inconvénients. Il est indéniable que l'influence croissante des investisseurs étrangers suite à la crise des changes provoquée par le FMI a globalement contribué à une amélioration de la gouvernance des sociétés cotées coréennes.

De nombreux cas ont vu les droits de gestion directement attaqués, mais ceux-ci ont finalement abouti à des changements positifs.

Au début des années 2000, le groupe SK a été la cible d'attaques de la part d'un fonds spéculatif appelé Sovereign, qui contestait ses droits de gestion.

Cependant, ceux qui ont le plus profité de cette controverse n'étaient autres que les actionnaires majoritaires du groupe SK.

« Parce que la structure de gestion est devenue transparente et que le cours de l’action a augmenté de manière significative sur le long terme. »

---« L'équilibre du capitalisme actionnarial : l'Amérique excessive contre.

De « Corée déficiente »

« De nombreuses sociétés de capital-risque coréennes étaient cotées sur le marché KOSDAQ. »

La cotation en bourse consiste à lever des fonds en vendant des actions.

Les investisseurs individuels coréens étaient disposés à fournir des fonds aux entreprises en phase de démarrage, mais cette activité n'a pas été récompensée par des rendements.

L'introduction en bourse (IPO), un processus par lequel les startups entrent sur le marché KOSDAQ, a été utilisée comme une opportunité pour les capital-risqueurs, qui étaient les premiers investisseurs dans ces sociétés, de « sortir » de leurs participations.

Il serait peut-être injuste de tenir les investisseurs en capital-risque responsables de la prise de tant de risques.

Toutefois, il est indéniable que les introductions en bourse sont devenues un canal de transfert de richesse des investisseurs individuels, surnommés « fourmis », vers les investisseurs professionnels.

(Omission) Le graphique illustre le décalage entre les flux de capitaux entrants sur le marché boursier et les cours des actions.

Les flux de capitaux entrants se concentrent lorsque le cours de l'action atteint son sommet, et non seulement lorsqu'il est à la traîne.

Ça a toujours été comme ça.

---Extrait de « Ne croyez-vous que ce que vous voyez ? : L’avenir est « personne ne sait » »

« Pour créer un nouveau secteur de croissance, des capitaux massifs doivent affluer dans l’ensemble de l’industrie. »

Pour attirer les investisseurs dans un secteur marqué par une forte incertitude, il faut un enthousiasme collectif alimenté par un optimisme extrême.

Cet enthousiasme finit par se manifester sous la forme d'une bulle.

Peu importe l'ampleur anormale de la hausse du cours de l'action, les investisseurs sont attirés par l'optimisme selon lequel « cette fois-ci, c'est différent ».

Ce n'est qu'à cette condition que des fonds suffisants pourront affluer vers les secteurs en croissance.

Au cours de ce processus, un nombre important d'entreprises ayant levé des fonds sur le marché des capitaux sont en grande partie éliminées, mais les quelques-unes qui survivent finissent par créer un nouvel écosystème.

(Omission) L’idée que « les bulles sont un mal nécessaire » est très importante pour les investisseurs.

« Votre investissement pourrait donner naissance à une nouvelle industrie, mais il pourrait aussi vous ruiner. »

---Extrait de « Le paradoxe de la bulle : l'enthousiasme collectif, un mal nécessaire pour favoriser la croissance des industries »

« Les ETF actifs peuvent aussi favoriser la formation de bulles. »

Cela s'explique par le fait qu'ils suivent mécaniquement l'ordre établi sur le marché actuel plutôt que d'analyser activement la valeur future.

De nombreux ETF actifs sont structurés pour suivre les mouvements du cours des actions, en tirant parti des thèmes populaires à un moment donné.

« En fin de compte, en approuvant passivement l'ordre actuel, le cours des actions populaires existantes pourrait atteindre des niveaux de bulle. »

---Extrait de « Regretful of Active ETFs: Active Investment Disguised as Passive »

« Boeing a reversé l’intégralité des bénéfices à ses actionnaires. »

La société a continué à verser des dividendes et a racheté puis brûlé ses propres actions.

Non seulement ils ont utilisé leurs bénéfices pour racheter leurs propres actions, mais ils ont également contracté des dettes pour racheter et détruire leurs propres actions.

Bien qu'il s'agisse d'une stratégie visant à accroître l'efficacité du capital, le résultat a été une réduction excessive des capitaux propres.

(Omission) Les fonds propres constituent le dernier filet de sécurité sur lequel une entreprise peut compter en situation de crise.

Cependant, ce filet de sécurité s'étant affaibli, Boeing, qui enregistrait des bénéfices depuis 21 années consécutives, a sombré dans l'abîme avec une seule perte en 2019.

En 2018, un an avant sa faillite, le ROE de Boeing atteignait le chiffre impressionnant de 985 %.

Le ROE était anormalement gonflé en raison d'une réduction excessive des capitaux propres.

Si un ROE approchant les 1000 % était une farce, la chute d'une entreprise rentable pendant 21 années consécutives au bord de la faillite en une seule année était une tragédie dévastatrice.

---Extrait de « La tragédie des rendements excessifs pour les actionnaires : à qui profitent les améliorations en matière d'efficacité ? »

« Je reconnais également le biais à court terme inhérent au capitalisme actionnarial. »

En Corée, l'opinion dominante est que les avantages du renforcement des droits des actionnaires l'emportent sur les inconvénients. Il est indéniable que l'influence croissante des investisseurs étrangers suite à la crise des changes provoquée par le FMI a globalement contribué à une amélioration de la gouvernance des sociétés cotées coréennes.

De nombreux cas ont vu les droits de gestion directement attaqués, mais ceux-ci ont finalement abouti à des changements positifs.

Au début des années 2000, le groupe SK a été la cible d'attaques de la part d'un fonds spéculatif appelé Sovereign, qui contestait ses droits de gestion.

Cependant, ceux qui ont le plus profité de cette controverse n'étaient autres que les actionnaires majoritaires du groupe SK.

« Parce que la structure de gestion est devenue transparente et que le cours de l’action a augmenté de manière significative sur le long terme. »

---« L'équilibre du capitalisme actionnarial : l'Amérique excessive contre.

De « Corée déficiente »

« De nombreuses sociétés de capital-risque coréennes étaient cotées sur le marché KOSDAQ. »

La cotation en bourse consiste à lever des fonds en vendant des actions.

Les investisseurs individuels coréens étaient disposés à fournir des fonds aux entreprises en phase de démarrage, mais cette activité n'a pas été récompensée par des rendements.

L'introduction en bourse (IPO), un processus par lequel les startups entrent sur le marché KOSDAQ, a été utilisée comme une opportunité pour les capital-risqueurs, qui étaient les premiers investisseurs dans ces sociétés, de « sortir » de leurs participations.

Il serait peut-être injuste de tenir les investisseurs en capital-risque responsables de la prise de tant de risques.

Toutefois, il est indéniable que les introductions en bourse sont devenues un canal de transfert de richesse des investisseurs individuels, surnommés « fourmis », vers les investisseurs professionnels.

---Extrait de « L'excès est le problème : le fardeau chronique de la surproduction »

Avis de l'éditeur

L'analyste Kim Hak-gyun, qui analyse les joies et les craintes du marché depuis 30 ans

18 clés d'investissement pour inaugurer l'ère des 5000 pence

Les analystes sont les premiers à repérer les signes de croissance d'une entreprise, donnant parfois l'alerte sur le marché et servant de boussole aux investisseurs.

L'auteur de ce livre, Kim Hak-gyun, est analyste depuis près de 30 ans. Il a observé les fluctuations du marché et a su gagner la confiance des investisseurs grâce à des analyses approfondies.

Dans un secteur des valeurs mobilières où pullulent les prévisions à court terme et dictées par les modes, il s'est concentré sur l'interprétation des tendances fondamentales du marché en se basant sur l'histoire et les données.

Cette attitude lui a permis de s'imposer comme un guide fiable pour les investisseurs sur des marchés incertains.

Il a longtemps dénoncé la structure de gouvernance archaïque comme la cause fondamentale de la sous-évaluation des actions coréennes, et a constamment insisté sur la nécessité d'améliorer cette structure afin d'accroître l'efficacité du capital et de réaliser un capitalisme actionnarial fondé sur le principe « une action, une voix ».

Il est également reconnu comme un expert possédant une connaissance approfondie de l'investissement de valeur, ayant animé une séance de lecture de « Snowball » de Warren Buffett et réalisé une émission de commentaires.

· Dès que l'ordre des richesses change,

Surfez sur la vague haussière massive du marché !

En juin 2025, l'indice KOSPI a de nouveau franchi la barre des 3 000 points pour la première fois en trois ans et cinq mois.

L'atmosphère du marché, autrefois empreinte de cynisme selon lequel « l'évasion du directeur est déterminée par l'intelligence », a évolué vers une anticipation de l'« ère KOSPI 5000 ».

Alors que le marché boursier entre dans une nouvelle phase, l'attention des investisseurs se porte naturellement sur la possibilité d'atteindre les 5 000 points.

L'auteur se montre optimiste quant à l'avènement de l'ère KOSPI 5000, en se basant sur l'historique et les données du marché.

De 1972 à 2024, le KOSPI a augmenté 36 fois en 53 ans, avec une probabilité annuelle d'augmentation de 67,9 % (page 17).

Pour que l'indice KOSPI, actuellement à 3 000 points, atteigne 5 000 points en cinq ans, il faudrait qu'il augmente en moyenne de 10,7 % par an.

Ce niveau de progression ascendante n'est pas du tout inhabituel historiquement.

En réalité, le revenu net total des sociétés cotées au KOSPI a augmenté en moyenne de 8,8 % par an entre 2015 et 2024.

Si les efforts des pouvoirs publics, des entreprises et des investisseurs pour améliorer la structure du marché des capitaux sont conjugués, un objectif de 5 000 points est loin d’être irréaliste. (Page 5)

Avant tout, « l’amélioration de la structure de gouvernance », qui a véritablement commencé avec la révision de la loi commerciale, sera un moteur essentiel pour inaugurer l’ère des 5 000 points.

La faiblesse de la structure de gouvernance, dans laquelle le propriétaire monopolisait les droits de gestion avec une participation minime et négligeait les rendements pour les actionnaires, était à l'origine de la « décote coréenne » et constituait le principal obstacle qui a détourné les investisseurs du marché boursier coréen.

En revanche, le Japon est sorti d'une longue période de stagnation en améliorant l'efficacité de son capital et sa structure de gouvernance, ce qui nous a devancés.

En conséquence, à la fin du mois de juillet 2025, l'indice Nikkei 225 avait progressé de 99 % au cours des dix années précédentes, surpassant largement la hausse de 59 % enregistrée par le KOSPI sur la même période. (p. 301)

• Une stratégie d'investissement solide, à l'abri des fluctuations du marché.

Comment tirer profit de la forte hausse du marché boursier à venir ? L’auteur souligne que la principale raison de l’échec de nombreux investisseurs en bourse est qu’ils achètent à des prix excessivement élevés.

En effet, l'analyse des flux de capitaux entrants sur le marché boursier révèle que ces flux ont tendance à se concentrer lorsque le marché atteint son apogée (page 80). Ce phénomène est dû à un biais cognitif.

Lorsque les prix augmentent, la peur disparaît, mais lorsque les prix baissent, une peur encore plus grande s'installe.

De plus, lorsqu'il s'agit de prédire l'avenir, la plupart des gens se fient trop à leurs expériences présentes ou à leurs souvenirs du passé récent.

L'auteur explore le raisonnement des investisseurs axés sur la valeur afin de surmonter les biais cognitifs et de développer des stratégies d'investissement durables.

La clé, c'est le « scepticisme ».

Le scepticisme est une attitude rigoureuse envers ce que nous croyons savoir.

Les sceptiques se caractérisent par la distinction entre ce qui est connu et ce qui ne l'est pas, par une réflexion critique sur l'opinion majoritaire et par une certaine dose de pensée contre-intuitive.

Les investisseurs doivent faire preuve de scepticisme et de sang-froid en période de marché haussier, lorsque l'enthousiasme est général, et de scepticisme optimiste en période de marché baissier, lorsque le pessimisme est général. (p. 358)

De plus, du point de vue d'un investisseur axé sur la valeur, dans un environnement défavorable aux investisseurs, « ne rien faire » constitue également un investissement.

L'achat d'une action inconnue relève de la spéculation, et l'achat d'une action sans marge de sécurité réduit considérablement les chances de succès de l'investissement.

« Le courage de ne pas agir » est également une vertu importante pour les investisseurs. (p. 184)

• Des signaux de consolidation à long terme dissimulés derrière la théorie de « l’invincibilité » du marché boursier américain.

Depuis 2000, 94 % des achats nets d'actions étrangères effectués par les Coréens l'ont été aux États-Unis, ce qui indique que le marché boursier américain est directement lié au marché des capitaux coréen.

L'auteur met en garde contre « l'invincibilité du marché boursier américain », une croyance devenue très répandue chez les investisseurs individuels.

Cela s'explique par le fait que des signes annonciateurs d'une tendance latérale à long terme sont détectés partout.

Historiquement, cinq signes de déclin économique aux États-Unis sont apparus à maintes reprises : l’inflation, les déficits budgétaires, la guerre, l’érosion du soft power et la montée en puissance des valeurs de croissance.

Chaque fois que les États-Unis se vantaient d'une période de prospérité prolongée et prenaient confiance, cela était suivi d'une expansion budgétaire et militaire excessive, qui finissait par entraîner la perte de leur hégémonie économique. (p. 234)

Ces cinq symboles sont actuellement présents aux États-Unis.

Les dépenses excessives de l'administration Biden ont entraîné un déficit de 7 % du PIB, et les États-Unis sont indirectement intervenus dans deux guerres, l'une en Ukraine et l'autre en Israël.

Ici, le président Trump a brandi l'épée du « protectionnisme » depuis le début de son mandat, sapant structurellement le soft power américain.

Par ailleurs, le marché boursier affiche une bonne performance des valeurs de croissance, notamment des grandes valeurs technologiques, connues sous le nom des « Magnifiques 7 ».

Ces sept actions ont représenté 78 % des gains de l'indice Nasdaq en 2024. (p. 239)

Alors que l'alarme retentit dans toute l'économie américaine, des phénomènes inhabituels émergent également au niveau des entreprises.

Il s’agit de la « destruction du capital par d’excellentes entreprises ».

Parmi les actions de l'indice S&P 500 représentant les États-Unis, 31 sociétés ont des capitaux propres négatifs, ou une dépréciation du capital.

L’érosion du capital se produit généralement dans les entreprises en difficulté qui ont accumulé des pertes, mais ces entreprises sont différentes.

Il s'agit d'entreprises rentables depuis des décennies, comme McDonald's (44 années consécutives de bénéfices), Starbucks (33 années consécutives de bénéfices) et Philip Morris (18 années consécutives de bénéfices). (p. 248)

La baisse des capitaux propres de ces sociétés résulte de politiques agressives de rémunération des actionnaires, telles que l'augmentation des dividendes, les rachats et les annulations d'actions.

McDonald's et Starbucks empruntent même de l'argent pour racheter leurs propres actions.

Pourquoi les meilleures entreprises américaines détruisent-elles leurs propres fonds propres ?

Le ROE (retour sur capitaux propres) est un indicateur d'efficacité du capital, calculé en divisant le revenu net par les capitaux propres.

Ces entreprises augmentent considérablement leur efficacité en matière de capital en accroissant leur ROE grâce à une réduction de leurs capitaux propres, qui constituent le dénominateur.

Toutefois, ce type de rendement excessif pour les actionnaires creuse l'écart entre l'économie réelle et le marché boursier, accentuant ainsi les inégalités de patrimoine.

De plus, cela affaiblit même la capacité de l'entreprise à réagir aux crises.

En réalité, Boeing, qui avait été rentable pendant 21 années consécutives, s'est retrouvée immédiatement au bord de la faillite après seulement une année de mauvaises performances.

• Explorer les questions essentielles des marchés de capitaux

L'auteur explore en détail les problèmes auxquels sont confrontés les marchés boursiers mondiaux, notamment ceux de Corée et des États-Unis.

D’où vient ce déséquilibre qui explique la forte croissance du marché des actifs tandis que l’économie réelle stagne ? Pourquoi seuls quelques-uns profitent des investissements à long terme, même en période de forte hausse boursière ? Le pic d’une bulle est-il prévisible ? Comment expliquer la chute des ETF, autrefois considérés comme les « sauveurs du marché » ? La stratégie « acheter et conserver » est-elle toujours pertinente sur le marché boursier coréen ? Pourquoi le marché boursier chinois n’a-t-il pas reflété une forte croissance économique ? En quoi l’amélioration de la gouvernance est-elle essentielle pour atteindre les 5 000 points ? Comment le KOSDAQ, qualifié de « marché bâti sur les larmes des investisseurs », peut-il redorer son image ? Nous explorons ces questions en profondeur.

Le seuil des 5 000 points pour le KOSPI n’est pas simplement une mesure de stimulation du marché boursier. Il s’agit d’un obstacle structurel que le marché des capitaux coréen doit franchir et d’un signal d’inflexion indiquant une réorganisation de la répartition des richesses.

Ce livre présente des stratégies et des attitudes permettant de surmonter ces obstacles, offrant aux investisseurs un aperçu de la hiérarchie des richesses.

Les tournants de l'histoire n'étaient pas de simples changements, mais plutôt des occasions de remettre fondamentalement en question l'ordre et la façon de penser existants.

Avec l'avènement d'une révolution majeure dans le domaine des investissements, les 18 idées présentées dans ce livre seront la clé pour accéder à l'ère de l'indice KOSPI à 5 000 points.

18 clés d'investissement pour inaugurer l'ère des 5000 pence

Les analystes sont les premiers à repérer les signes de croissance d'une entreprise, donnant parfois l'alerte sur le marché et servant de boussole aux investisseurs.

L'auteur de ce livre, Kim Hak-gyun, est analyste depuis près de 30 ans. Il a observé les fluctuations du marché et a su gagner la confiance des investisseurs grâce à des analyses approfondies.

Dans un secteur des valeurs mobilières où pullulent les prévisions à court terme et dictées par les modes, il s'est concentré sur l'interprétation des tendances fondamentales du marché en se basant sur l'histoire et les données.

Cette attitude lui a permis de s'imposer comme un guide fiable pour les investisseurs sur des marchés incertains.

Il a longtemps dénoncé la structure de gouvernance archaïque comme la cause fondamentale de la sous-évaluation des actions coréennes, et a constamment insisté sur la nécessité d'améliorer cette structure afin d'accroître l'efficacité du capital et de réaliser un capitalisme actionnarial fondé sur le principe « une action, une voix ».

Il est également reconnu comme un expert possédant une connaissance approfondie de l'investissement de valeur, ayant animé une séance de lecture de « Snowball » de Warren Buffett et réalisé une émission de commentaires.

· Dès que l'ordre des richesses change,

Surfez sur la vague haussière massive du marché !

En juin 2025, l'indice KOSPI a de nouveau franchi la barre des 3 000 points pour la première fois en trois ans et cinq mois.

L'atmosphère du marché, autrefois empreinte de cynisme selon lequel « l'évasion du directeur est déterminée par l'intelligence », a évolué vers une anticipation de l'« ère KOSPI 5000 ».

Alors que le marché boursier entre dans une nouvelle phase, l'attention des investisseurs se porte naturellement sur la possibilité d'atteindre les 5 000 points.

L'auteur se montre optimiste quant à l'avènement de l'ère KOSPI 5000, en se basant sur l'historique et les données du marché.

De 1972 à 2024, le KOSPI a augmenté 36 fois en 53 ans, avec une probabilité annuelle d'augmentation de 67,9 % (page 17).

Pour que l'indice KOSPI, actuellement à 3 000 points, atteigne 5 000 points en cinq ans, il faudrait qu'il augmente en moyenne de 10,7 % par an.

Ce niveau de progression ascendante n'est pas du tout inhabituel historiquement.

En réalité, le revenu net total des sociétés cotées au KOSPI a augmenté en moyenne de 8,8 % par an entre 2015 et 2024.

Si les efforts des pouvoirs publics, des entreprises et des investisseurs pour améliorer la structure du marché des capitaux sont conjugués, un objectif de 5 000 points est loin d’être irréaliste. (Page 5)

Avant tout, « l’amélioration de la structure de gouvernance », qui a véritablement commencé avec la révision de la loi commerciale, sera un moteur essentiel pour inaugurer l’ère des 5 000 points.

La faiblesse de la structure de gouvernance, dans laquelle le propriétaire monopolisait les droits de gestion avec une participation minime et négligeait les rendements pour les actionnaires, était à l'origine de la « décote coréenne » et constituait le principal obstacle qui a détourné les investisseurs du marché boursier coréen.

En revanche, le Japon est sorti d'une longue période de stagnation en améliorant l'efficacité de son capital et sa structure de gouvernance, ce qui nous a devancés.

En conséquence, à la fin du mois de juillet 2025, l'indice Nikkei 225 avait progressé de 99 % au cours des dix années précédentes, surpassant largement la hausse de 59 % enregistrée par le KOSPI sur la même période. (p. 301)

• Une stratégie d'investissement solide, à l'abri des fluctuations du marché.

Comment tirer profit de la forte hausse du marché boursier à venir ? L’auteur souligne que la principale raison de l’échec de nombreux investisseurs en bourse est qu’ils achètent à des prix excessivement élevés.

En effet, l'analyse des flux de capitaux entrants sur le marché boursier révèle que ces flux ont tendance à se concentrer lorsque le marché atteint son apogée (page 80). Ce phénomène est dû à un biais cognitif.

Lorsque les prix augmentent, la peur disparaît, mais lorsque les prix baissent, une peur encore plus grande s'installe.

De plus, lorsqu'il s'agit de prédire l'avenir, la plupart des gens se fient trop à leurs expériences présentes ou à leurs souvenirs du passé récent.

L'auteur explore le raisonnement des investisseurs axés sur la valeur afin de surmonter les biais cognitifs et de développer des stratégies d'investissement durables.

La clé, c'est le « scepticisme ».

Le scepticisme est une attitude rigoureuse envers ce que nous croyons savoir.

Les sceptiques se caractérisent par la distinction entre ce qui est connu et ce qui ne l'est pas, par une réflexion critique sur l'opinion majoritaire et par une certaine dose de pensée contre-intuitive.

Les investisseurs doivent faire preuve de scepticisme et de sang-froid en période de marché haussier, lorsque l'enthousiasme est général, et de scepticisme optimiste en période de marché baissier, lorsque le pessimisme est général. (p. 358)

De plus, du point de vue d'un investisseur axé sur la valeur, dans un environnement défavorable aux investisseurs, « ne rien faire » constitue également un investissement.

L'achat d'une action inconnue relève de la spéculation, et l'achat d'une action sans marge de sécurité réduit considérablement les chances de succès de l'investissement.

« Le courage de ne pas agir » est également une vertu importante pour les investisseurs. (p. 184)

• Des signaux de consolidation à long terme dissimulés derrière la théorie de « l’invincibilité » du marché boursier américain.

Depuis 2000, 94 % des achats nets d'actions étrangères effectués par les Coréens l'ont été aux États-Unis, ce qui indique que le marché boursier américain est directement lié au marché des capitaux coréen.

L'auteur met en garde contre « l'invincibilité du marché boursier américain », une croyance devenue très répandue chez les investisseurs individuels.

Cela s'explique par le fait que des signes annonciateurs d'une tendance latérale à long terme sont détectés partout.

Historiquement, cinq signes de déclin économique aux États-Unis sont apparus à maintes reprises : l’inflation, les déficits budgétaires, la guerre, l’érosion du soft power et la montée en puissance des valeurs de croissance.

Chaque fois que les États-Unis se vantaient d'une période de prospérité prolongée et prenaient confiance, cela était suivi d'une expansion budgétaire et militaire excessive, qui finissait par entraîner la perte de leur hégémonie économique. (p. 234)

Ces cinq symboles sont actuellement présents aux États-Unis.

Les dépenses excessives de l'administration Biden ont entraîné un déficit de 7 % du PIB, et les États-Unis sont indirectement intervenus dans deux guerres, l'une en Ukraine et l'autre en Israël.

Ici, le président Trump a brandi l'épée du « protectionnisme » depuis le début de son mandat, sapant structurellement le soft power américain.

Par ailleurs, le marché boursier affiche une bonne performance des valeurs de croissance, notamment des grandes valeurs technologiques, connues sous le nom des « Magnifiques 7 ».

Ces sept actions ont représenté 78 % des gains de l'indice Nasdaq en 2024. (p. 239)

Alors que l'alarme retentit dans toute l'économie américaine, des phénomènes inhabituels émergent également au niveau des entreprises.

Il s’agit de la « destruction du capital par d’excellentes entreprises ».

Parmi les actions de l'indice S&P 500 représentant les États-Unis, 31 sociétés ont des capitaux propres négatifs, ou une dépréciation du capital.

L’érosion du capital se produit généralement dans les entreprises en difficulté qui ont accumulé des pertes, mais ces entreprises sont différentes.

Il s'agit d'entreprises rentables depuis des décennies, comme McDonald's (44 années consécutives de bénéfices), Starbucks (33 années consécutives de bénéfices) et Philip Morris (18 années consécutives de bénéfices). (p. 248)

La baisse des capitaux propres de ces sociétés résulte de politiques agressives de rémunération des actionnaires, telles que l'augmentation des dividendes, les rachats et les annulations d'actions.

McDonald's et Starbucks empruntent même de l'argent pour racheter leurs propres actions.

Pourquoi les meilleures entreprises américaines détruisent-elles leurs propres fonds propres ?

Le ROE (retour sur capitaux propres) est un indicateur d'efficacité du capital, calculé en divisant le revenu net par les capitaux propres.

Ces entreprises augmentent considérablement leur efficacité en matière de capital en accroissant leur ROE grâce à une réduction de leurs capitaux propres, qui constituent le dénominateur.

Toutefois, ce type de rendement excessif pour les actionnaires creuse l'écart entre l'économie réelle et le marché boursier, accentuant ainsi les inégalités de patrimoine.

De plus, cela affaiblit même la capacité de l'entreprise à réagir aux crises.

En réalité, Boeing, qui avait été rentable pendant 21 années consécutives, s'est retrouvée immédiatement au bord de la faillite après seulement une année de mauvaises performances.

• Explorer les questions essentielles des marchés de capitaux

L'auteur explore en détail les problèmes auxquels sont confrontés les marchés boursiers mondiaux, notamment ceux de Corée et des États-Unis.

D’où vient ce déséquilibre qui explique la forte croissance du marché des actifs tandis que l’économie réelle stagne ? Pourquoi seuls quelques-uns profitent des investissements à long terme, même en période de forte hausse boursière ? Le pic d’une bulle est-il prévisible ? Comment expliquer la chute des ETF, autrefois considérés comme les « sauveurs du marché » ? La stratégie « acheter et conserver » est-elle toujours pertinente sur le marché boursier coréen ? Pourquoi le marché boursier chinois n’a-t-il pas reflété une forte croissance économique ? En quoi l’amélioration de la gouvernance est-elle essentielle pour atteindre les 5 000 points ? Comment le KOSDAQ, qualifié de « marché bâti sur les larmes des investisseurs », peut-il redorer son image ? Nous explorons ces questions en profondeur.

Le seuil des 5 000 points pour le KOSPI n’est pas simplement une mesure de stimulation du marché boursier. Il s’agit d’un obstacle structurel que le marché des capitaux coréen doit franchir et d’un signal d’inflexion indiquant une réorganisation de la répartition des richesses.

Ce livre présente des stratégies et des attitudes permettant de surmonter ces obstacles, offrant aux investisseurs un aperçu de la hiérarchie des richesses.

Les tournants de l'histoire n'étaient pas de simples changements, mais plutôt des occasions de remettre fondamentalement en question l'ordre et la façon de penser existants.

Avec l'avènement d'une révolution majeure dans le domaine des investissements, les 18 idées présentées dans ce livre seront la clé pour accéder à l'ère de l'indice KOSPI à 5 000 points.

SPÉCIFICATIONS DES PRODUITS

- Date d'émission : 1er septembre 2025

Nombre de pages, poids, dimensions : 364 pages | 590 g | 150 × 210 × 21 mm

- ISBN13 : 9791192229683

- ISBN10 : 1192229681

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![ELLE 엘르 스페셜 에디션 A형 : 12월 [2025]](http://librairie.coreenne.fr/cdn/shop/files/b8e27a3de6c9538896439686c6b0e8fb.jpg?v=1766436872&width=3840)