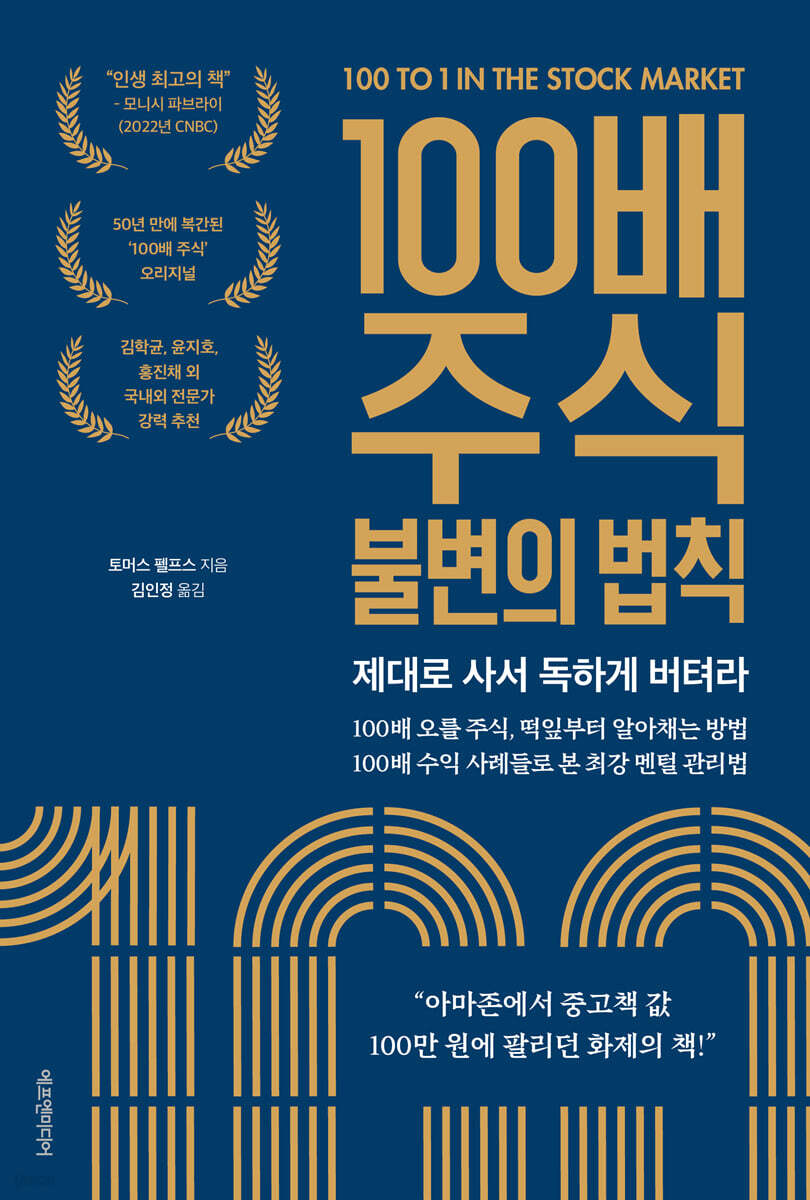

La loi sur l'immuabilité des actions à 100 milliards de dollars

|

Description

Introduction au livre

Comment les rendements des investissements peuvent-ils exploser ?

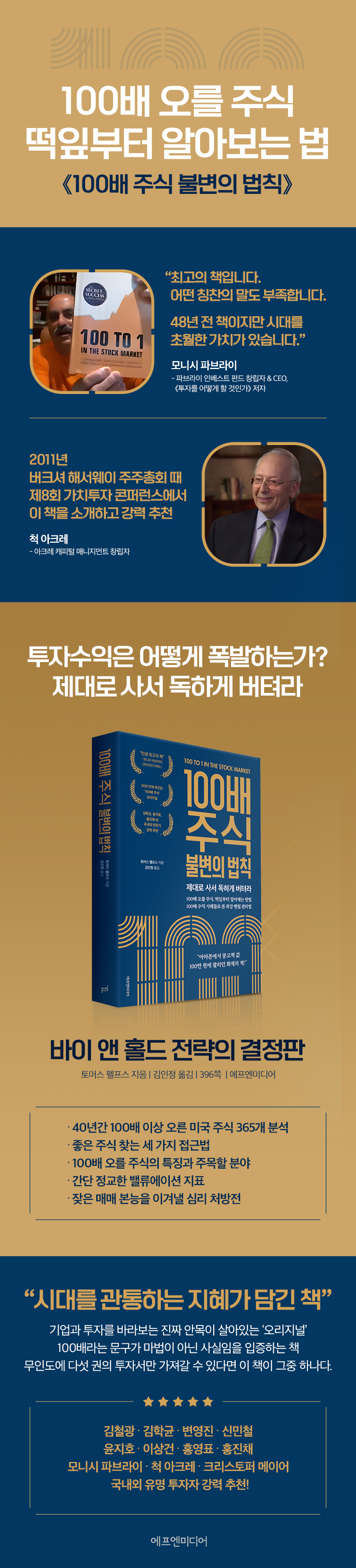

Le stock original de 100 sacs, un sujet brûlant sur Amazon

La stratégie « acheter et conserver » par excellence

Mohnish Pabrai, gourou de l'investissement de valeur et protégé de Warren Buffett, a qualifié ce livre de « l'un des meilleurs livres que j'aie jamais lus » (interview de CNBC en 2022).

Chuck Acre, qui a popularisé le concept de la machine à capitalisation, a présenté et fortement recommandé ce livre lors de la conférence sur l'investissement de valeur qui s'est tenue à l'occasion de l'assemblée générale annuelle des actionnaires de Berkshire Hathaway en 2011.

Pourquoi des investisseurs aussi réputés pour leur expertise en matière de valeur s'enthousiasment-ils autant pour ce livre de 1972 sur les actions à fort potentiel de multiplication par 100 ?

Cependant, la méthode d'investissement présentée dans 『La loi immuable des 100 milliards d'actions』 est très simple.

En résumé, achetez et conservez, « achetez judicieusement et conservez-le précieusement ».

Pour ce faire, nous avons inclus trois approches pour trouver de bonnes actions, les caractéristiques des actions qui vont être multipliées par 100 et les domaines à surveiller, des indicateurs d'évaluation simples et sophistiqués, et une prescription psychologique pour surmonter l'instinct de trader fréquemment.

Ce livre, épuisé après sa publication en 1972, a connu un regain d'intérêt au XXIe siècle grâce aux recommandations d'experts en investissement.

La première édition a été officiellement rééditée en janvier 2015, gagnant en popularité, avec des exemplaires d'occasion vendus pour 1 million de wons sur Amazon.

À peu près à la même époque, Christopher Mayer a autoédité son livre 100 Baggers, inspiré par cet ouvrage, et a consacré un chapitre à la présentation du livre et à l'éloge de Phelps.

Les experts nationaux en investissement ont unanimement convenu qu'il s'agissait d'un « livre rempli de sagesse intemporelle ».

Kim Hak-gyun, directeur du centre de recherche de Shinyoung Securities, a déclaré : « Après avoir lu l'intégralité du manuscrit, ma gêne concernant l'expression "action à rendement multiplié par 100" a disparu », et a recommandé le livre en disant : « C'est un livre d'une grande valeur pour les investisseurs. »

Il a également fait l'éloge du livre, déclarant : « Ce n'est pas un livre superficiel qui a surfé sur la vague du marché haussier, mais un livre qui offre une sagesse et une inspiration qui transcendent les époques » (Hong Jin-chae, PDG de Raccoon Asset Management) et « C'est un livre qui prouve que l'expression 100x n'est pas de la magie, mais une réalité » (Yoon Ji-ho, PDG de la division commerciale de détail de LS Securities).

Le stock original de 100 sacs, un sujet brûlant sur Amazon

La stratégie « acheter et conserver » par excellence

Mohnish Pabrai, gourou de l'investissement de valeur et protégé de Warren Buffett, a qualifié ce livre de « l'un des meilleurs livres que j'aie jamais lus » (interview de CNBC en 2022).

Chuck Acre, qui a popularisé le concept de la machine à capitalisation, a présenté et fortement recommandé ce livre lors de la conférence sur l'investissement de valeur qui s'est tenue à l'occasion de l'assemblée générale annuelle des actionnaires de Berkshire Hathaway en 2011.

Pourquoi des investisseurs aussi réputés pour leur expertise en matière de valeur s'enthousiasment-ils autant pour ce livre de 1972 sur les actions à fort potentiel de multiplication par 100 ?

Cependant, la méthode d'investissement présentée dans 『La loi immuable des 100 milliards d'actions』 est très simple.

En résumé, achetez et conservez, « achetez judicieusement et conservez-le précieusement ».

Pour ce faire, nous avons inclus trois approches pour trouver de bonnes actions, les caractéristiques des actions qui vont être multipliées par 100 et les domaines à surveiller, des indicateurs d'évaluation simples et sophistiqués, et une prescription psychologique pour surmonter l'instinct de trader fréquemment.

Ce livre, épuisé après sa publication en 1972, a connu un regain d'intérêt au XXIe siècle grâce aux recommandations d'experts en investissement.

La première édition a été officiellement rééditée en janvier 2015, gagnant en popularité, avec des exemplaires d'occasion vendus pour 1 million de wons sur Amazon.

À peu près à la même époque, Christopher Mayer a autoédité son livre 100 Baggers, inspiré par cet ouvrage, et a consacré un chapitre à la présentation du livre et à l'éloge de Phelps.

Les experts nationaux en investissement ont unanimement convenu qu'il s'agissait d'un « livre rempli de sagesse intemporelle ».

Kim Hak-gyun, directeur du centre de recherche de Shinyoung Securities, a déclaré : « Après avoir lu l'intégralité du manuscrit, ma gêne concernant l'expression "action à rendement multiplié par 100" a disparu », et a recommandé le livre en disant : « C'est un livre d'une grande valeur pour les investisseurs. »

Il a également fait l'éloge du livre, déclarant : « Ce n'est pas un livre superficiel qui a surfé sur la vague du marché haussier, mais un livre qui offre une sagesse et une inspiration qui transcendent les époques » (Hong Jin-chae, PDG de Raccoon Asset Management) et « C'est un livre qui prouve que l'expression 100x n'est pas de la magie, mais une réalité » (Yoon Ji-ho, PDG de la division commerciale de détail de LS Securities).

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

Recommandation | Un classique qui a survécu à la bulle spéculative : Hong Jin-chae

Préface de l'éditeur à la réédition | Un classique toujours d'actualité un demi-siècle plus tard

Introduction | 100 fois vrai

Chapitre 1 : Cherchez et vous trouverez

Chapitre 2 : La vallée des diamants de Sinbad

Chapitre 3 Ce que l'éléphant m'a appris

Chapitre 4 Les lemmings voyagent en groupes

Chapitre 5 : Prévoyance contre persévérance

Chapitre 6 : Le Globe et Rutgers pour qui je veux mourir

Chapitre 7 : Les arbres ne poussent pas indéfiniment.

Chapitre 8 : Comment gagner une dispute

Chapitre 9 : Calcul des probabilités

Chapitre 10 : La qualité des profits se dégrade

Chapitre 11 : La manipulation se produit même sous surveillance

Chapitre 12 : Observer la marche aléatoire

Chapitre 13 : Parfois, les leçons sont toxiques

Chapitre 14 : Pourquoi les ordinateurs ne domineront pas le monde

Chapitre 15 : Les bienfaits de l'éthique

Chapitre 16 : Le Moi tout-puissant contre l’argent tout-puissant

Chapitre 17 : Il n’existe pas de pilule pour contrôler l’inflation

Chapitre 18 Choisir le bon

Chapitre 19 Où sont les gagnants ?

Chapitre 20 : Ce qui est lointain est toujours fascinant.

Chapitre 21 : Il n'est pas trop tard

Chapitre 22 : Bravo à la jeune génération

Chapitre 23 : Comment ne jamais rater sa prochaine opportunité

Chapitre 24 : Bien acheter et conserver – Exercices pratiques

Chapitre 25 Pouvez-vous le faire vous-même ?

Chapitre 26 : Comprendre les valeurs

Chapitre 27 : Qu'est-ce qui fait croître les actions ?

Chapitre 28 : Comment identifier et évaluer la véritable croissance

supplément

[Tableau 1] 365 actions avec un rendement de 100x (marché boursier, prix, valorisation boursière de 1971)

[Tableau 2] Actions à effet de levier x100 et cours des actions

Préface de l'éditeur à la réédition | Un classique toujours d'actualité un demi-siècle plus tard

Introduction | 100 fois vrai

Chapitre 1 : Cherchez et vous trouverez

Chapitre 2 : La vallée des diamants de Sinbad

Chapitre 3 Ce que l'éléphant m'a appris

Chapitre 4 Les lemmings voyagent en groupes

Chapitre 5 : Prévoyance contre persévérance

Chapitre 6 : Le Globe et Rutgers pour qui je veux mourir

Chapitre 7 : Les arbres ne poussent pas indéfiniment.

Chapitre 8 : Comment gagner une dispute

Chapitre 9 : Calcul des probabilités

Chapitre 10 : La qualité des profits se dégrade

Chapitre 11 : La manipulation se produit même sous surveillance

Chapitre 12 : Observer la marche aléatoire

Chapitre 13 : Parfois, les leçons sont toxiques

Chapitre 14 : Pourquoi les ordinateurs ne domineront pas le monde

Chapitre 15 : Les bienfaits de l'éthique

Chapitre 16 : Le Moi tout-puissant contre l’argent tout-puissant

Chapitre 17 : Il n’existe pas de pilule pour contrôler l’inflation

Chapitre 18 Choisir le bon

Chapitre 19 Où sont les gagnants ?

Chapitre 20 : Ce qui est lointain est toujours fascinant.

Chapitre 21 : Il n'est pas trop tard

Chapitre 22 : Bravo à la jeune génération

Chapitre 23 : Comment ne jamais rater sa prochaine opportunité

Chapitre 24 : Bien acheter et conserver – Exercices pratiques

Chapitre 25 Pouvez-vous le faire vous-même ?

Chapitre 26 : Comprendre les valeurs

Chapitre 27 : Qu'est-ce qui fait croître les actions ?

Chapitre 28 : Comment identifier et évaluer la véritable croissance

supplément

[Tableau 1] 365 actions avec un rendement de 100x (marché boursier, prix, valorisation boursière de 1971)

[Tableau 2] Actions à effet de levier x100 et cours des actions

Image détaillée

Dans le livre

Lorsqu'on leur demande ce qui fait une bonne action, la plupart des gens pensent aux performances de l'entreprise.

Ce n'est pas faux.

Mais même si elle ne génère aucun profit pour le moment, elle peut tout de même constituer une bonne action en raison de ses actifs.

Les actifs de qualité sont des générateurs de profit potentiels.

La plupart des gens se concentrent sur la performance.

--- p.72, Chapitre 4.

Extrait de « Les lemmings se déplacent en groupes »

Comme pour d'autres actions ayant multiplié leur valeur par 100, le cours d'Occidental en 1971 n'était pas son plus haut historique.

Le record de 1971 était près de 60 % inférieur à celui de 1968.

Malgré cela, ces rendements ont été atteints.

En bourse, la chance se présente sous de nombreuses formes.

L'être humain ne peut pas prédire l'avenir.

Par conséquent, nous devons « acheter et conserver judicieusement ».

--- pp.86-87, Chapitre 5.

Extrait de « Prévoyance contre persévérance »

L'erreur fondamentale qui consiste à utiliser le PER à des fins comparatives est l'hypothèse implicite selon laquelle les bénéfices des entreprises, tout comme les cours boursiers, sont comparables.

Les prix sont comparables pour autant qu'ils soient exprimés dans la même devise.

Cependant, la qualité et la valeur des profits varient énormément d'une entreprise à l'autre, ce qui revient à comparer un cheval au galop à une vache au galop.

--- p.144, Chapitre 10.

Extrait de « La qualité des profits est en déclin »

Je me suis dit qu'en soustrayant la date de fin de la tendance haussière de la date de début de cette tendance, je pourrais trouver un « signal » pour le bas de la prochaine tendance baissière.

De même, je pensais que si je soustrayais la date de fin de la tendance baissière (12-5) de la date de début de la tendance baissière (2-13), je serais en mesure de trouver un « signal » pour le prix supérieur de la prochaine tendance haussière.

C'est tout à fait vrai.

--- p.168, Chapitre 12.

Extrait de « Regardez la marche aléatoire »

Les entreprises qui augmentent leurs dépenses d'investissement malgré un faible ROIC, en prétendant que c'est pour « améliorer leur compétitivité », sont susceptibles d'avoir des égoïstes à leur tête.

Si une entreprise s'intéresse davantage à son siège social qu'à ses ventes et à ses bénéfices, qu'elle le vende.

Les dirigeants égocentriques rongent les fondements mêmes de l'entreprise comme des termites.

--- p.205, Chapitre 16.

Extrait de « Le Soi tout-puissant contre l'argent tout-puissant »

On dit que les parasites sont les seuls êtres vivants qui ne disparaissent pas.

Les obligations à défaut sont comparables à des parasites.

Le pire des scénarios est que les défauts de paiement puissent persister pendant des années, jusqu'à ce qu'un processus de redressement soit mis en place ou que la société émettrice soit liquidée.

Mais ceux qui achètent des obligations en défaut de paiement n'ont pas à craindre les mauvaises nouvelles dans le journal du matin.

--- p.237, extrait du « Chapitre 17 : Il n’existe pas de pilule miracle pour contrôler l’inflation »

J'ai toujours insisté sur l'importance d'un « PER faible » pour ceux qui recherchent des opportunités de rendement multiplié par 100.

Il est difficile de tirer profit d'une hausse du PER en achetant des actions à PER élevé.

Ce profit a déjà été réalisé par quelqu'un d'autre. Il en va de même pour le ROIC. Si un ROIC faible n'est pas bon signe, un ROIC en hausse peut considérablement améliorer la performance.

--- p.290, Chapitre 22.

Extrait de « Encourageons la jeune génération »

Pour acheter une action dont la valeur augmentera d'au moins 100 fois en 40 ans, il faut trouver une action dont le taux de croissance annuel moyen est de 12,2 %.

Si une année voyait son taux de hausse inférieur à ce niveau, il faudrait le rattraper l'année suivante.

Le taux d'augmentation annuel moyen du cours des actions dont la valeur est multipliée par 50 après 40 ans est de 10,25 %.

--- p.327, Chapitre 25.

Pouvez-vous le faire vous-même ?

Ne pas faire la distinction entre les fluctuations temporaires des revenus et les changements fondamentaux de la capacité à générer des profits peut facilement conduire à manquer des opportunités de rendement multiplié par 100 sur le marché boursier.

Toutefois, lors de l'analyse des entreprises du secteur des valeurs mobilières, l'objectif n'est pas de faire la distinction entre les deux.

Pourquoi donc?

Ce n'est pas faux.

Mais même si elle ne génère aucun profit pour le moment, elle peut tout de même constituer une bonne action en raison de ses actifs.

Les actifs de qualité sont des générateurs de profit potentiels.

La plupart des gens se concentrent sur la performance.

--- p.72, Chapitre 4.

Extrait de « Les lemmings se déplacent en groupes »

Comme pour d'autres actions ayant multiplié leur valeur par 100, le cours d'Occidental en 1971 n'était pas son plus haut historique.

Le record de 1971 était près de 60 % inférieur à celui de 1968.

Malgré cela, ces rendements ont été atteints.

En bourse, la chance se présente sous de nombreuses formes.

L'être humain ne peut pas prédire l'avenir.

Par conséquent, nous devons « acheter et conserver judicieusement ».

--- pp.86-87, Chapitre 5.

Extrait de « Prévoyance contre persévérance »

L'erreur fondamentale qui consiste à utiliser le PER à des fins comparatives est l'hypothèse implicite selon laquelle les bénéfices des entreprises, tout comme les cours boursiers, sont comparables.

Les prix sont comparables pour autant qu'ils soient exprimés dans la même devise.

Cependant, la qualité et la valeur des profits varient énormément d'une entreprise à l'autre, ce qui revient à comparer un cheval au galop à une vache au galop.

--- p.144, Chapitre 10.

Extrait de « La qualité des profits est en déclin »

Je me suis dit qu'en soustrayant la date de fin de la tendance haussière de la date de début de cette tendance, je pourrais trouver un « signal » pour le bas de la prochaine tendance baissière.

De même, je pensais que si je soustrayais la date de fin de la tendance baissière (12-5) de la date de début de la tendance baissière (2-13), je serais en mesure de trouver un « signal » pour le prix supérieur de la prochaine tendance haussière.

C'est tout à fait vrai.

--- p.168, Chapitre 12.

Extrait de « Regardez la marche aléatoire »

Les entreprises qui augmentent leurs dépenses d'investissement malgré un faible ROIC, en prétendant que c'est pour « améliorer leur compétitivité », sont susceptibles d'avoir des égoïstes à leur tête.

Si une entreprise s'intéresse davantage à son siège social qu'à ses ventes et à ses bénéfices, qu'elle le vende.

Les dirigeants égocentriques rongent les fondements mêmes de l'entreprise comme des termites.

--- p.205, Chapitre 16.

Extrait de « Le Soi tout-puissant contre l'argent tout-puissant »

On dit que les parasites sont les seuls êtres vivants qui ne disparaissent pas.

Les obligations à défaut sont comparables à des parasites.

Le pire des scénarios est que les défauts de paiement puissent persister pendant des années, jusqu'à ce qu'un processus de redressement soit mis en place ou que la société émettrice soit liquidée.

Mais ceux qui achètent des obligations en défaut de paiement n'ont pas à craindre les mauvaises nouvelles dans le journal du matin.

--- p.237, extrait du « Chapitre 17 : Il n’existe pas de pilule miracle pour contrôler l’inflation »

J'ai toujours insisté sur l'importance d'un « PER faible » pour ceux qui recherchent des opportunités de rendement multiplié par 100.

Il est difficile de tirer profit d'une hausse du PER en achetant des actions à PER élevé.

Ce profit a déjà été réalisé par quelqu'un d'autre. Il en va de même pour le ROIC. Si un ROIC faible n'est pas bon signe, un ROIC en hausse peut considérablement améliorer la performance.

--- p.290, Chapitre 22.

Extrait de « Encourageons la jeune génération »

Pour acheter une action dont la valeur augmentera d'au moins 100 fois en 40 ans, il faut trouver une action dont le taux de croissance annuel moyen est de 12,2 %.

Si une année voyait son taux de hausse inférieur à ce niveau, il faudrait le rattraper l'année suivante.

Le taux d'augmentation annuel moyen du cours des actions dont la valeur est multipliée par 50 après 40 ans est de 10,25 %.

--- p.327, Chapitre 25.

Pouvez-vous le faire vous-même ?

Ne pas faire la distinction entre les fluctuations temporaires des revenus et les changements fondamentaux de la capacité à générer des profits peut facilement conduire à manquer des opportunités de rendement multiplié par 100 sur le marché boursier.

Toutefois, lors de l'analyse des entreprises du secteur des valeurs mobilières, l'objectif n'est pas de faire la distinction entre les deux.

Pourquoi donc?

--- p.349, Chapitre 28.

Extrait de « Comment identifier et évaluer la véritable croissance »

Extrait de « Comment identifier et évaluer la véritable croissance »

Avis de l'éditeur

« Les actions qui multiplient leur valeur par 100 ne sont pas de la fiction, ce sont des faits. »

Le livre commence par cette affirmation : « Ce n'est pas de la fiction, mais un fait : il existe des centaines d'opportunités de gagner un million de dollars en investissant 10 000 $ dans une seule action en bourse et en attendant. »

En 1971, il existait plus de 360 actions américaines qui auraient valu plus d'un million de dollars si vous aviez investi 10 000 dollars par an dans une seule action pendant 32 des 40 années précédentes.

L'ouvrage présente et analyse ces cas clés.

Vous trouverez en annexe une liste d'actions à fort potentiel de croissance (x100).

« L'action que j'ai achetée juste avant ma retraite m'a rapporté plus de 100 fois mon investissement. »

Un exemple particulièrement frappant est celui de Paul Garrett, mentionné au chapitre 1. Ancien vice-président du marketing chez GM, Garrett, âgé de 64 ans et approchant de la retraite, s'est mis en quête d'actions dans lesquelles investir pour faire un profit rapide.

Finalement, il a choisi « Haloid » (aujourd'hui Xerox) et a investi 133 000 $ dans cette action sur cinq ans.

Même après avoir fait don de 3 millions de dollars à diverses organisations, dont des centres de recherche sur le cancer et des universités, grâce aux bénéfices de ses investissements, il lui restait encore 14 millions de dollars à l'âge de 80 ans.

Converti en wons coréens en 2024, cela représente 146 milliards de wons.

J'ai investi dans une seule action pendant 15 ans et j'ai réalisé un profit plus de 100 fois supérieur.

N'y a-t-il vraiment qu'une seule chance de multiplier sa mise par 100 ? Garrett n'a pas seulement eu de la chance.

D’après les cas étudiés par l’auteur, le moment de l’achat n’avait pas d’incidence sur les résultats.

Il existe de nombreux cas où des personnes ont fini par multiplier leurs profits par 100, même en achetant au prix le plus élevé.

Il y a tellement d'actions comme Eastman Kodak, Melville Shoe, Philip Morris, etc. qu'il serait fastidieux de toutes les énumérer.

Sharp et Dome ont eu cette opportunité pendant 12 années consécutives, de 1932 à 1943.

Même si vous avez acheté au plus haut pendant 6 de ces années, vous avez tout de même réalisé un retour sur investissement de 100 fois votre mise initiale.

Même si vous aviez acheté Frau (aujourd'hui Schering-Frau) en 1942 ou au plus tard en 1945, vous auriez réalisé un profit centuple en 1971.

« Bien choisir ses actions est plus important que de savoir quand on est là », affirme l'auteur.

«Acheter de bonnes actions et prendre des somnifères ?!»

Avec autant d'actions à fort potentiel de multiplication par 100 disponibles, pourquoi est-il si difficile de réaliser des profits ? Parce que même en achetant une telle action, on commet souvent l'erreur de la revendre trop vite.

L'auteur souligne que « faire preuve de patience » est plus important qu'acheter.

Même lorsque j'ai fait de mauvais choix en bourse, la sagesse de la patience a fini par payer.

Il existe de nombreux cas où même des actions risquées comme Globe & Rutgers et Cullen Oil (maintenant Commack) ont généré d'importants profits si elles avaient été achetées et conservées.

Il existe de nombreuses citations qui soulignent l'importance de la patience en matière d'investissement, notamment la célèbre citation de Warren Buffett : « Le marché boursier est un mécanisme permettant de transférer l'argent des impatients aux patients » (lettre aux actionnaires de 1991).

Au-delà de l'importance accordée à la « patience », l'auteur Phelps explore les instincts et la psychologie humains, les illusions collectives du secteur de l'investissement et les systèmes qui les alimentent, afin de proposer des solutions.

La psychologie de la tentation exercée par les petites proies lorsqu'on poursuit le gros gibier, le phénomène consistant à confondre la prise de bénéfices avec les opportunités manquées à cause du trading à court terme, le biais rétrospectif qui conduit à investir dans des endroits qui auraient été judicieux par le passé, et l'instinct des poissons d'être attirés par de faux appâts sont autant d'éléments intéressants.

L'auteur cite Josh Billings, qui a déclaré : « Le vrai problème n'est pas que nous ne sachions pas, mais que nous nous trompons trop souvent. » Il fournit des exemples d'erreurs d'investissement et d'illusions collectives.

Il souligne notamment que la pire illusion en matière d'investissement est l'utilisation indiscriminée, voire la mauvaise utilisation, du PER pour évaluer relativement différentes actions, et propose une solution.

Les valeurs relatives comprennent le cours relatif de l'action, les bénéfices relatifs et le PER relatif.

« Chercher une aiguille dans une botte de foin ? Trouvez des actions à fort potentiel comme celle-ci ! »

L'auteur a résumé les caractéristiques et les secteurs des actions ayant un rendement multiplié par 100, d'après 40 ans d'historique.

Les temps peuvent changer, les actions et les secteurs peuvent évoluer, mais les caractéristiques des actions à fort potentiel de croissance (multipliées par 100) et les perspectives pour les identifier restent très intéressantes.

Le chapitre 19, « Où sont les gagnants ? », couvre huit domaines de recherche de stock à 100 gains, quatre catégories de caractéristiques de stock à 100 gains et une explication très détaillée de chacune.

L’une des conclusions qui en ressort est que « pour que le cours des actions soit multiplié par 100 sur 40 ans, le taux de croissance annuel moyen doit être d’environ 12,2 % ».

Il présente également le taux de croissance du cours de l'action nécessaire pour que sa valeur soit multipliée par 100 en moins de 40 ans.

Le chapitre 21, « Il n’est pas trop tard », aborde les domaines à surveiller lors de la recherche de futures actions qui multiplieront leur valeur par 100.

Il aborde des sujets tels que l'énergie nucléaire, les lasers, la réduction de la pollution et les hologrammes, et certains éléments restent pertinents aujourd'hui, mais ce qui importe, c'est la manière dont l'auteur traite le sujet.

Les temps ont changé et les domaines ont évolué, mais « chaque problème humain est une opportunité d'investissement ».

L'affirmation de l'auteur selon laquelle « on vend des cadenas parce qu'il y a des voleurs » semble valable.

Conseils pour l'investisseur avisé

Il regorge d'informations que les investisseurs en bourse qui cherchent à gagner beaucoup d'argent, même si ce n'est pas un rendement de 100 fois leur mise, ne peuvent pas manquer.

Le chapitre 15, « Les avantages de l’éthique », définit l’investissement éthique et défend ses avantages.

Ce document explique de manière logique le lien direct entre l'éthique des entreprises et la rentabilité des investissements. Il présente également des exemples intéressants d'entreprises telles que J.C. Penney, Ford et Dow Jones qui ont tiré profit de l'éthique.

Le chapitre 17, « Il n’existe pas de pilule miracle pour contrôler l’inflation », explique les connaissances économiques que les investisseurs doivent posséder.

Nous n'avons retenu que les points essentiels : monnaie, inflation, taux d'intérêt, obligations contre actions, etc.

C'est facile et amusant, et repose sur une compréhension approfondie.

Des affirmations telles que « Les impôts déterminent la valeur de la monnaie » et « L'inflation est la forme d'impôt la plus cruelle » sont caractéristiques.

La section « Intérêts » concerne l'effet de levier de votre investissement.

Vendre des actions Polaroid pour payer des factures d'hôpital vs.

Contracter un prêt bancaire, vendre des actions Xerox pour construire une maison vs.

Quoi de plus avantageux que de contracter un prêt bancaire ? L’intérêt de l’endettement (l’effet de levier) s’explique facilement par des exemples comme celui de deux couples voyageant à l’étranger.

Le chapitre 20 présente des lignes directrices pour les investissements à l'étranger : « Ce qui est lointain est toujours fascinant. »

Le chapitre 22, « Encourager la jeune génération », analyse sept actions qui ont généré des rendements multipliés par 100 sur une période de 10 ans.

Le chapitre 26, « Comprendre la valeur », utilise l’analogie de la poule et de l’œuf pour expliquer facilement les taux d’actualisation et la valeur actuelle.

Le chapitre 28, « Comment identifier et évaluer la véritable croissance », fait la distinction entre le profit et la capacité à générer des profits.

L'ouvrage entier, jusqu'au dernier chapitre, regorge de contenu riche et instructif.

Les experts nationaux en investissement ont unanimement convenu que « ce livre recèle une sagesse intemporelle ».

Kim Hak-gyun, directeur du centre de recherche de Shinyoung Securities, a déclaré : « Après avoir lu l'intégralité du manuscrit, ma gêne concernant l'expression "action à rendement multiplié par 100" a disparu », et a recommandé le livre en disant : « C'est un livre d'une grande valeur pour les investisseurs. »

Il a également fait l'éloge du livre, déclarant : « Ce n'est pas un livre superficiel qui a surfé sur la vague du marché haussier, mais un livre qui offre une sagesse et une inspiration qui transcendent les époques » (Hong Jin-chae, PDG de Raccoon Asset Management) et « C'est un livre qui prouve que l'expression 100x n'est pas de la magie, mais une réalité » (Yoon Ji-ho, PDG de la division commerciale de détail de LS Securities).

Le livre commence par cette affirmation : « Ce n'est pas de la fiction, mais un fait : il existe des centaines d'opportunités de gagner un million de dollars en investissant 10 000 $ dans une seule action en bourse et en attendant. »

En 1971, il existait plus de 360 actions américaines qui auraient valu plus d'un million de dollars si vous aviez investi 10 000 dollars par an dans une seule action pendant 32 des 40 années précédentes.

L'ouvrage présente et analyse ces cas clés.

Vous trouverez en annexe une liste d'actions à fort potentiel de croissance (x100).

« L'action que j'ai achetée juste avant ma retraite m'a rapporté plus de 100 fois mon investissement. »

Un exemple particulièrement frappant est celui de Paul Garrett, mentionné au chapitre 1. Ancien vice-président du marketing chez GM, Garrett, âgé de 64 ans et approchant de la retraite, s'est mis en quête d'actions dans lesquelles investir pour faire un profit rapide.

Finalement, il a choisi « Haloid » (aujourd'hui Xerox) et a investi 133 000 $ dans cette action sur cinq ans.

Même après avoir fait don de 3 millions de dollars à diverses organisations, dont des centres de recherche sur le cancer et des universités, grâce aux bénéfices de ses investissements, il lui restait encore 14 millions de dollars à l'âge de 80 ans.

Converti en wons coréens en 2024, cela représente 146 milliards de wons.

J'ai investi dans une seule action pendant 15 ans et j'ai réalisé un profit plus de 100 fois supérieur.

N'y a-t-il vraiment qu'une seule chance de multiplier sa mise par 100 ? Garrett n'a pas seulement eu de la chance.

D’après les cas étudiés par l’auteur, le moment de l’achat n’avait pas d’incidence sur les résultats.

Il existe de nombreux cas où des personnes ont fini par multiplier leurs profits par 100, même en achetant au prix le plus élevé.

Il y a tellement d'actions comme Eastman Kodak, Melville Shoe, Philip Morris, etc. qu'il serait fastidieux de toutes les énumérer.

Sharp et Dome ont eu cette opportunité pendant 12 années consécutives, de 1932 à 1943.

Même si vous avez acheté au plus haut pendant 6 de ces années, vous avez tout de même réalisé un retour sur investissement de 100 fois votre mise initiale.

Même si vous aviez acheté Frau (aujourd'hui Schering-Frau) en 1942 ou au plus tard en 1945, vous auriez réalisé un profit centuple en 1971.

« Bien choisir ses actions est plus important que de savoir quand on est là », affirme l'auteur.

«Acheter de bonnes actions et prendre des somnifères ?!»

Avec autant d'actions à fort potentiel de multiplication par 100 disponibles, pourquoi est-il si difficile de réaliser des profits ? Parce que même en achetant une telle action, on commet souvent l'erreur de la revendre trop vite.

L'auteur souligne que « faire preuve de patience » est plus important qu'acheter.

Même lorsque j'ai fait de mauvais choix en bourse, la sagesse de la patience a fini par payer.

Il existe de nombreux cas où même des actions risquées comme Globe & Rutgers et Cullen Oil (maintenant Commack) ont généré d'importants profits si elles avaient été achetées et conservées.

Il existe de nombreuses citations qui soulignent l'importance de la patience en matière d'investissement, notamment la célèbre citation de Warren Buffett : « Le marché boursier est un mécanisme permettant de transférer l'argent des impatients aux patients » (lettre aux actionnaires de 1991).

Au-delà de l'importance accordée à la « patience », l'auteur Phelps explore les instincts et la psychologie humains, les illusions collectives du secteur de l'investissement et les systèmes qui les alimentent, afin de proposer des solutions.

La psychologie de la tentation exercée par les petites proies lorsqu'on poursuit le gros gibier, le phénomène consistant à confondre la prise de bénéfices avec les opportunités manquées à cause du trading à court terme, le biais rétrospectif qui conduit à investir dans des endroits qui auraient été judicieux par le passé, et l'instinct des poissons d'être attirés par de faux appâts sont autant d'éléments intéressants.

L'auteur cite Josh Billings, qui a déclaré : « Le vrai problème n'est pas que nous ne sachions pas, mais que nous nous trompons trop souvent. » Il fournit des exemples d'erreurs d'investissement et d'illusions collectives.

Il souligne notamment que la pire illusion en matière d'investissement est l'utilisation indiscriminée, voire la mauvaise utilisation, du PER pour évaluer relativement différentes actions, et propose une solution.

Les valeurs relatives comprennent le cours relatif de l'action, les bénéfices relatifs et le PER relatif.

« Chercher une aiguille dans une botte de foin ? Trouvez des actions à fort potentiel comme celle-ci ! »

L'auteur a résumé les caractéristiques et les secteurs des actions ayant un rendement multiplié par 100, d'après 40 ans d'historique.

Les temps peuvent changer, les actions et les secteurs peuvent évoluer, mais les caractéristiques des actions à fort potentiel de croissance (multipliées par 100) et les perspectives pour les identifier restent très intéressantes.

Le chapitre 19, « Où sont les gagnants ? », couvre huit domaines de recherche de stock à 100 gains, quatre catégories de caractéristiques de stock à 100 gains et une explication très détaillée de chacune.

L’une des conclusions qui en ressort est que « pour que le cours des actions soit multiplié par 100 sur 40 ans, le taux de croissance annuel moyen doit être d’environ 12,2 % ».

Il présente également le taux de croissance du cours de l'action nécessaire pour que sa valeur soit multipliée par 100 en moins de 40 ans.

Le chapitre 21, « Il n’est pas trop tard », aborde les domaines à surveiller lors de la recherche de futures actions qui multiplieront leur valeur par 100.

Il aborde des sujets tels que l'énergie nucléaire, les lasers, la réduction de la pollution et les hologrammes, et certains éléments restent pertinents aujourd'hui, mais ce qui importe, c'est la manière dont l'auteur traite le sujet.

Les temps ont changé et les domaines ont évolué, mais « chaque problème humain est une opportunité d'investissement ».

L'affirmation de l'auteur selon laquelle « on vend des cadenas parce qu'il y a des voleurs » semble valable.

Conseils pour l'investisseur avisé

Il regorge d'informations que les investisseurs en bourse qui cherchent à gagner beaucoup d'argent, même si ce n'est pas un rendement de 100 fois leur mise, ne peuvent pas manquer.

Le chapitre 15, « Les avantages de l’éthique », définit l’investissement éthique et défend ses avantages.

Ce document explique de manière logique le lien direct entre l'éthique des entreprises et la rentabilité des investissements. Il présente également des exemples intéressants d'entreprises telles que J.C. Penney, Ford et Dow Jones qui ont tiré profit de l'éthique.

Le chapitre 17, « Il n’existe pas de pilule miracle pour contrôler l’inflation », explique les connaissances économiques que les investisseurs doivent posséder.

Nous n'avons retenu que les points essentiels : monnaie, inflation, taux d'intérêt, obligations contre actions, etc.

C'est facile et amusant, et repose sur une compréhension approfondie.

Des affirmations telles que « Les impôts déterminent la valeur de la monnaie » et « L'inflation est la forme d'impôt la plus cruelle » sont caractéristiques.

La section « Intérêts » concerne l'effet de levier de votre investissement.

Vendre des actions Polaroid pour payer des factures d'hôpital vs.

Contracter un prêt bancaire, vendre des actions Xerox pour construire une maison vs.

Quoi de plus avantageux que de contracter un prêt bancaire ? L’intérêt de l’endettement (l’effet de levier) s’explique facilement par des exemples comme celui de deux couples voyageant à l’étranger.

Le chapitre 20 présente des lignes directrices pour les investissements à l'étranger : « Ce qui est lointain est toujours fascinant. »

Le chapitre 22, « Encourager la jeune génération », analyse sept actions qui ont généré des rendements multipliés par 100 sur une période de 10 ans.

Le chapitre 26, « Comprendre la valeur », utilise l’analogie de la poule et de l’œuf pour expliquer facilement les taux d’actualisation et la valeur actuelle.

Le chapitre 28, « Comment identifier et évaluer la véritable croissance », fait la distinction entre le profit et la capacité à générer des profits.

L'ouvrage entier, jusqu'au dernier chapitre, regorge de contenu riche et instructif.

Les experts nationaux en investissement ont unanimement convenu que « ce livre recèle une sagesse intemporelle ».

Kim Hak-gyun, directeur du centre de recherche de Shinyoung Securities, a déclaré : « Après avoir lu l'intégralité du manuscrit, ma gêne concernant l'expression "action à rendement multiplié par 100" a disparu », et a recommandé le livre en disant : « C'est un livre d'une grande valeur pour les investisseurs. »

Il a également fait l'éloge du livre, déclarant : « Ce n'est pas un livre superficiel qui a surfé sur la vague du marché haussier, mais un livre qui offre une sagesse et une inspiration qui transcendent les époques » (Hong Jin-chae, PDG de Raccoon Asset Management) et « C'est un livre qui prouve que l'expression 100x n'est pas de la magie, mais une réalité » (Yoon Ji-ho, PDG de la division commerciale de détail de LS Securities).

SPÉCIFICATIONS DES PRODUITS

- Date d'émission : 10 juillet 2024

Nombre de pages, poids, dimensions : 396 pages | 794 g | 152 × 225 × 23 mm

- ISBN13 : 9791188754984

- ISBN10 : 118875498X

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![ELLE 엘르 스페셜 에디션 A형 : 12월 [2025]](http://librairie.coreenne.fr/cdn/shop/files/b8e27a3de6c9538896439686c6b0e8fb.jpg?v=1766436872&width=3840)