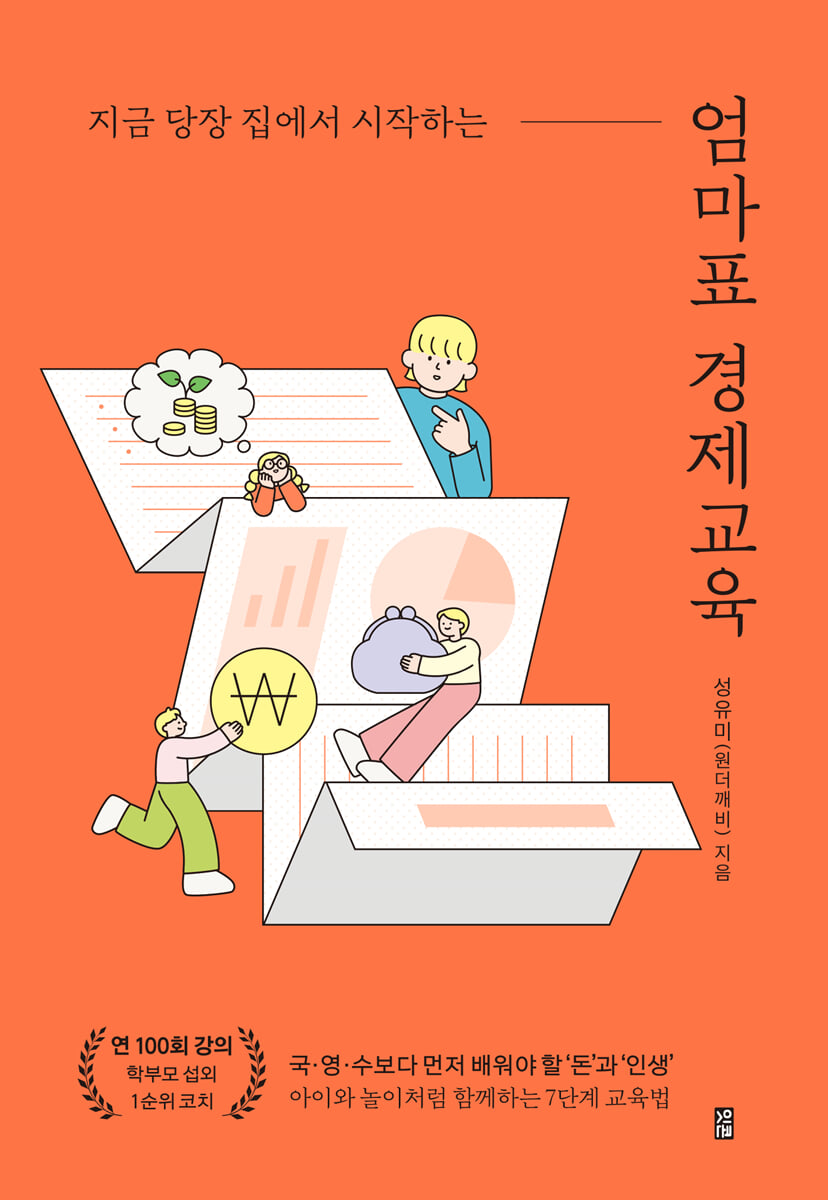

L'éducation économique de maman

|

Description

Introduction au livre

L'objectif de l'éducation économique de type maternel, telle que décrite par l'auteur Seong, n'est pas de « donner beaucoup d'argent aux enfants ».

Plus important encore, il s'agit de développer la capacité de se protéger dans un monde difficile, c'est-à-dire « l'autonomie » et le « discernement ».

L’objectif ultime est d’aider les enfants à devenir confiants et indépendants, et les parents à se préparer à une retraite stable, en leur apprenant à résoudre avec sagesse les petits et grands problèmes qu’ils rencontrent dans la vie.

Pour cela, vous n'avez besoin ni de cours coûteux dispensés par des conférenciers célèbres, ni d'une quantité incroyable de connaissances économiques.

L'intérêt constant et les questions des parents suffisent.

N’attendez pas, commencez maintenant, n’y réfléchissez pas trop et commencez à la maison, étape par étape, avec vos enfants, dans le monde de l’éducation économique ludique.

Plus important encore, il s'agit de développer la capacité de se protéger dans un monde difficile, c'est-à-dire « l'autonomie » et le « discernement ».

L’objectif ultime est d’aider les enfants à devenir confiants et indépendants, et les parents à se préparer à une retraite stable, en leur apprenant à résoudre avec sagesse les petits et grands problèmes qu’ils rencontrent dans la vie.

Pour cela, vous n'avez besoin ni de cours coûteux dispensés par des conférenciers célèbres, ni d'une quantité incroyable de connaissances économiques.

L'intérêt constant et les questions des parents suffisent.

N’attendez pas, commencez maintenant, n’y réfléchissez pas trop et commencez à la maison, étape par étape, avec vos enfants, dans le monde de l’éducation économique ludique.

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

Prologue : À une époque où il est difficile de se faire des amis sans argent

Chapitre 1 · Salut les gars, c'est quoi l'argent, au juste ?

- De nos jours, le rêve des enfants est d'être « riches et sans emploi ».

- Existe-t-il une véritable école d'économie pour enfants ?

Nos enfants seront-ils capables de rivaliser avec l'IA ?

7 étapes pour apprendre à gérer son argent et développer son autonomie

- [Un pas de plus] 3 rôles de l'argent que nous ignorions

Chapitre 2 : Apprendre la valeur du travail à travers les tâches ménagères

Les enfants d'aujourd'hui n'ont jamais vu leurs parents gagner de l'argent.

Devoirs à la maison : Démontrer la valeur du travail

- Quel genre de travail dois-je faire et combien dois-je payer ?

- Types d'emplois à domicile disponibles par groupe d'âge

Chapitre 3 : Établissons quelques règles pour notre allocation familiale.

- Quel montant d'allocation serait approprié ?

Deux façons de donner de l'argent de poche

- « Plan d’allocation » où vous décidez vous-même du montant

- Un accord d'argent de poche rédigé conjointement par les parents et les enfants.

- Un « menu raffiné » qui remplace les reproches incessants

- [Un pas de plus] Mon enfant n'arrête pas de me demander de payer la facture.

Chapitre 4 : Créez 3 tirelires qui réalisent vos rêves

Les adultes partagent leurs livrets de banque, les enfants partagent leurs tirelires.

- La première étape de la gestion financière est de « nommer ».

- « Carte de l'argent de poche » qui gère directement les flux financiers

- Combien dois-je mettre dans quelle tirelire ?

- [Un pas de plus] Le problème de la déclaration des dons d'argent mis de côté pour un enfant

Chapitre 5 : Apprendre à dépenser son argent judicieusement

Pizza ou poulet : que manger ce soir ?

- Un enfant qui ne fait que jouer aux jeux vidéo, un enfant qui joue aussi aux jeux vidéo

La valeur de la « commodité » révélée par les frais d'abonnement YouTube

- Le Moulin des Moineaux pour Enfants, Apprendre dans une supérette

- [Un pas de plus] Pourquoi devrais-je utiliser un registre des allocations ?

Chapitre 6 · Gagner de l'argent en dehors de la maison

- « L'expérience de la vie » des petits fermiers

- Vendre les articles inutilisés sur les marchés aux puces

- Commerce en ligne d'articles d'occasion pour enfants

- L'histoire de la fondation de 'Dragon's Cotton Candy' Co., Ltd.

- Maman, tout le monde n'est pas fait pour les affaires.

- L'histoire de mon fils aîné, collégien, achetant un buffet

- [Un pas de plus] Activités parascolaires permettant aux enfants de mettre en valeur leurs talents

Chapitre 7 : Apprenez comment l’argent génère de l’argent

- Le concept de société par actions tiré de la vidéo de l'usine de ramen

- L'histoire du premier investissement boursier de notre enfant

- Idées d'investissement à explorer avec vos enfants

Et si le cola vous donnait des dollars au lieu de caries ?

- Règles d'« investissement décimal » pour les enfants

- La fin de ceux qui « spéculaient » plutôt que d'investir

- [Un pas de plus] L'histoire derrière le projet « Papa »

Chapitre 8 : Partager avec le monde les fruits de ma vie

- Que ferais-tu si tu avais 10 milliards de wons ?

- Faire un don d'argent via une tirelire à dons

- Faites don de biens en les envoyant directement

- Donnez de votre temps pour aider le monde en bougeant votre corps.

- Mettre son talent au service des autres, même avec des compétences modestes, pour se faire plaisir mutuellement.

- [Une étape supplémentaire] Où puis-je faire un don ?

Chapitre 9 : Façonnez votre propre avenir

- Économise ton argent de poche et pars pour un « voyage de rêve »

- Veuillez créer une carte de visite de rêve pour votre enfant.

L'objectif ultime de l'éducation parentale devrait être l'indépendance de l'enfant.

Épilogue : Mon enfant a changé

Annexe : Ressources pour soutenir l'éducation économique de la mère

Chapitre 1 · Salut les gars, c'est quoi l'argent, au juste ?

- De nos jours, le rêve des enfants est d'être « riches et sans emploi ».

- Existe-t-il une véritable école d'économie pour enfants ?

Nos enfants seront-ils capables de rivaliser avec l'IA ?

7 étapes pour apprendre à gérer son argent et développer son autonomie

- [Un pas de plus] 3 rôles de l'argent que nous ignorions

Chapitre 2 : Apprendre la valeur du travail à travers les tâches ménagères

Les enfants d'aujourd'hui n'ont jamais vu leurs parents gagner de l'argent.

Devoirs à la maison : Démontrer la valeur du travail

- Quel genre de travail dois-je faire et combien dois-je payer ?

- Types d'emplois à domicile disponibles par groupe d'âge

Chapitre 3 : Établissons quelques règles pour notre allocation familiale.

- Quel montant d'allocation serait approprié ?

Deux façons de donner de l'argent de poche

- « Plan d’allocation » où vous décidez vous-même du montant

- Un accord d'argent de poche rédigé conjointement par les parents et les enfants.

- Un « menu raffiné » qui remplace les reproches incessants

- [Un pas de plus] Mon enfant n'arrête pas de me demander de payer la facture.

Chapitre 4 : Créez 3 tirelires qui réalisent vos rêves

Les adultes partagent leurs livrets de banque, les enfants partagent leurs tirelires.

- La première étape de la gestion financière est de « nommer ».

- « Carte de l'argent de poche » qui gère directement les flux financiers

- Combien dois-je mettre dans quelle tirelire ?

- [Un pas de plus] Le problème de la déclaration des dons d'argent mis de côté pour un enfant

Chapitre 5 : Apprendre à dépenser son argent judicieusement

Pizza ou poulet : que manger ce soir ?

- Un enfant qui ne fait que jouer aux jeux vidéo, un enfant qui joue aussi aux jeux vidéo

La valeur de la « commodité » révélée par les frais d'abonnement YouTube

- Le Moulin des Moineaux pour Enfants, Apprendre dans une supérette

- [Un pas de plus] Pourquoi devrais-je utiliser un registre des allocations ?

Chapitre 6 · Gagner de l'argent en dehors de la maison

- « L'expérience de la vie » des petits fermiers

- Vendre les articles inutilisés sur les marchés aux puces

- Commerce en ligne d'articles d'occasion pour enfants

- L'histoire de la fondation de 'Dragon's Cotton Candy' Co., Ltd.

- Maman, tout le monde n'est pas fait pour les affaires.

- L'histoire de mon fils aîné, collégien, achetant un buffet

- [Un pas de plus] Activités parascolaires permettant aux enfants de mettre en valeur leurs talents

Chapitre 7 : Apprenez comment l’argent génère de l’argent

- Le concept de société par actions tiré de la vidéo de l'usine de ramen

- L'histoire du premier investissement boursier de notre enfant

- Idées d'investissement à explorer avec vos enfants

Et si le cola vous donnait des dollars au lieu de caries ?

- Règles d'« investissement décimal » pour les enfants

- La fin de ceux qui « spéculaient » plutôt que d'investir

- [Un pas de plus] L'histoire derrière le projet « Papa »

Chapitre 8 : Partager avec le monde les fruits de ma vie

- Que ferais-tu si tu avais 10 milliards de wons ?

- Faire un don d'argent via une tirelire à dons

- Faites don de biens en les envoyant directement

- Donnez de votre temps pour aider le monde en bougeant votre corps.

- Mettre son talent au service des autres, même avec des compétences modestes, pour se faire plaisir mutuellement.

- [Une étape supplémentaire] Où puis-je faire un don ?

Chapitre 9 : Façonnez votre propre avenir

- Économise ton argent de poche et pars pour un « voyage de rêve »

- Veuillez créer une carte de visite de rêve pour votre enfant.

L'objectif ultime de l'éducation parentale devrait être l'indépendance de l'enfant.

Épilogue : Mon enfant a changé

Annexe : Ressources pour soutenir l'éducation économique de la mère

Image détaillée

Dans le livre

« Mon enfant dépense son argent sans réfléchir. » « Il me demande toujours de l’argent de poche, mais je ne sais pas si c’est bien de continuer à lui en donner. » En réalité, de nombreuses mères ressentent le besoin d’une éducation financière vers l’âge de 8 ans, lorsque les enfants commencent à dépenser sérieusement leur argent.

(...) Mais il y a un point regrettable.

L'éducation financière devrait commencer par l'apprentissage de la manière de gagner et d'économiser de l'argent, mais les enfants ont déjà appris le « goût des dépenses ».

Donc, plus tôt vous commencerez votre éducation économique, mieux ce sera.

Si possible, il vaut mieux commencer avant de prendre l'habitude de dépenser de l'argent.

Il vaudrait mieux que vous ayez un âge où vous pourriez être reconnaissant même pour une seule pièce de monnaie.

Mais nous ne devons pas nous laisser décourager par ce retard, n'est-ce pas ? Après tout, aujourd'hui est le premier jour parmi les jours restants.

--- p.6, extrait de « À une époque où il est difficile de se faire des amis sans argent »

L'équipe de production a demandé aux élèves de CM2 de dessiner un portrait d'eux-mêmes dans 20 ans.

D'un enfant qui disait qu'il allait se retrouver au chômage parce qu'il n'avait rien à faire, à un autre qui disait qu'il travaillerait à temps partiel dans une supérette et jouerait au football, les enfants parlaient des réalités de la vie.

Il était déprimé, disant que les adultes travaillent uniquement pour gagner de l'argent, et qu'il voulait simplement vivre confortablement comme il le faisait actuellement, sans avoir à gagner d'argent.

(…) D’un côté, des jeunes réalistes qui veulent de toute façon être au chômage et devenir des chômeurs « riches », et de l’autre, des jeunes qui parlent de rêves vides et ignorent la réalité.

Qui pourrait les blâmer ?

Peut-être que ce sont nos adultes qui nous ont montré ce genre de comportement.

Car les enfants apprennent tout de leurs parents, y compris leurs paroles, leurs actions et leur façon de penser.

--- p.18, extrait de « De nos jours, le rêve des enfants est d’être “riches et sans emploi” »

Je crois que l'éducation économique est un bon moyen de développer la capacité de penser de manière indépendante.

Pouvez-vous découvrir et résoudre les problèmes du monde, pouvez-vous faire des choix rationnels dans d'innombrables moments de choix ?

C’est précisément l’objet de l’éducation économique : la mise en pratique de ces principes.

(...) En particulier, la perspicacité, les compétences en résolution de problèmes et l'autonomie dont j'ai parlé précédemment peuvent toutes être développées grâce à l'éducation économique.

L'éducation économique est une éducation qui non seulement résout les problèmes économiques actuels, mais prépare également à l'avenir.

--- p.36, extrait de « 7 étapes pour étudier l'argent et développer son autonomie »

La meilleure façon d'apprécier la valeur du travail est de gagner soi-même de l'argent.

Même nous, les adultes, réalisons qu'il est vraiment difficile de prendre l'argent des autres seulement après avoir trouvé un emploi et commencé à gagner de l'argent.

Je pense donc que les allocations familiales devraient également être considérées comme un revenu du travail.

L'idée est de considérer l'allocation comme un revenu gagné par le travail, et non comme un revenu gratuit.

(…) l’expérience de convertir le travail et le temps en argent.

Ainsi, les enfants apprendront que gagner de l'argent demande des efforts et, ce faisant, ils apprendront naturellement la valeur du travail.

Et n'apprécieriez-vous pas naturellement l'argent gagné de cette façon ?

--- p. 57, extrait de « Emplois à domicile à temps partiel qui démontrent la valeur du travail »

« Mon enfant est en ○e année d'école primaire. Quel montant d'argent de poche est approprié ? » C'est l'une des questions les plus fréquemment posées lors des séances d'éducation parentale.

Toutefois, le montant de l'allocation n'a rien à voir avec le niveau scolaire ou l'âge.

Certains enfants se rendent directement à leur académie après l'école sans passer par la maison, ils doivent donc acheter leur dîner au restaurant.

En revanche, certains amis habitent tout près et peuvent manger à la maison.

(...) Dressez la liste des activités quotidiennes de votre enfant pour une semaine.

Et entre-temps, vérifiez où et combien d'argent vous avez besoin.

Transports, en-cas, loisirs…

Et on parle de l'argent supplémentaire qu'il nous faut dépenser pour sortir avec nos amis.

Vous recevrez alors le montant de l'allocation de base dont vous avez besoin.

--- p.79, extrait de « Quel montant d’allocation est approprié ? »

Avez-vous établi des règles pour la perception des indemnités et un plan clair quant à leur utilisation ? Maintenant, rédigeons enfin un contrat.

(...) Ne réfléchissez pas trop, ne vous préoccupez pas du format, commençons tout simplement.

Voici ce qui devrait figurer dans votre accord d'allocation :

/ La personne qui verse l'allocation (A) et la personne qui la reçoit (B) / Les obligations et les droits de A et B et comment gérer l'allocation / Le cycle, la date et le montant du versement de l'allocation / Comment utiliser l'argent / Durée du contrat / Dispositions spéciales (Comment utiliser une allocation spéciale telle que l'argent du Nouvel An) (...) Dans ma maison, si vous recevez une allocation spéciale, vous devez en épargner 50 % sans condition, mais le montant qui peut être utilisé à des fins de consommation est limité à un maximum de 50 000 wons.

Si vous avez reçu 140 000 wons en guise de prime du Nouvel An, vous auriez dû initialement en épargner 50 %, soit 70 000 wons, mais vous avez décidé à l’avance de dépenser librement jusqu’à 50 000 wons et d’épargner les 90 000 wons restants.

--- p.97, extrait de « Un contrat d’allocation rédigé conjointement par les parents et les enfants »

Lorsque je reçois mon argent de poche, je le divise d'abord en quatre catégories : dépenses, épargne, investissements et dons.

C'est le processus de partage physique de l'argent.

De ces sommes, la somme correspondant à la « consommation » sera conservée dans le portefeuille, et les sommes destinées à l'épargne, à l'investissement et aux dons seront réparties dans trois tirelires portant leurs noms respectifs.

Vous pouvez décider avec votre enfant combien mettre dans chaque tirelire.

En plus des trois tirelires, vous pouvez également créer une tirelire séparée pour un usage particulier.

Mon deuxième enfant a fabriqué une tirelire séparée pour ses « fonds d'urgence », en disant qu'il l'utiliserait au marché nocturne de l'immeuble, lorsqu'il irait au cinéma avec des amis ou lorsqu'il achèterait de l'argent pour les jeux.

--- p.115, extrait de « Le début de la gestion financière est la “nommage” »

Maman : « Deuxième enfant, si tu l'achètes au magasin sans personnel là-bas, c'est moitié prix. Pourquoi l'as-tu acheté à l'épicerie ? Tu peux en avoir deux pour le même prix là-bas. »

// Deuxième : Maman, écoute bien.

Bien sûr que j'en veux deux aussi.

Mais j'ai gagné du temps en en mangeant deux.

// Maman : De quoi parles-tu ? // Deuxième : Le magasin de proximité est à une minute de l’académie de taekwondo, mais le magasin sans personnel est à 7-8 minutes à pied.

Je pense qu'il vaut mieux l'acheter à l'épicerie même si cela coûte deux fois plus cher que de perdre 15 minutes à faire l'aller-retour.

Parce que mon temps est précieux.

--- p.162, extrait de « Children’s Sparrow Mill, Learning at a Convenience Store »

« Si vous me donnez la moitié du prix de la machine à barbe à papa, je vous donnerai la moitié de l’argent que je gagnerai en vendant de la barbe à papa plus tard ! » (...) Le lendemain, l’enfant a fait des recherches sur les matériaux nécessaires à la fabrication de la barbe à papa et les outils de vente, et les a ajoutés à son plan d’affaires.

Puis j'ai commencé à parcourir les livres que j'avais chez moi et j'ai commencé à étudier comment émettre des actions.

On dit que les actions sont comme des reçus, il suffit donc de noter combien on a investi.

Ainsi, les investisseurs seront rassurés.

Ensuite, alors même qu'ils n'ont pas encore acheté la machine, ils fabriquent une boîte pour y recevoir l'argent.

Oh là là, ce type est vraiment sérieux dans le commerce de la barbe à papa ?

--- p.188, extrait de « L’histoire de la fondation de ‘Dinosaur Cotton Candy’ Co., Ltd. »

« Maman, votre fils est vraiment extraordinaire. Il est rare de trouver un enfant avec des rêves aussi précis à cet âge. »

Mais j'ai été surpris lorsqu'il m'a expliqué en détail que son rêve était de devenir « concepteur de métro » et les efforts qu'il déployait pour y parvenir.

« J’ai entendu dire que tu économisais pour aller bientôt à Busan en métro ? » (...) À la maison, tu étais un enfant étrange qui semblait manquer de quelque chose, mais à l’école, tu parlais de tes rêves avec tant d’assurance.

N'est-ce pas là le véritable effet de l'éducation économique ?

(...) Mais il y a un point regrettable.

L'éducation financière devrait commencer par l'apprentissage de la manière de gagner et d'économiser de l'argent, mais les enfants ont déjà appris le « goût des dépenses ».

Donc, plus tôt vous commencerez votre éducation économique, mieux ce sera.

Si possible, il vaut mieux commencer avant de prendre l'habitude de dépenser de l'argent.

Il vaudrait mieux que vous ayez un âge où vous pourriez être reconnaissant même pour une seule pièce de monnaie.

Mais nous ne devons pas nous laisser décourager par ce retard, n'est-ce pas ? Après tout, aujourd'hui est le premier jour parmi les jours restants.

--- p.6, extrait de « À une époque où il est difficile de se faire des amis sans argent »

L'équipe de production a demandé aux élèves de CM2 de dessiner un portrait d'eux-mêmes dans 20 ans.

D'un enfant qui disait qu'il allait se retrouver au chômage parce qu'il n'avait rien à faire, à un autre qui disait qu'il travaillerait à temps partiel dans une supérette et jouerait au football, les enfants parlaient des réalités de la vie.

Il était déprimé, disant que les adultes travaillent uniquement pour gagner de l'argent, et qu'il voulait simplement vivre confortablement comme il le faisait actuellement, sans avoir à gagner d'argent.

(…) D’un côté, des jeunes réalistes qui veulent de toute façon être au chômage et devenir des chômeurs « riches », et de l’autre, des jeunes qui parlent de rêves vides et ignorent la réalité.

Qui pourrait les blâmer ?

Peut-être que ce sont nos adultes qui nous ont montré ce genre de comportement.

Car les enfants apprennent tout de leurs parents, y compris leurs paroles, leurs actions et leur façon de penser.

--- p.18, extrait de « De nos jours, le rêve des enfants est d’être “riches et sans emploi” »

Je crois que l'éducation économique est un bon moyen de développer la capacité de penser de manière indépendante.

Pouvez-vous découvrir et résoudre les problèmes du monde, pouvez-vous faire des choix rationnels dans d'innombrables moments de choix ?

C’est précisément l’objet de l’éducation économique : la mise en pratique de ces principes.

(...) En particulier, la perspicacité, les compétences en résolution de problèmes et l'autonomie dont j'ai parlé précédemment peuvent toutes être développées grâce à l'éducation économique.

L'éducation économique est une éducation qui non seulement résout les problèmes économiques actuels, mais prépare également à l'avenir.

--- p.36, extrait de « 7 étapes pour étudier l'argent et développer son autonomie »

La meilleure façon d'apprécier la valeur du travail est de gagner soi-même de l'argent.

Même nous, les adultes, réalisons qu'il est vraiment difficile de prendre l'argent des autres seulement après avoir trouvé un emploi et commencé à gagner de l'argent.

Je pense donc que les allocations familiales devraient également être considérées comme un revenu du travail.

L'idée est de considérer l'allocation comme un revenu gagné par le travail, et non comme un revenu gratuit.

(…) l’expérience de convertir le travail et le temps en argent.

Ainsi, les enfants apprendront que gagner de l'argent demande des efforts et, ce faisant, ils apprendront naturellement la valeur du travail.

Et n'apprécieriez-vous pas naturellement l'argent gagné de cette façon ?

--- p. 57, extrait de « Emplois à domicile à temps partiel qui démontrent la valeur du travail »

« Mon enfant est en ○e année d'école primaire. Quel montant d'argent de poche est approprié ? » C'est l'une des questions les plus fréquemment posées lors des séances d'éducation parentale.

Toutefois, le montant de l'allocation n'a rien à voir avec le niveau scolaire ou l'âge.

Certains enfants se rendent directement à leur académie après l'école sans passer par la maison, ils doivent donc acheter leur dîner au restaurant.

En revanche, certains amis habitent tout près et peuvent manger à la maison.

(...) Dressez la liste des activités quotidiennes de votre enfant pour une semaine.

Et entre-temps, vérifiez où et combien d'argent vous avez besoin.

Transports, en-cas, loisirs…

Et on parle de l'argent supplémentaire qu'il nous faut dépenser pour sortir avec nos amis.

Vous recevrez alors le montant de l'allocation de base dont vous avez besoin.

--- p.79, extrait de « Quel montant d’allocation est approprié ? »

Avez-vous établi des règles pour la perception des indemnités et un plan clair quant à leur utilisation ? Maintenant, rédigeons enfin un contrat.

(...) Ne réfléchissez pas trop, ne vous préoccupez pas du format, commençons tout simplement.

Voici ce qui devrait figurer dans votre accord d'allocation :

/ La personne qui verse l'allocation (A) et la personne qui la reçoit (B) / Les obligations et les droits de A et B et comment gérer l'allocation / Le cycle, la date et le montant du versement de l'allocation / Comment utiliser l'argent / Durée du contrat / Dispositions spéciales (Comment utiliser une allocation spéciale telle que l'argent du Nouvel An) (...) Dans ma maison, si vous recevez une allocation spéciale, vous devez en épargner 50 % sans condition, mais le montant qui peut être utilisé à des fins de consommation est limité à un maximum de 50 000 wons.

Si vous avez reçu 140 000 wons en guise de prime du Nouvel An, vous auriez dû initialement en épargner 50 %, soit 70 000 wons, mais vous avez décidé à l’avance de dépenser librement jusqu’à 50 000 wons et d’épargner les 90 000 wons restants.

--- p.97, extrait de « Un contrat d’allocation rédigé conjointement par les parents et les enfants »

Lorsque je reçois mon argent de poche, je le divise d'abord en quatre catégories : dépenses, épargne, investissements et dons.

C'est le processus de partage physique de l'argent.

De ces sommes, la somme correspondant à la « consommation » sera conservée dans le portefeuille, et les sommes destinées à l'épargne, à l'investissement et aux dons seront réparties dans trois tirelires portant leurs noms respectifs.

Vous pouvez décider avec votre enfant combien mettre dans chaque tirelire.

En plus des trois tirelires, vous pouvez également créer une tirelire séparée pour un usage particulier.

Mon deuxième enfant a fabriqué une tirelire séparée pour ses « fonds d'urgence », en disant qu'il l'utiliserait au marché nocturne de l'immeuble, lorsqu'il irait au cinéma avec des amis ou lorsqu'il achèterait de l'argent pour les jeux.

--- p.115, extrait de « Le début de la gestion financière est la “nommage” »

Maman : « Deuxième enfant, si tu l'achètes au magasin sans personnel là-bas, c'est moitié prix. Pourquoi l'as-tu acheté à l'épicerie ? Tu peux en avoir deux pour le même prix là-bas. »

// Deuxième : Maman, écoute bien.

Bien sûr que j'en veux deux aussi.

Mais j'ai gagné du temps en en mangeant deux.

// Maman : De quoi parles-tu ? // Deuxième : Le magasin de proximité est à une minute de l’académie de taekwondo, mais le magasin sans personnel est à 7-8 minutes à pied.

Je pense qu'il vaut mieux l'acheter à l'épicerie même si cela coûte deux fois plus cher que de perdre 15 minutes à faire l'aller-retour.

Parce que mon temps est précieux.

--- p.162, extrait de « Children’s Sparrow Mill, Learning at a Convenience Store »

« Si vous me donnez la moitié du prix de la machine à barbe à papa, je vous donnerai la moitié de l’argent que je gagnerai en vendant de la barbe à papa plus tard ! » (...) Le lendemain, l’enfant a fait des recherches sur les matériaux nécessaires à la fabrication de la barbe à papa et les outils de vente, et les a ajoutés à son plan d’affaires.

Puis j'ai commencé à parcourir les livres que j'avais chez moi et j'ai commencé à étudier comment émettre des actions.

On dit que les actions sont comme des reçus, il suffit donc de noter combien on a investi.

Ainsi, les investisseurs seront rassurés.

Ensuite, alors même qu'ils n'ont pas encore acheté la machine, ils fabriquent une boîte pour y recevoir l'argent.

Oh là là, ce type est vraiment sérieux dans le commerce de la barbe à papa ?

--- p.188, extrait de « L’histoire de la fondation de ‘Dinosaur Cotton Candy’ Co., Ltd. »

« Maman, votre fils est vraiment extraordinaire. Il est rare de trouver un enfant avec des rêves aussi précis à cet âge. »

Mais j'ai été surpris lorsqu'il m'a expliqué en détail que son rêve était de devenir « concepteur de métro » et les efforts qu'il déployait pour y parvenir.

« J’ai entendu dire que tu économisais pour aller bientôt à Busan en métro ? » (...) À la maison, tu étais un enfant étrange qui semblait manquer de quelque chose, mais à l’école, tu parlais de tes rêves avec tant d’assurance.

N'est-ce pas là le véritable effet de l'éducation économique ?

--- p.281, extrait de « Économiser son argent de poche et partir en voyage de rêve »

Avis de l'éditeur

« L'argent et la vie » : une leçon à apprendre avant le coréen, l'anglais et les mathématiques

Découvrez la méthode éducative en 7 étapes qui vous permet de jouer avec votre enfant.

En 2025, aucun parent en Corée du Sud ne souhaiterait que son enfant devienne un adulte innocent qui ne connaisse rien à l'argent.

Dans un avenir où le chômage des jeunes et l'écart entre riches et pauvres ne manqueront pas de s'accroître, j'espère que mon enfant deviendra un adulte brillant, qui gagnera beaucoup d'argent et saura bien gérer ses finances.

Alors, devrais-je investir tôt en actions ? Mais que se passera-t-il si je me laisse entraîner dans le trading à court terme ou les cryptomonnaies ?

Non, en réalité, l'avenir n'est pas le problème.

Combien d'argent de poche dois-je donner à mon enfant en ce moment ? Comment puis-je l'aider à limiter ses dépenses ? Mais si je lui interdis de dépenser de l'argent, ne risque-t-il pas d'être intimidé par ses amis ?

Il existe un conseiller économique qui travaille personnellement pour aider les parents coréens confrontés à ce dilemme.

L'auteure Seong Yu-mi est passée du statut de mère active ordinaire à celui de coach numéro un pour les parents.

Il y a cinq ans, l'auteure Seong a commencé à enseigner à ses deux fils, alors en âge d'aller à l'école primaire, « l'éducation économique de maman », sans aucune préparation.

Bien qu'il n'ait pas pu léguer une grande fortune, il s'est lancé dans ce combat avec l'idée de transmettre « l'ADN d'une personne riche pour toute une vie », et le processus a été bien accueilli par de nombreux parents, et son ouvrage précédent, « Les enfants qui connaissent l'argent ont des rêves différents », qui décrivait ce processus, est devenu un best-seller.

Le nouveau livre, « L'éducation économique de maman (commencez dès maintenant à la maison) », systématise les différentes tentatives présentées dans l'ouvrage précédent en un « programme en 7 étapes ».

Il s'agit d'un processus qui aide les enfants à gagner leur propre argent de poche grâce à des tâches ménagères et diverses activités, à répartir cet argent dans trois tirelires et à l'épargner, préparant ainsi leur avenir et les aidant à épargner et à faire fructifier leur argent.

Grâce à cela, les enfants deviennent des adultes capables de se fixer des rêves uniques mais précis, de planifier diverses activités commerciales dès leur plus jeune âge et de choisir avec soin où dépenser leurs ressources limitées.

Il ne s'agit pas seulement de l'expérience d'un seul auteur, mais aussi du résultat d'une longue période de vérification et d'amélioration basée sur divers exemples provenant de membres de la communauté partageant les mêmes idées.

L'objectif de l'éducation économique de type maternel, telle que décrite par l'auteur Seong, n'est pas de « donner beaucoup d'argent aux enfants ».

Plus important encore, il s'agit de développer la capacité de se protéger dans un monde difficile, c'est-à-dire « l'autonomie » et le « discernement ».

L’objectif ultime est d’aider les enfants à devenir autonomes et confiants, et les parents à préparer une retraite stable en leur apprenant à résoudre avec sagesse les petits et grands problèmes qu’ils rencontrent dans la vie.

Pour cela, vous n'avez besoin ni de cours coûteux dispensés par des conférenciers célèbres, ni d'une quantité incroyable de connaissances économiques.

L'intérêt constant et les questions des parents suffisent.

N’attendez pas, commencez maintenant, n’y réfléchissez pas trop et commencez à la maison, étape par étape, avec vos enfants, dans le monde de l’éducation économique ludique.

Découvrez la méthode éducative en 7 étapes qui vous permet de jouer avec votre enfant.

En 2025, aucun parent en Corée du Sud ne souhaiterait que son enfant devienne un adulte innocent qui ne connaisse rien à l'argent.

Dans un avenir où le chômage des jeunes et l'écart entre riches et pauvres ne manqueront pas de s'accroître, j'espère que mon enfant deviendra un adulte brillant, qui gagnera beaucoup d'argent et saura bien gérer ses finances.

Alors, devrais-je investir tôt en actions ? Mais que se passera-t-il si je me laisse entraîner dans le trading à court terme ou les cryptomonnaies ?

Non, en réalité, l'avenir n'est pas le problème.

Combien d'argent de poche dois-je donner à mon enfant en ce moment ? Comment puis-je l'aider à limiter ses dépenses ? Mais si je lui interdis de dépenser de l'argent, ne risque-t-il pas d'être intimidé par ses amis ?

Il existe un conseiller économique qui travaille personnellement pour aider les parents coréens confrontés à ce dilemme.

L'auteure Seong Yu-mi est passée du statut de mère active ordinaire à celui de coach numéro un pour les parents.

Il y a cinq ans, l'auteure Seong a commencé à enseigner à ses deux fils, alors en âge d'aller à l'école primaire, « l'éducation économique de maman », sans aucune préparation.

Bien qu'il n'ait pas pu léguer une grande fortune, il s'est lancé dans ce combat avec l'idée de transmettre « l'ADN d'une personne riche pour toute une vie », et le processus a été bien accueilli par de nombreux parents, et son ouvrage précédent, « Les enfants qui connaissent l'argent ont des rêves différents », qui décrivait ce processus, est devenu un best-seller.

Le nouveau livre, « L'éducation économique de maman (commencez dès maintenant à la maison) », systématise les différentes tentatives présentées dans l'ouvrage précédent en un « programme en 7 étapes ».

Il s'agit d'un processus qui aide les enfants à gagner leur propre argent de poche grâce à des tâches ménagères et diverses activités, à répartir cet argent dans trois tirelires et à l'épargner, préparant ainsi leur avenir et les aidant à épargner et à faire fructifier leur argent.

Grâce à cela, les enfants deviennent des adultes capables de se fixer des rêves uniques mais précis, de planifier diverses activités commerciales dès leur plus jeune âge et de choisir avec soin où dépenser leurs ressources limitées.

Il ne s'agit pas seulement de l'expérience d'un seul auteur, mais aussi du résultat d'une longue période de vérification et d'amélioration basée sur divers exemples provenant de membres de la communauté partageant les mêmes idées.

L'objectif de l'éducation économique de type maternel, telle que décrite par l'auteur Seong, n'est pas de « donner beaucoup d'argent aux enfants ».

Plus important encore, il s'agit de développer la capacité de se protéger dans un monde difficile, c'est-à-dire « l'autonomie » et le « discernement ».

L’objectif ultime est d’aider les enfants à devenir autonomes et confiants, et les parents à préparer une retraite stable en leur apprenant à résoudre avec sagesse les petits et grands problèmes qu’ils rencontrent dans la vie.

Pour cela, vous n'avez besoin ni de cours coûteux dispensés par des conférenciers célèbres, ni d'une quantité incroyable de connaissances économiques.

L'intérêt constant et les questions des parents suffisent.

N’attendez pas, commencez maintenant, n’y réfléchissez pas trop et commencez à la maison, étape par étape, avec vos enfants, dans le monde de l’éducation économique ludique.

SPÉCIFICATIONS DES PRODUITS

- Date d'émission : 17 février 2025

Nombre de pages, poids, dimensions : 306 pages | 388 g | 130 × 188 × 25 mm

- ISBN13 : 9791190877930

- ISBN10 : 1190877937

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![ELLE 엘르 스페셜 에디션 A형 : 12월 [2025]](http://librairie.coreenne.fr/cdn/shop/files/b8e27a3de6c9538896439686c6b0e8fb.jpg?v=1766436872&width=3840)