guerre des monnaies

|

Description

Introduction au livre

Un ouvrage incontournable pour quiconque s'intéresse à la compréhension de l'économie mondiale et des taux de change !

En comprenant les principes fondamentaux et l'histoire des taux de change, profondément ancrés dans nos vies, ainsi que les faits historiques entourant les relations sino-américaines et la guerre des monnaies entre les deux pays, nous pouvons développer une vision de l'avenir.

Les taux de change peuvent paraître encore plus difficiles à appréhender car ils sont liés à la situation politique et économique non seulement du pays d'origine, mais aussi d'autres pays.

« La Guerre des monnaies » est un livre facile à comprendre qui explore les racines historiques de l'apparition des taux de change, ce qui les détermine, à quoi ressemble le système de taux de change moderne et dans quelle mesure les taux de change influencent le monde.

En comprenant les principes fondamentaux et l'histoire des taux de change, profondément ancrés dans nos vies, ainsi que les faits historiques entourant les relations sino-américaines et la guerre des monnaies entre les deux pays, nous pouvons développer une vision de l'avenir.

Les taux de change peuvent paraître encore plus difficiles à appréhender car ils sont liés à la situation politique et économique non seulement du pays d'origine, mais aussi d'autres pays.

« La Guerre des monnaies » est un livre facile à comprendre qui explore les racines historiques de l'apparition des taux de change, ce qui les détermine, à quoi ressemble le système de taux de change moderne et dans quelle mesure les taux de change influencent le monde.

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

prologue

Chapitre 1 : Qu'est-ce qu'un taux de change ?

1.

Le passé et le présent de l'argent

Le don d'argent à l'humanité

Conditions requises pour devenir une monnaie

Pourquoi l'argent a-t-il de la valeur ?

La corrélation entre l'offre et la valeur

Le facteur absolu qui détermine la valeur de la monnaie

2.

La véritable signification des taux de change

Qu’est-ce qui détermine le taux de change ?

Un excédent commercial unilatéral est-il possible dans le cadre d'échanges bilatéraux ?

L'impact des investissements étrangers sur le taux de change

Comment les facteurs psychologiques influencent-ils les taux de change ?

3.

Les quatre principaux systèmes de taux de change

Dollarisation et zone euro

Les avantages et les inconvénients de l'adoption d'un système de taux de change fixe

Le lien entre les taux de change et le marché est-il une bénédiction ou une malédiction ?

Avantages et inconvénients des systèmes de taux de change flottants libres et des systèmes de taux de change flottants administrés

4.

Les trois principales politiques d'ajustement du taux de change du gouvernement

La corrélation étroite entre les taux d'intérêt et l'économie

Politique fiscale mise en œuvre par le gouvernement lorsqu'il existe un déséquilibre entre l'offre et la demande

Mesures gouvernementales visant à contrôler la liquidité du marché

Les droits de douane protègent-ils l'économie d'un pays ?

Mesures à prendre par chaque système de taux de change pour stabiliser les taux de change et les taux d'intérêt

Chapitre 2 : L'histoire des guerres monétaires antiques : le pouvoir des taux de change

1.

Les taux de change antiques : l'empire des spéculateurs

La raison pour laquelle l'or et l'argent étaient utilisés dans l'Antiquité

La période où les taux de change au sens moderne ont émergé

2.

La première guerre des monnaies : dans une guerre des monnaies, le papier-monnaie est plus puissant que les armes.

Pourquoi la guerre des monnaies est-elle une bataille silencieuse pour la richesse ?

L'émission excessive de papier-monnaie a entraîné la chute de la dynastie Yuan.

3.

L'Europe, de la périphérie au centre : l'émergence du système moderne de taux de change

L'ascension et la chute de l'Espagne à travers l'or et l'argent

Le secteur bancaire moderne a commencé comme un étal.

Contexte de l'émergence de divers produits financiers

La finance sous la dynastie Ming

4.

L'essor et le déclin de l'étalon-or

Un nouveau facilitateur de l'économie et du commerce mondiaux : l'étalon-or

La cause ultime de la défaite écrasante de la dynastie Qing face à l'Europe dans la guerre des monnaies

Le dilemme de l'étalon-or

Chapitre 3 : Histoire moderne des guerres monétaires : attaquer le talon d’Achille

1.

Dollar et or

La volonté des États-Unis de s'emparer de l'hégémonie économique

Le rôle du système de Bretton Woods après la guerre

Comment les États-Unis ont-ils dominé l'économie mondiale ?

Les intérêts mondiaux à l'origine du déficit américain

Pourquoi le dollar n'avait-il d'autre choix que de se déprécier ?

Pourquoi les États-Unis ne sont-ils pas les perdants de la guerre des monnaies, malgré la dépréciation du dollar ?

2.

La décennie perdue du Japon : la récession de l'ère Heisei

L'impact des réductions d'impôts de Reagan sur l'économie américaine

Les économies avancées du G5 : leurs règles

Pourquoi l'ajustement du taux d'intérêt du dollar a-t-il plongé l'économie japonaise dans le chaos ?

Le véritable coupable de la bulle économique japonaise

Les conséquences de l'éclatement de la bulle pour le Japon

L’effondrement de l’économie japonaise était-il une invention des États-Unis ?

3.

L'Empire où le soleil se couche, Grande-Bretagne

Les secrets d'investissement du gourou Soros

En quoi les situations économiques en Allemagne et au Royaume-Uni différaient-elles au début des années 1990 ?

Comment Soros a fait exploser la livre sterling

L'attaque de Soros contre la livre sterling a-t-elle été un désastre pour la Grande-Bretagne ?

4.

La tragédie de l'Amérique latine

La réussite de la réforme économique chilienne et son contexte

Pourquoi la crise de la tequila a-t-elle éclaté au Mexique ?

Le sort du Mexique et de l'Argentine après la crise monétaire

La véritable cause de la crise des taux de change

5.

La crise financière qui a frappé l'Asie

L'impact des entrées de capitaux étrangers sur le marché thaïlandais

Pourquoi la Thaïlande a-t-elle dû subir un cercle vicieux économique malgré l'afflux massif de capitaux étrangers ?

Comment le baht thaïlandais est-il tombé sous l'emprise des puissances financières ?

Stratégie de défense de Hong Kong contre les attaques financières

Les grandes leçons de la crise financière

6.

Terminator venu de Russie

Contexte de la stratégie à haut rendement de Long-Term Capital

Pourquoi la Russie est passée de riche à pauvre

Pourquoi Long-Term Capital s'est-elle effondrée suite à l'effondrement économique russe ?

Leçons à tirer de la crise monétaire

La signification de l'économie pour les Occidentaux

Qui est le véritable gagnant : l’économie ou les théories du complot ?

Chapitre 4 : L’effet papillon des taux de change : le pouvoir des taux de change partout

1.

Le jeu sino-américain autour des taux de change

À qui s'adresse le jeu d'appréciation du yuan ?

Une réévaluation du yuan peut-elle résoudre le déficit budgétaire du gouvernement américain ?

Pourquoi la crise des prêts hypothécaires subprimes a-t-elle eu lieu aux États-Unis ?

Points de vue américains et chinois sur la réévaluation du yuan

2.

Spéculateurs, la main noire invisible

Le rôle des taux de change dans l'économie mondiale

Divers moyens spéculatifs

Conditions préalables au bon fonctionnement des puissances financières sur le marché

Le jeu entre le gouvernement et le pouvoir financier

3.

Pourquoi les prix de McDonald's sont-ils si élevés en Chine ? – Les taux de change au quotidien

Pourquoi la loi du prix unique a-t-elle vu le jour ?

Pourquoi un Big Mac coûte-t-il 1,83 $ en Chine mais 3,57 $ aux États-Unis ?

Pourquoi les Occidentaux gagnent-ils plus que les Chinois ?

Pourquoi les usines du monde entier affluent-elles vers les pays à bas salaires ?

4.

Qui dirigera la nouvelle ère monétaire ?

Le retour à l'étalon-or est-il la solution pour mettre fin au chaos économique mondial ?

Une circulation monétaire mondiale pourrait-elle constituer une alternative à la crise économique mondiale ?

Crise de l'euro

Une monnaie mondiale verra-t-elle le jour pour remplacer le dollar ?

Épilogue : Le Tao dont on peut parler n'est pas le Tao ordinaire (道可道, 非常道)

Références

Chapitre 1 : Qu'est-ce qu'un taux de change ?

1.

Le passé et le présent de l'argent

Le don d'argent à l'humanité

Conditions requises pour devenir une monnaie

Pourquoi l'argent a-t-il de la valeur ?

La corrélation entre l'offre et la valeur

Le facteur absolu qui détermine la valeur de la monnaie

2.

La véritable signification des taux de change

Qu’est-ce qui détermine le taux de change ?

Un excédent commercial unilatéral est-il possible dans le cadre d'échanges bilatéraux ?

L'impact des investissements étrangers sur le taux de change

Comment les facteurs psychologiques influencent-ils les taux de change ?

3.

Les quatre principaux systèmes de taux de change

Dollarisation et zone euro

Les avantages et les inconvénients de l'adoption d'un système de taux de change fixe

Le lien entre les taux de change et le marché est-il une bénédiction ou une malédiction ?

Avantages et inconvénients des systèmes de taux de change flottants libres et des systèmes de taux de change flottants administrés

4.

Les trois principales politiques d'ajustement du taux de change du gouvernement

La corrélation étroite entre les taux d'intérêt et l'économie

Politique fiscale mise en œuvre par le gouvernement lorsqu'il existe un déséquilibre entre l'offre et la demande

Mesures gouvernementales visant à contrôler la liquidité du marché

Les droits de douane protègent-ils l'économie d'un pays ?

Mesures à prendre par chaque système de taux de change pour stabiliser les taux de change et les taux d'intérêt

Chapitre 2 : L'histoire des guerres monétaires antiques : le pouvoir des taux de change

1.

Les taux de change antiques : l'empire des spéculateurs

La raison pour laquelle l'or et l'argent étaient utilisés dans l'Antiquité

La période où les taux de change au sens moderne ont émergé

2.

La première guerre des monnaies : dans une guerre des monnaies, le papier-monnaie est plus puissant que les armes.

Pourquoi la guerre des monnaies est-elle une bataille silencieuse pour la richesse ?

L'émission excessive de papier-monnaie a entraîné la chute de la dynastie Yuan.

3.

L'Europe, de la périphérie au centre : l'émergence du système moderne de taux de change

L'ascension et la chute de l'Espagne à travers l'or et l'argent

Le secteur bancaire moderne a commencé comme un étal.

Contexte de l'émergence de divers produits financiers

La finance sous la dynastie Ming

4.

L'essor et le déclin de l'étalon-or

Un nouveau facilitateur de l'économie et du commerce mondiaux : l'étalon-or

La cause ultime de la défaite écrasante de la dynastie Qing face à l'Europe dans la guerre des monnaies

Le dilemme de l'étalon-or

Chapitre 3 : Histoire moderne des guerres monétaires : attaquer le talon d’Achille

1.

Dollar et or

La volonté des États-Unis de s'emparer de l'hégémonie économique

Le rôle du système de Bretton Woods après la guerre

Comment les États-Unis ont-ils dominé l'économie mondiale ?

Les intérêts mondiaux à l'origine du déficit américain

Pourquoi le dollar n'avait-il d'autre choix que de se déprécier ?

Pourquoi les États-Unis ne sont-ils pas les perdants de la guerre des monnaies, malgré la dépréciation du dollar ?

2.

La décennie perdue du Japon : la récession de l'ère Heisei

L'impact des réductions d'impôts de Reagan sur l'économie américaine

Les économies avancées du G5 : leurs règles

Pourquoi l'ajustement du taux d'intérêt du dollar a-t-il plongé l'économie japonaise dans le chaos ?

Le véritable coupable de la bulle économique japonaise

Les conséquences de l'éclatement de la bulle pour le Japon

L’effondrement de l’économie japonaise était-il une invention des États-Unis ?

3.

L'Empire où le soleil se couche, Grande-Bretagne

Les secrets d'investissement du gourou Soros

En quoi les situations économiques en Allemagne et au Royaume-Uni différaient-elles au début des années 1990 ?

Comment Soros a fait exploser la livre sterling

L'attaque de Soros contre la livre sterling a-t-elle été un désastre pour la Grande-Bretagne ?

4.

La tragédie de l'Amérique latine

La réussite de la réforme économique chilienne et son contexte

Pourquoi la crise de la tequila a-t-elle éclaté au Mexique ?

Le sort du Mexique et de l'Argentine après la crise monétaire

La véritable cause de la crise des taux de change

5.

La crise financière qui a frappé l'Asie

L'impact des entrées de capitaux étrangers sur le marché thaïlandais

Pourquoi la Thaïlande a-t-elle dû subir un cercle vicieux économique malgré l'afflux massif de capitaux étrangers ?

Comment le baht thaïlandais est-il tombé sous l'emprise des puissances financières ?

Stratégie de défense de Hong Kong contre les attaques financières

Les grandes leçons de la crise financière

6.

Terminator venu de Russie

Contexte de la stratégie à haut rendement de Long-Term Capital

Pourquoi la Russie est passée de riche à pauvre

Pourquoi Long-Term Capital s'est-elle effondrée suite à l'effondrement économique russe ?

Leçons à tirer de la crise monétaire

La signification de l'économie pour les Occidentaux

Qui est le véritable gagnant : l’économie ou les théories du complot ?

Chapitre 4 : L’effet papillon des taux de change : le pouvoir des taux de change partout

1.

Le jeu sino-américain autour des taux de change

À qui s'adresse le jeu d'appréciation du yuan ?

Une réévaluation du yuan peut-elle résoudre le déficit budgétaire du gouvernement américain ?

Pourquoi la crise des prêts hypothécaires subprimes a-t-elle eu lieu aux États-Unis ?

Points de vue américains et chinois sur la réévaluation du yuan

2.

Spéculateurs, la main noire invisible

Le rôle des taux de change dans l'économie mondiale

Divers moyens spéculatifs

Conditions préalables au bon fonctionnement des puissances financières sur le marché

Le jeu entre le gouvernement et le pouvoir financier

3.

Pourquoi les prix de McDonald's sont-ils si élevés en Chine ? – Les taux de change au quotidien

Pourquoi la loi du prix unique a-t-elle vu le jour ?

Pourquoi un Big Mac coûte-t-il 1,83 $ en Chine mais 3,57 $ aux États-Unis ?

Pourquoi les Occidentaux gagnent-ils plus que les Chinois ?

Pourquoi les usines du monde entier affluent-elles vers les pays à bas salaires ?

4.

Qui dirigera la nouvelle ère monétaire ?

Le retour à l'étalon-or est-il la solution pour mettre fin au chaos économique mondial ?

Une circulation monétaire mondiale pourrait-elle constituer une alternative à la crise économique mondiale ?

Crise de l'euro

Une monnaie mondiale verra-t-elle le jour pour remplacer le dollar ?

Épilogue : Le Tao dont on peut parler n'est pas le Tao ordinaire (道可道, 非常道)

Références

Image détaillée

Dans le livre

La valeur de toute monnaie est déterminée par deux facteurs :

Il s'agit de la valeur de l'objet d'échange et du niveau de confiance du public dans la monnaie.

Si un pays possède de nombreux biens et est digne de confiance, sa monnaie s'appréciera.

Inversement, si les stocks de biens d'un pays sont très faibles ou peu fiables, sa monnaie vaudra moins.

Ainsi, le taux de change est une comparaison de la valeur et de la fiabilité des biens qui peuvent être échangés contre chaque devise.

--- p.32

Bien que le système de taux de change flottants présente de nombreux avantages, il n'est pas sans inconvénients.

Le simple fait qu'il soit « libre de changer » constitue un désavantage.

Autrement dit, le taux de change fluctue librement, la stabilité n'est donc pas garantie.

La forte volatilité des taux de change accroît le risque d'investissement, créant des difficultés pour les entreprises et les investisseurs.

Par conséquent, les entreprises et les investisseurs doivent prendre en compte à l'avance des facteurs tels que les fluctuations des taux de change et la volatilité potentielle avant de prendre des décisions commerciales ou d'investissement.

Cela ne peut qu'affecter l'activisme des entreprises et des investisseurs.

--- p.74

Dans les pays qui appliquent un système de taux de change flottant libre ou un système de taux de change flottant administré, lorsqu'ils mettent en œuvre des politiques visant à accroître les dépenses publiques ou à réduire les impôts, les taux d'intérêt augmentent, ce qui entraîne un afflux de capitaux étrangers, une baisse du taux de change et une diminution des exportations.

Toutefois, si le gouvernement abaisse les taux d'intérêt et imprime davantage de monnaie, le taux de change augmentera et les exportations progresseront.

En revanche, si les droits de douane augmentent, le taux de change baissera initialement en raison d'une diminution des importations et d'une augmentation des exportations.

Cependant, en raison de l'impact de la dépréciation du taux de change, l'excédent disparaît rapidement et, finalement, seule la hausse de la valeur de la monnaie subsiste.

--- p.94

La stabilité monétaire de l'Occident est devenue une arme plus menaçante que ses navires de guerre et ses canons, lui permettant d'acquérir des richesses auprès de la Chine sans verser une seule goutte de sang.

C'est très similaire à la manière dont la dynastie Song du Sud a volé les richesses de la dynastie Jin par le passé.

La seule différence, c'est que cette histoire honteuse ne peut être qualifiée de guerre monétaire.

Étant donné l'écart si flagrant entre l'Occident et la Chine en matière de capacités politiques, économiques, militaires, scientifiques et technologiques, il serait plus juste de parler d'une forme d'exploitation constante plutôt que d'une guerre.

De ce fait, la Chine s'est appauvrie de plus en plus.

--- p.155

Après l'essor et la chute du système de Bretton Woods, le marché moderne des changes a finalement pris forme.

Plutôt que d'unifier leurs systèmes de taux de change par un système de taux de change fixe, chaque pays a choisi le système qui convenait le mieux à sa situation et à ses intérêts.

Cependant, le système de Bretton Woods constituait une période de transition entre l'étalon-or et le système moderne de taux de change, et son influence perdure encore aujourd'hui.

Chacun des sujets abordés ci-dessous peut trouver des indices dans le système de Bretton Woods.

--- p.190

Les conséquences de l'éclatement de la bulle japonaise furent indescriptiblement désastreuses.

La richesse de la dynastie des Grands Han a disparu en un instant, et le prix de l'immobilier à Ginza, qui avait atteint 1 million de dollars le mètre carré, est tombé à moins de 1 % du prix initial, soit moins de 10 000 dollars, en 2004.

Les prix des maisons dans les régions où la bulle était relativement modérée ont également baissé d'environ 10 %.

De nombreuses entreprises et investisseurs japonais ont surinvesti pendant la phase de hausse des prix, ce qui les a laissés avec des dettes massives après l'éclatement de la bulle.

--- p.210

Bien que les pays asiatiques aient progressivement redressé leurs économies, beaucoup nourrissaient un profond ressentiment envers les actions du Fonds monétaire international à l'époque.

Ils s'indignaient des mesures forcées du FMI, qu'ils considéraient comme une imposition des valeurs américaines et de l'idéologie économique à leurs pays par le biais du Consensus de Washington.

À l'époque, de nombreux Américains pensaient que les pays asiatiques étaient conscients de leurs propres erreurs, mais refusaient de les admettre et se dérobaient à leurs responsabilités.

Mais avec le recul, le point de vue des Asiatiques n'était pas totalement déraisonnable.

Lorsque la crise des prêts hypothécaires à risque a éclaté, les États-Unis, au lieu d'adhérer au consensus de Washington, ont imprimé une quantité massive de monnaie et ont accru leur endettement pour stimuler l'économie.

D'autres chercheurs, dont les lauréats du prix Nobel d'économie Joseph Stiglitz et Paul Krugman, estimaient que nombre des mesures du FMI étaient incompatibles avec les principes keynésiens et ne feraient qu'aggraver la situation économique et le niveau de vie de la population.

--- p.271

Contrairement aux théories du complot, on peut démontrer que les théories économiques sont erronées.

Par exemple, le libéralisme n'a pas permis d'expliquer la Grande Dépression, ce qui prouve qu'il présente des problèmes fondamentaux.

Ainsi, la Grande Dépression s'expliquait par la nouvelle théorie proposée par Keynes.

Ainsi, à mesure que l'intégration des lois s'accroît, la prise de conscience du problème s'affine également.

L'économie est un révisionnisme perpétuel dans la quête de la perfection.

Cela signifie également que l'économie elle-même est imparfaite.

Donc, comparée à une théorie du complot parfaite, elle présente une faiblesse.

Le plus inquiétant, c'est que l'économie nous tient responsables en tant qu'individus, et non une conspiration qui ne révélera jamais son vrai visage.

--- p.300

Lorsque des puissances financières mènent des opérations, elles utilisent généralement divers moyens, y compris les médias, pour inciter les gens de différentes manières.

Leur objectif ultime est de rallier toutes les puissances financières pour attaquer ensemble leur cible, ainsi que de déstabiliser les investisseurs et les commerçants ordinaires, les incitant à retirer leurs fonds et encourageant les citoyens ordinaires à vendre leurs monnaies nationales par crainte de perdre leur patrimoine.

Cela revient à faire pression sur le gouvernement en retirant simultanément les fonds des entités économiques du marché, et toutes les entités économiques en proie à l'anxiété se transforment instantanément en collaboratrices du pouvoir financier.

Dans une telle situation, aussi puissant que soit le gouvernement, il n'y a aucun moyen de renverser la situation.

--- p.342

Il existe une condition préalable à la création d'une monnaie.

Cela signifie que le gouvernement doit avoir le pouvoir de décider des différentes politiques relatives à la circulation monétaire.

Le fait que l'euro ait atteint une situation très dangereuse durant cette crise financière en est la preuve.

Bien qu'unifiée par l'euro, l'Europe n'a pas encore rattrapé son retard en matière de système politique.

L'euro ne bénéficie pas d'un système politique solide et, de plus, les gouvernements de la zone euro ont des objectifs différents.

En fin de compte, ils sont responsables de leurs propres citoyens, et non de ceux qui appartiennent aux « pays européens ».

En raison de ces faiblesses fatales, l'euro était fondamentalement incapable de rivaliser avec le dollar, et cette crise a mis en lumière cette faille.

Il s'agit de la valeur de l'objet d'échange et du niveau de confiance du public dans la monnaie.

Si un pays possède de nombreux biens et est digne de confiance, sa monnaie s'appréciera.

Inversement, si les stocks de biens d'un pays sont très faibles ou peu fiables, sa monnaie vaudra moins.

Ainsi, le taux de change est une comparaison de la valeur et de la fiabilité des biens qui peuvent être échangés contre chaque devise.

--- p.32

Bien que le système de taux de change flottants présente de nombreux avantages, il n'est pas sans inconvénients.

Le simple fait qu'il soit « libre de changer » constitue un désavantage.

Autrement dit, le taux de change fluctue librement, la stabilité n'est donc pas garantie.

La forte volatilité des taux de change accroît le risque d'investissement, créant des difficultés pour les entreprises et les investisseurs.

Par conséquent, les entreprises et les investisseurs doivent prendre en compte à l'avance des facteurs tels que les fluctuations des taux de change et la volatilité potentielle avant de prendre des décisions commerciales ou d'investissement.

Cela ne peut qu'affecter l'activisme des entreprises et des investisseurs.

--- p.74

Dans les pays qui appliquent un système de taux de change flottant libre ou un système de taux de change flottant administré, lorsqu'ils mettent en œuvre des politiques visant à accroître les dépenses publiques ou à réduire les impôts, les taux d'intérêt augmentent, ce qui entraîne un afflux de capitaux étrangers, une baisse du taux de change et une diminution des exportations.

Toutefois, si le gouvernement abaisse les taux d'intérêt et imprime davantage de monnaie, le taux de change augmentera et les exportations progresseront.

En revanche, si les droits de douane augmentent, le taux de change baissera initialement en raison d'une diminution des importations et d'une augmentation des exportations.

Cependant, en raison de l'impact de la dépréciation du taux de change, l'excédent disparaît rapidement et, finalement, seule la hausse de la valeur de la monnaie subsiste.

--- p.94

La stabilité monétaire de l'Occident est devenue une arme plus menaçante que ses navires de guerre et ses canons, lui permettant d'acquérir des richesses auprès de la Chine sans verser une seule goutte de sang.

C'est très similaire à la manière dont la dynastie Song du Sud a volé les richesses de la dynastie Jin par le passé.

La seule différence, c'est que cette histoire honteuse ne peut être qualifiée de guerre monétaire.

Étant donné l'écart si flagrant entre l'Occident et la Chine en matière de capacités politiques, économiques, militaires, scientifiques et technologiques, il serait plus juste de parler d'une forme d'exploitation constante plutôt que d'une guerre.

De ce fait, la Chine s'est appauvrie de plus en plus.

--- p.155

Après l'essor et la chute du système de Bretton Woods, le marché moderne des changes a finalement pris forme.

Plutôt que d'unifier leurs systèmes de taux de change par un système de taux de change fixe, chaque pays a choisi le système qui convenait le mieux à sa situation et à ses intérêts.

Cependant, le système de Bretton Woods constituait une période de transition entre l'étalon-or et le système moderne de taux de change, et son influence perdure encore aujourd'hui.

Chacun des sujets abordés ci-dessous peut trouver des indices dans le système de Bretton Woods.

--- p.190

Les conséquences de l'éclatement de la bulle japonaise furent indescriptiblement désastreuses.

La richesse de la dynastie des Grands Han a disparu en un instant, et le prix de l'immobilier à Ginza, qui avait atteint 1 million de dollars le mètre carré, est tombé à moins de 1 % du prix initial, soit moins de 10 000 dollars, en 2004.

Les prix des maisons dans les régions où la bulle était relativement modérée ont également baissé d'environ 10 %.

De nombreuses entreprises et investisseurs japonais ont surinvesti pendant la phase de hausse des prix, ce qui les a laissés avec des dettes massives après l'éclatement de la bulle.

--- p.210

Bien que les pays asiatiques aient progressivement redressé leurs économies, beaucoup nourrissaient un profond ressentiment envers les actions du Fonds monétaire international à l'époque.

Ils s'indignaient des mesures forcées du FMI, qu'ils considéraient comme une imposition des valeurs américaines et de l'idéologie économique à leurs pays par le biais du Consensus de Washington.

À l'époque, de nombreux Américains pensaient que les pays asiatiques étaient conscients de leurs propres erreurs, mais refusaient de les admettre et se dérobaient à leurs responsabilités.

Mais avec le recul, le point de vue des Asiatiques n'était pas totalement déraisonnable.

Lorsque la crise des prêts hypothécaires à risque a éclaté, les États-Unis, au lieu d'adhérer au consensus de Washington, ont imprimé une quantité massive de monnaie et ont accru leur endettement pour stimuler l'économie.

D'autres chercheurs, dont les lauréats du prix Nobel d'économie Joseph Stiglitz et Paul Krugman, estimaient que nombre des mesures du FMI étaient incompatibles avec les principes keynésiens et ne feraient qu'aggraver la situation économique et le niveau de vie de la population.

--- p.271

Contrairement aux théories du complot, on peut démontrer que les théories économiques sont erronées.

Par exemple, le libéralisme n'a pas permis d'expliquer la Grande Dépression, ce qui prouve qu'il présente des problèmes fondamentaux.

Ainsi, la Grande Dépression s'expliquait par la nouvelle théorie proposée par Keynes.

Ainsi, à mesure que l'intégration des lois s'accroît, la prise de conscience du problème s'affine également.

L'économie est un révisionnisme perpétuel dans la quête de la perfection.

Cela signifie également que l'économie elle-même est imparfaite.

Donc, comparée à une théorie du complot parfaite, elle présente une faiblesse.

Le plus inquiétant, c'est que l'économie nous tient responsables en tant qu'individus, et non une conspiration qui ne révélera jamais son vrai visage.

--- p.300

Lorsque des puissances financières mènent des opérations, elles utilisent généralement divers moyens, y compris les médias, pour inciter les gens de différentes manières.

Leur objectif ultime est de rallier toutes les puissances financières pour attaquer ensemble leur cible, ainsi que de déstabiliser les investisseurs et les commerçants ordinaires, les incitant à retirer leurs fonds et encourageant les citoyens ordinaires à vendre leurs monnaies nationales par crainte de perdre leur patrimoine.

Cela revient à faire pression sur le gouvernement en retirant simultanément les fonds des entités économiques du marché, et toutes les entités économiques en proie à l'anxiété se transforment instantanément en collaboratrices du pouvoir financier.

Dans une telle situation, aussi puissant que soit le gouvernement, il n'y a aucun moyen de renverser la situation.

--- p.342

Il existe une condition préalable à la création d'une monnaie.

Cela signifie que le gouvernement doit avoir le pouvoir de décider des différentes politiques relatives à la circulation monétaire.

Le fait que l'euro ait atteint une situation très dangereuse durant cette crise financière en est la preuve.

Bien qu'unifiée par l'euro, l'Europe n'a pas encore rattrapé son retard en matière de système politique.

L'euro ne bénéficie pas d'un système politique solide et, de plus, les gouvernements de la zone euro ont des objectifs différents.

En fin de compte, ils sont responsables de leurs propres citoyens, et non de ceux qui appartiennent aux « pays européens ».

En raison de ces faiblesses fatales, l'euro était fondamentalement incapable de rivaliser avec le dollar, et cette crise a mis en lumière cette faille.

--- p.385

Avis de l'éditeur

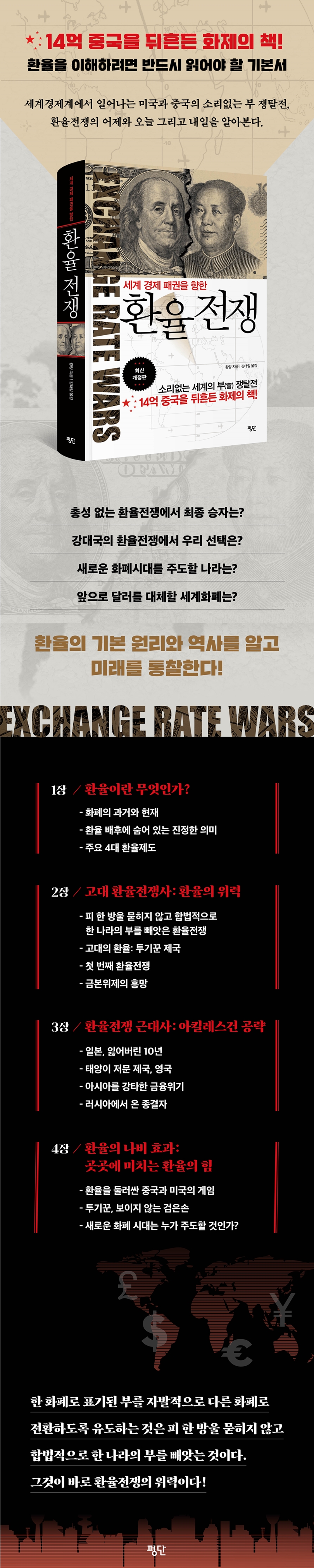

Un livre qui a fait sensation auprès de 1,4 milliard de Chinois !

Un ouvrage indispensable pour comprendre les taux de change

Délivré volontairement dans une seule devise

Encourager la conversion en d'autres devises

Il s'agit de s'emparer légalement des richesses d'un pays sans verser une seule goutte de sang.

Voilà le pouvoir de la guerre des monnaies !

Pour comprendre les mécanismes de l'hégémonie économique mondiale, il faut comprendre le pouvoir des taux de change !

À l’ère de la mondialisation, les taux de change, tout comme les taux d’intérêt, deviennent des indicateurs de la direction de l’économie mondiale.

En particulier, la guerre commerciale entre les États-Unis et la Chine, les puissances économiques connues sous le nom de G2, va bientôt dégénérer en guerre des monnaies, et les pays voisins en seront inévitablement fortement affectés, comme le dos d'une crevette brisé lors d'un combat entre baleines.

Alors pourquoi ces deux superpuissances, et le monde entier, sont-ils si préoccupés par les taux de change ? Parce que les taux de change détermineront la richesse au XXIe siècle.

Alors, qui sortira vainqueur de cette guerre des monnaies qui s'intensifie comme jamais auparavant ?

Pour tenter de répondre à cette question, l'auteur commence par expliquer ce qu'est un taux de change, en fournissant des informations de base à ce sujet, puis examine ses origines sur plus de 5 000 ans d'histoire.

En nous appuyant sur notre compréhension des taux de change, nous examinons des guerres monétaires célèbres de l'histoire et explorons leurs implications pour les problématiques actuelles des taux de change.

Nous analyserons également l'impact des taux de change sur notre vie quotidienne et examinerons les raisons de la guerre des monnaies entre la Chine et les États-Unis, ainsi que les scénarios possibles pour l'avenir.

Qu'est-ce qu'une guerre des monnaies ?

Existe-t-il une arme de pointe capable de piller les richesses d'un pays sans verser une seule goutte de sang ? Et si elle pouvait même contraindre une nation ennemie à transférer volontairement ses richesses ? Cela peut paraître improbable, mais c'est une possibilité tout à fait envisageable dans la réalité.

Si vous détruisez la crédibilité de la monnaie d'un pays et manipulez son taux de change, ce n'est qu'une question de temps avant que vous ne dépouilliez ce pays de sa richesse.

Voilà le résultat terrifiant de la guerre des monnaies.

Dans cet ouvrage, l'auteur examine ce qu'est le taux de change et comment le système de taux de change a évolué, analyse pourquoi la guerre des monnaies est une bataille silencieuse pour la richesse et résume la première guerre des monnaies qui a eu lieu sous la dynastie Song du Sud en Chine.

La dynastie Jin, qui enchaînait les victoires dans la guerre contre la dynastie Song du Sud, a succombé à la tentation du papier-monnaie et en a émis en excès, ce qui a entraîné l'inflation.

En conséquence, vers la fin de la dynastie Jin, une quantité excessive de billets de banque a été mise en circulation, entraînant une chute significative de la valeur de la monnaie.

Ceux qui utilisaient l'argent et les pièces de monnaie refusaient autant que possible d'utiliser le papier-monnaie, et certains ont même transféré leurs richesses vers la dynastie Song du Sud.

Cette situation s'est aggravée lorsque la dynastie Jin a émis davantage de billets de banque, et finalement, les deux conditions d'une guerre monétaire ont été réunies : le transfert d'actifs vers la dynastie Song du Sud entraînerait une plus grande richesse et une plus grande sécurité, et une guerre monétaire involontaire a éclaté entre les deux pays.

La dynastie Jin s'est effondrée de l'intérieur suite à l'effondrement de son économie, et elle a finalement été détruite par les Mongols.

Les États-Unis figurent dans l'histoire moderne des guerres monétaires.

Durant les deux guerres mondiales, l'étalon-or s'est effondré et le dollar est devenu la monnaie de réserve mondiale. Les États-Unis, héritiers d'une hégémonie économique, ont fini par dominer l'économie mondiale et exercer un pouvoir absolu.

Même les États-Unis, confrontés à un déficit commercial persistant, ont cherché leur propre voie de survie, et leur première victime fut leur allié, le Japon.

Quelle est la vérité sur la récession japonaise de l'ère Heisei et l'effondrement du rouble russe ?

Le Japon, qui menait l'économie mondiale aux côtés des États-Unis, est englué dans une récession depuis plus de 20 ans, depuis l'éclatement de la bulle économique.

Nombreux sont ceux qui affirment que les intentions des États-Unis sont à l'origine de l'effondrement économique du Japon.

L’effondrement économique du Japon a-t-il donc été véritablement provoqué par les États-Unis ? Si oui, pourquoi la livre sterling s’est-elle effondrée, pourquoi a-t-on assisté à des faillites cycliques en Amérique latine, à la crise financière asiatique et à l’effondrement du rouble russe, et quelles en ont été les conséquences ? Cet ouvrage apportera des réponses à ces questions.

En particulier, la crise financière qui a frappé l'Asie a été expliquée en utilisant l'exemple de la Thaïlande, ce qui est plus réaliste car similaire à la crise des changes que notre pays a connue en 1997.

Enfin, l'auteur analyse le jeu qui se joue entre les États-Unis et la Chine au sujet des taux de change.

Nous examinons les causes de la crise des prêts hypothécaires à risque, les points de vue des deux pays sur l'appréciation du yuan, les agissements de la main noire invisible des spéculateurs, le jeu entre les gouvernements et les puissances financières, et les raisons des variations de prix chez McDonald's d'un pays à l'autre.

Elle analyse également les véritables causes de la crise économique mondiale d'un point de vue macroéconomique et, en outre, propose une analyse objective de la possibilité qu'une nouvelle monnaie mondiale émerge pour remplacer le dollar dans une nouvelle ère monétaire.

Si le yuan chinois s'apprécie, comme le souhaite les États-Unis, confrontés à un important déficit commercial, pourra-t-il résorber ce déficit colossal et rétablir le statut du dollar ? Si le système de change actuel, qui repose sur le dollar comme monnaie de réserve mondiale, est défaillant, quelle monnaie de réserve pourrait le remplacer ? L'auteur apporte des réponses claires et concrètes à ces questions, en s'appuyant sur une analyse logique et de nombreuses études de cas.

Un ouvrage indispensable pour comprendre les taux de change

Délivré volontairement dans une seule devise

Encourager la conversion en d'autres devises

Il s'agit de s'emparer légalement des richesses d'un pays sans verser une seule goutte de sang.

Voilà le pouvoir de la guerre des monnaies !

Pour comprendre les mécanismes de l'hégémonie économique mondiale, il faut comprendre le pouvoir des taux de change !

À l’ère de la mondialisation, les taux de change, tout comme les taux d’intérêt, deviennent des indicateurs de la direction de l’économie mondiale.

En particulier, la guerre commerciale entre les États-Unis et la Chine, les puissances économiques connues sous le nom de G2, va bientôt dégénérer en guerre des monnaies, et les pays voisins en seront inévitablement fortement affectés, comme le dos d'une crevette brisé lors d'un combat entre baleines.

Alors pourquoi ces deux superpuissances, et le monde entier, sont-ils si préoccupés par les taux de change ? Parce que les taux de change détermineront la richesse au XXIe siècle.

Alors, qui sortira vainqueur de cette guerre des monnaies qui s'intensifie comme jamais auparavant ?

Pour tenter de répondre à cette question, l'auteur commence par expliquer ce qu'est un taux de change, en fournissant des informations de base à ce sujet, puis examine ses origines sur plus de 5 000 ans d'histoire.

En nous appuyant sur notre compréhension des taux de change, nous examinons des guerres monétaires célèbres de l'histoire et explorons leurs implications pour les problématiques actuelles des taux de change.

Nous analyserons également l'impact des taux de change sur notre vie quotidienne et examinerons les raisons de la guerre des monnaies entre la Chine et les États-Unis, ainsi que les scénarios possibles pour l'avenir.

Qu'est-ce qu'une guerre des monnaies ?

Existe-t-il une arme de pointe capable de piller les richesses d'un pays sans verser une seule goutte de sang ? Et si elle pouvait même contraindre une nation ennemie à transférer volontairement ses richesses ? Cela peut paraître improbable, mais c'est une possibilité tout à fait envisageable dans la réalité.

Si vous détruisez la crédibilité de la monnaie d'un pays et manipulez son taux de change, ce n'est qu'une question de temps avant que vous ne dépouilliez ce pays de sa richesse.

Voilà le résultat terrifiant de la guerre des monnaies.

Dans cet ouvrage, l'auteur examine ce qu'est le taux de change et comment le système de taux de change a évolué, analyse pourquoi la guerre des monnaies est une bataille silencieuse pour la richesse et résume la première guerre des monnaies qui a eu lieu sous la dynastie Song du Sud en Chine.

La dynastie Jin, qui enchaînait les victoires dans la guerre contre la dynastie Song du Sud, a succombé à la tentation du papier-monnaie et en a émis en excès, ce qui a entraîné l'inflation.

En conséquence, vers la fin de la dynastie Jin, une quantité excessive de billets de banque a été mise en circulation, entraînant une chute significative de la valeur de la monnaie.

Ceux qui utilisaient l'argent et les pièces de monnaie refusaient autant que possible d'utiliser le papier-monnaie, et certains ont même transféré leurs richesses vers la dynastie Song du Sud.

Cette situation s'est aggravée lorsque la dynastie Jin a émis davantage de billets de banque, et finalement, les deux conditions d'une guerre monétaire ont été réunies : le transfert d'actifs vers la dynastie Song du Sud entraînerait une plus grande richesse et une plus grande sécurité, et une guerre monétaire involontaire a éclaté entre les deux pays.

La dynastie Jin s'est effondrée de l'intérieur suite à l'effondrement de son économie, et elle a finalement été détruite par les Mongols.

Les États-Unis figurent dans l'histoire moderne des guerres monétaires.

Durant les deux guerres mondiales, l'étalon-or s'est effondré et le dollar est devenu la monnaie de réserve mondiale. Les États-Unis, héritiers d'une hégémonie économique, ont fini par dominer l'économie mondiale et exercer un pouvoir absolu.

Même les États-Unis, confrontés à un déficit commercial persistant, ont cherché leur propre voie de survie, et leur première victime fut leur allié, le Japon.

Quelle est la vérité sur la récession japonaise de l'ère Heisei et l'effondrement du rouble russe ?

Le Japon, qui menait l'économie mondiale aux côtés des États-Unis, est englué dans une récession depuis plus de 20 ans, depuis l'éclatement de la bulle économique.

Nombreux sont ceux qui affirment que les intentions des États-Unis sont à l'origine de l'effondrement économique du Japon.

L’effondrement économique du Japon a-t-il donc été véritablement provoqué par les États-Unis ? Si oui, pourquoi la livre sterling s’est-elle effondrée, pourquoi a-t-on assisté à des faillites cycliques en Amérique latine, à la crise financière asiatique et à l’effondrement du rouble russe, et quelles en ont été les conséquences ? Cet ouvrage apportera des réponses à ces questions.

En particulier, la crise financière qui a frappé l'Asie a été expliquée en utilisant l'exemple de la Thaïlande, ce qui est plus réaliste car similaire à la crise des changes que notre pays a connue en 1997.

Enfin, l'auteur analyse le jeu qui se joue entre les États-Unis et la Chine au sujet des taux de change.

Nous examinons les causes de la crise des prêts hypothécaires à risque, les points de vue des deux pays sur l'appréciation du yuan, les agissements de la main noire invisible des spéculateurs, le jeu entre les gouvernements et les puissances financières, et les raisons des variations de prix chez McDonald's d'un pays à l'autre.

Elle analyse également les véritables causes de la crise économique mondiale d'un point de vue macroéconomique et, en outre, propose une analyse objective de la possibilité qu'une nouvelle monnaie mondiale émerge pour remplacer le dollar dans une nouvelle ère monétaire.

Si le yuan chinois s'apprécie, comme le souhaite les États-Unis, confrontés à un important déficit commercial, pourra-t-il résorber ce déficit colossal et rétablir le statut du dollar ? Si le système de change actuel, qui repose sur le dollar comme monnaie de réserve mondiale, est défaillant, quelle monnaie de réserve pourrait le remplacer ? L'auteur apporte des réponses claires et concrètes à ces questions, en s'appuyant sur une analyse logique et de nombreuses études de cas.

SPÉCIFICATIONS DES PRODUITS

- Date d'émission : 20 septembre 2024

- Nombre de pages, poids, dimensions : 392 pages | 145 × 215 × 30 mm

- ISBN13 : 9788973435784

- ISBN10 : 8973435787

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![ELLE 엘르 스페셜 에디션 A형 : 12월 [2025]](http://librairie.coreenne.fr/cdn/shop/files/b8e27a3de6c9538896439686c6b0e8fb.jpg?v=1766436872&width=3840)