La comptabilité, c'est de l'argent ?

|

Description

Introduction au livre

Preuve en est : « J'ai failli retravailler sans connaître la comptabilité ! »

Les meilleurs auteurs en comptabilité

Dévoilons les états financiers et interprétons le « langage de l'argent » !

***

« Même si j'ai étudié la comptabilité, pourquoi est-ce que je reste sans voix lorsque je regarde des états financiers ? » Ce livre commence précisément par cette question.

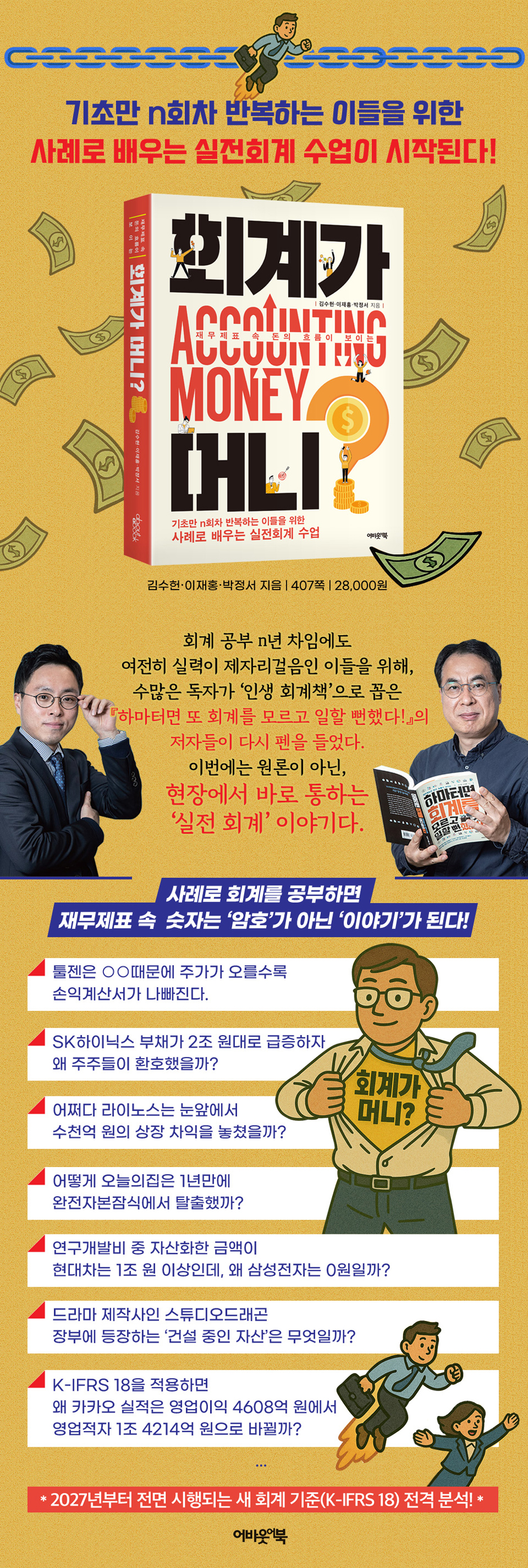

Pour ceux qui, malgré leurs années d'expérience, sont encore bloqués dans leurs études de comptabilité, les auteurs de « J'ai failli retrouver du travail sans rien connaître à la comptabilité ! », ouvrage que d'innombrables lecteurs ont choisi comme « Le livre de comptabilité de ma vie », ont repris la plume.

Cette fois, il ne s'agit pas de théories, mais de « comptabilité pratique » applicable directement sur le terrain.

La raison pour laquelle nous échouons souvent dans l'interprétation des états financiers est que nous ne prenons pas en compte le « contexte comptable » qui se cache derrière les chiffres.

Les états financiers ne sont pas de simples tableaux de chiffres.

Il contient la stratégie de l'entreprise, le jugement de la direction et les évolutions du marché.

De plus, les traitements comptables diffèrent d'un secteur à l'autre, qu'il s'agisse de la comptabilisation des revenus ou de la structure des coûts.

On ne peut pas expliquer les états financiers par une simple formule comme « un endettement élevé est synonyme de mauvaises performances ». Pourquoi les investisseurs se sont-ils réjouis lorsque la dette de SK Hynix a frôlé les 3 000 milliards de wons ? Quelle est la signification des emprunts de plus de 10 000 milliards de wons figurant dans les états financiers de Samsung Electronics ? Lors de l’analyse d’états financiers, il est essentiel de comprendre le contexte et les éléments qui sous-tendent les chiffres, et non de se contenter des chiffres eux-mêmes.

Les chiffres sont facilement mal interprétés sans comprendre le contexte comptable.

Pour comprendre la comptabilité dans son contexte, rien ne vaut les exemples concrets. De SK Hynix à Today's House, les plus de 100 études de cas présentées par les auteurs, issues du monde de l'entreprise, illustrent concrètement l'imbrication de la comptabilité et du management.

Les nouvelles normes comptables (K-IFRS 18) seront pleinement mises en œuvre à partir de 2027.

Si les états financiers de Kakao étaient ajustés conformément à la norme K-IFRS 18, ses résultats de 2023 passeraient d'un bénéfice d'exploitation de 460,8 milliards de KRW à une perte d'exploitation de 1 421,4 milliards de KRW ! Cet ouvrage est le premier livre de comptabilité à analyser en profondeur la norme K-IFRS 18, ce qui révolutionnera le calcul du bénéfice d'exploitation.

Quand on étudie la comptabilité par l'exemple, les chiffres deviennent des histoires, et non des codes.

La comptabilité n'est pas simplement un outil de tenue de registres ; elle met en lumière les interactions entre les entreprises, les marchés, les capitaux et les personnes.

Bien lire les états financiers, c'est comprendre le contexte dans lequel les chiffres ont été créés.

Lorsque nous pouvons lire la comptabilité comme une histoire, nous acquérons enfin la capacité de voir au-delà des « flux d'argent ».

Les meilleurs auteurs en comptabilité

Dévoilons les états financiers et interprétons le « langage de l'argent » !

***

« Même si j'ai étudié la comptabilité, pourquoi est-ce que je reste sans voix lorsque je regarde des états financiers ? » Ce livre commence précisément par cette question.

Pour ceux qui, malgré leurs années d'expérience, sont encore bloqués dans leurs études de comptabilité, les auteurs de « J'ai failli retrouver du travail sans rien connaître à la comptabilité ! », ouvrage que d'innombrables lecteurs ont choisi comme « Le livre de comptabilité de ma vie », ont repris la plume.

Cette fois, il ne s'agit pas de théories, mais de « comptabilité pratique » applicable directement sur le terrain.

La raison pour laquelle nous échouons souvent dans l'interprétation des états financiers est que nous ne prenons pas en compte le « contexte comptable » qui se cache derrière les chiffres.

Les états financiers ne sont pas de simples tableaux de chiffres.

Il contient la stratégie de l'entreprise, le jugement de la direction et les évolutions du marché.

De plus, les traitements comptables diffèrent d'un secteur à l'autre, qu'il s'agisse de la comptabilisation des revenus ou de la structure des coûts.

On ne peut pas expliquer les états financiers par une simple formule comme « un endettement élevé est synonyme de mauvaises performances ». Pourquoi les investisseurs se sont-ils réjouis lorsque la dette de SK Hynix a frôlé les 3 000 milliards de wons ? Quelle est la signification des emprunts de plus de 10 000 milliards de wons figurant dans les états financiers de Samsung Electronics ? Lors de l’analyse d’états financiers, il est essentiel de comprendre le contexte et les éléments qui sous-tendent les chiffres, et non de se contenter des chiffres eux-mêmes.

Les chiffres sont facilement mal interprétés sans comprendre le contexte comptable.

Pour comprendre la comptabilité dans son contexte, rien ne vaut les exemples concrets. De SK Hynix à Today's House, les plus de 100 études de cas présentées par les auteurs, issues du monde de l'entreprise, illustrent concrètement l'imbrication de la comptabilité et du management.

Les nouvelles normes comptables (K-IFRS 18) seront pleinement mises en œuvre à partir de 2027.

Si les états financiers de Kakao étaient ajustés conformément à la norme K-IFRS 18, ses résultats de 2023 passeraient d'un bénéfice d'exploitation de 460,8 milliards de KRW à une perte d'exploitation de 1 421,4 milliards de KRW ! Cet ouvrage est le premier livre de comptabilité à analyser en profondeur la norme K-IFRS 18, ce qui révolutionnera le calcul du bénéfice d'exploitation.

Quand on étudie la comptabilité par l'exemple, les chiffres deviennent des histoires, et non des codes.

La comptabilité n'est pas simplement un outil de tenue de registres ; elle met en lumière les interactions entre les entreprises, les marchés, les capitaux et les personnes.

Bien lire les états financiers, c'est comprendre le contexte dans lequel les chiffres ont été créés.

Lorsque nous pouvons lire la comptabilité comme une histoire, nous acquérons enfin la capacité de voir au-delà des « flux d'argent ».

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

Préface _ Qu'est-ce que la comptabilité ? La comptabilité, c'est de l'argent !

[Dossier spécial] La prochaine norme K-IFRS 18 va radicalement modifier le résultat d'exploitation dans le compte de résultat.

Leçon 01.

En quoi E-Mart et Gmarket calculent-ils leurs ventes différemment ? Ventes brutes, ventes nettes

Leçon 02.

Les trois grandes plateformes de luxe sont-elles réellement dépassées par les nouveaux venus ? : Les comparaisons de ventes sont illusoires

Leçon 03.

Comptabilisation unique des revenus dans les entreprises de construction navale : Achèvement vs.

Critères de progrès

Leçon 04.

Le chiffre d'affaires de Shinsegae Gangnam s'élève-t-il réellement à 3 billions de wons ? Le chiffre d'affaires figurant dans le compte de résultat est différent du GMV (valeur brute des marchandises).

Leçon 05.

Des cas de comptabilité frauduleuse mis au jour par le Service de surveillance financière

Leçon 06.

Une dette est une dette ! Qu'y a-t-il de différent dans le « paiement anticipé » de SK Hynix ?

Leçon 07.

L'origine de la dette importante figurant au bilan de Megastudy : s'agit-il parfois d'acomptes, parfois de revenus non acquis ?

Leçon 08.

Pourquoi les compagnies aériennes supplient : « Veuillez utiliser vos miles » : Passif relatif aux produits différés

Leçon 09.

La performance de Naver est-elle la magie de la « dépréciation » ?

Leçon 10.

Le terme « EBITDA » apparaît fréquemment dans les articles de Kia, LG Ensol, SK Hynix et Naver.

Leçon 11.

Pourquoi HMM amortit-elle même les navires qu'elle loue ?

Leçon 12.

Divers actifs incorporels qui deviennent des actifs puis des charges

: Coûts de production de Studio Dragon, marque déposée Gompyo, frais d'exclusivité journaliers pour l'instructeur, etc.

Leçon 13.

Les coûts de développement de Hyundai Motor Company dépassent 1 000 milliards de wons, tandis que ceux de Sangsung Electronics sont nuls. Le monde de la comptabilité des coûts de développement.

Leçon 14.

« La machine ne vaut pas son prix. » Comptabilisation de la dépréciation des actifs corporels

Leçon 15.

Le piège des fusions-acquisitions : l’amortissement du goodwill et des PPA

Leçon 16.

Leçons tirées de l'acquisition de Gmarket par E-Mart et de la fusion dans le secteur de la santé par Celltrion

Leçon 17.

« Je vous ai accordé un crédit, mais je pense qu'il sera annulé » : Comptabilisation des provisions pour créances douteuses

Leçon 18.

La stagnation d'une dette de plus de 10 000 milliards de wons chez Samsung Electronics et les états financiers de Samsung Electronics.

Leçon 19.

Les compagnies pétrolières rient et pleurent face à la méthode d'évaluation des stocks : l'évaluation unitaire des stocks est importante dans le compte de résultat.

Leçon 20.

Lorsque la valeur des stocks détenus augmente ou diminue

Leçon 21.

L’évaluation des stocks de batteries défectueuses sauve les semi-conducteurs : pertes et remboursements d’actifs liés aux stocks

Leçon 22.

Les modifications qui apparaissent dans les états financiers lors d'une augmentation ou d'une diminution du capital

Leçon 23.

Pourquoi peut-on échapper à l'érosion du capital en distribuant gratuitement des pommes de terre ?

Leçon 24.

La Singapore Investment Corporation récupère 4 000 milliards de dollars d’investissements immobiliers : l’histoire de l’augmentation de capital versé

Leçon 25.

Les « réserves pour rappels de moteurs » de Hyundai et Kia, un véritable gouffre financier… C’est fini ?

Leçon 26.

L'histoire malheureuse de Kookbo Design, un « génie du travail à côté » : Comptabilisation des investissements en actions pour les gains en capital.

Leçon 27.

Comptabilité de construction basée sur l'avancement des travaux : que se passe-t-il si le coût total estimé change en cours de construction ?

Leçon 28.

Première étape de la comptabilisation des contrats de location : comprendre la différence entre les contrats de location-financement et les contrats de location simple

Leçon 29.

La comptabilisation des contrats de location a complètement changé. Il faut désormais comptabiliser les contrats de location-exploitation comme s'il s'agissait de contrats de location-financement !

Leçon 30.

Les ratios d'endettement d'Asiana et de HMM explosent en raison de fraudes comptables et de pratiques comptables erronées liées aux contrats de location.

Leçon 31.

Les coulisses de la vente et de la relocation immobilière chez Homeplus

Leçon 32.

Problèmes que les praticiens chargés de la comptabilisation des contrats de location sont susceptibles de rencontrer

Leçon 33.

Pourquoi la hausse du cours de l'action détériore en réalité le compte de résultat d'une entreprise

Leçon 34. Les Rhinos ont raté des milliards de wons de bénéfices lors de leur introduction en bourse en raison de leur méconnaissance de la comptabilisation des obligations convertibles CB.

Leçon 35.

Avec une perte de capital de 800 milliards de wons, Today's House était-elle une entreprise vouée à l'échec ?

Leçon 36.

Titres de créance, mais capital ? : Obligations perpétuelles EcoPro BM et POSCO Future M (Nouveaux titres de capital)

Leçon 37.

Pourquoi Netmarble se réjouit de l'augmentation des locations de meubles pour purificateurs d'eau et bidets

Leçon 38.

L’incidence des différences d’évaluation selon la méthode de la mise en équivalence et des différences d’investissement sur les profits et pertes selon cette méthode

Leçon 39.

Pourquoi les états financiers consolidés et individuels de Yuhan Corporation diffèrent-ils ? Comprendre et utiliser les états financiers consolidés

Leçon 40.

Intérêts minoritaires ? La réponse réside dans la méthode d’établissement des états financiers consolidés.

Leçon 41.

Un tableau des flux de trésorerie qui pallie les lacunes fondamentales de la comptabilité d'exercice

Leçon 42.

Feux tricolores sur les flux de trésorerie : dans quelles entreprises investir et lesquelles éviter

Leçon 43.

Le coût des produits pétroliers : Prendre conscience du coût des produits pétroliers lors de la cuisson du samgyeopsal

[Dossier spécial] La prochaine norme K-IFRS 18 va radicalement modifier le résultat d'exploitation dans le compte de résultat.

Leçon 01.

En quoi E-Mart et Gmarket calculent-ils leurs ventes différemment ? Ventes brutes, ventes nettes

Leçon 02.

Les trois grandes plateformes de luxe sont-elles réellement dépassées par les nouveaux venus ? : Les comparaisons de ventes sont illusoires

Leçon 03.

Comptabilisation unique des revenus dans les entreprises de construction navale : Achèvement vs.

Critères de progrès

Leçon 04.

Le chiffre d'affaires de Shinsegae Gangnam s'élève-t-il réellement à 3 billions de wons ? Le chiffre d'affaires figurant dans le compte de résultat est différent du GMV (valeur brute des marchandises).

Leçon 05.

Des cas de comptabilité frauduleuse mis au jour par le Service de surveillance financière

Leçon 06.

Une dette est une dette ! Qu'y a-t-il de différent dans le « paiement anticipé » de SK Hynix ?

Leçon 07.

L'origine de la dette importante figurant au bilan de Megastudy : s'agit-il parfois d'acomptes, parfois de revenus non acquis ?

Leçon 08.

Pourquoi les compagnies aériennes supplient : « Veuillez utiliser vos miles » : Passif relatif aux produits différés

Leçon 09.

La performance de Naver est-elle la magie de la « dépréciation » ?

Leçon 10.

Le terme « EBITDA » apparaît fréquemment dans les articles de Kia, LG Ensol, SK Hynix et Naver.

Leçon 11.

Pourquoi HMM amortit-elle même les navires qu'elle loue ?

Leçon 12.

Divers actifs incorporels qui deviennent des actifs puis des charges

: Coûts de production de Studio Dragon, marque déposée Gompyo, frais d'exclusivité journaliers pour l'instructeur, etc.

Leçon 13.

Les coûts de développement de Hyundai Motor Company dépassent 1 000 milliards de wons, tandis que ceux de Sangsung Electronics sont nuls. Le monde de la comptabilité des coûts de développement.

Leçon 14.

« La machine ne vaut pas son prix. » Comptabilisation de la dépréciation des actifs corporels

Leçon 15.

Le piège des fusions-acquisitions : l’amortissement du goodwill et des PPA

Leçon 16.

Leçons tirées de l'acquisition de Gmarket par E-Mart et de la fusion dans le secteur de la santé par Celltrion

Leçon 17.

« Je vous ai accordé un crédit, mais je pense qu'il sera annulé » : Comptabilisation des provisions pour créances douteuses

Leçon 18.

La stagnation d'une dette de plus de 10 000 milliards de wons chez Samsung Electronics et les états financiers de Samsung Electronics.

Leçon 19.

Les compagnies pétrolières rient et pleurent face à la méthode d'évaluation des stocks : l'évaluation unitaire des stocks est importante dans le compte de résultat.

Leçon 20.

Lorsque la valeur des stocks détenus augmente ou diminue

Leçon 21.

L’évaluation des stocks de batteries défectueuses sauve les semi-conducteurs : pertes et remboursements d’actifs liés aux stocks

Leçon 22.

Les modifications qui apparaissent dans les états financiers lors d'une augmentation ou d'une diminution du capital

Leçon 23.

Pourquoi peut-on échapper à l'érosion du capital en distribuant gratuitement des pommes de terre ?

Leçon 24.

La Singapore Investment Corporation récupère 4 000 milliards de dollars d’investissements immobiliers : l’histoire de l’augmentation de capital versé

Leçon 25.

Les « réserves pour rappels de moteurs » de Hyundai et Kia, un véritable gouffre financier… C’est fini ?

Leçon 26.

L'histoire malheureuse de Kookbo Design, un « génie du travail à côté » : Comptabilisation des investissements en actions pour les gains en capital.

Leçon 27.

Comptabilité de construction basée sur l'avancement des travaux : que se passe-t-il si le coût total estimé change en cours de construction ?

Leçon 28.

Première étape de la comptabilisation des contrats de location : comprendre la différence entre les contrats de location-financement et les contrats de location simple

Leçon 29.

La comptabilisation des contrats de location a complètement changé. Il faut désormais comptabiliser les contrats de location-exploitation comme s'il s'agissait de contrats de location-financement !

Leçon 30.

Les ratios d'endettement d'Asiana et de HMM explosent en raison de fraudes comptables et de pratiques comptables erronées liées aux contrats de location.

Leçon 31.

Les coulisses de la vente et de la relocation immobilière chez Homeplus

Leçon 32.

Problèmes que les praticiens chargés de la comptabilisation des contrats de location sont susceptibles de rencontrer

Leçon 33.

Pourquoi la hausse du cours de l'action détériore en réalité le compte de résultat d'une entreprise

Leçon 34. Les Rhinos ont raté des milliards de wons de bénéfices lors de leur introduction en bourse en raison de leur méconnaissance de la comptabilisation des obligations convertibles CB.

Leçon 35.

Avec une perte de capital de 800 milliards de wons, Today's House était-elle une entreprise vouée à l'échec ?

Leçon 36.

Titres de créance, mais capital ? : Obligations perpétuelles EcoPro BM et POSCO Future M (Nouveaux titres de capital)

Leçon 37.

Pourquoi Netmarble se réjouit de l'augmentation des locations de meubles pour purificateurs d'eau et bidets

Leçon 38.

L’incidence des différences d’évaluation selon la méthode de la mise en équivalence et des différences d’investissement sur les profits et pertes selon cette méthode

Leçon 39.

Pourquoi les états financiers consolidés et individuels de Yuhan Corporation diffèrent-ils ? Comprendre et utiliser les états financiers consolidés

Leçon 40.

Intérêts minoritaires ? La réponse réside dans la méthode d’établissement des états financiers consolidés.

Leçon 41.

Un tableau des flux de trésorerie qui pallie les lacunes fondamentales de la comptabilité d'exercice

Leçon 42.

Feux tricolores sur les flux de trésorerie : dans quelles entreprises investir et lesquelles éviter

Leçon 43.

Le coût des produits pétroliers : Prendre conscience du coût des produits pétroliers lors de la cuisson du samgyeopsal

Image détaillée

Avis de l'éditeur

Pour ceux qui répètent les bases n fois

Cours de comptabilité pratique : Apprendre par l'étude de cas

« Même si j'ai étudié la comptabilité, pourquoi est-ce que je reste perplexe face aux états financiers ? » Ce livre commence précisément par cette question.

Pour ceux qui, malgré leurs années d'expérience, sont encore bloqués dans leurs études de comptabilité, les auteurs de « J'ai failli retrouver du travail sans rien connaître à la comptabilité ! », ouvrage que d'innombrables lecteurs ont choisi comme « Le livre de comptabilité de ma vie », ont repris la plume.

Cette fois, il ne s'agit pas de théories, mais de « comptabilité pratique » applicable directement sur le terrain.

La raison pour laquelle nous échouons souvent dans l'interprétation des états financiers est que nous ne prenons pas en compte le « contexte comptable » qui se cache derrière les chiffres.

Les états financiers ne sont pas de simples tableaux de chiffres.

Il contient la stratégie de l'entreprise, le jugement de la direction et les évolutions du marché.

De plus, les méthodes de traitement comptable varient subtilement en fonction du secteur d'activité, du modèle économique et de la stratégie de gestion.

Par conséquent, les concepts seuls ne peuvent pas interpréter pleinement la signification des chiffres dans les états financiers.

Par exemple, la manière dont Hyundai Engineering & Construction, Coupang et Megastudy comptabilisent leurs revenus est totalement différente.

Gmarket et Coupang sont toutes deux des plateformes de commerce électronique, mais analyser leurs ventes selon les mêmes critères peut conduire à d'importants malentendus.

Samsung Electronics n'a pas investi 0 won dans ses dépenses de R&D, tandis que Hyundai Motor Company en a investi plus de 1 billion de wons.

Ainsi, même un seul chiffre reflète les choix de l'entreprise et les caractéristiques du secteur.

On ne peut pas expliquer les états financiers par une simple formule comme « un endettement élevé est synonyme de mauvaises performances ». Pourquoi les investisseurs se sont-ils réjouis lorsque la dette de SK Hynix a frôlé les 3 000 milliards de wons ? Quelle est la signification des emprunts de plus de 10 000 milliards de wons figurant dans les états financiers de Samsung Electronics ? Lors de l’analyse d’états financiers, il est essentiel de comprendre le contexte et les éléments qui sous-tendent les chiffres, et non de se contenter des chiffres eux-mêmes.

Les chiffres sont facilement mal interprétés sans comprendre le contexte comptable.

SK Hynix, Hyundai Motors, Coupang, Smilegate, Today's House, etc.

Dévoilons les états financiers et interprétons le « langage de l'argent » !

Pour comprendre la comptabilité dans son contexte, rien ne vaut les exemples concrets.

Les plus de 100 études de cas présentées par les auteurs, issues du monde de l'entreprise, illustrent la réalité concrète de l'imbrication de la comptabilité et du management.

Ce livre n'est pas structuré en partant de la théorie pour aller vers des études de cas, mais en partant des problèmes qui se sont posés sur le terrain et en remontant jusqu'à leurs implications comptables.

Par exemple, nous analysons le contexte comptable en posant des questions telles que : « Pourquoi cette entreprise a-t-elle géré ses dépenses de cette manière ? » et « Quelle trace cette fusion-acquisition a-t-elle laissée dans les états financiers ? »

Les nouvelles normes comptables (K-IFRS 18) seront pleinement mises en œuvre à partir de 2027.

L’application de la norme K-IFRS 18 entraînera des changements importants dans les états des résultats des sociétés cotées.

Kakao a enregistré un bénéfice d'exploitation de 460,8 milliards de wons sur la base de son compte de résultat consolidé de 2023.

Toutefois, si Kakao appliquait les normes K-IFRS 18 à ses comptes, son résultat d'exploitation se transformerait en déficit de 1 421,4 milliards de wons ! Cet ouvrage est le premier livre de comptabilité à analyser en profondeur la norme K-IFRS 18, ce qui révolutionnera le calcul du résultat d'exploitation.

Quand on étudie la comptabilité par l'exemple, les chiffres deviennent des histoires, et non des codes.

La comptabilité n'est pas simplement un outil de tenue de registres ; elle met en lumière les interactions entre les entreprises, les marchés, les capitaux et les personnes.

Bien lire les états financiers, c'est comprendre le contexte dans lequel les chiffres ont été créés.

Lorsque nous pouvons lire la comptabilité comme une histoire, nous acquérons enfin la capacité de voir au-delà des « flux d'argent ».

***

- Alors que le cours de l'action de Toolgen augmente en raison de ○○, son compte de résultat se détériore.

- Pourquoi les actionnaires se sont-ils réjouis lorsque la dette de SK Hynix a atteint 2 billions de wons ?

- Qu'est-ce que l'« actif en construction » qui apparaît dans les comptes de Studio Dragon, la société de production de séries télévisées ?

- Pourquoi les dépenses de R&D capitalisées de Hyundai Motor Company dépassent-elles 1 billion de wons, alors que celles de Samsung Electronics sont nulles ?

- Quelle est la véritable nature de la dette de plus de 10 000 milliards de wons figurant dans les états financiers de Samsung Electronics ?

- Comment Rhinos a-t-il pu passer à côté de milliards de wons de bénéfices liés à l'introduction en bourse sous ses yeux ?

- Le ratio de liquidité générale de la Chambre est aujourd'hui de 224,8 % selon les normes K-GAAP, mais pourquoi n'est-il que de 39,7 % selon les normes K-IFRS ?

- Si la norme K-IFRS 18 est appliquée, pourquoi les performances de Kakao passeraient-elles d'un bénéfice d'exploitation de 460,8 milliards de KRW à une perte d'exploitation de 1 421,4 milliards de KRW ?

Cours de comptabilité pratique : Apprendre par l'étude de cas

« Même si j'ai étudié la comptabilité, pourquoi est-ce que je reste perplexe face aux états financiers ? » Ce livre commence précisément par cette question.

Pour ceux qui, malgré leurs années d'expérience, sont encore bloqués dans leurs études de comptabilité, les auteurs de « J'ai failli retrouver du travail sans rien connaître à la comptabilité ! », ouvrage que d'innombrables lecteurs ont choisi comme « Le livre de comptabilité de ma vie », ont repris la plume.

Cette fois, il ne s'agit pas de théories, mais de « comptabilité pratique » applicable directement sur le terrain.

La raison pour laquelle nous échouons souvent dans l'interprétation des états financiers est que nous ne prenons pas en compte le « contexte comptable » qui se cache derrière les chiffres.

Les états financiers ne sont pas de simples tableaux de chiffres.

Il contient la stratégie de l'entreprise, le jugement de la direction et les évolutions du marché.

De plus, les méthodes de traitement comptable varient subtilement en fonction du secteur d'activité, du modèle économique et de la stratégie de gestion.

Par conséquent, les concepts seuls ne peuvent pas interpréter pleinement la signification des chiffres dans les états financiers.

Par exemple, la manière dont Hyundai Engineering & Construction, Coupang et Megastudy comptabilisent leurs revenus est totalement différente.

Gmarket et Coupang sont toutes deux des plateformes de commerce électronique, mais analyser leurs ventes selon les mêmes critères peut conduire à d'importants malentendus.

Samsung Electronics n'a pas investi 0 won dans ses dépenses de R&D, tandis que Hyundai Motor Company en a investi plus de 1 billion de wons.

Ainsi, même un seul chiffre reflète les choix de l'entreprise et les caractéristiques du secteur.

On ne peut pas expliquer les états financiers par une simple formule comme « un endettement élevé est synonyme de mauvaises performances ». Pourquoi les investisseurs se sont-ils réjouis lorsque la dette de SK Hynix a frôlé les 3 000 milliards de wons ? Quelle est la signification des emprunts de plus de 10 000 milliards de wons figurant dans les états financiers de Samsung Electronics ? Lors de l’analyse d’états financiers, il est essentiel de comprendre le contexte et les éléments qui sous-tendent les chiffres, et non de se contenter des chiffres eux-mêmes.

Les chiffres sont facilement mal interprétés sans comprendre le contexte comptable.

SK Hynix, Hyundai Motors, Coupang, Smilegate, Today's House, etc.

Dévoilons les états financiers et interprétons le « langage de l'argent » !

Pour comprendre la comptabilité dans son contexte, rien ne vaut les exemples concrets.

Les plus de 100 études de cas présentées par les auteurs, issues du monde de l'entreprise, illustrent la réalité concrète de l'imbrication de la comptabilité et du management.

Ce livre n'est pas structuré en partant de la théorie pour aller vers des études de cas, mais en partant des problèmes qui se sont posés sur le terrain et en remontant jusqu'à leurs implications comptables.

Par exemple, nous analysons le contexte comptable en posant des questions telles que : « Pourquoi cette entreprise a-t-elle géré ses dépenses de cette manière ? » et « Quelle trace cette fusion-acquisition a-t-elle laissée dans les états financiers ? »

Les nouvelles normes comptables (K-IFRS 18) seront pleinement mises en œuvre à partir de 2027.

L’application de la norme K-IFRS 18 entraînera des changements importants dans les états des résultats des sociétés cotées.

Kakao a enregistré un bénéfice d'exploitation de 460,8 milliards de wons sur la base de son compte de résultat consolidé de 2023.

Toutefois, si Kakao appliquait les normes K-IFRS 18 à ses comptes, son résultat d'exploitation se transformerait en déficit de 1 421,4 milliards de wons ! Cet ouvrage est le premier livre de comptabilité à analyser en profondeur la norme K-IFRS 18, ce qui révolutionnera le calcul du résultat d'exploitation.

Quand on étudie la comptabilité par l'exemple, les chiffres deviennent des histoires, et non des codes.

La comptabilité n'est pas simplement un outil de tenue de registres ; elle met en lumière les interactions entre les entreprises, les marchés, les capitaux et les personnes.

Bien lire les états financiers, c'est comprendre le contexte dans lequel les chiffres ont été créés.

Lorsque nous pouvons lire la comptabilité comme une histoire, nous acquérons enfin la capacité de voir au-delà des « flux d'argent ».

***

- Alors que le cours de l'action de Toolgen augmente en raison de ○○, son compte de résultat se détériore.

- Pourquoi les actionnaires se sont-ils réjouis lorsque la dette de SK Hynix a atteint 2 billions de wons ?

- Qu'est-ce que l'« actif en construction » qui apparaît dans les comptes de Studio Dragon, la société de production de séries télévisées ?

- Pourquoi les dépenses de R&D capitalisées de Hyundai Motor Company dépassent-elles 1 billion de wons, alors que celles de Samsung Electronics sont nulles ?

- Quelle est la véritable nature de la dette de plus de 10 000 milliards de wons figurant dans les états financiers de Samsung Electronics ?

- Comment Rhinos a-t-il pu passer à côté de milliards de wons de bénéfices liés à l'introduction en bourse sous ses yeux ?

- Le ratio de liquidité générale de la Chambre est aujourd'hui de 224,8 % selon les normes K-GAAP, mais pourquoi n'est-il que de 39,7 % selon les normes K-IFRS ?

- Si la norme K-IFRS 18 est appliquée, pourquoi les performances de Kakao passeraient-elles d'un bénéfice d'exploitation de 460,8 milliards de KRW à une perte d'exploitation de 1 421,4 milliards de KRW ?

SPÉCIFICATIONS DES PRODUITS

- Date d'émission : 25 avril 2025

- Nombre de pages, poids, dimensions : 407 pages | 172 × 235 × 30 mm

- ISBN13 : 9791192229607

- ISBN10 : 1192229606

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![ELLE 엘르 스페셜 에디션 A형 : 12월 [2025]](http://librairie.coreenne.fr/cdn/shop/files/b8e27a3de6c9538896439686c6b0e8fb.jpg?v=1766436872&width=3840)