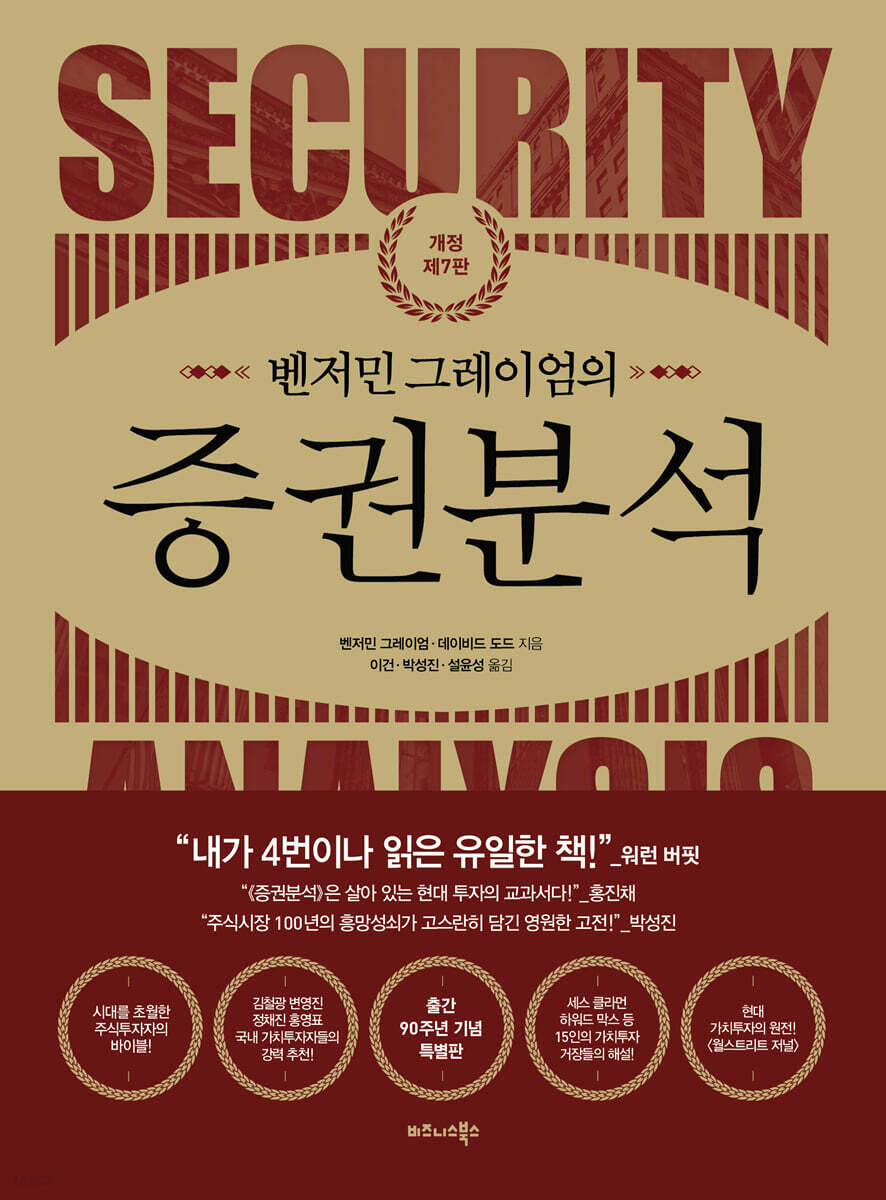

Analyse de sécurité de Benjamin Graham

|

Description

Introduction au livre

◆ Publié il y a 90 ans, « Securities Analysis » est un ouvrage incontournable pour les investisseurs en actions, la bible de l'investissement de valeur !

◆ Recommandé par Warren Buffett et Hong Jin-chae (PDG de Raccoon Asset Management) !

◆ Fortement recommandé par les investisseurs de valeur nationaux Kim Cheol-gwang, Byun Young-jin, Jeong Chae-jin et Hong Young-pyo !

◆ 7e édition révisée avec de nouveaux commentaires de 15 experts en investissement de valeur, dont le rédacteur en chef Seth Klarman et Howard Marks !

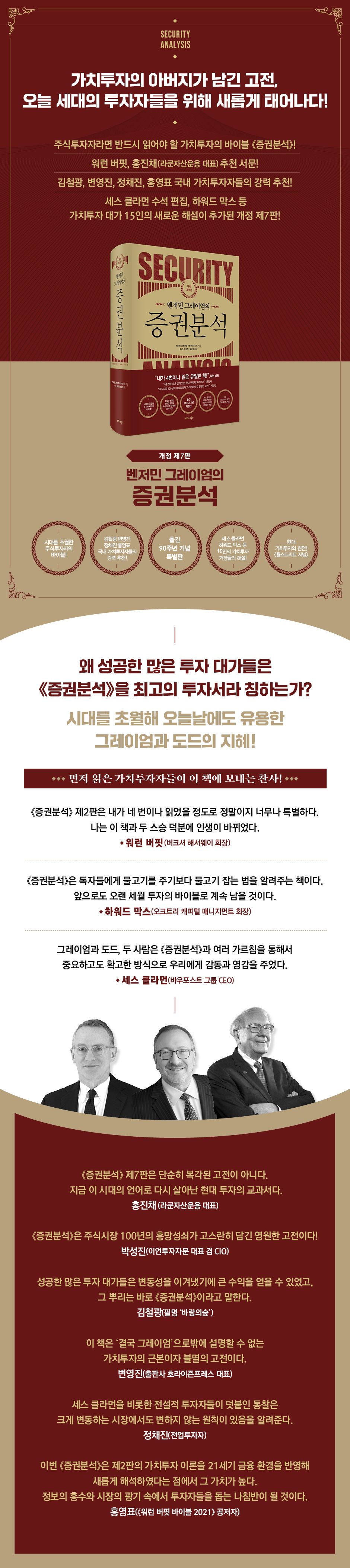

Un classique du père de l'investissement de valeur, renaissant pour les investisseurs d'aujourd'hui !

« Securities Analysis », un ouvrage dont les investisseurs en bourse ont au moins entendu parler, fait son retour avec sa 7e édition révisée après 14 ans d'absence.

« Security Analysis » est un classique parmi les classiques, considéré comme une bible par les investisseurs du monde entier depuis 90 ans, depuis la publication de la première édition en 1934 par Benjamin Graham, auteur de « The Intelligent Investor » et connu comme le « père de l’investissement de valeur ».

Cet ouvrage, vendu à plus d'un million d'exemplaires et révisé à plusieurs reprises jusqu'à sa septième édition, s'est imposé comme un « manuel d'investissement axé sur la valeur » en transmettant aux générations futures la philosophie et les techniques d'investissement axées sur la valeur établies par Benjamin Graham et David Dodd.

Cet ouvrage systématise pour la première fois plusieurs termes et concepts d'investissement et d'économie actuellement utilisés, tels que « marge de sécurité », « valeur intrinsèque », « distinction entre investissement et spéculation » et « écart entre prix et valeur marchande ».

Cette septième édition révisée, une édition spéciale commémorant le 90e anniversaire de la publication originale, reflète les nouveaux événements survenus depuis la publication de la sixième édition (tels que la pandémie, l'inflation et l'invasion de l'Ukraine par la Russie), les changements récents dans l'environnement économique et commercial, ainsi que les développements dans le secteur de l'investissement et l'analyse des valeurs mobilières.

La deuxième édition de « Security Analysis », un ouvrage très apprécié des investisseurs de valeur, dont Warren Buffett, a été révisée et enrichie de commentaires d'investisseurs et d'experts de premier plan, offrant ainsi une perspective contemporaine.

Les investisseurs axés sur la valeur et recherchant des rendements importants doivent constamment se former pour s'adapter à l'évolution du contexte, aux nouveaux titres, aux entreprises et industries émergentes et aux environnements de marché changeants.

Cette édition révisée approfondit et élargit la réflexion sur l'investissement de valeur en intégrant les points de vue de commentateurs aux expériences diverses.

La 7e édition révisée de « Security Analysis » continue de s'appuyer sur sa réputation antérieure et restera un classique précieux pour les années à venir.

◆ Recommandé par Warren Buffett et Hong Jin-chae (PDG de Raccoon Asset Management) !

◆ Fortement recommandé par les investisseurs de valeur nationaux Kim Cheol-gwang, Byun Young-jin, Jeong Chae-jin et Hong Young-pyo !

◆ 7e édition révisée avec de nouveaux commentaires de 15 experts en investissement de valeur, dont le rédacteur en chef Seth Klarman et Howard Marks !

Un classique du père de l'investissement de valeur, renaissant pour les investisseurs d'aujourd'hui !

« Securities Analysis », un ouvrage dont les investisseurs en bourse ont au moins entendu parler, fait son retour avec sa 7e édition révisée après 14 ans d'absence.

« Security Analysis » est un classique parmi les classiques, considéré comme une bible par les investisseurs du monde entier depuis 90 ans, depuis la publication de la première édition en 1934 par Benjamin Graham, auteur de « The Intelligent Investor » et connu comme le « père de l’investissement de valeur ».

Cet ouvrage, vendu à plus d'un million d'exemplaires et révisé à plusieurs reprises jusqu'à sa septième édition, s'est imposé comme un « manuel d'investissement axé sur la valeur » en transmettant aux générations futures la philosophie et les techniques d'investissement axées sur la valeur établies par Benjamin Graham et David Dodd.

Cet ouvrage systématise pour la première fois plusieurs termes et concepts d'investissement et d'économie actuellement utilisés, tels que « marge de sécurité », « valeur intrinsèque », « distinction entre investissement et spéculation » et « écart entre prix et valeur marchande ».

Cette septième édition révisée, une édition spéciale commémorant le 90e anniversaire de la publication originale, reflète les nouveaux événements survenus depuis la publication de la sixième édition (tels que la pandémie, l'inflation et l'invasion de l'Ukraine par la Russie), les changements récents dans l'environnement économique et commercial, ainsi que les développements dans le secteur de l'investissement et l'analyse des valeurs mobilières.

La deuxième édition de « Security Analysis », un ouvrage très apprécié des investisseurs de valeur, dont Warren Buffett, a été révisée et enrichie de commentaires d'investisseurs et d'experts de premier plan, offrant ainsi une perspective contemporaine.

Les investisseurs axés sur la valeur et recherchant des rendements importants doivent constamment se former pour s'adapter à l'évolution du contexte, aux nouveaux titres, aux entreprises et industries émergentes et aux environnements de marché changeants.

Cette édition révisée approfondit et élargit la réflexion sur l'investissement de valeur en intégrant les points de vue de commentateurs aux expériences diverses.

La 7e édition révisée de « Security Analysis » continue de s'appuyer sur sa réputation antérieure et restera un classique précieux pour les années à venir.

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

Recommandation : Warren Buffett

Recommandation : Un manuel vivant d'investissement moderne_Hong Jin-chae

Éloges pour la 7e édition de l'analyse de sécurité

• Introduction à ce livre

· Édition « Analyse des valeurs mobilières »

Note du traducteur : Un classique intemporel qui retrace l’ascension et la chute du marché boursier au cours des 100 dernières années. – Park Seong-jin

Préface à la septième édition : La sagesse intemporelle de Graham et Dodd_Seth Klarman

Préface à la deuxième édition

Préface à la première édition

Introduction à la 7e édition : Contexte historique de Graham et de l’analyse de sécurité – James Grant

Introduction à la politique d'investissement, deuxième édition

Partie 1 : Techniques de recherche et d'analyse

Partie 1 : Introduction : Benjamin Graham : La naissance de l'investissement de valeur et de la finance moderne_Roger Lowenstein

Chapitre 1 Portée et limites de l'analyse des valeurs mobilières.

Le concept de valeur intrinsèque

Chapitre 2 : Éléments clés du problème d'analyse.

Facteurs quantitatifs et qualitatifs

Chapitre 3 Sources d'information

Chapitre 4 : Distinction entre investissement et spéculation

Chapitre 5 Classification des valeurs mobilières

Partie 2 Investissements à revenu fixe

Partie II Introduction : Se libérer des chaînes de Bond_Howard Marks

Chapitre 6 : Principes de sélection des titres à revenu fixe 1

Chapitre 7 Principes de sélection des titres à revenu fixe 2 et 3

Chapitre 8 : Critères spécifiques d'investissement en obligations 1

Chapitre 9 : Critères spécifiques d’investissement en obligations 2 (Consultez les documents en ligne)

Chapitre 10 : Critères spécifiques pour les investissements obligataires 3

Chapitre 11 : Critères spécifiques d’investissement en obligations 4 (Consultez les documents en ligne)

Chapitre 12 : Éléments particuliers de l’analyse des obligations ferroviaires et de services publics (Voir les ressources en ligne)

Chapitre 13 : Autres éléments particuliers de l’analyse des obligations (voir les ressources en ligne)

Chapitre 14 Théorie des actions privilégiées (voir les ressources en ligne)

Chapitre 15 Techniques de sélection des actions privilégiées

Chapitre 16 Obligations rentables et obligations garanties

Chapitre 17 Obligations garanties 2

Chapitre 18 : Dispositions de protection et allégement pour les détenteurs de titres de premier rang

Chapitre 19, clause de protection 2

Chapitre 20 Dispositions relatives à la protection des actions privilégiées.

Maintien du capital subordonné (voir les ressources en ligne)

Chapitre 21 : Vérification des avoirs en actions

Partie 3 Titres spéculatifs de premier rang

Partie 3 : Introduction : Investir dans la dette en difficulté - Dominique Miel

Chapitre 22 Titres privilégiés

Chapitre 23 Caractéristiques techniques des titres privilégiés

Chapitre 24 Caractéristiques techniques des titres convertibles

Chapitre 25. Titres assortis de bons de souscription.

Titres à participation aux bénéfices.

Conversion et couverture (voir les ressources en ligne)

Chapitre 26 : Titres de premier rang à faible sécurité

Partie 4 : Théorie de l'investissement en actions ordinaires.

Facteur de dividende

Partie 4 : Introduction : Recherche et analyse pour l’investissement de valeur_Todd Combs

Chapitre 27 : Théorie de l'investissement en actions ordinaires

Chapitre 28 : Nouveaux principes de l'investissement en actions ordinaires

Chapitre 29 : Éléments de dividende dans l’analyse des actions ordinaires

Chapitre 30 : Dividendes d’actions (voir les ressources en ligne)

Partie 5 : Analyse du compte de résultat.

Facteurs de profit dans l'évaluation des actions ordinaires

Partie 5 Introduction 1 : L’évolution de l’investissement axé sur la valeur_Stephen Romick

Partie 5 Introduction 2 : S’associer avec des propriétaires-gérants – Benjamin Stein et Zachary Sternberg

Chapitre 31 : Analyse du compte de résultat

Chapitre 32 Pertes exceptionnelles et autres éléments exceptionnels dans l'état des résultats

Chapitre 33 : La ruse ingénieuse de la falsification du compte de résultat.

bénéfices des filiales

Chapitre 34 : La relation entre l'amortissement, etc. et la rentabilité

Chapitre 35 Politique d'amortissement des sociétés d'intérêt public (voir les ressources en ligne)

Chapitre 36 : Les charges d’amortissement du point de vue de l’investisseur (Voir les ressources en ligne)

Chapitre 37 : L'importance de la performance en matière de profit

Chapitre 38 : Pourquoi vous devriez remettre en question vos performances passées

Chapitre 39 : Ratio cours/bénéfice des actions ordinaires.

ajustement du changement de capital

Chapitre 40 Structure du capital

Chapitre 41 Actions ordinaires à bas prix.

Analyse des sources de revenus

Partie 6 : Analyse des états financiers.

La signification de la valeur des actifs

Partie 6 : Introduction : L’utilité de l’analyse du bilan_Seth Klarman

Chapitre 42 : Analyse des états financiers.

L'importance de la valeur comptable

Chapitre 43 : L'importance de la valeur actuelle des actifs

Chapitre 44. La signification de la valeur de liquidation.

Relation entre actionnaires et direction

Chapitre 45 : Analyse des états financiers (Conclusion)

Partie 7 Autres aspects de l'analyse des valeurs mobilières.

L'écart entre le prix et la valeur

Partie 7 : Introduction : Les marchés sont toujours inefficaces – Nancy Zimmerman

Chapitre 46 : Bons de souscription d’options d’achat d’actions (voir les ressources en ligne)

Chapitre 47 Coûts financiers et opérationnels

Chapitre 48 : Financement d'entreprise de type pyramidal

Chapitre 49 Analyse comparative d'entreprises similaires

Chapitre 50 : L'écart entre le prix et la valeur 1

Chapitre 51 : L'écart entre le prix et la valeur 2

Chapitre 52 Analyse du marché et analyse des valeurs mobilières

Partie 8 : Concepts modernes de l'investissement axé sur la valeur

Investissements mondiaux_William Dummell, Ashish Pant, Jason Moment

Investir dans les entreprises privées : une étude de cas par David Abrams

Principes et études de cas de gestion de fonds_Seth Alexander

• Annexe (voir les documents en ligne)

Introduction à la 7e édition : À propos de la 7e édition de Security Analysis_Seth Klarman

· Remerciements

• Présentation du commentateur

À propos du traducteur

Recommandation : Un manuel vivant d'investissement moderne_Hong Jin-chae

Éloges pour la 7e édition de l'analyse de sécurité

• Introduction à ce livre

· Édition « Analyse des valeurs mobilières »

Note du traducteur : Un classique intemporel qui retrace l’ascension et la chute du marché boursier au cours des 100 dernières années. – Park Seong-jin

Préface à la septième édition : La sagesse intemporelle de Graham et Dodd_Seth Klarman

Préface à la deuxième édition

Préface à la première édition

Introduction à la 7e édition : Contexte historique de Graham et de l’analyse de sécurité – James Grant

Introduction à la politique d'investissement, deuxième édition

Partie 1 : Techniques de recherche et d'analyse

Partie 1 : Introduction : Benjamin Graham : La naissance de l'investissement de valeur et de la finance moderne_Roger Lowenstein

Chapitre 1 Portée et limites de l'analyse des valeurs mobilières.

Le concept de valeur intrinsèque

Chapitre 2 : Éléments clés du problème d'analyse.

Facteurs quantitatifs et qualitatifs

Chapitre 3 Sources d'information

Chapitre 4 : Distinction entre investissement et spéculation

Chapitre 5 Classification des valeurs mobilières

Partie 2 Investissements à revenu fixe

Partie II Introduction : Se libérer des chaînes de Bond_Howard Marks

Chapitre 6 : Principes de sélection des titres à revenu fixe 1

Chapitre 7 Principes de sélection des titres à revenu fixe 2 et 3

Chapitre 8 : Critères spécifiques d'investissement en obligations 1

Chapitre 9 : Critères spécifiques d’investissement en obligations 2 (Consultez les documents en ligne)

Chapitre 10 : Critères spécifiques pour les investissements obligataires 3

Chapitre 11 : Critères spécifiques d’investissement en obligations 4 (Consultez les documents en ligne)

Chapitre 12 : Éléments particuliers de l’analyse des obligations ferroviaires et de services publics (Voir les ressources en ligne)

Chapitre 13 : Autres éléments particuliers de l’analyse des obligations (voir les ressources en ligne)

Chapitre 14 Théorie des actions privilégiées (voir les ressources en ligne)

Chapitre 15 Techniques de sélection des actions privilégiées

Chapitre 16 Obligations rentables et obligations garanties

Chapitre 17 Obligations garanties 2

Chapitre 18 : Dispositions de protection et allégement pour les détenteurs de titres de premier rang

Chapitre 19, clause de protection 2

Chapitre 20 Dispositions relatives à la protection des actions privilégiées.

Maintien du capital subordonné (voir les ressources en ligne)

Chapitre 21 : Vérification des avoirs en actions

Partie 3 Titres spéculatifs de premier rang

Partie 3 : Introduction : Investir dans la dette en difficulté - Dominique Miel

Chapitre 22 Titres privilégiés

Chapitre 23 Caractéristiques techniques des titres privilégiés

Chapitre 24 Caractéristiques techniques des titres convertibles

Chapitre 25. Titres assortis de bons de souscription.

Titres à participation aux bénéfices.

Conversion et couverture (voir les ressources en ligne)

Chapitre 26 : Titres de premier rang à faible sécurité

Partie 4 : Théorie de l'investissement en actions ordinaires.

Facteur de dividende

Partie 4 : Introduction : Recherche et analyse pour l’investissement de valeur_Todd Combs

Chapitre 27 : Théorie de l'investissement en actions ordinaires

Chapitre 28 : Nouveaux principes de l'investissement en actions ordinaires

Chapitre 29 : Éléments de dividende dans l’analyse des actions ordinaires

Chapitre 30 : Dividendes d’actions (voir les ressources en ligne)

Partie 5 : Analyse du compte de résultat.

Facteurs de profit dans l'évaluation des actions ordinaires

Partie 5 Introduction 1 : L’évolution de l’investissement axé sur la valeur_Stephen Romick

Partie 5 Introduction 2 : S’associer avec des propriétaires-gérants – Benjamin Stein et Zachary Sternberg

Chapitre 31 : Analyse du compte de résultat

Chapitre 32 Pertes exceptionnelles et autres éléments exceptionnels dans l'état des résultats

Chapitre 33 : La ruse ingénieuse de la falsification du compte de résultat.

bénéfices des filiales

Chapitre 34 : La relation entre l'amortissement, etc. et la rentabilité

Chapitre 35 Politique d'amortissement des sociétés d'intérêt public (voir les ressources en ligne)

Chapitre 36 : Les charges d’amortissement du point de vue de l’investisseur (Voir les ressources en ligne)

Chapitre 37 : L'importance de la performance en matière de profit

Chapitre 38 : Pourquoi vous devriez remettre en question vos performances passées

Chapitre 39 : Ratio cours/bénéfice des actions ordinaires.

ajustement du changement de capital

Chapitre 40 Structure du capital

Chapitre 41 Actions ordinaires à bas prix.

Analyse des sources de revenus

Partie 6 : Analyse des états financiers.

La signification de la valeur des actifs

Partie 6 : Introduction : L’utilité de l’analyse du bilan_Seth Klarman

Chapitre 42 : Analyse des états financiers.

L'importance de la valeur comptable

Chapitre 43 : L'importance de la valeur actuelle des actifs

Chapitre 44. La signification de la valeur de liquidation.

Relation entre actionnaires et direction

Chapitre 45 : Analyse des états financiers (Conclusion)

Partie 7 Autres aspects de l'analyse des valeurs mobilières.

L'écart entre le prix et la valeur

Partie 7 : Introduction : Les marchés sont toujours inefficaces – Nancy Zimmerman

Chapitre 46 : Bons de souscription d’options d’achat d’actions (voir les ressources en ligne)

Chapitre 47 Coûts financiers et opérationnels

Chapitre 48 : Financement d'entreprise de type pyramidal

Chapitre 49 Analyse comparative d'entreprises similaires

Chapitre 50 : L'écart entre le prix et la valeur 1

Chapitre 51 : L'écart entre le prix et la valeur 2

Chapitre 52 Analyse du marché et analyse des valeurs mobilières

Partie 8 : Concepts modernes de l'investissement axé sur la valeur

Investissements mondiaux_William Dummell, Ashish Pant, Jason Moment

Investir dans les entreprises privées : une étude de cas par David Abrams

Principes et études de cas de gestion de fonds_Seth Alexander

• Annexe (voir les documents en ligne)

Introduction à la 7e édition : À propos de la 7e édition de Security Analysis_Seth Klarman

· Remerciements

• Présentation du commentateur

À propos du traducteur

Image détaillée

Dans le livre

Dans ma bibliothèque, qui déborde de livres, il y en a quatre que je chéris particulièrement.

La Richesse des nations d'Adam Smith, L'Investisseur intelligent de Benjamin Graham, la deuxième édition de Security Analysis de Graham et Dodd, et l'édition de 1934 de Security Analysis qui m'a été offerte par la fille unique de Dodd, Barbara Dodd Anderson.

Ces livres ont tous été publiés il y a plus de 50 ans.

Ces quatre livres restent incroyablement précieux, même si je les lis pour la première fois.

Même si les mots se sont effacés, la sagesse contenue dans le livre demeure intacte.

La rencontre avec Graham et Dodd, d'abord à travers leurs livres puis en personne, m'a libéré de mes errances intellectuelles.

Ils m'ont tracé une feuille de route pour investir, et je la suis depuis 57 ans.

Il n'y avait absolument aucune raison de chercher d'autres cartes.

---Extrait de « Warren Buffett (Recommandation) »

Le changement est la seule constante dans le monde de l'investissement.

Tout ouvrage sur l'investissement qui se veut universel doit résister à l'épreuve du temps.

Une philosophie d'investissement réussie doit reposer sur des principes simples et solides, tout en étant flexible dans son application et sa stratégie, et capable de s'adapter au changement.

L'investissement axé sur la valeur est précisément ce type de philosophie d'investissement.

En revanche, si vous suivez les tendances du marché, vous finirez par trader de manière imprudente et par être constamment influencé par la volatilité.

---Extrait de la « Préface à la 7e édition : La sagesse intemporelle de Graham et Dodd_Seth Klarman »

Graham enseigne une approche ascendante de la sélection des actions, en commençant par la recherche et l'analyse de titres spécifiques.

Au final, ce qui compte, ce sont les bénéfices attendus et le flux de trésorerie disponible qui permettent de garantir une marge de sécurité solide.

Selon Graham, les titres qui ne remplissent pas ces conditions ne sont pas des investissements mais de la spéculation.

Les actions à la mode, les valorisations excessives des sociétés de capital-investissement, les SPAC, les cryptomonnaies et les prêts à effet de levier élevés accordés par des banques pseudo-crypto sont autant de formes de spéculation.

---Extrait de « Partie 1 Introduction : Benjamin Graham - La naissance de l'investissement de valeur et de la finance moderne_Roger Lowenstein »

Graham et Dodd privilégient le contenu à la forme, la logique aux règles.

Les critères de notation de crédit ne devraient pas être fixes, mais adaptés à l'évolution de la conjoncture mondiale.

Ce qui compte, ce n'est pas l'apparence de la caution, mais sa capacité à rembourser.

Une dette garantie n'est pas toujours préférable à une dette non garantie.

Les obligations de premier rang ne sont pas nécessairement plus avantageuses que les obligations subordonnées.

Si le rendement est suffisamment élevé, une obligation plus risquée peut s'avérer préférable à une obligation apparemment plus sûre.

Bien que le langage formel d'il y a 80 ans rende cela difficile à percevoir, une lecture attentive de cet ouvrage démontre clairement que Graham et Dodd étaient de véritables pragmatiques.

Ils ont plus de points communs que de différences avec Keynes, et conseillent de prendre des risques judicieusement (plutôt que de les éviter aveuglément) après une analyse approfondie.

---Extrait de « Partie 2 Introduction : Libérer les chaînes de Bond_Howard Marks »

Pour les investisseurs en créances en difficulté, l'élément le plus important à retenir est le risque de perte.

Il s'agit du concept de « marge de sécurité » de Graham et Dodd.

Il faut prendre en compte l'ampleur de la baisse supplémentaire que pourraient subir les prix des obligations si la situation se dégrade.

Les entreprises insolvables ont plus de risques de mal tourner.

Dans le chapitre 6 de son ouvrage « Security Analysis », Graham affirmait : « L’objectif fondamental des investisseurs obligataires ne devrait pas être de se protéger lorsque des problèmes surviennent, mais d’éviter eux-mêmes les problèmes. »

---Extrait de « Partie 3 : Introduction à l’investissement dans les créances douteuses_Dominique Miel »

Les investisseurs doivent composer avec l'incertitude et l'aléatoire.

Les décisions quotidiennes que prennent les entreprises, parfois même des décisions prises il y a des décennies, ont encore aujourd'hui un impact sur leurs activités et leurs secteurs d'activité.

La complexité de l'enchevêtrement de situations complexes et dépendantes de la trajectoire suivie rend difficile, même pour les dirigeants les plus perspicaces, d'appréhender la situation dans son ensemble.

L'information parfaite n'existe pas.

Il n'existe que des intervalles de confiance probabilistes.

C'est pourquoi une marge de sécurité est si importante en matière d'investissement.

Si nous reconnaissons que nos connaissances sont limitées, nous devons laisser place à l'erreur.

Moins vous en savez, plus votre marge de sécurité est grande.

---Extrait de « Partie 4 : Introduction à l’investissement de valeur : Recherche et analyse_Todd Combs »

Comme l'ont dit Graham et Dodd, le marché boursier est un bureau de sondage à court terme, mais il fonctionne comme une balance à long terme.

De même qu'on peut connaître la température actuelle en regardant un thermomètre, mais pas celle de demain, les fluctuations à court terme du cours d'une action ne nous renseignent en rien sur la valeur future d'une entreprise.

Grâce au comportement irrationnel des autres investisseurs, nous pouvons acheter des actions à prix réduit et les revendre à prix majoré.

(…) Bien que beaucoup de choses aient changé depuis la publication de Security Analysis, il est toujours possible d’obtenir des résultats satisfaisants en investissant à des prix qui offrent une marge de sécurité.

Je crois que l'investissement axé sur la valeur est la meilleure façon de sécuriser son capital tout en obtenant des rendements attrayants à long terme.

Bien que d'importantes variables et indicateurs financiers puissent évoluer, les principes restent valables.

---Extrait de « Partie 5 Introduction 1 : L’évolution de l’investissement de valeur_Steven Romick »

Graham et Dodd ont affirmé que bien investir consiste à se concentrer sur des investissements individuels et à les analyser en profondeur.

Il est nécessaire de bien comprendre les clauses contractuelles contenues dans les titres et les aspects pratiques liés à l'exécution des obligations contractuelles.

La modélisation précise des flux de trésorerie, la détermination d'un taux d'actualisation approprié et l'évaluation correcte de la faisabilité sont des éléments cruciaux pour le succès d'un investissement.

Étant donné l'inefficience des marchés, qui persistera probablement, nous devons concentrer nos efforts et nos capitaux là où l'écart entre le prix et la valeur est le plus important.

---Extrait de « Partie 7 Introduction : Le marché est toujours inefficace_Nancy Zimmerman »

Bien que Security Analysis se concentre sur le marché américain, les conseils de Graham et Dodd sont tout aussi utiles sur les marchés mondiaux.

Cependant, il convient de prendre en compte certains éléments supplémentaires lorsqu'on investit à l'échelle mondiale.

Premièrement, évaluer la valeur intrinsèque des entreprises étrangères est beaucoup plus difficile que pour les entreprises américaines en raison de problèmes tels que le risque de change, l'incertitude des régimes réglementaires et l'instabilité politique et économique.

De plus, des structures de gouvernance d'entreprise défaillantes peuvent exposer les actionnaires ordinaires à des risques supplémentaires.

L'influence de l'activisme actionnarial est également limitée.

Ces risques modifient considérablement la valeur future de l'entreprise, et il est difficile de prévoir combien de temps durera cette décote importante par rapport à sa valeur intrinsèque.

En conséquence, les investisseurs mondiaux doivent davantage tenir compte de la valeur intrinsèque et exiger une plus grande marge de sécurité.

La Richesse des nations d'Adam Smith, L'Investisseur intelligent de Benjamin Graham, la deuxième édition de Security Analysis de Graham et Dodd, et l'édition de 1934 de Security Analysis qui m'a été offerte par la fille unique de Dodd, Barbara Dodd Anderson.

Ces livres ont tous été publiés il y a plus de 50 ans.

Ces quatre livres restent incroyablement précieux, même si je les lis pour la première fois.

Même si les mots se sont effacés, la sagesse contenue dans le livre demeure intacte.

La rencontre avec Graham et Dodd, d'abord à travers leurs livres puis en personne, m'a libéré de mes errances intellectuelles.

Ils m'ont tracé une feuille de route pour investir, et je la suis depuis 57 ans.

Il n'y avait absolument aucune raison de chercher d'autres cartes.

---Extrait de « Warren Buffett (Recommandation) »

Le changement est la seule constante dans le monde de l'investissement.

Tout ouvrage sur l'investissement qui se veut universel doit résister à l'épreuve du temps.

Une philosophie d'investissement réussie doit reposer sur des principes simples et solides, tout en étant flexible dans son application et sa stratégie, et capable de s'adapter au changement.

L'investissement axé sur la valeur est précisément ce type de philosophie d'investissement.

En revanche, si vous suivez les tendances du marché, vous finirez par trader de manière imprudente et par être constamment influencé par la volatilité.

---Extrait de la « Préface à la 7e édition : La sagesse intemporelle de Graham et Dodd_Seth Klarman »

Graham enseigne une approche ascendante de la sélection des actions, en commençant par la recherche et l'analyse de titres spécifiques.

Au final, ce qui compte, ce sont les bénéfices attendus et le flux de trésorerie disponible qui permettent de garantir une marge de sécurité solide.

Selon Graham, les titres qui ne remplissent pas ces conditions ne sont pas des investissements mais de la spéculation.

Les actions à la mode, les valorisations excessives des sociétés de capital-investissement, les SPAC, les cryptomonnaies et les prêts à effet de levier élevés accordés par des banques pseudo-crypto sont autant de formes de spéculation.

---Extrait de « Partie 1 Introduction : Benjamin Graham - La naissance de l'investissement de valeur et de la finance moderne_Roger Lowenstein »

Graham et Dodd privilégient le contenu à la forme, la logique aux règles.

Les critères de notation de crédit ne devraient pas être fixes, mais adaptés à l'évolution de la conjoncture mondiale.

Ce qui compte, ce n'est pas l'apparence de la caution, mais sa capacité à rembourser.

Une dette garantie n'est pas toujours préférable à une dette non garantie.

Les obligations de premier rang ne sont pas nécessairement plus avantageuses que les obligations subordonnées.

Si le rendement est suffisamment élevé, une obligation plus risquée peut s'avérer préférable à une obligation apparemment plus sûre.

Bien que le langage formel d'il y a 80 ans rende cela difficile à percevoir, une lecture attentive de cet ouvrage démontre clairement que Graham et Dodd étaient de véritables pragmatiques.

Ils ont plus de points communs que de différences avec Keynes, et conseillent de prendre des risques judicieusement (plutôt que de les éviter aveuglément) après une analyse approfondie.

---Extrait de « Partie 2 Introduction : Libérer les chaînes de Bond_Howard Marks »

Pour les investisseurs en créances en difficulté, l'élément le plus important à retenir est le risque de perte.

Il s'agit du concept de « marge de sécurité » de Graham et Dodd.

Il faut prendre en compte l'ampleur de la baisse supplémentaire que pourraient subir les prix des obligations si la situation se dégrade.

Les entreprises insolvables ont plus de risques de mal tourner.

Dans le chapitre 6 de son ouvrage « Security Analysis », Graham affirmait : « L’objectif fondamental des investisseurs obligataires ne devrait pas être de se protéger lorsque des problèmes surviennent, mais d’éviter eux-mêmes les problèmes. »

---Extrait de « Partie 3 : Introduction à l’investissement dans les créances douteuses_Dominique Miel »

Les investisseurs doivent composer avec l'incertitude et l'aléatoire.

Les décisions quotidiennes que prennent les entreprises, parfois même des décisions prises il y a des décennies, ont encore aujourd'hui un impact sur leurs activités et leurs secteurs d'activité.

La complexité de l'enchevêtrement de situations complexes et dépendantes de la trajectoire suivie rend difficile, même pour les dirigeants les plus perspicaces, d'appréhender la situation dans son ensemble.

L'information parfaite n'existe pas.

Il n'existe que des intervalles de confiance probabilistes.

C'est pourquoi une marge de sécurité est si importante en matière d'investissement.

Si nous reconnaissons que nos connaissances sont limitées, nous devons laisser place à l'erreur.

Moins vous en savez, plus votre marge de sécurité est grande.

---Extrait de « Partie 4 : Introduction à l’investissement de valeur : Recherche et analyse_Todd Combs »

Comme l'ont dit Graham et Dodd, le marché boursier est un bureau de sondage à court terme, mais il fonctionne comme une balance à long terme.

De même qu'on peut connaître la température actuelle en regardant un thermomètre, mais pas celle de demain, les fluctuations à court terme du cours d'une action ne nous renseignent en rien sur la valeur future d'une entreprise.

Grâce au comportement irrationnel des autres investisseurs, nous pouvons acheter des actions à prix réduit et les revendre à prix majoré.

(…) Bien que beaucoup de choses aient changé depuis la publication de Security Analysis, il est toujours possible d’obtenir des résultats satisfaisants en investissant à des prix qui offrent une marge de sécurité.

Je crois que l'investissement axé sur la valeur est la meilleure façon de sécuriser son capital tout en obtenant des rendements attrayants à long terme.

Bien que d'importantes variables et indicateurs financiers puissent évoluer, les principes restent valables.

---Extrait de « Partie 5 Introduction 1 : L’évolution de l’investissement de valeur_Steven Romick »

Graham et Dodd ont affirmé que bien investir consiste à se concentrer sur des investissements individuels et à les analyser en profondeur.

Il est nécessaire de bien comprendre les clauses contractuelles contenues dans les titres et les aspects pratiques liés à l'exécution des obligations contractuelles.

La modélisation précise des flux de trésorerie, la détermination d'un taux d'actualisation approprié et l'évaluation correcte de la faisabilité sont des éléments cruciaux pour le succès d'un investissement.

Étant donné l'inefficience des marchés, qui persistera probablement, nous devons concentrer nos efforts et nos capitaux là où l'écart entre le prix et la valeur est le plus important.

---Extrait de « Partie 7 Introduction : Le marché est toujours inefficace_Nancy Zimmerman »

Bien que Security Analysis se concentre sur le marché américain, les conseils de Graham et Dodd sont tout aussi utiles sur les marchés mondiaux.

Cependant, il convient de prendre en compte certains éléments supplémentaires lorsqu'on investit à l'échelle mondiale.

Premièrement, évaluer la valeur intrinsèque des entreprises étrangères est beaucoup plus difficile que pour les entreprises américaines en raison de problèmes tels que le risque de change, l'incertitude des régimes réglementaires et l'instabilité politique et économique.

De plus, des structures de gouvernance d'entreprise défaillantes peuvent exposer les actionnaires ordinaires à des risques supplémentaires.

L'influence de l'activisme actionnarial est également limitée.

Ces risques modifient considérablement la valeur future de l'entreprise, et il est difficile de prévoir combien de temps durera cette décote importante par rapport à sa valeur intrinsèque.

En conséquence, les investisseurs mondiaux doivent davantage tenir compte de la valeur intrinsèque et exiger une plus grande marge de sécurité.

---Extrait de « Partie 8 Investissement mondial_William Dermal, Ashish Pant, Jason Moment »

Avis de l'éditeur

Pourquoi tant d'investisseurs prospères considèrent-ils « Security Analysis » comme le meilleur livre d'investissement jamais écrit ?

La sagesse intemporelle de Graham et Dodd reste d'actualité aujourd'hui !

« La gestion des investissements vise à garantir la sécurité du capital et des rendements satisfaisants sur la base d'une analyse approfondie. »

Toute opération qui ne répond pas à ces exigences relève de la spéculation.

« Les personnes qui achètent régulièrement des actions dont le ratio cours/bénéfice est de 20 ou plus risquent de perdre beaucoup d'argent à long terme. »

« Nous en sommes revenus au principe, établi de longue date, selon lequel il faut attendre que l’économie et le marché boursier soient en berne pour acheter des actions de premier ordre. »

« Si vous n’achetez pas maintenant, vous paierez un prix élevé et vous le regretterez plus tard. »

« Conditions d'investissement attractives pour les investisseurs novices : quelles que soient les conditions, nous n'investissons pas dans les entreprises mal notées. »

« Puisque la sécurité dépend entièrement de la capacité du débiteur à rembourser, cette capacité doit être mesurée. »

Ces conseils font partie des principes de l'investissement axé sur la valeur que Benjamin Graham et David Dodd ont transmis aux générations futures d'investisseurs dans leur ouvrage *Security Analysis*.

Bien que l'ouvrage « Security Analysis » ait été publié il y a 90 ans, les enseignements de Graham et Dodd restent étonnamment pertinents aujourd'hui.

La marge de sécurité, la valeur intrinsèque et la distinction entre investissement et spéculation dont ils parlaient sont des repères qui restent pertinents pour les investisseurs d'aujourd'hui.

Bien sûr, le monde a beaucoup changé.

Auparavant, la valeur d'une entreprise provenait d'actifs tangibles comme les usines et les chemins de fer, mais aujourd'hui, les actifs intangibles comme les personnes, la propriété intellectuelle, les marques et les effets de réseau sont essentiels.

Les entreprises de l'ère numérique créent de nouveaux modèles de revenus caractérisés par une évolutivité rapide et des structures de coûts réduites.

Mais cela ne signifie pas que les principes changent.

La leçon consistant à évaluer de manière critique la rentabilité d'une entreprise et à n'investir que lorsque son prix est nettement inférieur à sa valeur intrinsèque reste le point de départ d'un investissement réussi.

La réponse est claire à cet égard, compte tenu du récent boom des investissements.

Les actions liées aux mèmes ne sont rien de plus que des investissements spéculatifs alimentés par les phénomènes des médias sociaux, et les actions des SPAC sont impossibles à analyser avant la fusion.

Les fonds de capital-investissement génèrent des profits grâce à un fort effet de levier, mais la hausse des taux d'intérêt peut en réalité être préjudiciable.

Voici donc ce que Graham dirait aujourd'hui aux investisseurs :

« Considérez la valeur intrinsèque. »

Attention à l'effet de levier.

« Évitez ce que vous ne pouvez pas analyser. » C’est précisément pourquoi l’analyse de la sécurité est encore lue de génération en génération.

Warren Buffett a dit de son ouvrage « Security Analysis » qu'il s'agissait du « livre qui a changé ma vie », et il a fait de la distinction entre investissement et spéculation, qui nécessite une analyse approfondie pour garantir la sécurité du capital et des rendements satisfaisants, sa philosophie de toujours.

Seth Klarman a placé le principe de « marge de sécurité », qui est au cœur de ce livre, au centre de sa philosophie d'investissement, et a même intitulé son livre « Marge de sécurité ».

Howard Marks estime que les opportunités découlent de l'écart entre la valeur intrinsèque et le prix du marché, ce qui correspond à l'analyse de l'inefficience du marché qui a été mise en avant dès le début dans l'ouvrage « Security Analysis ».

Todd Combs de Berkshire Hathaway, surnommé le « jeune Buffett », l'a également lu à plusieurs reprises et l'a utilisé comme manuel pour sa stratégie d'investissement et sa formation analytique.

L'avantage que ces experts soulignent généralement est que « Security Analysis » n'est pas simplement un livre sur des techniques simples, mais un ouvrage qui change fondamentalement la mentalité et l'attitude des investisseurs.

Publié il y a 90 ans, cet ouvrage va bien au-delà des turbulences du marché boursier américain du XXe siècle.

L'histoire de « Securities Analysis », devenu un manuel d'investissement axé sur la valeur !

L'ouvrage « Security Analysis » a été publié pour la première fois en 1934 et a depuis été révisé et publié à plusieurs reprises, reflétant l'évolution de la théorie de l'investissement de valeur et les changements de l'environnement financier.

· La première édition (1934) peut être qualifiée de « livre d'investissement né dans le chaos d'une grande prospérité et d'un grand krach ».

Ce fut une période de bouleversements sans précédent, marquée par la Grande Dépression qui sombrait aux États-Unis et dans le monde.

De son sommet en 1929 à son creux en 1932, l'indice Dow Jones a chuté de près de 90 % en trois ans, et Graham lui-même a subi une perte massive de 70 % de ses actifs.

Pour autant, il n'était pas pessimiste. Au contraire, il analysait la valeur intrinsèque des actions et des obligations dans des conditions de marché incertaines et proposait le premier le concept de « marge de sécurité ».

Ainsi, la première édition constitue une version historique qui systématise les principes de l'investissement de valeur.

· 1940, année de publication de la deuxième édition, correspondait à l'apogée de la Seconde Guerre mondiale.

Graham et Dodd étaient préoccupés par l'incertitude croissante qui régnait au lendemain de la guerre, mais ils n'ont pas modifié les fondements de leur analyse.

Il renforce plutôt le cadre théorique de l'investissement de valeur en corrigeant certaines faiblesses de la première édition, notamment en élargissant l'analyse des obligations et des actions privilégiées et en affinant les techniques d'analyse d'entreprise.

C’est pourquoi de nombreux investisseurs, dont Warren Buffett, considèrent cette version comme la « version originale ».

· De mi-1949 à début 1966, le marché boursier américain a connu son plus grand âge d'or depuis la Grande Dépression, l'indice Dow Jones Industrial Average ayant été multiplié par près de six.

La troisième édition, publiée en 1951 au début de ce marché haussier, recommandait aux auteurs de se concentrer davantage sur les actions ordinaires saines et génératrices de revenus que sur la monnaie, compte tenu de l'inévitable inflation d'après-guerre.

Cette troisième édition est la dernière écrite directement par Graham et Dodd.

· La quatrième édition (révisée en 1962) a été coécrite par Graham, Dodd et Sidney Cottle, ancien directeur financier du Stanford Research Institute.

Il s'agit d'une version étendue qui couvre les tendances et les actions de croissance.

Les années 1960 furent une ère de croissance.

Les fonds communs de placement affluaient et les investisseurs investissaient massivement dans les actions de croissance dans l'espoir d'obtenir des rendements élevés à court terme.

Même les experts considéraient l'analyse fondamentale d'une entreprise comme dénuée de sens et évaluaient sa valeur uniquement sur la base des tendances de ses bénéfices.

Seuls Graham et un jeune Warren Buffett étaient pessimistes quant à la situation.

La 5e édition (révisée en 1988) a été publiée après la mort de Graham.

Sidney Cottle est le rédacteur en chef, et l'économiste Roger Murray et le chercheur en investissement Frank E.

Block) a complété le contenu.

Comprend une préface de Warren Buffett.

Après le krach boursier du lundi noir de 1987, les investisseurs ont fui le marché et les actions à bas prix ont recommencé à affluer.

Le marché, qui avait longtemps évolué latéralement, est entré dans une nouvelle longue phase de croissance haussière, du milieu de l'année 1982 jusqu'à l'éclatement de la bulle Internet au début des années 2000.

La 6e édition (révisée en 2009) a été éditée par Seth Klarman, et 11 investisseurs de valeur ultérieurs, dont Howard Marks, ont utilisé la 2e édition comme texte de base, en ajoutant des commentaires pour s'adapter à l'environnement financier du début du 21e siècle.

Immédiatement après la publication.

La crise financière provoquée par la crise des prêts hypothécaires à risque a entraîné une grave récession sur le marché.

· Cette 7e édition (révisée en 2023) est une édition révisée publiée 14 ans après la 6e édition, et est basée sur la 2e édition de 1940, avec un commentaire sur le texte original et une perspective moderne.

Après la crise financière, le marché a connu une période de forte croissance pendant 11 ans grâce à diverses interventions gouvernementales.

Mais des événements majeurs comme la pandémie, l'inflation et l'invasion de l'Ukraine par la Russie ont accru l'incertitude.

La 7e édition présente une méthode d'application des principes de Graham et Dodd à l'environnement d'investissement moderne, dans le contexte des récents changements économiques et sociaux.

À cette fin, des investisseurs de renom tels que James Grant, Roger Lowenstein et Howard Marks ont participé en tant que commentateurs et ont apporté leurs propres points de vue.

La partie 8, en particulier, apporte un éclairage nouveau sur les principes de stratégie et les opportunités sur le marché mondial, l'investissement dans les sociétés non cotées et la gestion de fonds, en se concentrant sur le thème des « concepts modernes de l'investissement de valeur ».

Commentateur de la 7e édition

Seth A. Klarman

Klarman) : rédacteur en chef de la 7e édition.

PDG et gestionnaire de portefeuille de The Baupost Group, LLC.

Depuis 1983, nous gérons avec succès plusieurs fonds d'investissement en utilisant les principes de l'investissement axé sur la valeur.

Il est également l'auteur de l'ouvrage classique sur l'investissement de valeur, Margin of Safety.

James Grant : [Observateur des taux d'intérêt de Grant]

Fondateur et rédacteur en chef, il écrit sur les marchés et la finance depuis un demi-siècle.

Il a été co-éditeur de la 6e édition de Security Analysis.

Roger Lowenstein : Éminent auteur financier américain, il a écrit des ouvrages sur l'histoire économique et la finance.

Il est l'auteur des best-sellers Warren Buffett et The Greatest Money Maker.

Howard S. Marks

Marks) : Fondateur et président d'Oaktree Capital Management, LP.

Il a investi très tôt dans des obligations à haut rendement et suit avec passion les travaux de Graham et Dodd.

Dominique Mielle : Il a été associé et gestionnaire de portefeuille au sein d'un important fonds spéculatif spécialisé dans les investissements en créances en difficulté. Il a joué un rôle clé dans des faillites complexes, notamment celles de PG&E, de Porto Rico et d'une grande compagnie aérienne américaine.

En 2017, elle a été incluse dans la liste des « 50 femmes leaders dans les fonds spéculatifs » établie par The Hedge Fund Journal et Ernst & Young.

Todd A. Combs

Combs) : Président-directeur général de Geico et directeur des investissements de Berkshire Hathaway.

Il est également administrateur chez JP Morgan Chase depuis 2016.

Steven Romick : Associé chez First Pacific Advisors, une société de placement en investissement axée sur la valeur.

Morningstar lui a décerné le prix « Gestionnaire de fonds d'allocation d'actifs américain de l'année » 2013 pour son fonds FPA Crescent, qu'il gérait, pour avoir obtenu le rendement ajusté au risque le plus élevé parmi les fonds communs de placement.

Zachary S. Sternberg

Sternberg), Benjamin F. Stein

Stein) : Les deux ont fondé ensemble Spruce House Partnership à New York en 2005, alors qu'ils étaient en deuxième année à l'Université de Pennsylvanie.

A fait.

Ce fonds d'investissement réalise des investissements à long terme dans des sociétés cotées et non cotées gérées par leurs propriétaires.

Nancy Zimmerman : Cofondatrice et associée de Bracebridge Capital, un fonds spéculatif basé à Boston qui vise des rendements absolus.

William Duhamel, Jason E.

Moment), Ashish Pant : Route One Investment Company, LP, fondée en 2010

Ce sont des représentants.

Root One investit à l'échelle mondiale en utilisant une approche d'investissement axée sur la valeur.

David Abrams : Il est le PDG d'Abrams Capital Management, un fonds spéculatif fondé à Boston en 1999.

Seth Alexander : Président de MIT Investment Management Company (MITIMCo), une division du MIT. Il gère les actifs financiers du MIT, notamment son fonds de dotation, son régime de retraite et ses fonds de prestations aux retraités.

La sagesse intemporelle de Graham et Dodd reste d'actualité aujourd'hui !

« La gestion des investissements vise à garantir la sécurité du capital et des rendements satisfaisants sur la base d'une analyse approfondie. »

Toute opération qui ne répond pas à ces exigences relève de la spéculation.

« Les personnes qui achètent régulièrement des actions dont le ratio cours/bénéfice est de 20 ou plus risquent de perdre beaucoup d'argent à long terme. »

« Nous en sommes revenus au principe, établi de longue date, selon lequel il faut attendre que l’économie et le marché boursier soient en berne pour acheter des actions de premier ordre. »

« Si vous n’achetez pas maintenant, vous paierez un prix élevé et vous le regretterez plus tard. »

« Conditions d'investissement attractives pour les investisseurs novices : quelles que soient les conditions, nous n'investissons pas dans les entreprises mal notées. »

« Puisque la sécurité dépend entièrement de la capacité du débiteur à rembourser, cette capacité doit être mesurée. »

Ces conseils font partie des principes de l'investissement axé sur la valeur que Benjamin Graham et David Dodd ont transmis aux générations futures d'investisseurs dans leur ouvrage *Security Analysis*.

Bien que l'ouvrage « Security Analysis » ait été publié il y a 90 ans, les enseignements de Graham et Dodd restent étonnamment pertinents aujourd'hui.

La marge de sécurité, la valeur intrinsèque et la distinction entre investissement et spéculation dont ils parlaient sont des repères qui restent pertinents pour les investisseurs d'aujourd'hui.

Bien sûr, le monde a beaucoup changé.

Auparavant, la valeur d'une entreprise provenait d'actifs tangibles comme les usines et les chemins de fer, mais aujourd'hui, les actifs intangibles comme les personnes, la propriété intellectuelle, les marques et les effets de réseau sont essentiels.

Les entreprises de l'ère numérique créent de nouveaux modèles de revenus caractérisés par une évolutivité rapide et des structures de coûts réduites.

Mais cela ne signifie pas que les principes changent.

La leçon consistant à évaluer de manière critique la rentabilité d'une entreprise et à n'investir que lorsque son prix est nettement inférieur à sa valeur intrinsèque reste le point de départ d'un investissement réussi.

La réponse est claire à cet égard, compte tenu du récent boom des investissements.

Les actions liées aux mèmes ne sont rien de plus que des investissements spéculatifs alimentés par les phénomènes des médias sociaux, et les actions des SPAC sont impossibles à analyser avant la fusion.

Les fonds de capital-investissement génèrent des profits grâce à un fort effet de levier, mais la hausse des taux d'intérêt peut en réalité être préjudiciable.

Voici donc ce que Graham dirait aujourd'hui aux investisseurs :

« Considérez la valeur intrinsèque. »

Attention à l'effet de levier.

« Évitez ce que vous ne pouvez pas analyser. » C’est précisément pourquoi l’analyse de la sécurité est encore lue de génération en génération.

Warren Buffett a dit de son ouvrage « Security Analysis » qu'il s'agissait du « livre qui a changé ma vie », et il a fait de la distinction entre investissement et spéculation, qui nécessite une analyse approfondie pour garantir la sécurité du capital et des rendements satisfaisants, sa philosophie de toujours.

Seth Klarman a placé le principe de « marge de sécurité », qui est au cœur de ce livre, au centre de sa philosophie d'investissement, et a même intitulé son livre « Marge de sécurité ».

Howard Marks estime que les opportunités découlent de l'écart entre la valeur intrinsèque et le prix du marché, ce qui correspond à l'analyse de l'inefficience du marché qui a été mise en avant dès le début dans l'ouvrage « Security Analysis ».

Todd Combs de Berkshire Hathaway, surnommé le « jeune Buffett », l'a également lu à plusieurs reprises et l'a utilisé comme manuel pour sa stratégie d'investissement et sa formation analytique.

L'avantage que ces experts soulignent généralement est que « Security Analysis » n'est pas simplement un livre sur des techniques simples, mais un ouvrage qui change fondamentalement la mentalité et l'attitude des investisseurs.

Publié il y a 90 ans, cet ouvrage va bien au-delà des turbulences du marché boursier américain du XXe siècle.

L'histoire de « Securities Analysis », devenu un manuel d'investissement axé sur la valeur !

L'ouvrage « Security Analysis » a été publié pour la première fois en 1934 et a depuis été révisé et publié à plusieurs reprises, reflétant l'évolution de la théorie de l'investissement de valeur et les changements de l'environnement financier.

· La première édition (1934) peut être qualifiée de « livre d'investissement né dans le chaos d'une grande prospérité et d'un grand krach ».

Ce fut une période de bouleversements sans précédent, marquée par la Grande Dépression qui sombrait aux États-Unis et dans le monde.

De son sommet en 1929 à son creux en 1932, l'indice Dow Jones a chuté de près de 90 % en trois ans, et Graham lui-même a subi une perte massive de 70 % de ses actifs.

Pour autant, il n'était pas pessimiste. Au contraire, il analysait la valeur intrinsèque des actions et des obligations dans des conditions de marché incertaines et proposait le premier le concept de « marge de sécurité ».

Ainsi, la première édition constitue une version historique qui systématise les principes de l'investissement de valeur.

· 1940, année de publication de la deuxième édition, correspondait à l'apogée de la Seconde Guerre mondiale.

Graham et Dodd étaient préoccupés par l'incertitude croissante qui régnait au lendemain de la guerre, mais ils n'ont pas modifié les fondements de leur analyse.

Il renforce plutôt le cadre théorique de l'investissement de valeur en corrigeant certaines faiblesses de la première édition, notamment en élargissant l'analyse des obligations et des actions privilégiées et en affinant les techniques d'analyse d'entreprise.

C’est pourquoi de nombreux investisseurs, dont Warren Buffett, considèrent cette version comme la « version originale ».

· De mi-1949 à début 1966, le marché boursier américain a connu son plus grand âge d'or depuis la Grande Dépression, l'indice Dow Jones Industrial Average ayant été multiplié par près de six.

La troisième édition, publiée en 1951 au début de ce marché haussier, recommandait aux auteurs de se concentrer davantage sur les actions ordinaires saines et génératrices de revenus que sur la monnaie, compte tenu de l'inévitable inflation d'après-guerre.

Cette troisième édition est la dernière écrite directement par Graham et Dodd.

· La quatrième édition (révisée en 1962) a été coécrite par Graham, Dodd et Sidney Cottle, ancien directeur financier du Stanford Research Institute.

Il s'agit d'une version étendue qui couvre les tendances et les actions de croissance.

Les années 1960 furent une ère de croissance.

Les fonds communs de placement affluaient et les investisseurs investissaient massivement dans les actions de croissance dans l'espoir d'obtenir des rendements élevés à court terme.

Même les experts considéraient l'analyse fondamentale d'une entreprise comme dénuée de sens et évaluaient sa valeur uniquement sur la base des tendances de ses bénéfices.

Seuls Graham et un jeune Warren Buffett étaient pessimistes quant à la situation.

La 5e édition (révisée en 1988) a été publiée après la mort de Graham.

Sidney Cottle est le rédacteur en chef, et l'économiste Roger Murray et le chercheur en investissement Frank E.

Block) a complété le contenu.

Comprend une préface de Warren Buffett.

Après le krach boursier du lundi noir de 1987, les investisseurs ont fui le marché et les actions à bas prix ont recommencé à affluer.

Le marché, qui avait longtemps évolué latéralement, est entré dans une nouvelle longue phase de croissance haussière, du milieu de l'année 1982 jusqu'à l'éclatement de la bulle Internet au début des années 2000.

La 6e édition (révisée en 2009) a été éditée par Seth Klarman, et 11 investisseurs de valeur ultérieurs, dont Howard Marks, ont utilisé la 2e édition comme texte de base, en ajoutant des commentaires pour s'adapter à l'environnement financier du début du 21e siècle.

Immédiatement après la publication.

La crise financière provoquée par la crise des prêts hypothécaires à risque a entraîné une grave récession sur le marché.

· Cette 7e édition (révisée en 2023) est une édition révisée publiée 14 ans après la 6e édition, et est basée sur la 2e édition de 1940, avec un commentaire sur le texte original et une perspective moderne.

Après la crise financière, le marché a connu une période de forte croissance pendant 11 ans grâce à diverses interventions gouvernementales.

Mais des événements majeurs comme la pandémie, l'inflation et l'invasion de l'Ukraine par la Russie ont accru l'incertitude.

La 7e édition présente une méthode d'application des principes de Graham et Dodd à l'environnement d'investissement moderne, dans le contexte des récents changements économiques et sociaux.

À cette fin, des investisseurs de renom tels que James Grant, Roger Lowenstein et Howard Marks ont participé en tant que commentateurs et ont apporté leurs propres points de vue.

La partie 8, en particulier, apporte un éclairage nouveau sur les principes de stratégie et les opportunités sur le marché mondial, l'investissement dans les sociétés non cotées et la gestion de fonds, en se concentrant sur le thème des « concepts modernes de l'investissement de valeur ».

Commentateur de la 7e édition

Seth A. Klarman

Klarman) : rédacteur en chef de la 7e édition.

PDG et gestionnaire de portefeuille de The Baupost Group, LLC.

Depuis 1983, nous gérons avec succès plusieurs fonds d'investissement en utilisant les principes de l'investissement axé sur la valeur.

Il est également l'auteur de l'ouvrage classique sur l'investissement de valeur, Margin of Safety.

James Grant : [Observateur des taux d'intérêt de Grant]

Fondateur et rédacteur en chef, il écrit sur les marchés et la finance depuis un demi-siècle.

Il a été co-éditeur de la 6e édition de Security Analysis.

Roger Lowenstein : Éminent auteur financier américain, il a écrit des ouvrages sur l'histoire économique et la finance.

Il est l'auteur des best-sellers Warren Buffett et The Greatest Money Maker.

Howard S. Marks

Marks) : Fondateur et président d'Oaktree Capital Management, LP.

Il a investi très tôt dans des obligations à haut rendement et suit avec passion les travaux de Graham et Dodd.

Dominique Mielle : Il a été associé et gestionnaire de portefeuille au sein d'un important fonds spéculatif spécialisé dans les investissements en créances en difficulté. Il a joué un rôle clé dans des faillites complexes, notamment celles de PG&E, de Porto Rico et d'une grande compagnie aérienne américaine.

En 2017, elle a été incluse dans la liste des « 50 femmes leaders dans les fonds spéculatifs » établie par The Hedge Fund Journal et Ernst & Young.

Todd A. Combs

Combs) : Président-directeur général de Geico et directeur des investissements de Berkshire Hathaway.

Il est également administrateur chez JP Morgan Chase depuis 2016.

Steven Romick : Associé chez First Pacific Advisors, une société de placement en investissement axée sur la valeur.

Morningstar lui a décerné le prix « Gestionnaire de fonds d'allocation d'actifs américain de l'année » 2013 pour son fonds FPA Crescent, qu'il gérait, pour avoir obtenu le rendement ajusté au risque le plus élevé parmi les fonds communs de placement.

Zachary S. Sternberg

Sternberg), Benjamin F. Stein

Stein) : Les deux ont fondé ensemble Spruce House Partnership à New York en 2005, alors qu'ils étaient en deuxième année à l'Université de Pennsylvanie.

A fait.

Ce fonds d'investissement réalise des investissements à long terme dans des sociétés cotées et non cotées gérées par leurs propriétaires.

Nancy Zimmerman : Cofondatrice et associée de Bracebridge Capital, un fonds spéculatif basé à Boston qui vise des rendements absolus.

William Duhamel, Jason E.

Moment), Ashish Pant : Route One Investment Company, LP, fondée en 2010

Ce sont des représentants.

Root One investit à l'échelle mondiale en utilisant une approche d'investissement axée sur la valeur.

David Abrams : Il est le PDG d'Abrams Capital Management, un fonds spéculatif fondé à Boston en 1999.

Seth Alexander : Président de MIT Investment Management Company (MITIMCo), une division du MIT. Il gère les actifs financiers du MIT, notamment son fonds de dotation, son régime de retraite et ses fonds de prestations aux retraités.

SPÉCIFICATIONS DES PRODUITS

- Date d'émission : 22 septembre 2025

- Format : Guide de reliure de livres à couverture rigide

Nombre de pages, poids, dimensions : 868 pages | 1 554 g | 170 × 230 × 46 mm

- ISBN13 : 9791162544389

- ISBN10 : 1162544384

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![GQ KOREA Mark (Mensuel) : décembre [2025]](http://librairie.coreenne.fr/cdn/shop/files/8ef265dbbfbf186523ed75ba7319009d.jpg?v=1765340328&width=3840)