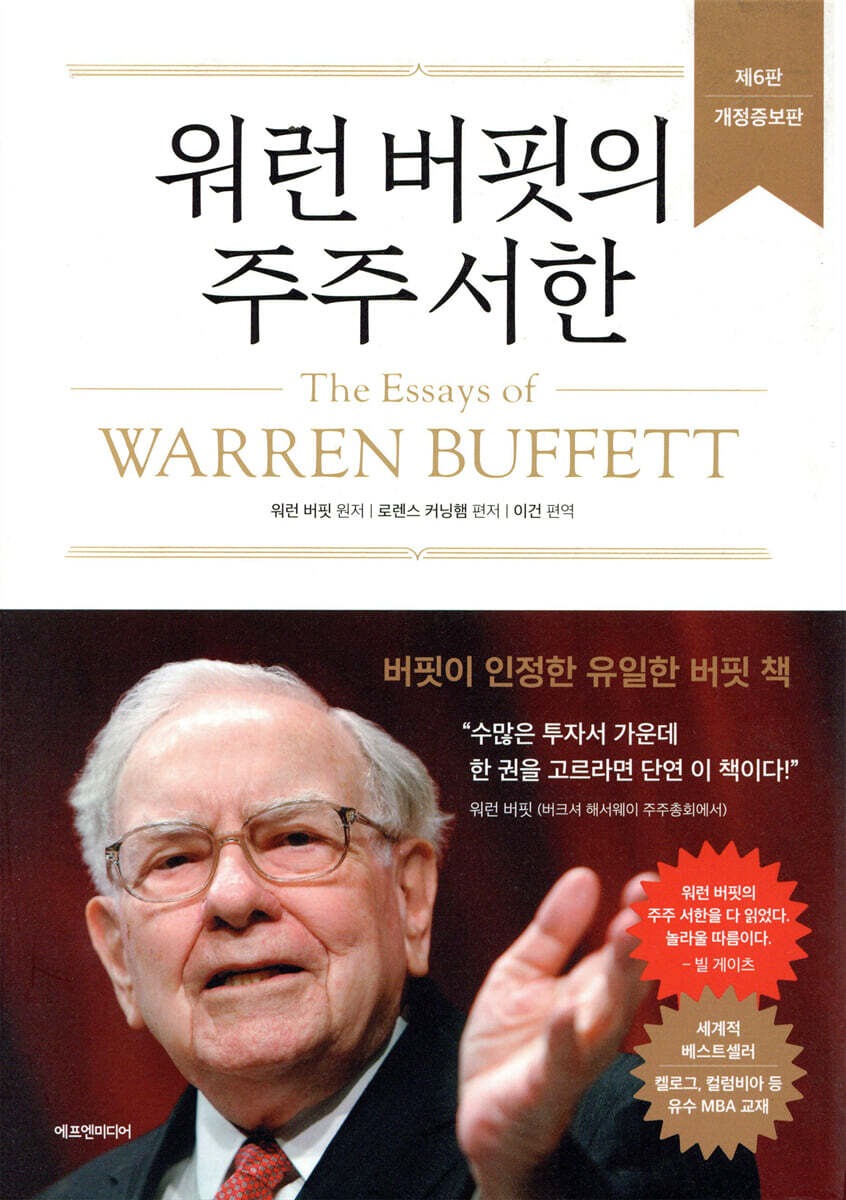

Lettre aux actionnaires de Warren Buffett

|

Description

Introduction au livre

Une mine d'informations sur la « connaissance » Une "masterclass" intemporelle pour les investisseurs, couvrant non seulement l'investissement mais aussi la gestion et la sagesse de la vie. Les lettres aux actionnaires de Warren Buffett, écrites avec soin pendant 43 ans, de 1979 à 2021 (publiées en 2022), ont été compilées en un seul volume pour être facilement compréhensibles par les investisseurs ordinaires. Lawrence Cunningham, un expert de Buffett reconnu par Warren Buffett lui-même, a réorganisé les volumineuses lettres aux actionnaires en 10 thèmes, et Lee Geon, traducteur expert en ouvrages d'investissement, les a réorganisées et traduites pour répondre aux besoins des investisseurs coréens. On considère qu'il a « organisé le système intellectuel à la fois simple et complexe de Buffett et le "grand univers Buffett" de manière ordonnée et claire ». « Les Essais de Warren Buffett » est également important en ce sens que Buffett l'a officiellement recommandé comme le meilleur livre représentant sa philosophie lors des assemblées générales annuelles des actionnaires de Berkshire Hathaway (1998 et 2000). Depuis sa première publication en 1997, il a été révisé et augmenté à plusieurs reprises, et est devenu un best-seller mondial, utilisé comme manuel dans des écoles de commerce prestigieuses telles que Kellogg et Columbia. Dans cet ouvrage, Warren Buffett partage généreusement son expertise sur les principes fondamentaux d'une saine gestion d'entreprise, la sélection et l'investissement des gestionnaires, l'évaluation des entreprises et l'utilisation de l'information financière. Il est indéniable que ce livre est un ouvrage de référence intemporel pour les investisseurs désireux d'apprendre la philosophie et les méthodes d'investissement du « plus grand investisseur de l'histoire », tout en offrant une mine de sagesse et une perspective globale aux dirigeants d'entreprise comme au grand public. |

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

Recommandation | Le pouvoir de l'originalité _ Choi Jun-cheol

Recommandation | Pourquoi Buffett _ Hong Jin-chae

Préface de l'éditeur

Préface.

Principes commerciaux liés au propriétaire

Chapitre 1.

Gouvernance d'entreprise

UN.

divulgation complète et équitable

B.

Conseil d'administration et direction

C.

L'agonie des fermetures d'usines

D.

entreprises d'intérêt public et contrats sociaux

E.

Philanthropie d'entreprise axée sur les actionnaires

F.

Principes de rémunération des dirigeants

G.

Vous pouvez perdre de l'argent, mais vous ne devez pas perdre votre réputation.

H.

Une culture d'entreprise avec un fort sentiment d'appartenance

Chapitre 2.

investir

UN.

Investissement immobilier et investissement en actions

B.

Monsieur Marché

C.

Conditions d'arbitrage

D.

Réfutation de la théorie de l'efficience des marchés

E.

L'expression « investissement axé sur la valeur » est redondante.

F.

Investissement intelligent

G.

Investissement dans les mégots de cigarettes et pratiques institutionnelles

H.

La dette est dangereuse

Chapitre 3.

Alternatives aux actions

UN.

Le type d'investissement le plus excellent

B.

La parabole des obligations pourries et du poignard

C.

Un voleur portant une obligation à coupon zéro et un masque de ski

D.

Investissement en actions privilégiées

E.

À propos des produits dérivés

F.

Le déficit budgétaire est acceptable, mais le déficit du compte courant pose problème.

G.

Une maison n'est pas quelque chose que l'on achète, c'est quelque chose que l'on possède.

H.

Excellente coentreprise

Chapitre 4.

action

UN.

Les fonds indiciels finissent par l'emporter.

B.

Actionnaires appropriés pour l'entreprise

C.

Fractionnement d'actions et le pied invisible

D.

Émission d'actions B de Berkshire

E.

Conditions de rachat d'actions propres

F.

Dividendes et allocation du capital

Chapitre 5.

acquisitions d'entreprises

UN.

De mauvaises incitations à payer des prix élevés

B.

Rachats raisonnables d'actions du Trésor et courrier vert

C.

La vérité et les mensonges des rachats par endettement

D.

politique d'acquisition saine

E.

vente d'entreprise gagnant-gagnant

F.

Les atouts de Berkshire en matière d'acquisitions

Chapitre 6.

évaluation

UN.

Ésope et la théorie de l'inefficience forestière

B.

À propos de la valeur intrinsèque, de la valeur comptable et du prix du marché

C.

Revenu déclaré et revenu global

D.

goodwill économique et goodwill comptable

E.

Erreurs relatives aux intérêts des actionnaires et aux flux de trésorerie

F.

Comment évaluer les options

Chapitre 7.

comptabilité

A. Satire sur US Steel

B.

Difficulté à établir des normes

C.

Un comité d'audit qui n'est pas reconnaissant

D.

Le jeu des chiffres du manager

E.

Estimations des pensions et prestations de retraite

F.

Le revenu net n'a aucune signification.

G.

angles morts en comptabilité

Chapitre 8.

devoir

UN.

Qui supporte l'impôt sur les sociétés ?

B.

L'impact des impôts sur les bénéfices

Chapitre 9.

histoire

UN.

Miracle américain

B.

La productivité engendre la prospérité

C.

Ne pariez pas contre la chute de l'Amérique.

Chapitre 10.

Conclusion

UN.

La culture d'entreprise de Berkshire

B.

Le « système Berkshire » de Charlie Munger

C.

Le Livre de Mathusalem

Résumé du chapitre (Lawrence Cunningham)

1.

Gouvernance d'entreprise

2.

investir

3.

Alternatives aux actions

4.

action

5.

acquisitions d'entreprises

6.

évaluation

7.

comptabilité

8.

devoir

9.

histoire

10.

Conclusion

Données | Comparaison des performances de Berkshire et du S&P 500

Note du traducteur

Recherche

Recommandation | Pourquoi Buffett _ Hong Jin-chae

Préface de l'éditeur

Préface.

Principes commerciaux liés au propriétaire

Chapitre 1.

Gouvernance d'entreprise

UN.

divulgation complète et équitable

B.

Conseil d'administration et direction

C.

L'agonie des fermetures d'usines

D.

entreprises d'intérêt public et contrats sociaux

E.

Philanthropie d'entreprise axée sur les actionnaires

F.

Principes de rémunération des dirigeants

G.

Vous pouvez perdre de l'argent, mais vous ne devez pas perdre votre réputation.

H.

Une culture d'entreprise avec un fort sentiment d'appartenance

Chapitre 2.

investir

UN.

Investissement immobilier et investissement en actions

B.

Monsieur Marché

C.

Conditions d'arbitrage

D.

Réfutation de la théorie de l'efficience des marchés

E.

L'expression « investissement axé sur la valeur » est redondante.

F.

Investissement intelligent

G.

Investissement dans les mégots de cigarettes et pratiques institutionnelles

H.

La dette est dangereuse

Chapitre 3.

Alternatives aux actions

UN.

Le type d'investissement le plus excellent

B.

La parabole des obligations pourries et du poignard

C.

Un voleur portant une obligation à coupon zéro et un masque de ski

D.

Investissement en actions privilégiées

E.

À propos des produits dérivés

F.

Le déficit budgétaire est acceptable, mais le déficit du compte courant pose problème.

G.

Une maison n'est pas quelque chose que l'on achète, c'est quelque chose que l'on possède.

H.

Excellente coentreprise

Chapitre 4.

action

UN.

Les fonds indiciels finissent par l'emporter.

B.

Actionnaires appropriés pour l'entreprise

C.

Fractionnement d'actions et le pied invisible

D.

Émission d'actions B de Berkshire

E.

Conditions de rachat d'actions propres

F.

Dividendes et allocation du capital

Chapitre 5.

acquisitions d'entreprises

UN.

De mauvaises incitations à payer des prix élevés

B.

Rachats raisonnables d'actions du Trésor et courrier vert

C.

La vérité et les mensonges des rachats par endettement

D.

politique d'acquisition saine

E.

vente d'entreprise gagnant-gagnant

F.

Les atouts de Berkshire en matière d'acquisitions

Chapitre 6.

évaluation

UN.

Ésope et la théorie de l'inefficience forestière

B.

À propos de la valeur intrinsèque, de la valeur comptable et du prix du marché

C.

Revenu déclaré et revenu global

D.

goodwill économique et goodwill comptable

E.

Erreurs relatives aux intérêts des actionnaires et aux flux de trésorerie

F.

Comment évaluer les options

Chapitre 7.

comptabilité

A. Satire sur US Steel

B.

Difficulté à établir des normes

C.

Un comité d'audit qui n'est pas reconnaissant

D.

Le jeu des chiffres du manager

E.

Estimations des pensions et prestations de retraite

F.

Le revenu net n'a aucune signification.

G.

angles morts en comptabilité

Chapitre 8.

devoir

UN.

Qui supporte l'impôt sur les sociétés ?

B.

L'impact des impôts sur les bénéfices

Chapitre 9.

histoire

UN.

Miracle américain

B.

La productivité engendre la prospérité

C.

Ne pariez pas contre la chute de l'Amérique.

Chapitre 10.

Conclusion

UN.

La culture d'entreprise de Berkshire

B.

Le « système Berkshire » de Charlie Munger

C.

Le Livre de Mathusalem

Résumé du chapitre (Lawrence Cunningham)

1.

Gouvernance d'entreprise

2.

investir

3.

Alternatives aux actions

4.

action

5.

acquisitions d'entreprises

6.

évaluation

7.

comptabilité

8.

devoir

9.

histoire

10.

Conclusion

Données | Comparaison des performances de Berkshire et du S&P 500

Note du traducteur

Recherche

Image détaillée

.jpg)

Dans le livre

1.

Bien que Berkshire ait la forme d'une société par actions, notre état d'esprit est celui d'un partenariat.

Charlie et moi considérons les actionnaires comme des associés propriétaires et nous sommes des associés gérants (nous possédons tellement d'actions que, pour le meilleur ou pour le pire, nous sommes également des associés majoritaires).

Nous ne considérons pas l'entreprise comme le propriétaire ultime des actifs commerciaux.

Une société n'est qu'un véhicule permettant aux actionnaires de détenir des actifs.

Charlie et moi voulons que nos actionnaires cessent de considérer les actions comme de simples bouts de papier.

Un bout de papier que vous pouvez jeter lorsque les prix fluctuent quotidiennement et que les événements politiques et économiques vous inquiètent.

Voyez plutôt cela comme la possession d'une part d'une entreprise qui vous accompagnera pour toujours.

Comme posséder une ferme ou un appartement avec sa famille.

Nous pensons que les actionnaires de Berkshire ne constituent pas une foule anonyme et en constante évolution, mais plutôt des partenaires qui nous ont confié leur argent pour la vie.

---Extrait de la « Préface : Principes commerciaux relatifs aux propriétaires »

Votre entreprise est parfaitement préparée à notre disparition.

Nous avons cinq raisons d'être optimistes.

Premièrement, le portefeuille diversifié de sociétés contrôlées par Berkshire génère globalement des rendements attractifs sur le capital investi.

Deuxièmement, Berkshire continue de bénéficier d'avantages économiques importants en regroupant ses sociétés contrôlées au sein d'une seule entreprise (conglomérat).

Troisièmement, la structure financière exceptionnellement solide de Berkshire lui permet de résister même à des chocs externes extrêmes.

Quatrièmement, Berkshire possède des gestionnaires talentueux et dévoués qui prennent bien plus de plaisir à diriger l'entreprise que des salaires élevés ou la célébrité.

Cinquièmement, les administrateurs de Berkshire (qui protègent les actionnaires) sont toujours attentifs aux intérêts des actionnaires et au développement de la culture d'entreprise.

---« Chapitre 1.

Extrait de « Gouvernance d'entreprise »

Nous pensons qu'il n'y a pas de différence fondamentale entre acquérir une entreprise purement et simplement ou acheter une participation dans le marché.

Quelle que soit la méthode choisie, nous souhaitons acquérir des entreprises affichant de bonnes performances économiques à long terme.

Notre objectif est d'acquérir d'excellentes entreprises à des prix raisonnables, et non pas des entreprises moyennes à bas prix.

---« Chapitre 2.

Parmi les « Investissements »

Votre objectif d'investissement devrait être d'acheter des actions de sociétés faciles à comprendre, à un prix raisonnable, qui sont certaines de générer des profits nettement supérieurs dans 10 ou 20 ans.

Avec le temps, vous ne trouverez que quelques entreprises qui répondent à ces critères.

Donc, lorsque vous trouvez une telle entreprise, vous devriez acheter beaucoup de ses actions.

Nous devons également résister à la tentation de dévier des directives.

Si vous n'avez pas l'intention de le conserver pendant 10 ans, vous ne devriez même pas le conserver pendant 10 minutes.

Constituez votre portefeuille autour d'entreprises qui ont constamment accru leurs bénéfices sur le long terme.

Ensuite, la valeur du portefeuille augmentera également de manière constante sur une longue période.

---« Chapitre 2.

Parmi les « Investissements »

Tout ce que nous savons, c'est que les épidémies surpuissantes de peur et d'avidité qui ont ravagé le monde de l'investissement de temps à autre continueront de ravager le monde.

Il est impossible de prédire quand cette pandémie surviendra.

Et il est tout aussi imprévisible combien de temps et à quel point le marché sera perturbé par cette pandémie.

Nous n'avons donc aucune intention de prédire quand la peur ou la cupidité apparaîtront et quand elles disparaîtront.

Notre objectif est plus modeste.

Nous voulons avoir peur quand les autres sont avides, et être avides seulement quand les autres ont peur.

---« Chapitre 4.

Parmi les « actions »

Hormis les impôts, la formule que nous utilisons pour évaluer les actions et les entreprises est la même.

En fait, la formule d'évaluation de tout actif acheté dans un but lucratif est restée inchangée depuis qu'elle a été proposée pour la première fois par un homme très sage vers 600 avant J.-C. (qui ne se rendait probablement pas compte que c'était 600 avant J.-C.).

C’est Ésope qui a prononcé ces mots, et son conseil en matière d’investissement, qui a traversé les siècles, bien qu’imparfaitement, est le suivant : « Un tiens vaut mieux que deux tu l’auras. »

Pour respecter ce principe, vous devez répondre à trois questions :

(1) Comment être sûr de la présence d'oiseaux dans la forêt ? (2) Combien d'oiseaux apparaîtront et à quel moment ? (3) Quel est le taux d'intérêt sans risque (le rendement des obligations du Trésor américain à long terme) ? Répondre à ces trois questions permettra de déterminer la valeur maximale de la forêt.

Vous pouvez également savoir combien d'oiseaux vous avez actuellement en main pour les échanger.

Bien sûr, ne le considérez pas littéralement comme nouveau.

Voyez les choses en termes d'argent.

---« Chapitre 6.

Extrait de « Évaluation de la valeur »

Qu’ils soient basés sur les PCGR ou non, les documents d’information financière doivent répondre à trois questions clés pour ceux qui comprennent les états financiers :

(1) Quelle est la valeur approximative de cette entreprise ? (2) Dans quelle mesure est-elle capable de rembourser sa dette à l’avenir ? (3) Au vu de ses performances passées, quelle a été la performance de la direction ?

Les rapports qui se conforment uniquement aux normes minimales des PCGR rendent souvent difficile, voire impossible, de répondre à ces questions.

Le monde des affaires est si complexe qu'aucun ensemble de principes ne peut à lui seul saisir efficacement les réalités économiques de toutes les entreprises.

C’est particulièrement vrai pour des entreprises comme Berkshire, qui opère dans des secteurs d’activité très diversifiés.

Bien que Berkshire ait la forme d'une société par actions, notre état d'esprit est celui d'un partenariat.

Charlie et moi considérons les actionnaires comme des associés propriétaires et nous sommes des associés gérants (nous possédons tellement d'actions que, pour le meilleur ou pour le pire, nous sommes également des associés majoritaires).

Nous ne considérons pas l'entreprise comme le propriétaire ultime des actifs commerciaux.

Une société n'est qu'un véhicule permettant aux actionnaires de détenir des actifs.

Charlie et moi voulons que nos actionnaires cessent de considérer les actions comme de simples bouts de papier.

Un bout de papier que vous pouvez jeter lorsque les prix fluctuent quotidiennement et que les événements politiques et économiques vous inquiètent.

Voyez plutôt cela comme la possession d'une part d'une entreprise qui vous accompagnera pour toujours.

Comme posséder une ferme ou un appartement avec sa famille.

Nous pensons que les actionnaires de Berkshire ne constituent pas une foule anonyme et en constante évolution, mais plutôt des partenaires qui nous ont confié leur argent pour la vie.

---Extrait de la « Préface : Principes commerciaux relatifs aux propriétaires »

Votre entreprise est parfaitement préparée à notre disparition.

Nous avons cinq raisons d'être optimistes.

Premièrement, le portefeuille diversifié de sociétés contrôlées par Berkshire génère globalement des rendements attractifs sur le capital investi.

Deuxièmement, Berkshire continue de bénéficier d'avantages économiques importants en regroupant ses sociétés contrôlées au sein d'une seule entreprise (conglomérat).

Troisièmement, la structure financière exceptionnellement solide de Berkshire lui permet de résister même à des chocs externes extrêmes.

Quatrièmement, Berkshire possède des gestionnaires talentueux et dévoués qui prennent bien plus de plaisir à diriger l'entreprise que des salaires élevés ou la célébrité.

Cinquièmement, les administrateurs de Berkshire (qui protègent les actionnaires) sont toujours attentifs aux intérêts des actionnaires et au développement de la culture d'entreprise.

---« Chapitre 1.

Extrait de « Gouvernance d'entreprise »

Nous pensons qu'il n'y a pas de différence fondamentale entre acquérir une entreprise purement et simplement ou acheter une participation dans le marché.

Quelle que soit la méthode choisie, nous souhaitons acquérir des entreprises affichant de bonnes performances économiques à long terme.

Notre objectif est d'acquérir d'excellentes entreprises à des prix raisonnables, et non pas des entreprises moyennes à bas prix.

---« Chapitre 2.

Parmi les « Investissements »

Votre objectif d'investissement devrait être d'acheter des actions de sociétés faciles à comprendre, à un prix raisonnable, qui sont certaines de générer des profits nettement supérieurs dans 10 ou 20 ans.

Avec le temps, vous ne trouverez que quelques entreprises qui répondent à ces critères.

Donc, lorsque vous trouvez une telle entreprise, vous devriez acheter beaucoup de ses actions.

Nous devons également résister à la tentation de dévier des directives.

Si vous n'avez pas l'intention de le conserver pendant 10 ans, vous ne devriez même pas le conserver pendant 10 minutes.

Constituez votre portefeuille autour d'entreprises qui ont constamment accru leurs bénéfices sur le long terme.

Ensuite, la valeur du portefeuille augmentera également de manière constante sur une longue période.

---« Chapitre 2.

Parmi les « Investissements »

Tout ce que nous savons, c'est que les épidémies surpuissantes de peur et d'avidité qui ont ravagé le monde de l'investissement de temps à autre continueront de ravager le monde.

Il est impossible de prédire quand cette pandémie surviendra.

Et il est tout aussi imprévisible combien de temps et à quel point le marché sera perturbé par cette pandémie.

Nous n'avons donc aucune intention de prédire quand la peur ou la cupidité apparaîtront et quand elles disparaîtront.

Notre objectif est plus modeste.

Nous voulons avoir peur quand les autres sont avides, et être avides seulement quand les autres ont peur.

---« Chapitre 4.

Parmi les « actions »

Hormis les impôts, la formule que nous utilisons pour évaluer les actions et les entreprises est la même.

En fait, la formule d'évaluation de tout actif acheté dans un but lucratif est restée inchangée depuis qu'elle a été proposée pour la première fois par un homme très sage vers 600 avant J.-C. (qui ne se rendait probablement pas compte que c'était 600 avant J.-C.).

C’est Ésope qui a prononcé ces mots, et son conseil en matière d’investissement, qui a traversé les siècles, bien qu’imparfaitement, est le suivant : « Un tiens vaut mieux que deux tu l’auras. »

Pour respecter ce principe, vous devez répondre à trois questions :

(1) Comment être sûr de la présence d'oiseaux dans la forêt ? (2) Combien d'oiseaux apparaîtront et à quel moment ? (3) Quel est le taux d'intérêt sans risque (le rendement des obligations du Trésor américain à long terme) ? Répondre à ces trois questions permettra de déterminer la valeur maximale de la forêt.

Vous pouvez également savoir combien d'oiseaux vous avez actuellement en main pour les échanger.

Bien sûr, ne le considérez pas littéralement comme nouveau.

Voyez les choses en termes d'argent.

---« Chapitre 6.

Extrait de « Évaluation de la valeur »

Qu’ils soient basés sur les PCGR ou non, les documents d’information financière doivent répondre à trois questions clés pour ceux qui comprennent les états financiers :

(1) Quelle est la valeur approximative de cette entreprise ? (2) Dans quelle mesure est-elle capable de rembourser sa dette à l’avenir ? (3) Au vu de ses performances passées, quelle a été la performance de la direction ?

Les rapports qui se conforment uniquement aux normes minimales des PCGR rendent souvent difficile, voire impossible, de répondre à ces questions.

Le monde des affaires est si complexe qu'aucun ensemble de principes ne peut à lui seul saisir efficacement les réalités économiques de toutes les entreprises.

C’est particulièrement vrai pour des entreprises comme Berkshire, qui opère dans des secteurs d’activité très diversifiés.

---« Chapitre 7.

Extrait de « Comptabilité »

Extrait de « Comptabilité »

Avis de l'éditeur

« Quels livres dois-je lire pour devenir aussi bon en investissement que vous ? »

« S’il me fallait choisir un seul livre sur l’investissement parmi les innombrables ouvrages existants, ce serait sans aucun doute celui-ci ! »

Lors de l'assemblée annuelle de Berkshire Hathaway en 1998, on a demandé à Warren Buffett : « Quels livres dois-je lire pour devenir un aussi bon investisseur que vous ? » et il a répondu :

« Je recommande tout d’abord de lire la lettre aux actionnaires. »

Cela vous permettra de mieux comprendre ma philosophie que n'importe quel autre écrit.

Il se trouve que Lawrence Cunningham a compilé des décennies de lettres d'actionnaires accumulées de manière très organisée.

« Il n’existe pas de meilleur livre que celui-ci. »

Interrogé à la même question en 2000, il a de nouveau reconnu officiellement : « S’il me fallait choisir un seul ouvrage représentant ma philosophie d’investissement, ce serait celui de Lawrence Cunningham, un résumé clair et concis de mes écrits, sans aucune modification. » Il a ajouté : « Les décennies de lettres aux actionnaires rassemblées dans ce livre constituent l’essence même de ma philosophie d’investissement. »

Lawrence Cunningham, « expert de Buffett », et Lee Geon, « fanatique de Buffett », sont les traducteurs.

Dévoiler l'univers de Grand Buffett de manière ordonnée et claire

Warren Buffett a-t-il écrit un livre pour les investisseurs (○) ou non (×) ? Pour faire court, la bonne réponse est un triangle (△).

Le seul écrit que Buffett adresse directement au public est la lettre aux actionnaires qui figure dans le rapport annuel de Berkshire Hathaway.

Les lettres aux actionnaires sont une lecture essentielle et attendue par les investisseurs du monde entier, car elles incarnent les principes fondamentaux d'une saine gouvernance d'entreprise et offrent une mine de conseils avisés sur la sélection des dirigeants, l'investissement, l'évaluation des entreprises et l'utilisation de l'information financière.

Dans ses lettres aux actionnaires, Buffett va au-delà des platitudes abstraites pour développer des principes concrets qu'il a réellement suivis et qui lui ont permis d'obtenir des résultats.

Par conséquent, « Warren Buffett's Shareholder Letters », un recueil de lettres aux actionnaires classées par thème et officiellement recommandé par Buffett, est « pratiquement le seul livre écrit par Buffett lui-même ».

Lawrence Cunningham, l'éditeur de cet ouvrage, est professeur au Tucker Research Center de l'Université George Washington et une autorité reconnue en matière de culture d'entreprise et d'investissement.

Il est un « expert de Buffett » reconnu par Buffett lui-même, et il a mené à bien l'énorme tâche de classer et de réorganiser le contenu de 40 années de lettres aux actionnaires, de 1979 à 2018, en 10 thèmes.

L'ouvrage original (Les Essais de Warren Buffett) a été révisé et augmenté depuis sa première publication en 1997, et est reconnu comme le meilleur livre sur l'investissement et l'édition définitive de la philosophie d'investissement de Buffett.

Il a été adopté comme manuel pour les cours d'investissement, de finance et de comptabilité dans les principales écoles de commerce et universités américaines, notamment Kellogg (Université Northwestern), Columbia, Sloan (MIT) et Haas (UC Berkeley), et certaines sociétés d'investissement l'ont distribué comme matériel de formation à leurs employés et clients.

La version coréenne récemment publiée des Lettres aux actionnaires de Warren Buffett est la 6e édition révisée. Alors que l'ouvrage original comprend les lettres jusqu'en 2018, l'édition coréenne inclut celles de 2019 à 2021, traduites par l'éditeur pour les lecteurs désireux de découvrir les dernières publications, soit un total de 43 années de contenu.

Le traducteur Lee Geon-eun, traducteur professionnel d'ouvrages sur l'investissement et fervent admirateur de Buffett, est salué pour son travail avec Lawrence Cunningham visant à décrypter le « vaste univers Buffett » et le système intellectuel à la fois simple et complexe de Buffett de manière ordonnée et claire.

Une mine d'informations sur la « connaissance »

Une « masterclass » intemporelle pour les investisseurs

Le livre commence par « Principes de propriété intellectuelle », un document que Buffett a rédigé pour informer les actionnaires de Berkshire Hathaway sur les activités, les objectifs et la philosophie de l'entreprise.

Le célèbre principe « Berkshire a pour forme une société, mais pour cœur un partenariat » est le premier principe.

Les lettres aux actionnaires suivantes sont organisées en dix thèmes : gouvernance d’entreprise, investissement, alternatives aux actions, actions, acquisitions, évaluation, comptabilité, fiscalité, histoire et conclusions, communiquant efficacement et de manière facile à comprendre la saine philosophie de gestion et d’investissement de Buffett.

Enfin, le rédacteur en chef a brièvement résumé chaque chapitre.

La lecture du style d'écriture franc et direct caractéristique de Buffett, empreint d'humour et de proverbes, vous aidera à comprendre facilement même les sujets les plus complexes.

Son bon sens aigu, son sens éthique développé et son don pour repérer les personnes talentueuses sont également impressionnants.

Bill Gates a déclaré : « J’ai lu toutes les lettres aux actionnaires de Warren Buffett » et « On peut apprécier la sagesse de Buffett simplement en lisant ses lettres aux actionnaires. »

Howard Marks cite également fréquemment les propos et les écrits de Buffett dans son célèbre « Mémo ».

Choi Jun-cheol, PDG de VIP Asset Management, surnommé le « petit Buffett coréen », a déclaré : « Buffett a fait l'éloge de ce livre, le considérant comme son ouvrage de référence parmi ceux consacrés à ses méthodes d'investissement.

« Ayant lu presque tous les livres sur Buffett, je suis d’accord », a-t-il déclaré dans sa recommandation.

Hong Jin-chae, PDG de Raccoon Asset Management, a déclaré : « Quiconque souhaite étudier la méthode d’investissement de Buffett doit commencer par ce livre. »

J'ai aussi commencé par ce livre.

« Ce fut la plus grande chance de ma vie d'investisseur », a-t-il souligné.

De plus, de nombreuses autorités d'investissement nationales, dont Kim Hak-gyun, directeur du Shinyoung Securities Research Center, et Lee Chae-won, président du conseil d'administration de Life Asset Management, ont fortement recommandé la société.

Warren Buffett est respecté dans le monde entier comme l'un des gourous de l'investissement les plus prospères de l'histoire.

Le cours de l'action de Berkshire Hathaway, gérée par Buffett, a progressé de 20,1 % par an pendant 57 ans, depuis début 1965, date à laquelle il a acquis la société, jusqu'à fin 2021, enregistrant un rendement cumulé de 3 641 613 %.

Si vous aviez investi 100 $ dans le S&P 500 début 1965, votre investissement aurait atteint 32 009 $ fin 2021, tandis qu’un investissement dans Berkshire aurait généré la somme faramineuse de 3 641 613 $.

Buffett est le seul investisseur à avoir obtenu de tels rendements élevés « prouvés sur le long terme ».

« S’il me fallait choisir un seul livre sur l’investissement parmi les innombrables ouvrages existants, ce serait sans aucun doute celui-ci ! »

Lors de l'assemblée annuelle de Berkshire Hathaway en 1998, on a demandé à Warren Buffett : « Quels livres dois-je lire pour devenir un aussi bon investisseur que vous ? » et il a répondu :

« Je recommande tout d’abord de lire la lettre aux actionnaires. »

Cela vous permettra de mieux comprendre ma philosophie que n'importe quel autre écrit.

Il se trouve que Lawrence Cunningham a compilé des décennies de lettres d'actionnaires accumulées de manière très organisée.

« Il n’existe pas de meilleur livre que celui-ci. »

Interrogé à la même question en 2000, il a de nouveau reconnu officiellement : « S’il me fallait choisir un seul ouvrage représentant ma philosophie d’investissement, ce serait celui de Lawrence Cunningham, un résumé clair et concis de mes écrits, sans aucune modification. » Il a ajouté : « Les décennies de lettres aux actionnaires rassemblées dans ce livre constituent l’essence même de ma philosophie d’investissement. »

Lawrence Cunningham, « expert de Buffett », et Lee Geon, « fanatique de Buffett », sont les traducteurs.

Dévoiler l'univers de Grand Buffett de manière ordonnée et claire

Warren Buffett a-t-il écrit un livre pour les investisseurs (○) ou non (×) ? Pour faire court, la bonne réponse est un triangle (△).

Le seul écrit que Buffett adresse directement au public est la lettre aux actionnaires qui figure dans le rapport annuel de Berkshire Hathaway.

Les lettres aux actionnaires sont une lecture essentielle et attendue par les investisseurs du monde entier, car elles incarnent les principes fondamentaux d'une saine gouvernance d'entreprise et offrent une mine de conseils avisés sur la sélection des dirigeants, l'investissement, l'évaluation des entreprises et l'utilisation de l'information financière.

Dans ses lettres aux actionnaires, Buffett va au-delà des platitudes abstraites pour développer des principes concrets qu'il a réellement suivis et qui lui ont permis d'obtenir des résultats.

Par conséquent, « Warren Buffett's Shareholder Letters », un recueil de lettres aux actionnaires classées par thème et officiellement recommandé par Buffett, est « pratiquement le seul livre écrit par Buffett lui-même ».

Lawrence Cunningham, l'éditeur de cet ouvrage, est professeur au Tucker Research Center de l'Université George Washington et une autorité reconnue en matière de culture d'entreprise et d'investissement.

Il est un « expert de Buffett » reconnu par Buffett lui-même, et il a mené à bien l'énorme tâche de classer et de réorganiser le contenu de 40 années de lettres aux actionnaires, de 1979 à 2018, en 10 thèmes.

L'ouvrage original (Les Essais de Warren Buffett) a été révisé et augmenté depuis sa première publication en 1997, et est reconnu comme le meilleur livre sur l'investissement et l'édition définitive de la philosophie d'investissement de Buffett.

Il a été adopté comme manuel pour les cours d'investissement, de finance et de comptabilité dans les principales écoles de commerce et universités américaines, notamment Kellogg (Université Northwestern), Columbia, Sloan (MIT) et Haas (UC Berkeley), et certaines sociétés d'investissement l'ont distribué comme matériel de formation à leurs employés et clients.

La version coréenne récemment publiée des Lettres aux actionnaires de Warren Buffett est la 6e édition révisée. Alors que l'ouvrage original comprend les lettres jusqu'en 2018, l'édition coréenne inclut celles de 2019 à 2021, traduites par l'éditeur pour les lecteurs désireux de découvrir les dernières publications, soit un total de 43 années de contenu.

Le traducteur Lee Geon-eun, traducteur professionnel d'ouvrages sur l'investissement et fervent admirateur de Buffett, est salué pour son travail avec Lawrence Cunningham visant à décrypter le « vaste univers Buffett » et le système intellectuel à la fois simple et complexe de Buffett de manière ordonnée et claire.

Une mine d'informations sur la « connaissance »

Une « masterclass » intemporelle pour les investisseurs

Le livre commence par « Principes de propriété intellectuelle », un document que Buffett a rédigé pour informer les actionnaires de Berkshire Hathaway sur les activités, les objectifs et la philosophie de l'entreprise.

Le célèbre principe « Berkshire a pour forme une société, mais pour cœur un partenariat » est le premier principe.

Les lettres aux actionnaires suivantes sont organisées en dix thèmes : gouvernance d’entreprise, investissement, alternatives aux actions, actions, acquisitions, évaluation, comptabilité, fiscalité, histoire et conclusions, communiquant efficacement et de manière facile à comprendre la saine philosophie de gestion et d’investissement de Buffett.

Enfin, le rédacteur en chef a brièvement résumé chaque chapitre.

La lecture du style d'écriture franc et direct caractéristique de Buffett, empreint d'humour et de proverbes, vous aidera à comprendre facilement même les sujets les plus complexes.

Son bon sens aigu, son sens éthique développé et son don pour repérer les personnes talentueuses sont également impressionnants.

Bill Gates a déclaré : « J’ai lu toutes les lettres aux actionnaires de Warren Buffett » et « On peut apprécier la sagesse de Buffett simplement en lisant ses lettres aux actionnaires. »

Howard Marks cite également fréquemment les propos et les écrits de Buffett dans son célèbre « Mémo ».

Choi Jun-cheol, PDG de VIP Asset Management, surnommé le « petit Buffett coréen », a déclaré : « Buffett a fait l'éloge de ce livre, le considérant comme son ouvrage de référence parmi ceux consacrés à ses méthodes d'investissement.

« Ayant lu presque tous les livres sur Buffett, je suis d’accord », a-t-il déclaré dans sa recommandation.

Hong Jin-chae, PDG de Raccoon Asset Management, a déclaré : « Quiconque souhaite étudier la méthode d’investissement de Buffett doit commencer par ce livre. »

J'ai aussi commencé par ce livre.

« Ce fut la plus grande chance de ma vie d'investisseur », a-t-il souligné.

De plus, de nombreuses autorités d'investissement nationales, dont Kim Hak-gyun, directeur du Shinyoung Securities Research Center, et Lee Chae-won, président du conseil d'administration de Life Asset Management, ont fortement recommandé la société.

Warren Buffett est respecté dans le monde entier comme l'un des gourous de l'investissement les plus prospères de l'histoire.

Le cours de l'action de Berkshire Hathaway, gérée par Buffett, a progressé de 20,1 % par an pendant 57 ans, depuis début 1965, date à laquelle il a acquis la société, jusqu'à fin 2021, enregistrant un rendement cumulé de 3 641 613 %.

Si vous aviez investi 100 $ dans le S&P 500 début 1965, votre investissement aurait atteint 32 009 $ fin 2021, tandis qu’un investissement dans Berkshire aurait généré la somme faramineuse de 3 641 613 $.

Buffett est le seul investisseur à avoir obtenu de tels rendements élevés « prouvés sur le long terme ».

SPÉCIFICATIONS DES PRODUITS

- Date de publication : 1er août 2022

- Format : Guide de reliure de livres à couverture rigide

Nombre de pages, poids, dimensions : 640 pages | 998 g | 152 × 215 × 35 mm

- ISBN13 : 9791188754649

- ISBN10 : 1188754645

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![ELLE 엘르 스페셜 에디션 A형 : 12월 [2025]](http://librairie.coreenne.fr/cdn/shop/files/b8e27a3de6c9538896439686c6b0e8fb.jpg?v=1766436872&width=3840)