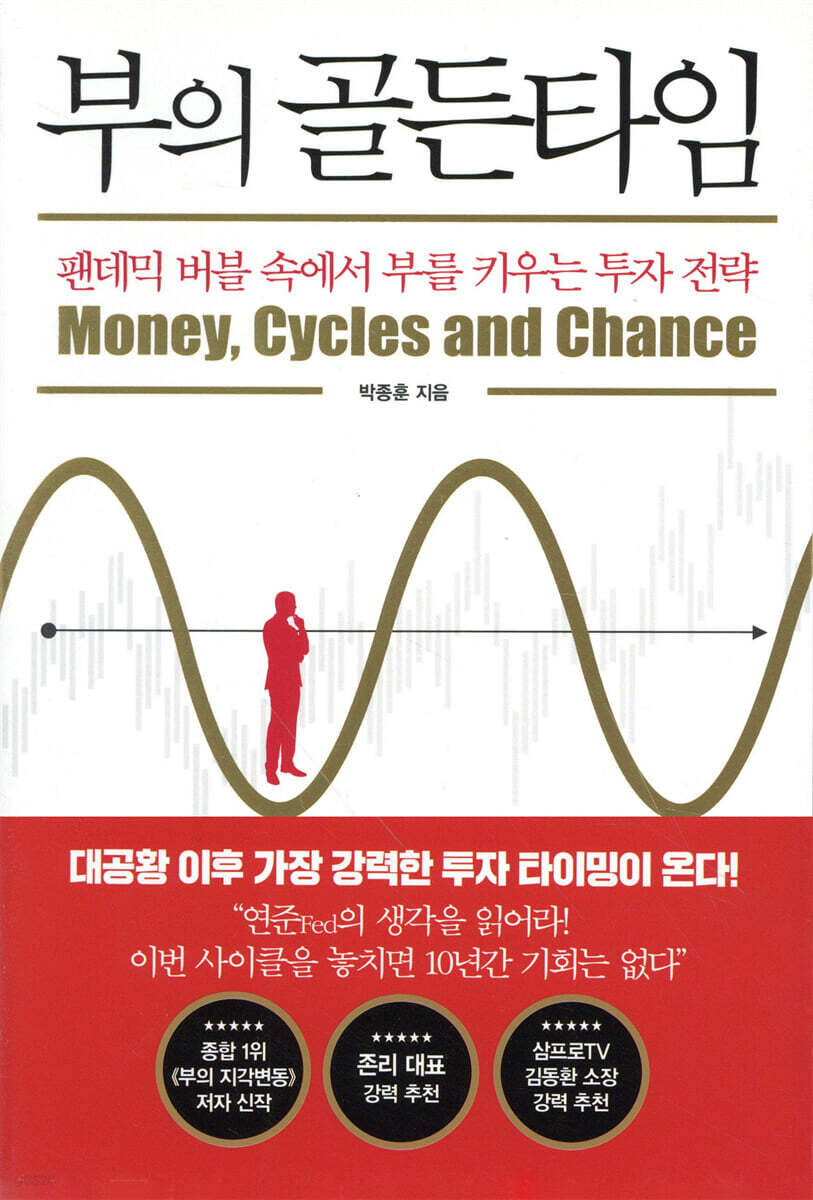

L'âge d'or de la richesse

|

Description

Introduction au livre

- Un mot du médecin

-

Tout commence avec la Réserve fédérale.Au cœur de cette création monétaire illimitée et de cette explosion boursière sans précédent se trouvait la Réserve fédérale.

Que pense actuellement la Réserve fédérale, qui oriente l'économie mondiale par le biais de son taux directeur et de ses politiques ? Le journaliste économique Park Jong-hoon analyse l'histoire, les tendances et les cycles d'endettement de la Fed afin de déceler des opportunités d'investissement incontournables, même en période de craintes de bulles spéculatives.

27 octobre 2020. Park Jeong-yoon, directeur de programme en économie et gestion

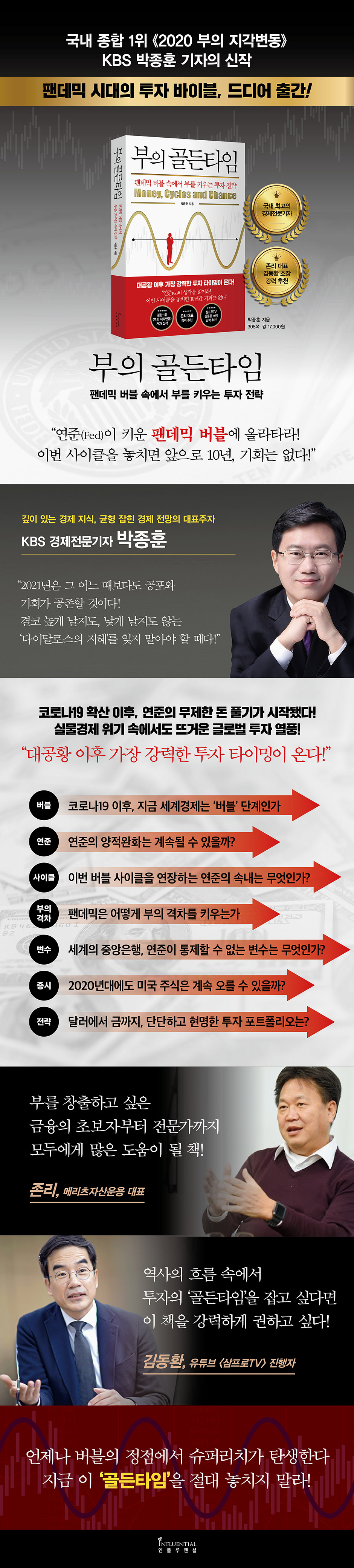

Le nouvel ouvrage du journaliste de KBS Park Jong-hoon, le rédacteur coréen le plus complet, s'intitule « Changement de perception de la richesse en 2020 ».

Le PDG John Lee recommande vivement le PDG de Sampro TV, Kim Dong-hwan.

L’assouplissement quantitatif illimité de la Fed, le marché boursier atteignant des sommets historiques et le choc réel post-pandémique !

L'économie de l'investissement intelligent : le cycle de la dette et l'histoire centenaire de la Réserve fédérale

« Lisez dans les pensées de la Fed ! »

« Si vous ratez ce cycle, vous n’aurez pas d’autre chance avant 10 ans ! »

Il est difficile de prédire l'évolution de l'économie mondiale après la COVID-19.

Mais les signes de crise se font entendre depuis des années.

Dans un contexte de croissance économique prolongée et d'afflux massif de liquidités qui dure depuis près d'une décennie, de nombreux économistes ont déjà mis en garde à plusieurs reprises contre une crise.

La racine de la crise réside dans le cycle de la dette, le début et la fin de la bulle.

Ce qui prolonge notamment ce cycle, c'est la politique monétaire illimitée de la Réserve fédérale américaine (Fed) visant à amortir l'impact de la pandémie.

Les principaux indicateurs, qui atteignent chaque jour des niveaux records, sont en tête dans le monde entier ; les politiques mises en œuvre par la Réserve fédérale permettront-elles d'éviter l'éclatement d'une bulle ?

L'économie mondiale post-COVID est extrêmement difficile à prévoir, même à court terme ! Park Jong-hoon, journaliste économique chez KBS, propose des stratégies pour faire fructifier votre patrimoine malgré la bulle économique mondiale grandissante, en abordant les actions, le dollar, l'or et les investissements obligataires.

Le PDG John Lee recommande vivement le PDG de Sampro TV, Kim Dong-hwan.

L’assouplissement quantitatif illimité de la Fed, le marché boursier atteignant des sommets historiques et le choc réel post-pandémique !

L'économie de l'investissement intelligent : le cycle de la dette et l'histoire centenaire de la Réserve fédérale

« Lisez dans les pensées de la Fed ! »

« Si vous ratez ce cycle, vous n’aurez pas d’autre chance avant 10 ans ! »

Il est difficile de prédire l'évolution de l'économie mondiale après la COVID-19.

Mais les signes de crise se font entendre depuis des années.

Dans un contexte de croissance économique prolongée et d'afflux massif de liquidités qui dure depuis près d'une décennie, de nombreux économistes ont déjà mis en garde à plusieurs reprises contre une crise.

La racine de la crise réside dans le cycle de la dette, le début et la fin de la bulle.

Ce qui prolonge notamment ce cycle, c'est la politique monétaire illimitée de la Réserve fédérale américaine (Fed) visant à amortir l'impact de la pandémie.

Les principaux indicateurs, qui atteignent chaque jour des niveaux records, sont en tête dans le monde entier ; les politiques mises en œuvre par la Réserve fédérale permettront-elles d'éviter l'éclatement d'une bulle ?

L'économie mondiale post-COVID est extrêmement difficile à prévoir, même à court terme ! Park Jong-hoon, journaliste économique chez KBS, propose des stratégies pour faire fructifier votre patrimoine malgré la bulle économique mondiale grandissante, en abordant les actions, le dollar, l'or et les investissements obligataires.

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

Prologue ┃ Après la COVID : Peur et opportunité coexistent : Surveillez la Fed et le cycle de la dette

Partie 1 : Comprendre le cycle de la dette qui ruine l'économie mondiale

1.

Qu'est-ce qui provoque les fluctuations économiques ?

Une tache solaire en rétrécissement peut-elle provoquer une crise économique ? ┃ La dette alimente en fin de compte les cycles de croissance et de récession, les fluctuations cycliques.

2.

Le cycle de la dette en quatre étapes : les bulles alimentent les bulles

Étape 1 : La situation idéale ┃ Étape 2 : Bulle et auto-renforcement ┃ Étape 3 : Éclatement de la bulle ┃ Étape 4 : Récession et désendettement

3.

Signaux d'alerte indiquant que la bulle atteint son apogée

Le signal le plus important : l’inversion des écarts entre les taux d’intérêt à court et à long terme. Autre signe : une forte dévaluation de la monnaie.

4.

Qu’est-ce qui détermine le modèle de reprise des cours boursiers après l’éclatement d’une bulle spéculative ?

Rebond ou rebond du chat mort ? ┃ Trois facteurs qui déterminent la récupération et l’impact

5.

Le marécage du désendettement et de la récession prolongée

Deuxième partie : Naissance, croissance et crise de la Réserve fédérale, l'atlas qui soutient l'économie mondiale

1.

Lancée au milieu de réunions secrètes de capitalistes bancaires

Scène 1 : Une chasse aux canards historique qui a marqué l'histoire financière mondiale

2.

Paul Volcker rétablit la présence défaillante de la Fed

Scène 2 : Les militants antiinflationnistes contraints de se faire accompagner de gardes du corps face aux menaces de mort

3.

La gloire et la honte de la Fed : une histoire créée par Greenspan

Scène 3 : L'épaisseur du sac du maître bouleverse le marché

4.

« Véhicule hélicoptère » ? Mythe et réalité

Scène 4 : Ben Bernanke se voit refuser un prêt immobilier.

5.

Cette fois, c'est différent : assouplissement quantitatif après la COVID-19.

Scène 5 : L'interview télévisée de Powell rompt avec les conventions, déclarant que le véritable « argent hélicoptère » existe.

6.

Prolongation de la bulle : la stratégie de la Fed fonctionne-t-elle ?

Point de contrôle 1 : La Fed peut-elle continuer à soutenir les prix des actifs ?

Point de contrôle 2 : Un assouplissement quantitatif sera-t-il à nouveau possible jusqu’à ce que l’économie réelle se redresse ?

Point de contrôle 3 ┃ Si l'assouplissement quantitatif illimité ne fonctionne pas, reste-t-il une troisième carte ?

Troisième partie : L’économie mondiale post-COVID : des variables hors du contrôle de la Fed

1.

Équilibre entre liquidités et immobilier

Comment se creuse l'écart entre l'économie réelle et les cours boursiers : La dépendance croissante du marché boursier à l'égard de la Réserve fédérale.

2.

Inégalités de richesse : l'effet secondaire fatal de l'assouplissement quantitatif

Depuis la Grande Dépression, de profondes inégalités de richesse sont apparues. Pourquoi l'argent facile est-il concentré entre les mains des plus riches ?

3.

La pandémie et la domination croissante des grandes entreprises technologiques

Les pilules des géants de la tech, antérieures aux industries traditionnelles : comment la pandémie a bouleversé la dépendance au sentier dans la consommation

4.

L’inflation est-elle la bénédiction que la Fed espère ?

Soyez attentifs aux seuils d'inflation et de déflation ┃ Si la réglementation des géants de la tech entre en vigueur après la COVID-19

5.

La contre-attaque du cycle de faible production pétrolière : la guerre du pétrole

L'histoire des guerres pétrolières qui ont ébranlé le monde ┃ Le cycle des réductions de production et des prix élevés du pétrole pourrait se reproduire à tout moment

6.

L’assouplissement quantitatif peut-il sauver les économies émergentes ?

7.

La bulle économique chinoise marque une pause.

8.

La renaissance de l'euro après la COVID-19

Partie 4 : Stratégies d’investissement intelligentes à l’ère de la COVID-19 : Comment investir dans un avenir incertain

1.

Investissement sûr : retarder l’investissement peut s’avérer risqué : les obligations du Trésor et le dollar

Est-il judicieux d'acheter actuellement des obligations du Trésor américain, un placement sûr par excellence ? ┃ Les dépôts en devises étrangères sont-ils toujours valables pour investir en dollars ?

2.

L'or atteint des sommets historiques : faut-il en acheter maintenant ?

Investissement dans l'or : une longue histoire intimement liée à l'hégémonie du dollar ┃ Prévisions du prix de l'or : surveillez autant l'offre que la demande

3.

La domination du marché boursier américain se poursuivra-t-elle dans les années 2020 ?

Au cours des 100 dernières années, les actions ont été l'investissement le plus rentable. ┃ Six facteurs expliquent la hausse des cours boursiers américains.

4.

Quand et comment investir dans les actions américaines

Complexité imprévisible : Mettre en place des filets de sécurité ┃ Stratégies d’investissement post-COVID qui tirent parti des risques et des rendements d’une bulle

5.

Le marché boursier coréen vise à sortir de sa zone de consolidation. Identifiez les actions les plus prometteuses.

Pourquoi nous sommes différents du marché américain : signes avant-coureurs d’une frénésie boursière et d’un déclin

6.

Il existe des investissements que vous devez absolument éviter.

Investir en Chine : opportunité ou piège ? ┃ Évitez les marchés émergents laissés pour compte dans l'économie numérique

7.

L'investissement immobilier en Corée du Sud à la croisée des chemins

Les pénuries d'approvisionnement constituent un risque pour les deux prochaines années. ┃ Qu'a négligé la politique immobilière récente ? ┃ Rien n'est invincible ; il ne faut pas sous-estimer les bulles spéculatives et les facteurs externes.

8.

Ne vous endettez jamais au plus fort d'une bulle spéculative.

Épilogue│Rappelez-vous la sagesse de Dédale à la fin de la longue période de croissance

principal

Références

Partie 1 : Comprendre le cycle de la dette qui ruine l'économie mondiale

1.

Qu'est-ce qui provoque les fluctuations économiques ?

Une tache solaire en rétrécissement peut-elle provoquer une crise économique ? ┃ La dette alimente en fin de compte les cycles de croissance et de récession, les fluctuations cycliques.

2.

Le cycle de la dette en quatre étapes : les bulles alimentent les bulles

Étape 1 : La situation idéale ┃ Étape 2 : Bulle et auto-renforcement ┃ Étape 3 : Éclatement de la bulle ┃ Étape 4 : Récession et désendettement

3.

Signaux d'alerte indiquant que la bulle atteint son apogée

Le signal le plus important : l’inversion des écarts entre les taux d’intérêt à court et à long terme. Autre signe : une forte dévaluation de la monnaie.

4.

Qu’est-ce qui détermine le modèle de reprise des cours boursiers après l’éclatement d’une bulle spéculative ?

Rebond ou rebond du chat mort ? ┃ Trois facteurs qui déterminent la récupération et l’impact

5.

Le marécage du désendettement et de la récession prolongée

Deuxième partie : Naissance, croissance et crise de la Réserve fédérale, l'atlas qui soutient l'économie mondiale

1.

Lancée au milieu de réunions secrètes de capitalistes bancaires

Scène 1 : Une chasse aux canards historique qui a marqué l'histoire financière mondiale

2.

Paul Volcker rétablit la présence défaillante de la Fed

Scène 2 : Les militants antiinflationnistes contraints de se faire accompagner de gardes du corps face aux menaces de mort

3.

La gloire et la honte de la Fed : une histoire créée par Greenspan

Scène 3 : L'épaisseur du sac du maître bouleverse le marché

4.

« Véhicule hélicoptère » ? Mythe et réalité

Scène 4 : Ben Bernanke se voit refuser un prêt immobilier.

5.

Cette fois, c'est différent : assouplissement quantitatif après la COVID-19.

Scène 5 : L'interview télévisée de Powell rompt avec les conventions, déclarant que le véritable « argent hélicoptère » existe.

6.

Prolongation de la bulle : la stratégie de la Fed fonctionne-t-elle ?

Point de contrôle 1 : La Fed peut-elle continuer à soutenir les prix des actifs ?

Point de contrôle 2 : Un assouplissement quantitatif sera-t-il à nouveau possible jusqu’à ce que l’économie réelle se redresse ?

Point de contrôle 3 ┃ Si l'assouplissement quantitatif illimité ne fonctionne pas, reste-t-il une troisième carte ?

Troisième partie : L’économie mondiale post-COVID : des variables hors du contrôle de la Fed

1.

Équilibre entre liquidités et immobilier

Comment se creuse l'écart entre l'économie réelle et les cours boursiers : La dépendance croissante du marché boursier à l'égard de la Réserve fédérale.

2.

Inégalités de richesse : l'effet secondaire fatal de l'assouplissement quantitatif

Depuis la Grande Dépression, de profondes inégalités de richesse sont apparues. Pourquoi l'argent facile est-il concentré entre les mains des plus riches ?

3.

La pandémie et la domination croissante des grandes entreprises technologiques

Les pilules des géants de la tech, antérieures aux industries traditionnelles : comment la pandémie a bouleversé la dépendance au sentier dans la consommation

4.

L’inflation est-elle la bénédiction que la Fed espère ?

Soyez attentifs aux seuils d'inflation et de déflation ┃ Si la réglementation des géants de la tech entre en vigueur après la COVID-19

5.

La contre-attaque du cycle de faible production pétrolière : la guerre du pétrole

L'histoire des guerres pétrolières qui ont ébranlé le monde ┃ Le cycle des réductions de production et des prix élevés du pétrole pourrait se reproduire à tout moment

6.

L’assouplissement quantitatif peut-il sauver les économies émergentes ?

7.

La bulle économique chinoise marque une pause.

8.

La renaissance de l'euro après la COVID-19

Partie 4 : Stratégies d’investissement intelligentes à l’ère de la COVID-19 : Comment investir dans un avenir incertain

1.

Investissement sûr : retarder l’investissement peut s’avérer risqué : les obligations du Trésor et le dollar

Est-il judicieux d'acheter actuellement des obligations du Trésor américain, un placement sûr par excellence ? ┃ Les dépôts en devises étrangères sont-ils toujours valables pour investir en dollars ?

2.

L'or atteint des sommets historiques : faut-il en acheter maintenant ?

Investissement dans l'or : une longue histoire intimement liée à l'hégémonie du dollar ┃ Prévisions du prix de l'or : surveillez autant l'offre que la demande

3.

La domination du marché boursier américain se poursuivra-t-elle dans les années 2020 ?

Au cours des 100 dernières années, les actions ont été l'investissement le plus rentable. ┃ Six facteurs expliquent la hausse des cours boursiers américains.

4.

Quand et comment investir dans les actions américaines

Complexité imprévisible : Mettre en place des filets de sécurité ┃ Stratégies d’investissement post-COVID qui tirent parti des risques et des rendements d’une bulle

5.

Le marché boursier coréen vise à sortir de sa zone de consolidation. Identifiez les actions les plus prometteuses.

Pourquoi nous sommes différents du marché américain : signes avant-coureurs d’une frénésie boursière et d’un déclin

6.

Il existe des investissements que vous devez absolument éviter.

Investir en Chine : opportunité ou piège ? ┃ Évitez les marchés émergents laissés pour compte dans l'économie numérique

7.

L'investissement immobilier en Corée du Sud à la croisée des chemins

Les pénuries d'approvisionnement constituent un risque pour les deux prochaines années. ┃ Qu'a négligé la politique immobilière récente ? ┃ Rien n'est invincible ; il ne faut pas sous-estimer les bulles spéculatives et les facteurs externes.

8.

Ne vous endettez jamais au plus fort d'une bulle spéculative.

Épilogue│Rappelez-vous la sagesse de Dédale à la fin de la longue période de croissance

principal

Références

Image détaillée

Dans le livre

2021, année marquée par une période périlleuse, à la fois source de crainte et d'opportunités, sera une année sans précédent. Nous devons combler le fossé immense entre la « bulle pandémique », alimentée par le pouvoir monétaire de la Réserve fédérale, et l'économie réelle, durement touchée par la COVID-19.

De plus, selon la manière dont nous réagirons au « transfert de richesse » massif qui se produira dans ce contexte de disharmonie, 2021 pourrait être soit l'année de la pire crise, soit une occasion en or pour un revirement majeur.

--- Prologue

La caractéristique la plus significative de la deuxième phase du cycle de la dette, la phase de bulle, est qu'elle présente de fortes propriétés d'auto-renforcement qui font grimper les prix des actifs.

Lorsque les prix des actifs commencent à augmenter durant la phase de bulle, tout le monde se précipite pour investir dans ces actifs, ce qui accroît encore davantage les rendements des investissements.

Cependant, à mesure que le prix des actifs augmente, la valeur des garanties s'accroît, permettant d'emprunter davantage d'argent, ce qui conduit à un « phénomène d'auto-renforcement » dans lequel davantage d'argent est investi.

Si tout le monde emprunte de l'argent et investit de diverses manières, les prix des actifs augmenteront encore davantage.

Cela crée un « effet de valeur nette » qui donne aux gens le sentiment d'être plus riches et les incite à dépenser davantage.

--- p.34

Compte tenu de la vigueur globale de la bulle, il est clair que la bulle économique américaine se trouve dans un état quelque peu précaire en 2020.

De plus, contrairement à la bulle Internet de 2000, où les signaux de bulle n'apparaissaient que sur le marché boursier, ou à la crise financière mondiale de 2008, où ils n'apparaissaient que sur le marché immobilier, cette fois-ci, ces signaux apparaissent simultanément sur les marchés boursier et immobilier ; nous devons donc redoubler de prudence. (pp. 58-59)

Au vu de la situation en 2020, la Fed semble plus apte que jamais à gérer les crises.

Nous réagissons notamment de manière proactive et audacieuse en nous appuyant sur les enseignements tirés de la crise financière mondiale de 2008.

Un autre atout de la Réserve fédérale est sa capacité à réagir avec une variété d'outils politiques chaque fois qu'une crise survient, comme lors de la pandémie de COVID-19 en 2020.

Le problème, cependant, est que le leadership et l'autorité du président Jerome Powell sont quelque peu plus faibles que ceux des anciens présidents Paul Volcker et Alan Greenspan, qui ont mené la Fed à son apogée.

En effet, la Fed, dirigée par son président Powell, est à la merci des exigences du marché depuis 2019, ce qui fait craindre qu'elle ne perde le contrôle du marché si la crise s'aggrave.

--- pp.68-69

En 2014, lorsque l'ancien président de la Réserve fédérale, Ben Bernanke, qui avait régné en tant que « président économique » après Greenspan, a quitté ses fonctions, il a demandé aux banques commerciales de convertir les prêts hypothécaires résidentiels en prêts à taux d'intérêt bas.

Mais les banques commerciales ont refusé d'approuver les prêts convertibles à faible taux d'intérêt, invoquant le manque d'emploi stable de Bernanke après son départ de la présidence de la Fed.

Bernanke a perçu un salaire de 200 000 dollars (240 millions de wons) pendant son mandat de président de la Réserve fédérale.

Cependant, après avoir démissionné de son poste de président de la Réserve fédérale, il s'est vu refuser un prêt au motif que son emploi était instable car il travaillait à temps partiel comme chercheur à la Brookings Institution.

(Omission) Le fait que le prêt ait été rejeté montre à quel point les conditions d'octroi de crédit par les banques sont devenues strictes depuis la crise financière mondiale.

--- pp.104-105

Le problème est que ce phénomène s'est encore aggravé depuis que la Réserve fédérale s'est de nouveau lancée dans un assouplissement quantitatif illimité suite à l'épidémie de COVID-19.

Étant donné que l'effet d'apprentissage selon lequel l'assouplissement quantitatif à lui seul entraînerait une forte hausse des cours boursiers avait déjà été établi lors de la crise financière mondiale, les cours boursiers américains ont rebondi fortement en mars 2020, immédiatement après l'annonce par la Réserve fédérale d'un assouplissement quantitatif illimité.

L'argent injecté par le biais de l'assouplissement quantitatif n'atteint pas la classe moyenne, mais stagne plutôt dans les institutions financières, faisant grimper les prix d'actifs tels que les actions et l'immobilier détenus par une poignée de privilégiés.

Si la situation actuelle, où les avantages de l'assouplissement quantitatif ne profitent pas à la classe moyenne, perdure, l'écart entre les marchés financiers et l'économie réelle se creusera inévitablement.

--- pp.160-161

Cependant, la pandémie de COVID-19 ayant entraîné le retour à des taux d'intérêt nuls et à un assouplissement quantitatif à grande échelle, les prix de l'or ont franchi leurs plus hauts historiques et dépassé les 2 000 dollars en août 2020.

Que va donc se passer pour le prix de l'or à l'avenir ? Du côté de la demande, l'or a de multiples usages : réserve de valeur, joaillerie et électronique. Du côté de l'offre, elle provient des mines d'or traditionnelles ainsi que des « mines urbaines ».

L'offre et la demande étant toutes deux influencées par divers facteurs, il est impossible de prédire le prix de l'or avec une certitude absolue.

Cependant, si nous examinons attentivement l'histoire passée de l'or et les tendances à long terme en termes d'offre et de demande, nous pouvons obtenir quelques indications sur l'évolution des prix de l'or.

--- p.232

Si les perspectives à long terme des géants de la tech, autre moteur de la hausse des actions américaines, restent prometteuses, il faut également prendre en compte le risque de réaction négative face à leur croissance rapide, qui a marginalisé les industries traditionnelles.

Face à la disparition progressive des industries traditionnelles, supplantées par les géants de la tech, et à la disparition des innombrables emplois qu'elles créaient, le gouvernement américain va probablement renforcer les lois et réglementations afin de protéger ces industries.

Tant que la pandémie de COVID-19 se poursuit, il est probable que l'on fasse preuve de prudence quant au renforcement des réglementations, mais à mesure que le pire de la situation s'estompe, les appels à la modération des entreprises technologiques géantes se feront probablement plus pressants.

Si diverses réglementations, telles que la dissolution des monopoles ou des restrictions sur les activités commerciales, sont introduites, même les plus grandes entreprises technologiques seront confrontées à des restrictions sur leur croissance pendant un certain temps.

De plus, selon la manière dont nous réagirons au « transfert de richesse » massif qui se produira dans ce contexte de disharmonie, 2021 pourrait être soit l'année de la pire crise, soit une occasion en or pour un revirement majeur.

--- Prologue

La caractéristique la plus significative de la deuxième phase du cycle de la dette, la phase de bulle, est qu'elle présente de fortes propriétés d'auto-renforcement qui font grimper les prix des actifs.

Lorsque les prix des actifs commencent à augmenter durant la phase de bulle, tout le monde se précipite pour investir dans ces actifs, ce qui accroît encore davantage les rendements des investissements.

Cependant, à mesure que le prix des actifs augmente, la valeur des garanties s'accroît, permettant d'emprunter davantage d'argent, ce qui conduit à un « phénomène d'auto-renforcement » dans lequel davantage d'argent est investi.

Si tout le monde emprunte de l'argent et investit de diverses manières, les prix des actifs augmenteront encore davantage.

Cela crée un « effet de valeur nette » qui donne aux gens le sentiment d'être plus riches et les incite à dépenser davantage.

--- p.34

Compte tenu de la vigueur globale de la bulle, il est clair que la bulle économique américaine se trouve dans un état quelque peu précaire en 2020.

De plus, contrairement à la bulle Internet de 2000, où les signaux de bulle n'apparaissaient que sur le marché boursier, ou à la crise financière mondiale de 2008, où ils n'apparaissaient que sur le marché immobilier, cette fois-ci, ces signaux apparaissent simultanément sur les marchés boursier et immobilier ; nous devons donc redoubler de prudence. (pp. 58-59)

Au vu de la situation en 2020, la Fed semble plus apte que jamais à gérer les crises.

Nous réagissons notamment de manière proactive et audacieuse en nous appuyant sur les enseignements tirés de la crise financière mondiale de 2008.

Un autre atout de la Réserve fédérale est sa capacité à réagir avec une variété d'outils politiques chaque fois qu'une crise survient, comme lors de la pandémie de COVID-19 en 2020.

Le problème, cependant, est que le leadership et l'autorité du président Jerome Powell sont quelque peu plus faibles que ceux des anciens présidents Paul Volcker et Alan Greenspan, qui ont mené la Fed à son apogée.

En effet, la Fed, dirigée par son président Powell, est à la merci des exigences du marché depuis 2019, ce qui fait craindre qu'elle ne perde le contrôle du marché si la crise s'aggrave.

--- pp.68-69

En 2014, lorsque l'ancien président de la Réserve fédérale, Ben Bernanke, qui avait régné en tant que « président économique » après Greenspan, a quitté ses fonctions, il a demandé aux banques commerciales de convertir les prêts hypothécaires résidentiels en prêts à taux d'intérêt bas.

Mais les banques commerciales ont refusé d'approuver les prêts convertibles à faible taux d'intérêt, invoquant le manque d'emploi stable de Bernanke après son départ de la présidence de la Fed.

Bernanke a perçu un salaire de 200 000 dollars (240 millions de wons) pendant son mandat de président de la Réserve fédérale.

Cependant, après avoir démissionné de son poste de président de la Réserve fédérale, il s'est vu refuser un prêt au motif que son emploi était instable car il travaillait à temps partiel comme chercheur à la Brookings Institution.

(Omission) Le fait que le prêt ait été rejeté montre à quel point les conditions d'octroi de crédit par les banques sont devenues strictes depuis la crise financière mondiale.

--- pp.104-105

Le problème est que ce phénomène s'est encore aggravé depuis que la Réserve fédérale s'est de nouveau lancée dans un assouplissement quantitatif illimité suite à l'épidémie de COVID-19.

Étant donné que l'effet d'apprentissage selon lequel l'assouplissement quantitatif à lui seul entraînerait une forte hausse des cours boursiers avait déjà été établi lors de la crise financière mondiale, les cours boursiers américains ont rebondi fortement en mars 2020, immédiatement après l'annonce par la Réserve fédérale d'un assouplissement quantitatif illimité.

L'argent injecté par le biais de l'assouplissement quantitatif n'atteint pas la classe moyenne, mais stagne plutôt dans les institutions financières, faisant grimper les prix d'actifs tels que les actions et l'immobilier détenus par une poignée de privilégiés.

Si la situation actuelle, où les avantages de l'assouplissement quantitatif ne profitent pas à la classe moyenne, perdure, l'écart entre les marchés financiers et l'économie réelle se creusera inévitablement.

--- pp.160-161

Cependant, la pandémie de COVID-19 ayant entraîné le retour à des taux d'intérêt nuls et à un assouplissement quantitatif à grande échelle, les prix de l'or ont franchi leurs plus hauts historiques et dépassé les 2 000 dollars en août 2020.

Que va donc se passer pour le prix de l'or à l'avenir ? Du côté de la demande, l'or a de multiples usages : réserve de valeur, joaillerie et électronique. Du côté de l'offre, elle provient des mines d'or traditionnelles ainsi que des « mines urbaines ».

L'offre et la demande étant toutes deux influencées par divers facteurs, il est impossible de prédire le prix de l'or avec une certitude absolue.

Cependant, si nous examinons attentivement l'histoire passée de l'or et les tendances à long terme en termes d'offre et de demande, nous pouvons obtenir quelques indications sur l'évolution des prix de l'or.

--- p.232

Si les perspectives à long terme des géants de la tech, autre moteur de la hausse des actions américaines, restent prometteuses, il faut également prendre en compte le risque de réaction négative face à leur croissance rapide, qui a marginalisé les industries traditionnelles.

Face à la disparition progressive des industries traditionnelles, supplantées par les géants de la tech, et à la disparition des innombrables emplois qu'elles créaient, le gouvernement américain va probablement renforcer les lois et réglementations afin de protéger ces industries.

Tant que la pandémie de COVID-19 se poursuit, il est probable que l'on fasse preuve de prudence quant au renforcement des réglementations, mais à mesure que le pire de la situation s'estompe, les appels à la modération des entreprises technologiques géantes se feront probablement plus pressants.

Si diverses réglementations, telles que la dissolution des monopoles ou des restrictions sur les activités commerciales, sont introduites, même les plus grandes entreprises technologiques seront confrontées à des restrictions sur leur croissance pendant un certain temps.

--- p.242

Avis de l'éditeur

« La plus longue période de croissance de l'histoire financière est terminée, et la prolongation de la "bulle pandémique" de la Fed a commencé ! »

— Le boom des marchés boursiers mondiaux et le boom des investissements alimentés par un assouplissement quantitatif illimité suite à la pandémie de COVID-19.

L'économie mondiale a été plongée dans la panique en 2020 en raison de la pandémie inattendue de COVID-19.

Celle qui a agi plus rapidement que quiconque est la Réserve fédérale américaine (Fed).

La Réserve fédérale, qui est la banque centrale non seulement de l'économie américaine mais aussi de la quasi-totalité du monde, a fait preuve d'un leadership fort depuis le début de la pandémie et déploie des mesures de relance économique sans précédent sous la forme d'un « assouplissement quantitatif illimité ».

Le président de la Réserve fédérale, Jerome Powell, a averti à plusieurs reprises que l'économie mondiale se trouve dans une « incertitude » irréversible suite à la pandémie, et a souligné que seul un soutien budgétaire immédiat et massif peut empêcher une crise économique plus grave.

Le problème, c'est que « l'injection illimitée de liquidités » par la Fed pour sauver l'économie mondiale provoque une hausse incessante des cours boursiers dans les principaux pays, y compris aux États-Unis, et que le marché mondial entre dans une « guerre d'extension de bulle ».

Depuis mars 2020, la Fed est allée au-delà du niveau de soutien à l'emploi et aux ménages et a mis en œuvre des politiques sans précédent pour acheter indirectement non seulement des obligations d'entreprises de haute qualité, mais aussi des obligations d'entreprises dont la notation de crédit est tombée à un niveau spéculatif.

En conséquence, les principaux marchés boursiers américains ont atteint des sommets historiques, et en Corée, le boom à long terme qui a duré plus de 10 ans bat son plein, la « fièvre des fourmis de Seohak » se propageant au-delà du « mouvement des fourmis de Donghak », rendant le boom des investissements apparemment insignifiant.

Mais comme nous le savons tous, l'économie réelle ne se redresse pas du tout et les prix des actifs augmentent, creusant ainsi l'écart.

Park Jong-hoon, journaliste économique à KBS et auteur de « 2020 Wealth Shift », qui s'est classé numéro un des ventes en 2019, qualifie la situation actuelle de « bulle pandémique » et analyse l'économie mondiale chaotique en se concentrant sur le « principe du cycle de la dette » et sur « la naissance et les politiques de la Réserve fédérale ». Il présente ensuite à ses lecteurs son nouveau livre « Golden Time of Wealth », qui propose une stratégie d'investissement judicieuse pour l'ère de la pandémie.

« La bulle finira bien par éclater un jour ! Mais nous n’avons pas encore atteint le sommet de la bulle ! »

— Le « timing de la richesse » découvert dans le principe du cycle économique mondial en quatre phases

Le vecteur qui crée et amplifie un cycle économique est la dette.

C’est pourquoi l’auteur qualifie le cycle économique de cycle de la dette.

Jusqu’à présent, l’économie mondiale a connu une croissance grâce à des cycles d’endettement qui durent généralement de 8 à 12 ans.

Un cycle se compose de la première étape, « Boucle d'or », où l'économie réelle se remet d'une récession ; de la deuxième étape, « bulle », où la dette augmente et la croissance atteint son apogée ; de la troisième étape, « éclatement de la bulle », où les prix des actifs s'effondrent et une crise économique survient ; et de la quatrième étape, « récession et désendettement », où la dette est douloureusement résolue par des faillites et des restructurations de dettes.

Entre les étapes 2 et 3, c'est-à-dire entre la bulle et l'éclatement de la bulle, un véritable « transfert de richesse » se produit.

Les points d'inflexion du cycle de la dette représentent des carrefours critiques pour les portefeuilles d'actifs individuels ainsi que pour les autorités financières.

Depuis l'éclatement de la bulle Internet en 2000, la Réserve fédérale a réagi par des mesures ponctuelles qui n'ont fait qu'alimenter la bulle, au lieu de stabiliser proactivement les marchés financiers.

Cela est conforme à la politique dite « Pas pendant mon mandat », ce qui signifie « cela ne doit rester en place que pendant la durée de mon mandat ».

L'auteur estime que ce cycle, qui se poursuit depuis 2009, est entré dans une phase de reprise prolongée en raison de la pandémie et des mesures de relance artificielles et globales de la Réserve fédérale.

Cependant, aussi grosse que soit la bulle, elle finira par éclater.

Ce à quoi nous devons prêter attention en ce moment, c'est au « pic de la bulle ».

Le pic d'une bulle représente à la fois une crise et une opportunité.

On observe des signaux tels qu'une inversion des écarts entre les taux d'intérêt à long et à court terme et une forte baisse de la valeur de la monnaie, mais surtout, les prix des actifs s'envolent à l'approche de leur sommet.

Par coïncidence, cette période correspond également au « moment propice à l'accumulation de richesses » qui peut creuser les inégalités.

C’est pourquoi l’auteur souligne qu’il est impératif de suivre de près la phase du cycle de la dette dans laquelle se trouve actuellement l’économie mondiale.

■ « Impression monétaire illimitée ! La stratégie de la Fed est-elle efficace ? Quelles sont les variables incontrôlables ? »

De la naissance de la Réserve fédérale, qui a débuté par la « chasse aux canards » des capitalistes bancaires, à « l'argent hélicoptère » de Powell

L'auteur affirme : « En réalité, la Fed soutient l'économie américaine, et même l'économie mondiale, grâce à l'assouplissement quantitatif. »

Il les réprimande en disant : « C’est comme la situation d’Atlas, condamné à porter le ciel à lui seul. »

Comment diable la Réserve fédérale a-t-elle vu le jour et atteint son statut actuel ?

Avant tout, les capacités et les mesures de réponse de la Fed peuvent-elles sauver l'économie mondiale de la crise actuelle ?

C’est pourquoi l’auteur examine de près la naissance de la Réserve fédérale et ses capacités politiques dans son nouveau livre, « L’âge d’or de la richesse ».

En 1910, dans un complexe hôtelier de luxe sur l'île de Jekyll en Géorgie, sept dirigeants des marchés financiers alors dominants, dont JP Morgan et la National City Bank, et de puissantes personnalités de Wall Street se sont réunis pour planifier la création de la Réserve fédérale, la banque centrale des États-Unis.

De ce fait, la Fed reste soumise à la puissante influence des capitaux bancaires.

Durant la Grande Dépression de 1929, la Réserve fédérale aurait dû baisser les taux d'intérêt pour surmonter la déflation, mais elle les a au contraire augmentés, une erreur de jugement qui fait l'objet de critiques constantes.

C’est le président Paul Volcker, considéré comme le « plus grand banquier central du XXe siècle », qui a rétabli le statut de la Réserve fédérale, alors en ruine.

Cette position a été consolidée par Alan Greenspan, surnommé le « président de l'économie mondiale ».

L'auteur retrace les moments historiques de la Fed, depuis ces présidents et Ben Bernanke jusqu'à Jerome Powell, qui ont laissé des traces importantes, en passant par la Grande Dépression, la crise financière mondiale de 2008 et la crise pandémique.

Elle analyse notamment l'efficacité des mesures de relance de la Fed depuis la politique d'assouplissement quantitatif de 2008, qui a donné naissance au surnom de « Ben l'hélicoptère », ainsi que les effets et les limites de « l'argent hélicoptère » du président Powell dans le contexte de la crise pandémique actuelle.

Nous examinons également les effets secondaires de l'assouplissement quantitatif, en nous concentrant sur « l'écart entre le réel et le liquide » engendré par des mesures de soutien quasi illimitées, « le creusement des inégalités de richesse » et des variables externes telles que les marchés émergents.

■ « Le marché boursier américain va-t-il continuer à progresser ? Actions, dollar, obligations, or… Comment dois-je investir ? »

— Une stratégie de portefeuille d’investissement intelligente pour l’économie mondiale post-2020 : une année de peur et d’opportunités

En l'absence d'un vaccin, la bulle économique engendrée par la pandémie se prolonge, soutenue uniquement par l'assouplissement quantitatif de la Réserve fédérale.

En cette période d'incertitude sans précédent, on craint qu'un choc, même mineur, ne puisse ébranler l'ensemble de l'économie mondiale, et l'on s'attend à une flambée massive des actifs provoquée par l'éclatement de la bulle spéculative.

C’est dans des moments comme ceux-ci que nous insistons sur la nécessité d’un portefeuille d’investissement mesuré et équilibré.

Au cours des 100 dernières années, aux États-Unis, parmi les actions, les obligations du Trésor, les obligations d'entreprises, l'immobilier et l'or, ce sont les actions qui ont généré les rendements les plus élevés.

Il est vrai que le marché boursier américain a affiché des performances remarquables par rapport aux marchés boursiers d'autres pays.

Cette tendance peut-elle se poursuivre à l'avenir ?

L'auteur identifie six facteurs clés expliquant la performance des actions américaines, soulignant que même si leur dynamique de croissance s'affaiblit, elles restent un investissement viable par rapport à d'autres options.

En effet, les obligations d'État et le dollar, autrefois considérés comme des valeurs refuges, ont perdu de leur attrait en tant que moyens de se prémunir contre le risque lié aux investissements en actions, les taux d'intérêt des obligations d'État étant proches de zéro. L'or, qui a atteint un niveau record, demeure quant à lui un placement attractif.

Il souligne que les banques centrales du monde entier augmentent rapidement leurs réserves d'or, contrairement à la politique monétaire expansionniste de la Réserve fédérale américaine, et qu'il est difficile d'accroître la production minière tant du côté de la demande que du côté de l'offre.

L'auteur souligne notamment le principe qu'il faut privilégier des investissements équilibrés et diversifiés plutôt que des investissements agressifs dans le contexte de la pandémie actuelle, et surtout « répartir les investissements dans le temps ».

■ « Souvenez-vous des ailes d’Icare qui se sont brisées en volant vers le soleil brûlant ! »

— La guerre des investissements en temps de pandémie : transformer la bulle en opportunité exige la sagesse de Dédale.

Dédale était un artisan habile.

Sur ordre du roi Minos, il construisit un labyrinthe dont on ne pouvait s'échapper.

Cependant, lorsque le héros Thésée s'échappa du labyrinthe, le roi, furieux, y emprisonna Dédale et son fils Icare.

Dédale fabriqua des ailes de cire pour aider son fils Icare à s'échapper du labyrinthe et les lui offrit, mais il lui adressa un avertissement strict : « Ne vole pas trop près du soleil, de peur que tes ailes ne fondent, et ne vole pas trop près de la mer, de peur que tes ailes ne se mouillent. »

Comme beaucoup d'entre vous le savent, la fin de ce mythe est une tragédie où Icare, enivré par la joie de voler, s'élève près du soleil, pour finalement s'écraser au sol, les ailes fondantes.

L'auteur Park Jong-hoon souligne que la « sagesse de Dédale » est nécessaire à quiconque cherche à accroître sa richesse dans le climat économique volatil d'aujourd'hui.

En 2020, l'économie mondiale est confrontée à une situation où le chômage s'aggrave, l'écart entre riches et pauvres se creuse et la demande globale du marché diminue, ce qui rend difficile la réalisation d'investissements audacieux.

Cependant, il est également imprudent de conserver des liquidités, qui perdent de la valeur jour après jour, en s'inquiétant d'une crise économique qui pourrait survenir à tout moment.

C’est une période où nous avons désespérément besoin de sagesse pour contrôler notre avidité et constituer un portefeuille judicieux.

Grâce à mon nouveau livre, « L'âge d'or de la richesse », j'espère que, comme Dédale, vous pourrez saisir l'« âge d'or » d'un grand retournement de situation dans le cycle répétitif, avec une perspicacité et une sensibilité équilibrées.

— Le boom des marchés boursiers mondiaux et le boom des investissements alimentés par un assouplissement quantitatif illimité suite à la pandémie de COVID-19.

L'économie mondiale a été plongée dans la panique en 2020 en raison de la pandémie inattendue de COVID-19.

Celle qui a agi plus rapidement que quiconque est la Réserve fédérale américaine (Fed).

La Réserve fédérale, qui est la banque centrale non seulement de l'économie américaine mais aussi de la quasi-totalité du monde, a fait preuve d'un leadership fort depuis le début de la pandémie et déploie des mesures de relance économique sans précédent sous la forme d'un « assouplissement quantitatif illimité ».

Le président de la Réserve fédérale, Jerome Powell, a averti à plusieurs reprises que l'économie mondiale se trouve dans une « incertitude » irréversible suite à la pandémie, et a souligné que seul un soutien budgétaire immédiat et massif peut empêcher une crise économique plus grave.

Le problème, c'est que « l'injection illimitée de liquidités » par la Fed pour sauver l'économie mondiale provoque une hausse incessante des cours boursiers dans les principaux pays, y compris aux États-Unis, et que le marché mondial entre dans une « guerre d'extension de bulle ».

Depuis mars 2020, la Fed est allée au-delà du niveau de soutien à l'emploi et aux ménages et a mis en œuvre des politiques sans précédent pour acheter indirectement non seulement des obligations d'entreprises de haute qualité, mais aussi des obligations d'entreprises dont la notation de crédit est tombée à un niveau spéculatif.

En conséquence, les principaux marchés boursiers américains ont atteint des sommets historiques, et en Corée, le boom à long terme qui a duré plus de 10 ans bat son plein, la « fièvre des fourmis de Seohak » se propageant au-delà du « mouvement des fourmis de Donghak », rendant le boom des investissements apparemment insignifiant.

Mais comme nous le savons tous, l'économie réelle ne se redresse pas du tout et les prix des actifs augmentent, creusant ainsi l'écart.

Park Jong-hoon, journaliste économique à KBS et auteur de « 2020 Wealth Shift », qui s'est classé numéro un des ventes en 2019, qualifie la situation actuelle de « bulle pandémique » et analyse l'économie mondiale chaotique en se concentrant sur le « principe du cycle de la dette » et sur « la naissance et les politiques de la Réserve fédérale ». Il présente ensuite à ses lecteurs son nouveau livre « Golden Time of Wealth », qui propose une stratégie d'investissement judicieuse pour l'ère de la pandémie.

« La bulle finira bien par éclater un jour ! Mais nous n’avons pas encore atteint le sommet de la bulle ! »

— Le « timing de la richesse » découvert dans le principe du cycle économique mondial en quatre phases

Le vecteur qui crée et amplifie un cycle économique est la dette.

C’est pourquoi l’auteur qualifie le cycle économique de cycle de la dette.

Jusqu’à présent, l’économie mondiale a connu une croissance grâce à des cycles d’endettement qui durent généralement de 8 à 12 ans.

Un cycle se compose de la première étape, « Boucle d'or », où l'économie réelle se remet d'une récession ; de la deuxième étape, « bulle », où la dette augmente et la croissance atteint son apogée ; de la troisième étape, « éclatement de la bulle », où les prix des actifs s'effondrent et une crise économique survient ; et de la quatrième étape, « récession et désendettement », où la dette est douloureusement résolue par des faillites et des restructurations de dettes.

Entre les étapes 2 et 3, c'est-à-dire entre la bulle et l'éclatement de la bulle, un véritable « transfert de richesse » se produit.

Les points d'inflexion du cycle de la dette représentent des carrefours critiques pour les portefeuilles d'actifs individuels ainsi que pour les autorités financières.

Depuis l'éclatement de la bulle Internet en 2000, la Réserve fédérale a réagi par des mesures ponctuelles qui n'ont fait qu'alimenter la bulle, au lieu de stabiliser proactivement les marchés financiers.

Cela est conforme à la politique dite « Pas pendant mon mandat », ce qui signifie « cela ne doit rester en place que pendant la durée de mon mandat ».

L'auteur estime que ce cycle, qui se poursuit depuis 2009, est entré dans une phase de reprise prolongée en raison de la pandémie et des mesures de relance artificielles et globales de la Réserve fédérale.

Cependant, aussi grosse que soit la bulle, elle finira par éclater.

Ce à quoi nous devons prêter attention en ce moment, c'est au « pic de la bulle ».

Le pic d'une bulle représente à la fois une crise et une opportunité.

On observe des signaux tels qu'une inversion des écarts entre les taux d'intérêt à long et à court terme et une forte baisse de la valeur de la monnaie, mais surtout, les prix des actifs s'envolent à l'approche de leur sommet.

Par coïncidence, cette période correspond également au « moment propice à l'accumulation de richesses » qui peut creuser les inégalités.

C’est pourquoi l’auteur souligne qu’il est impératif de suivre de près la phase du cycle de la dette dans laquelle se trouve actuellement l’économie mondiale.

■ « Impression monétaire illimitée ! La stratégie de la Fed est-elle efficace ? Quelles sont les variables incontrôlables ? »

De la naissance de la Réserve fédérale, qui a débuté par la « chasse aux canards » des capitalistes bancaires, à « l'argent hélicoptère » de Powell

L'auteur affirme : « En réalité, la Fed soutient l'économie américaine, et même l'économie mondiale, grâce à l'assouplissement quantitatif. »

Il les réprimande en disant : « C’est comme la situation d’Atlas, condamné à porter le ciel à lui seul. »

Comment diable la Réserve fédérale a-t-elle vu le jour et atteint son statut actuel ?

Avant tout, les capacités et les mesures de réponse de la Fed peuvent-elles sauver l'économie mondiale de la crise actuelle ?

C’est pourquoi l’auteur examine de près la naissance de la Réserve fédérale et ses capacités politiques dans son nouveau livre, « L’âge d’or de la richesse ».

En 1910, dans un complexe hôtelier de luxe sur l'île de Jekyll en Géorgie, sept dirigeants des marchés financiers alors dominants, dont JP Morgan et la National City Bank, et de puissantes personnalités de Wall Street se sont réunis pour planifier la création de la Réserve fédérale, la banque centrale des États-Unis.

De ce fait, la Fed reste soumise à la puissante influence des capitaux bancaires.

Durant la Grande Dépression de 1929, la Réserve fédérale aurait dû baisser les taux d'intérêt pour surmonter la déflation, mais elle les a au contraire augmentés, une erreur de jugement qui fait l'objet de critiques constantes.

C’est le président Paul Volcker, considéré comme le « plus grand banquier central du XXe siècle », qui a rétabli le statut de la Réserve fédérale, alors en ruine.

Cette position a été consolidée par Alan Greenspan, surnommé le « président de l'économie mondiale ».

L'auteur retrace les moments historiques de la Fed, depuis ces présidents et Ben Bernanke jusqu'à Jerome Powell, qui ont laissé des traces importantes, en passant par la Grande Dépression, la crise financière mondiale de 2008 et la crise pandémique.

Elle analyse notamment l'efficacité des mesures de relance de la Fed depuis la politique d'assouplissement quantitatif de 2008, qui a donné naissance au surnom de « Ben l'hélicoptère », ainsi que les effets et les limites de « l'argent hélicoptère » du président Powell dans le contexte de la crise pandémique actuelle.

Nous examinons également les effets secondaires de l'assouplissement quantitatif, en nous concentrant sur « l'écart entre le réel et le liquide » engendré par des mesures de soutien quasi illimitées, « le creusement des inégalités de richesse » et des variables externes telles que les marchés émergents.

■ « Le marché boursier américain va-t-il continuer à progresser ? Actions, dollar, obligations, or… Comment dois-je investir ? »

— Une stratégie de portefeuille d’investissement intelligente pour l’économie mondiale post-2020 : une année de peur et d’opportunités

En l'absence d'un vaccin, la bulle économique engendrée par la pandémie se prolonge, soutenue uniquement par l'assouplissement quantitatif de la Réserve fédérale.

En cette période d'incertitude sans précédent, on craint qu'un choc, même mineur, ne puisse ébranler l'ensemble de l'économie mondiale, et l'on s'attend à une flambée massive des actifs provoquée par l'éclatement de la bulle spéculative.

C’est dans des moments comme ceux-ci que nous insistons sur la nécessité d’un portefeuille d’investissement mesuré et équilibré.

Au cours des 100 dernières années, aux États-Unis, parmi les actions, les obligations du Trésor, les obligations d'entreprises, l'immobilier et l'or, ce sont les actions qui ont généré les rendements les plus élevés.

Il est vrai que le marché boursier américain a affiché des performances remarquables par rapport aux marchés boursiers d'autres pays.

Cette tendance peut-elle se poursuivre à l'avenir ?

L'auteur identifie six facteurs clés expliquant la performance des actions américaines, soulignant que même si leur dynamique de croissance s'affaiblit, elles restent un investissement viable par rapport à d'autres options.

En effet, les obligations d'État et le dollar, autrefois considérés comme des valeurs refuges, ont perdu de leur attrait en tant que moyens de se prémunir contre le risque lié aux investissements en actions, les taux d'intérêt des obligations d'État étant proches de zéro. L'or, qui a atteint un niveau record, demeure quant à lui un placement attractif.

Il souligne que les banques centrales du monde entier augmentent rapidement leurs réserves d'or, contrairement à la politique monétaire expansionniste de la Réserve fédérale américaine, et qu'il est difficile d'accroître la production minière tant du côté de la demande que du côté de l'offre.

L'auteur souligne notamment le principe qu'il faut privilégier des investissements équilibrés et diversifiés plutôt que des investissements agressifs dans le contexte de la pandémie actuelle, et surtout « répartir les investissements dans le temps ».

■ « Souvenez-vous des ailes d’Icare qui se sont brisées en volant vers le soleil brûlant ! »

— La guerre des investissements en temps de pandémie : transformer la bulle en opportunité exige la sagesse de Dédale.

Dédale était un artisan habile.

Sur ordre du roi Minos, il construisit un labyrinthe dont on ne pouvait s'échapper.

Cependant, lorsque le héros Thésée s'échappa du labyrinthe, le roi, furieux, y emprisonna Dédale et son fils Icare.

Dédale fabriqua des ailes de cire pour aider son fils Icare à s'échapper du labyrinthe et les lui offrit, mais il lui adressa un avertissement strict : « Ne vole pas trop près du soleil, de peur que tes ailes ne fondent, et ne vole pas trop près de la mer, de peur que tes ailes ne se mouillent. »

Comme beaucoup d'entre vous le savent, la fin de ce mythe est une tragédie où Icare, enivré par la joie de voler, s'élève près du soleil, pour finalement s'écraser au sol, les ailes fondantes.

L'auteur Park Jong-hoon souligne que la « sagesse de Dédale » est nécessaire à quiconque cherche à accroître sa richesse dans le climat économique volatil d'aujourd'hui.

En 2020, l'économie mondiale est confrontée à une situation où le chômage s'aggrave, l'écart entre riches et pauvres se creuse et la demande globale du marché diminue, ce qui rend difficile la réalisation d'investissements audacieux.

Cependant, il est également imprudent de conserver des liquidités, qui perdent de la valeur jour après jour, en s'inquiétant d'une crise économique qui pourrait survenir à tout moment.

C’est une période où nous avons désespérément besoin de sagesse pour contrôler notre avidité et constituer un portefeuille judicieux.

Grâce à mon nouveau livre, « L'âge d'or de la richesse », j'espère que, comme Dédale, vous pourrez saisir l'« âge d'or » d'un grand retournement de situation dans le cycle répétitif, avec une perspicacité et une sensibilité équilibrées.

SPÉCIFICATIONS DES PRODUITS

- Date de publication : 26 octobre 2020

Nombre de pages, poids, dimensions : 307 pages | 526 g | 150 × 220 × 30 mm

- ISBN13 : 9791191056174

- ISBN10 : 1191056171

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![GQ KOREA Mark (Mensuel) : décembre [2025]](http://librairie.coreenne.fr/cdn/shop/files/8ef265dbbfbf186523ed75ba7319009d.jpg?v=1765340328&width=3840)