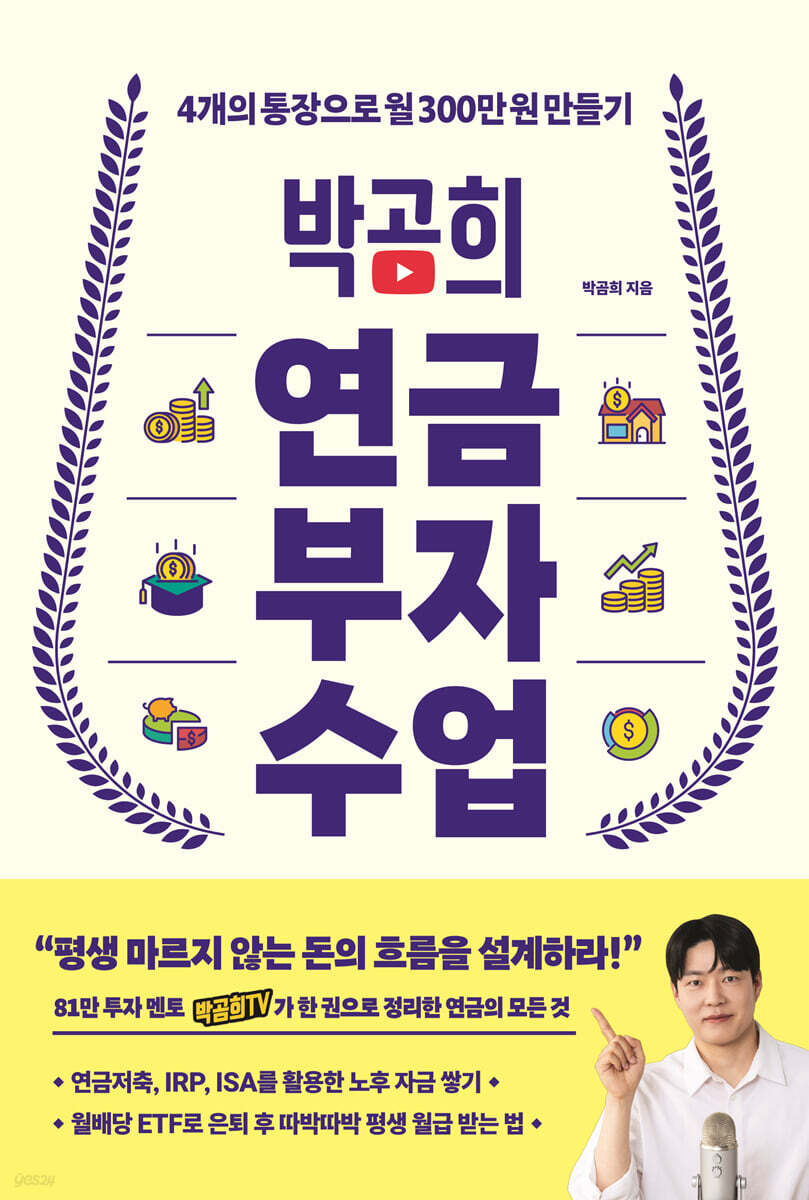

La classe des riches retraités de Park Gom-hee

|

Description

Introduction au livre

- Un mot du médecin

-

Votre retraite est-elle assurée ?Le dernier livre de l'auteure Park Gom-hee, qui anime la chaîne YouTube financière « Park Gom-hee TV » avec 810 000 abonnés.

Nous présentons une méthode pratique pour garantir un flux de trésorerie stable à la retraite grâce aux investissements de retraite.

De l'utilisation des comptes d'épargne fiscalement avantageux aux principes de la règle des 4 %.

Un livre qui explique simplement les principes fondamentaux de la planification de la retraite et que tout le monde peut facilement comprendre.

1er juillet 2025. Économie et gestion. PD Oh Da-eun

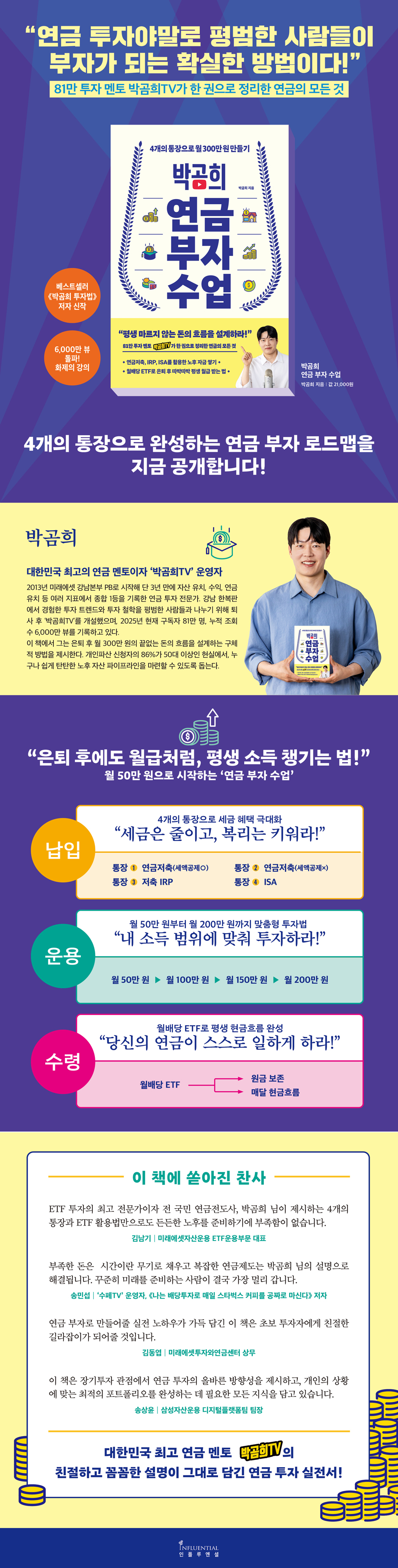

« L’investissement dans la retraite est quelque chose que les gens ordinaires peuvent faire. »

« C’est un moyen sûr de devenir riche ! »

Tout sur les retraites, compilé en un seul volume par 810 000 mentors en investissement « Park Gom-hee TV ».

Maintenant que la Corée du Sud est entrée dans une société hyper-vieillissante, une réalité encore plus choquante a été révélée.

Selon une analyse du Centre de conseil en matière de protection sociale financière de Séoul, 86 % des personnes qui déposent une demande de faillite personnelle sont d'âge moyen ou plus âgées (50 ans ou plus), et selon Statistics Korea, un adulte sur quatre a complètement renoncé à préparer sa retraite.

La vieillesse non préparée n'est plus le problème de quelqu'un d'autre.

Face à cette réalité désespérée, la youtubeuse financière Park Gom-hee, qui est de retour cinq ans après la publication de son livre à succès, « La méthode d'investissement de Park Gom-hee », révèle maintenant le secret pour percevoir un revenu à vie grâce à la pension.

L'auteur, qui travaillait auparavant dans une société de valeurs mobilières, est un youtubeur spécialisé dans la finance depuis cinq ans et a personnellement écouté les préoccupations liées aux retraites de nombreux abonnés.

« Je ne connais pas grand-chose en matière d'investissement, alors comment dois-je préparer ma retraite ? », « Est-il vraiment possible de vivre avec 300 millions de wons à la retraite ? », « Est-il trop tard pour préparer ma retraite à 55 ans ? », et d'autres questions pressantes trouvent leurs réponses dans « Le cours de Park Gom-hee sur la gestion de son patrimoine de retraite ».

Nous avons élaboré une feuille de route pour la constitution d'un patrimoine de retraite que tout le monde peut suivre, en utilisant seulement quatre comptes d'épargne fiscale et des méthodes d'investissement éprouvées, sans connaissances complexes en matière d'investissement ni grosse somme d'argent.

L'aspect le plus novateur de ce livre réside dans l'application de la « règle des 4 % » comme stratégie stable de retrait d'actifs après la retraite.

L'auteur présente une méthode concrète pour créer un « flux de trésorerie illimité » qui préserve le capital tout en vivant uniquement de ses revenus, en utilisant une méthodologie éprouvée qui affirme que retirer 4 % de ses fonds de retraite par an empêchera ces fonds de s'épuiser pendant 30 ans ou plus, voire toute sa vie.

En réalité, la Fondation Nobel, qui décerne le prix Nobel, verse des prix sans interruption depuis 120 ans selon un principe similaire.

S’appuyant sur ces données scientifiques, l’auteur a mis au point une stratégie applicable à vie, consistant à retirer seulement 4 à 6 % de son épargne-retraite par an.

Il présente également des portefeuilles spécifiques et des stratégies de paiement basées sur la capacité d'investissement d'un individu, allant de 500 000 wons à 2 millions de wons par mois, et montre comment le flux de trésorerie réel est généré par la taille des actifs.

Cela va bien au-delà des simples économies d'argent et fournit des conseils détaillés sur l'ensemble du processus de perception des pensions, divisé en cinq étapes : de la mise en place du régime de retraite à la conversion du portefeuille en dividendes mensuels, en passant par l'optimisation fiscale et le choix d'un mode de paiement.

L’auteur souligne qu’« il est plus important de commencer, même imparfaitement, que d’élaborer un plan parfait ».

Des employés de bureau trentenaires et quadragénaires aux quinquagénaires préparant leur retraite, ce livre propose les solutions les plus réalistes et éprouvées pour les investisseurs débutants qui souhaitent commencer à préparer leur retraite mais ne savent pas par où commencer.

« C’est un moyen sûr de devenir riche ! »

Tout sur les retraites, compilé en un seul volume par 810 000 mentors en investissement « Park Gom-hee TV ».

Maintenant que la Corée du Sud est entrée dans une société hyper-vieillissante, une réalité encore plus choquante a été révélée.

Selon une analyse du Centre de conseil en matière de protection sociale financière de Séoul, 86 % des personnes qui déposent une demande de faillite personnelle sont d'âge moyen ou plus âgées (50 ans ou plus), et selon Statistics Korea, un adulte sur quatre a complètement renoncé à préparer sa retraite.

La vieillesse non préparée n'est plus le problème de quelqu'un d'autre.

Face à cette réalité désespérée, la youtubeuse financière Park Gom-hee, qui est de retour cinq ans après la publication de son livre à succès, « La méthode d'investissement de Park Gom-hee », révèle maintenant le secret pour percevoir un revenu à vie grâce à la pension.

L'auteur, qui travaillait auparavant dans une société de valeurs mobilières, est un youtubeur spécialisé dans la finance depuis cinq ans et a personnellement écouté les préoccupations liées aux retraites de nombreux abonnés.

« Je ne connais pas grand-chose en matière d'investissement, alors comment dois-je préparer ma retraite ? », « Est-il vraiment possible de vivre avec 300 millions de wons à la retraite ? », « Est-il trop tard pour préparer ma retraite à 55 ans ? », et d'autres questions pressantes trouvent leurs réponses dans « Le cours de Park Gom-hee sur la gestion de son patrimoine de retraite ».

Nous avons élaboré une feuille de route pour la constitution d'un patrimoine de retraite que tout le monde peut suivre, en utilisant seulement quatre comptes d'épargne fiscale et des méthodes d'investissement éprouvées, sans connaissances complexes en matière d'investissement ni grosse somme d'argent.

L'aspect le plus novateur de ce livre réside dans l'application de la « règle des 4 % » comme stratégie stable de retrait d'actifs après la retraite.

L'auteur présente une méthode concrète pour créer un « flux de trésorerie illimité » qui préserve le capital tout en vivant uniquement de ses revenus, en utilisant une méthodologie éprouvée qui affirme que retirer 4 % de ses fonds de retraite par an empêchera ces fonds de s'épuiser pendant 30 ans ou plus, voire toute sa vie.

En réalité, la Fondation Nobel, qui décerne le prix Nobel, verse des prix sans interruption depuis 120 ans selon un principe similaire.

S’appuyant sur ces données scientifiques, l’auteur a mis au point une stratégie applicable à vie, consistant à retirer seulement 4 à 6 % de son épargne-retraite par an.

Il présente également des portefeuilles spécifiques et des stratégies de paiement basées sur la capacité d'investissement d'un individu, allant de 500 000 wons à 2 millions de wons par mois, et montre comment le flux de trésorerie réel est généré par la taille des actifs.

Cela va bien au-delà des simples économies d'argent et fournit des conseils détaillés sur l'ensemble du processus de perception des pensions, divisé en cinq étapes : de la mise en place du régime de retraite à la conversion du portefeuille en dividendes mensuels, en passant par l'optimisation fiscale et le choix d'un mode de paiement.

L’auteur souligne qu’« il est plus important de commencer, même imparfaitement, que d’élaborer un plan parfait ».

Des employés de bureau trentenaires et quadragénaires aux quinquagénaires préparant leur retraite, ce livre propose les solutions les plus réalistes et éprouvées pour les investisseurs débutants qui souhaitent commencer à préparer leur retraite mais ne savent pas par où commencer.

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

Prologue_30 ans plus tard, j'attends vos commentaires

Un aperçu de la classe des retraités aisés de Park Gom-hee

Partie 1.

Commencez dès maintenant à créer un flux d'argent continu et ininterrompu, pour toute votre vie.

Chapitre 1.

Devenez un retraité capable de changer votre vie à la retraite

Votre retraite est-elle vraiment assurée ?

3 erreurs qui vous condamneront à la pauvreté à la retraite

Le secret du prix Nobel : pourquoi les comptes exonérés d’impôt sont la solution

Comment créer sa propre fondation Nobel

Chapitre 2.

De combien d'épargne-retraite avez-vous besoin ?

Pension nationale : quel montant pouvez-vous réellement recevoir ?

Plan de préparation à la retraite pour mon âge

Quel est votre objectif de retraite ? : Un objectif réaliste de 300 millions de dollars contre…

La somme plutôt respectable de 500 millions de wons

[Juste ça ? Absolument !] « Est-il trop tard pour préparer sa retraite à 55 ans ? »

Partie 2.

[Dépôt] Le secret pour recevoir votre salaire à vie sur 4 comptes

Chapitre 3.

Les prémices de la constitution d'un patrimoine retraite : 4 comptes d'épargne fiscalement avantageux

4 méthodes de conception de compte que même les employés de bureau ordinaires peuvent utiliser

Compte 1 | Épargne-retraite (Déduction fiscale ○) : La base d'une retraite solide

Compte 2 | Épargne-retraite (sans déduction fiscale) : La clé d'une gestion de fonds flexible

Compte 3 | Épargne IRP : Un compte d’épargne fiscale pour une gestion efficace de votre retraite.

Compte d'épargne 4 | ISA : Le pont idéal entre objectifs intermédiaires et retraite

Chapitre 4.

Scénarios de paiement selon le montant de l'investissement

Que se passe-t-il si le montant de l'investissement est de 500 000 wons par mois ?

Que se passe-t-il si le montant de l'investissement est de 1 million de wons par mois ?

Que se passe-t-il si le montant de l'investissement est de 1,5 million de wons par mois ?

Que se passe-t-il si le montant de l'investissement est de 2 millions de wons par mois ?

Partie 3.

[Opération] Stratégies d'investissement qui font fructifier votre argent

Chapitre 5.

Des méthodes d'investissement pour la retraite que même les débutants peuvent suivre

Comment investir en toute sécurité avec les fonds monétaires et les ETF à taux d'intérêt variable

Fonctionnement intelligent du TDF qui agit pour mon compte

Stratégie d'ETF à dividendes mensuels qui offre des rendements fiables chaque mois

Un portefeuille d'allocation d'actifs qui reste imperturbable même en cas de fluctuations du marché

[À ne pas manquer !] Tout ce que vous devez savoir sur les ETF

Chapitre 6.

Optimisez vos rendements grâce à des investissements personnalisés pour chaque compte.

Mise en place d'un portefeuille de répartition d'actifs dans le compte 1 et le compte 2

Configuration de TDF dans Tongjang 3

Mise en place d'un portefeuille de dividendes mensuels dans le compte 4

[À ne pas manquer !] Comment choisir le bon ETF pour votre investissement retraite.

Partie 4.

[Reçu] Créer un flux de trésorerie qui ne s'épuisera pas à la retraite

Chapitre 7.

La formule en or pour percevoir une pension : une stratégie en 5 étapes

Recevoir une pension est aussi important qu'investir.

Étape 1 : Fusionner vos comptes de retraite

Étape 2 : Modifiez votre portefeuille pour vous concentrer sur les dividendes mensuels.

Étape 3 : Fixez les dividendes mensuels et vérifiez les impôts.

Étape 4 : Choisissez votre mode de paiement

Étape 5 : Déterminer s'il convient de verser des dividendes et la proportion d'actions.

Chapitre 8.

Scénarios de flux de trésorerie et d'encaissements par actif

Un scénario de retraite réaliste de 300 millions de wons

Un scénario de retraite confortable de 500 millions de wons

Un scénario de retraite généreux de 900 millions de wons

Épilogue : Commencer dès maintenant à préparer sa retraite est le moyen le plus rapide d'y parvenir.

Un aperçu de la classe des retraités aisés de Park Gom-hee

Partie 1.

Commencez dès maintenant à créer un flux d'argent continu et ininterrompu, pour toute votre vie.

Chapitre 1.

Devenez un retraité capable de changer votre vie à la retraite

Votre retraite est-elle vraiment assurée ?

3 erreurs qui vous condamneront à la pauvreté à la retraite

Le secret du prix Nobel : pourquoi les comptes exonérés d’impôt sont la solution

Comment créer sa propre fondation Nobel

Chapitre 2.

De combien d'épargne-retraite avez-vous besoin ?

Pension nationale : quel montant pouvez-vous réellement recevoir ?

Plan de préparation à la retraite pour mon âge

Quel est votre objectif de retraite ? : Un objectif réaliste de 300 millions de dollars contre…

La somme plutôt respectable de 500 millions de wons

[Juste ça ? Absolument !] « Est-il trop tard pour préparer sa retraite à 55 ans ? »

Partie 2.

[Dépôt] Le secret pour recevoir votre salaire à vie sur 4 comptes

Chapitre 3.

Les prémices de la constitution d'un patrimoine retraite : 4 comptes d'épargne fiscalement avantageux

4 méthodes de conception de compte que même les employés de bureau ordinaires peuvent utiliser

Compte 1 | Épargne-retraite (Déduction fiscale ○) : La base d'une retraite solide

Compte 2 | Épargne-retraite (sans déduction fiscale) : La clé d'une gestion de fonds flexible

Compte 3 | Épargne IRP : Un compte d’épargne fiscale pour une gestion efficace de votre retraite.

Compte d'épargne 4 | ISA : Le pont idéal entre objectifs intermédiaires et retraite

Chapitre 4.

Scénarios de paiement selon le montant de l'investissement

Que se passe-t-il si le montant de l'investissement est de 500 000 wons par mois ?

Que se passe-t-il si le montant de l'investissement est de 1 million de wons par mois ?

Que se passe-t-il si le montant de l'investissement est de 1,5 million de wons par mois ?

Que se passe-t-il si le montant de l'investissement est de 2 millions de wons par mois ?

Partie 3.

[Opération] Stratégies d'investissement qui font fructifier votre argent

Chapitre 5.

Des méthodes d'investissement pour la retraite que même les débutants peuvent suivre

Comment investir en toute sécurité avec les fonds monétaires et les ETF à taux d'intérêt variable

Fonctionnement intelligent du TDF qui agit pour mon compte

Stratégie d'ETF à dividendes mensuels qui offre des rendements fiables chaque mois

Un portefeuille d'allocation d'actifs qui reste imperturbable même en cas de fluctuations du marché

[À ne pas manquer !] Tout ce que vous devez savoir sur les ETF

Chapitre 6.

Optimisez vos rendements grâce à des investissements personnalisés pour chaque compte.

Mise en place d'un portefeuille de répartition d'actifs dans le compte 1 et le compte 2

Configuration de TDF dans Tongjang 3

Mise en place d'un portefeuille de dividendes mensuels dans le compte 4

[À ne pas manquer !] Comment choisir le bon ETF pour votre investissement retraite.

Partie 4.

[Reçu] Créer un flux de trésorerie qui ne s'épuisera pas à la retraite

Chapitre 7.

La formule en or pour percevoir une pension : une stratégie en 5 étapes

Recevoir une pension est aussi important qu'investir.

Étape 1 : Fusionner vos comptes de retraite

Étape 2 : Modifiez votre portefeuille pour vous concentrer sur les dividendes mensuels.

Étape 3 : Fixez les dividendes mensuels et vérifiez les impôts.

Étape 4 : Choisissez votre mode de paiement

Étape 5 : Déterminer s'il convient de verser des dividendes et la proportion d'actions.

Chapitre 8.

Scénarios de flux de trésorerie et d'encaissements par actif

Un scénario de retraite réaliste de 300 millions de wons

Un scénario de retraite confortable de 500 millions de wons

Un scénario de retraite généreux de 900 millions de wons

Épilogue : Commencer dès maintenant à préparer sa retraite est le moyen le plus rapide d'y parvenir.

Image détaillée

Dans le livre

Les actifs destinés à la retraite doivent être « investis », et les comptes de pension constituent le meilleur moyen d'accumuler ces actifs.

Cette simple vérité changera votre vie dans 30 ans.

Ne soyez pas difficile.

J'ai conçu ce livre pour qu'il soit simple et clair, afin que même les débutants en gestion financière puissent facilement le suivre.

Créez simplement quatre comptes bénéficiant d'avantages fiscaux et suivez le chemin que je vous indiquerai dans votre parcours d'investissement à long terme.

Notre objectif principal est de constituer une épargne-retraite d'au moins 300 millions de wons en utilisant des méthodes d'investissement adaptées à chaque compte.

Ensuite, je proposerai un scénario qui génère un flux de trésorerie mensuel de 3 millions de wons tout en préservant les actifs grâce à l'utilisation d'ETF à dividendes mensuels.

C'est la stratégie de retraite la plus pratique que j'aie trouvée au fil des années d'expérience et de recherche.

Il est plus important de commencer avec un plan imparfait que d'en élaborer un parfait.

Même une petite somme d'argent peut faire une grande différence dans 30 ans.

---Extrait du « Prologue »

J'ai mis de l'argent de côté pour préparer ma retraite, mais il existe un système étrange où le gouvernement me verse de l'argent.

Il s'agit de la déduction fiscale pour l'épargne-retraite.

Une déduction fiscale est un avantage qui vous permet de bénéficier d'un remboursement d'impôt correspondant à un certain pourcentage du montant versé chaque année dans votre épargne-retraite.

En souscrivant à un régime d'épargne-retraite, vous pouvez bénéficier d'une déduction fiscale allant jusqu'à 16,5 % de vos cotisations annuelles, dans la limite de 6 millions de wons.

En termes simples, si vous payez 6 millions de wons, vous pouvez récupérer jusqu'à 990 000 wons à la fin de l'année.

Les déductions fiscales peuvent être considérées comme des « subventions gouvernementales à la préparation de la retraite ».

Cela signifie que vous bénéficiez d'un « rendement garanti » immédiat pouvant atteindre 16,5 %.

Aucun investissement ne garantit de tels rendements.

Si l'on considère les déductions fiscales comme un revenu, l'épargne-retraite présente des avantages totalement absurdes et qui ne correspondent pas à la logique du marché.

De plus, si vous utilisez le régime IRP, vous pouvez bénéficier d'une déduction fiscale allant jusqu'à 9 millions de wons par an, ce qui signifie que vous pouvez réaliser une économie d'impôt allant jusqu'à 1 485 000 wons.

Si vous bénéficiez régulièrement d'avantages fiscaux de ce type pendant 30 ans, vous pouvez économiser un total de 44,55 millions de wons d'impôts.

Si vous réinvestissez l'argent que vous économisez, l'effet sera encore plus important.

---Extrait de « Comment créer sa propre fondation Nobel »

Combien faut-il prévoir en plus de la pension nationale ? De combien avons-nous réellement besoin ? De nombreux experts avancent des montants variés, mais se fixer des objectifs trop ambitieux ne peut qu’engendrer de la frustration.

Le conseil d'économiser 2 ou 3 milliards de wons est irréaliste pour la plupart des gens.

En toute logique, un montant de 300 à 500 millions de wons serait approprié.

Examinons de plus près pourquoi cette somme d'argent est nécessaire.

La clé d'une bonne préparation à la retraite est de se constituer un « flux de trésorerie qui durera toute une vie ».

Il ne s'agit pas seulement d'économiser de l'argent ; il s'agit de s'assurer que cet argent génère un revenu régulier afin de recevoir un montant fixe et stable chaque mois.

Appliquons la « règle des 4 % » expliquée précédemment.

Étant donné que les taux d'intérêt sont plus élevés qu'auparavant, et en calculant à 6 %, si vous avez 300 millions de wons d'économies pour votre retraite, vous pouvez retirer environ 18 millions de wons par an (1,5 million de wons par mois).

Lorsque le montant atteint 500 millions de wons, vous pouvez retirer 30 millions de wons par an (2,5 millions de wons par mois).

Si vous ajoutez à cela 1 million de wons de pension nationale par mois, vous obtenez un flux de trésorerie de base de 2,5 millions de wons par mois pour 300 millions de wons et de 3,5 millions de wons par mois pour 500 millions de wons.

Si vous avez un compte ou une pension de retraite qui ne bénéficie pas de déductions fiscales, et que les deux conjoints perçoivent une pension nationale, vous pouvez facilement atteindre 3 millions de wons par mois avec 300 millions de wons.

---Extrait de « Quels sont vos objectifs financiers à la retraite ? »

Aux États-Unis, les entreprises qui ont augmenté leurs dividendes pendant 25 années consécutives ou plus sont appelées « Aristocrates du dividende », et celles qui les ont augmentés pendant 50 années consécutives ou plus sont appelées « Rois du dividende ».

On compte actuellement une cinquantaine de « rois du dividende » dans le monde, dont les plus connus sont Coca-Cola et Pepsi.

(…) Coca-Cola maintient une politique consistant à offrir aux actionnaires un rendement en dividendes constant d’environ 3 %.

Il est important de noter ici que, même si le rendement apparent peut être faible, le dividende lui-même augmente régulièrement.

Si l'on regarde le dividende par action au cours des trois dernières années dans le tableau ci-dessus, il était de 0,46 $, 0,49 $ et a dépassé 0,50 $ pour la première fois en 2025.

Qu’est-ce que cela signifie ? Les investisseurs qui achètent des actions Coca-Cola à partir de juin 2025 recevront un rendement en dividendes de 3 %, mais ceux qui ont acheté les actions il y a 10, 20 ou 30 ans recevront un rendement en dividendes nettement supérieur par rapport à leur investissement initial.

Warren Buffett, président-directeur général de Berkshire Hathaway, n'a vendu aucune action Coca-Cola pour cette raison précise.

On sait que le rendement en dividendes des actions Coca-Cola de Buffett est de 60 à 80 % du montant de l'investissement initial.

Autrement dit, Buffett a quasiment récupéré le montant qu'il avait initialement investi grâce aux seuls dividendes qu'il perçoit chaque année.

C’est tout l’attrait d’investir dans des actions à dividendes croissants.

Même si le rendement actuel du dividende n'est pas élevé, le conserver pendant une longue période vous permettra de bénéficier d'un rendement élevé par rapport à votre investissement initial, car les dividendes augmentent régulièrement.

---Extrait de « Stratégie d'ETF à dividendes mensuels qui génère des profits stables chaque mois »

Une chose que j'ai apprise au fil des années en travaillant dans le secteur de l'investissement, c'est qu'il n'y a pas de réponses uniques en matière d'investissement, mais qu'il existe de bons exemples.

L'investissement axé sur la répartition des actifs en est un bon exemple.

Même les investisseurs professionnels reconnaissent la valeur de la répartition d'actifs, et même s'ils préfèrent eux-mêmes une approche d'investissement différente, ils recommandent souvent la répartition d'actifs lorsqu'ils donnent des conseils en investissement à d'autres.

Bien sûr, même si vous détenez divers actifs, vous pouvez subir des pertes à court terme.

Cependant, l'attrait de l'investissement par répartition d'actifs réside dans sa capacité à se redresser au fil du temps et à faire augmenter progressivement le rendement cumulé.

On peut dire qu'il s'agit d'une méthode d'investissement qui progresse lentement mais sûrement, comme une tortue.

L’investissement par répartition d’actifs peut se faire en constituant directement un portefeuille ou en utilisant des produits d’investissement indirects tels que des ETF ou des fonds qui effectuent la répartition d’actifs en votre nom.

Cette stratégie peut être mise en œuvre en une seule fois ou par petits montants chaque mois, et convient particulièrement aux investissements de retraite visant à constituer un patrimoine à long terme.

Extrait de « Un portefeuille de répartition d'actifs qui reste inébranlable même en cas de fluctuations du marché »

La première étape de votre stratégie de retraite consiste à fusionner vos comptes de retraite.

Il s'agit de regrouper en un seul compte de retraite les comptes ayant bénéficié de déductions fiscales.

Les comptes d'épargne-retraite et les comptes d'épargne individuels (IRP) qui bénéficient de déductions fiscales ne bénéficient pas seulement de déductions fiscales, mais partagent également des limites annuelles et totales ; il est donc avantageux de fusionner les comptes en un seul par le biais d'un transfert de pension.

En revanche, les régimes de retraite individuels (RRI) contenant des économies de pension et des prestations de retraite non déductibles d'impôt doivent être gérés séparément.

Pourquoi est-il nécessaire de procéder ainsi ? Parce que les limites annuelles et totales s’appliquent séparément selon le type de compte.

Les comptes de retraite avec et sans déductions fiscales ont des structures fiscales différentes et doivent être gérés séparément afin d'optimiser la fiscalité.

Les comptes de pension qui ont bénéficié de déductions fiscales sont soumis à l'impôt sur le revenu des pensions (3,3-5,5 %), les épargnes de pension qui n'ont pas bénéficié de déductions fiscales sont exonérées d'impôt (les bénéfices sont soumis à l'impôt sur le revenu des pensions) et les IRP de retraite sont soumis à l'impôt sur le revenu de retraite.

Combiner votre épargne-retraite déductible d'impôt et votre régime de retraite individuel (IRP) facilite l'identification des actifs clés dans un seul compte.

De plus, la répartition et le rééquilibrage des actifs deviennent beaucoup plus faciles, ce qui simplifie les ajustements de portefeuille.

De plus, vous pouvez être plus flexible concernant vos plans de retrait.

Puisqu'il s'agit d'un seul compte, il est facile d'ajuster efficacement le montant reçu dans les limites totales.

Surtout lorsqu'il s'agit de planifier le montant de vos revenus mensuels à la retraite, il est beaucoup plus pratique de le gérer sur un seul compte plutôt que de le diviser en plusieurs petits montants provenant de différents comptes.

---Extrait de « Étape 1 : Fusion des comptes de retraite »

« Monsieur Park Gom-hee, est-il vraiment possible de vivre avec 300 millions de wons après la retraite ? »

« Oui, c’est possible. »

Beaucoup de gens posent cette question pendant mes cours ou dans les commentaires YouTube, et je réponds toujours comme ça.

Si j'investissais 500 000 wons par mois dans quatre comptes pendant 22 ans avec un rendement annuel de 7 %, que deviendrait mon capital ? Les changements sembleraient minimes pendant les premières années.

La première année, le montant du dépôt n'augmente que de 230 000 wons, passant de 6 millions de wons à 6,23 millions de wons.

La deuxième année, le bénéfice n'est que de 910 000 wons, sur un total de 12,91 millions de wons versés.

Mais à partir de la cinquième année, le rythme du changement s'accélère.

Si vous investissez 30 millions de wons, cela devient 36 millions de wons, vous réalisez donc un bénéfice de 6 millions de wons.

À partir de ce moment, l'effet des intérêts composés de « l'argent qui génère de l'argent » commence à se manifester sérieusement.

Lorsque vous atteignez la dixième année, quelque chose d'encore plus incroyable se produit.

J'ai investi 60 millions de wons, mais il s'est avéré que cela représentait 87,04 millions de wons.

Cela signifie qu'un bénéfice faramineux de 27,04 millions de wons a été généré.

Les revenus que je tire de mes investissements représentent désormais plus de la moitié du capital que j'ai investi.

La véritable magie opère en seconde mi-temps.

La quinzième année, 90 millions de wons sont versés, ce qui porte le total à 159,4 millions de wons, et la vingt-deuxième année, il dépasse finalement les 300 millions de wons.

J'ai seulement investi 114 millions de wons, mais cela s'est transformé en 314,14 millions de wons.

Il convient de souligner en particulier les changements survenus au cours des 10 dernières années (de la 13e à la 22e année).

Durant cette seule période, les actifs ont augmenté de 186,74 millions de wons, passant de 127,4 millions de wons à 314,14 millions de wons.

L'essentiel des bénéfices totaux a été concentré sur les 10 dernières années.

Voici le véritable pouvoir des intérêts composés : « le temps fait de l'argent ».

Cette simple vérité changera votre vie dans 30 ans.

Ne soyez pas difficile.

J'ai conçu ce livre pour qu'il soit simple et clair, afin que même les débutants en gestion financière puissent facilement le suivre.

Créez simplement quatre comptes bénéficiant d'avantages fiscaux et suivez le chemin que je vous indiquerai dans votre parcours d'investissement à long terme.

Notre objectif principal est de constituer une épargne-retraite d'au moins 300 millions de wons en utilisant des méthodes d'investissement adaptées à chaque compte.

Ensuite, je proposerai un scénario qui génère un flux de trésorerie mensuel de 3 millions de wons tout en préservant les actifs grâce à l'utilisation d'ETF à dividendes mensuels.

C'est la stratégie de retraite la plus pratique que j'aie trouvée au fil des années d'expérience et de recherche.

Il est plus important de commencer avec un plan imparfait que d'en élaborer un parfait.

Même une petite somme d'argent peut faire une grande différence dans 30 ans.

---Extrait du « Prologue »

J'ai mis de l'argent de côté pour préparer ma retraite, mais il existe un système étrange où le gouvernement me verse de l'argent.

Il s'agit de la déduction fiscale pour l'épargne-retraite.

Une déduction fiscale est un avantage qui vous permet de bénéficier d'un remboursement d'impôt correspondant à un certain pourcentage du montant versé chaque année dans votre épargne-retraite.

En souscrivant à un régime d'épargne-retraite, vous pouvez bénéficier d'une déduction fiscale allant jusqu'à 16,5 % de vos cotisations annuelles, dans la limite de 6 millions de wons.

En termes simples, si vous payez 6 millions de wons, vous pouvez récupérer jusqu'à 990 000 wons à la fin de l'année.

Les déductions fiscales peuvent être considérées comme des « subventions gouvernementales à la préparation de la retraite ».

Cela signifie que vous bénéficiez d'un « rendement garanti » immédiat pouvant atteindre 16,5 %.

Aucun investissement ne garantit de tels rendements.

Si l'on considère les déductions fiscales comme un revenu, l'épargne-retraite présente des avantages totalement absurdes et qui ne correspondent pas à la logique du marché.

De plus, si vous utilisez le régime IRP, vous pouvez bénéficier d'une déduction fiscale allant jusqu'à 9 millions de wons par an, ce qui signifie que vous pouvez réaliser une économie d'impôt allant jusqu'à 1 485 000 wons.

Si vous bénéficiez régulièrement d'avantages fiscaux de ce type pendant 30 ans, vous pouvez économiser un total de 44,55 millions de wons d'impôts.

Si vous réinvestissez l'argent que vous économisez, l'effet sera encore plus important.

---Extrait de « Comment créer sa propre fondation Nobel »

Combien faut-il prévoir en plus de la pension nationale ? De combien avons-nous réellement besoin ? De nombreux experts avancent des montants variés, mais se fixer des objectifs trop ambitieux ne peut qu’engendrer de la frustration.

Le conseil d'économiser 2 ou 3 milliards de wons est irréaliste pour la plupart des gens.

En toute logique, un montant de 300 à 500 millions de wons serait approprié.

Examinons de plus près pourquoi cette somme d'argent est nécessaire.

La clé d'une bonne préparation à la retraite est de se constituer un « flux de trésorerie qui durera toute une vie ».

Il ne s'agit pas seulement d'économiser de l'argent ; il s'agit de s'assurer que cet argent génère un revenu régulier afin de recevoir un montant fixe et stable chaque mois.

Appliquons la « règle des 4 % » expliquée précédemment.

Étant donné que les taux d'intérêt sont plus élevés qu'auparavant, et en calculant à 6 %, si vous avez 300 millions de wons d'économies pour votre retraite, vous pouvez retirer environ 18 millions de wons par an (1,5 million de wons par mois).

Lorsque le montant atteint 500 millions de wons, vous pouvez retirer 30 millions de wons par an (2,5 millions de wons par mois).

Si vous ajoutez à cela 1 million de wons de pension nationale par mois, vous obtenez un flux de trésorerie de base de 2,5 millions de wons par mois pour 300 millions de wons et de 3,5 millions de wons par mois pour 500 millions de wons.

Si vous avez un compte ou une pension de retraite qui ne bénéficie pas de déductions fiscales, et que les deux conjoints perçoivent une pension nationale, vous pouvez facilement atteindre 3 millions de wons par mois avec 300 millions de wons.

---Extrait de « Quels sont vos objectifs financiers à la retraite ? »

Aux États-Unis, les entreprises qui ont augmenté leurs dividendes pendant 25 années consécutives ou plus sont appelées « Aristocrates du dividende », et celles qui les ont augmentés pendant 50 années consécutives ou plus sont appelées « Rois du dividende ».

On compte actuellement une cinquantaine de « rois du dividende » dans le monde, dont les plus connus sont Coca-Cola et Pepsi.

(…) Coca-Cola maintient une politique consistant à offrir aux actionnaires un rendement en dividendes constant d’environ 3 %.

Il est important de noter ici que, même si le rendement apparent peut être faible, le dividende lui-même augmente régulièrement.

Si l'on regarde le dividende par action au cours des trois dernières années dans le tableau ci-dessus, il était de 0,46 $, 0,49 $ et a dépassé 0,50 $ pour la première fois en 2025.

Qu’est-ce que cela signifie ? Les investisseurs qui achètent des actions Coca-Cola à partir de juin 2025 recevront un rendement en dividendes de 3 %, mais ceux qui ont acheté les actions il y a 10, 20 ou 30 ans recevront un rendement en dividendes nettement supérieur par rapport à leur investissement initial.

Warren Buffett, président-directeur général de Berkshire Hathaway, n'a vendu aucune action Coca-Cola pour cette raison précise.

On sait que le rendement en dividendes des actions Coca-Cola de Buffett est de 60 à 80 % du montant de l'investissement initial.

Autrement dit, Buffett a quasiment récupéré le montant qu'il avait initialement investi grâce aux seuls dividendes qu'il perçoit chaque année.

C’est tout l’attrait d’investir dans des actions à dividendes croissants.

Même si le rendement actuel du dividende n'est pas élevé, le conserver pendant une longue période vous permettra de bénéficier d'un rendement élevé par rapport à votre investissement initial, car les dividendes augmentent régulièrement.

---Extrait de « Stratégie d'ETF à dividendes mensuels qui génère des profits stables chaque mois »

Une chose que j'ai apprise au fil des années en travaillant dans le secteur de l'investissement, c'est qu'il n'y a pas de réponses uniques en matière d'investissement, mais qu'il existe de bons exemples.

L'investissement axé sur la répartition des actifs en est un bon exemple.

Même les investisseurs professionnels reconnaissent la valeur de la répartition d'actifs, et même s'ils préfèrent eux-mêmes une approche d'investissement différente, ils recommandent souvent la répartition d'actifs lorsqu'ils donnent des conseils en investissement à d'autres.

Bien sûr, même si vous détenez divers actifs, vous pouvez subir des pertes à court terme.

Cependant, l'attrait de l'investissement par répartition d'actifs réside dans sa capacité à se redresser au fil du temps et à faire augmenter progressivement le rendement cumulé.

On peut dire qu'il s'agit d'une méthode d'investissement qui progresse lentement mais sûrement, comme une tortue.

L’investissement par répartition d’actifs peut se faire en constituant directement un portefeuille ou en utilisant des produits d’investissement indirects tels que des ETF ou des fonds qui effectuent la répartition d’actifs en votre nom.

Cette stratégie peut être mise en œuvre en une seule fois ou par petits montants chaque mois, et convient particulièrement aux investissements de retraite visant à constituer un patrimoine à long terme.

Extrait de « Un portefeuille de répartition d'actifs qui reste inébranlable même en cas de fluctuations du marché »

La première étape de votre stratégie de retraite consiste à fusionner vos comptes de retraite.

Il s'agit de regrouper en un seul compte de retraite les comptes ayant bénéficié de déductions fiscales.

Les comptes d'épargne-retraite et les comptes d'épargne individuels (IRP) qui bénéficient de déductions fiscales ne bénéficient pas seulement de déductions fiscales, mais partagent également des limites annuelles et totales ; il est donc avantageux de fusionner les comptes en un seul par le biais d'un transfert de pension.

En revanche, les régimes de retraite individuels (RRI) contenant des économies de pension et des prestations de retraite non déductibles d'impôt doivent être gérés séparément.

Pourquoi est-il nécessaire de procéder ainsi ? Parce que les limites annuelles et totales s’appliquent séparément selon le type de compte.

Les comptes de retraite avec et sans déductions fiscales ont des structures fiscales différentes et doivent être gérés séparément afin d'optimiser la fiscalité.

Les comptes de pension qui ont bénéficié de déductions fiscales sont soumis à l'impôt sur le revenu des pensions (3,3-5,5 %), les épargnes de pension qui n'ont pas bénéficié de déductions fiscales sont exonérées d'impôt (les bénéfices sont soumis à l'impôt sur le revenu des pensions) et les IRP de retraite sont soumis à l'impôt sur le revenu de retraite.

Combiner votre épargne-retraite déductible d'impôt et votre régime de retraite individuel (IRP) facilite l'identification des actifs clés dans un seul compte.

De plus, la répartition et le rééquilibrage des actifs deviennent beaucoup plus faciles, ce qui simplifie les ajustements de portefeuille.

De plus, vous pouvez être plus flexible concernant vos plans de retrait.

Puisqu'il s'agit d'un seul compte, il est facile d'ajuster efficacement le montant reçu dans les limites totales.

Surtout lorsqu'il s'agit de planifier le montant de vos revenus mensuels à la retraite, il est beaucoup plus pratique de le gérer sur un seul compte plutôt que de le diviser en plusieurs petits montants provenant de différents comptes.

---Extrait de « Étape 1 : Fusion des comptes de retraite »

« Monsieur Park Gom-hee, est-il vraiment possible de vivre avec 300 millions de wons après la retraite ? »

« Oui, c’est possible. »

Beaucoup de gens posent cette question pendant mes cours ou dans les commentaires YouTube, et je réponds toujours comme ça.

Si j'investissais 500 000 wons par mois dans quatre comptes pendant 22 ans avec un rendement annuel de 7 %, que deviendrait mon capital ? Les changements sembleraient minimes pendant les premières années.

La première année, le montant du dépôt n'augmente que de 230 000 wons, passant de 6 millions de wons à 6,23 millions de wons.

La deuxième année, le bénéfice n'est que de 910 000 wons, sur un total de 12,91 millions de wons versés.

Mais à partir de la cinquième année, le rythme du changement s'accélère.

Si vous investissez 30 millions de wons, cela devient 36 millions de wons, vous réalisez donc un bénéfice de 6 millions de wons.

À partir de ce moment, l'effet des intérêts composés de « l'argent qui génère de l'argent » commence à se manifester sérieusement.

Lorsque vous atteignez la dixième année, quelque chose d'encore plus incroyable se produit.

J'ai investi 60 millions de wons, mais il s'est avéré que cela représentait 87,04 millions de wons.

Cela signifie qu'un bénéfice faramineux de 27,04 millions de wons a été généré.

Les revenus que je tire de mes investissements représentent désormais plus de la moitié du capital que j'ai investi.

La véritable magie opère en seconde mi-temps.

La quinzième année, 90 millions de wons sont versés, ce qui porte le total à 159,4 millions de wons, et la vingt-deuxième année, il dépasse finalement les 300 millions de wons.

J'ai seulement investi 114 millions de wons, mais cela s'est transformé en 314,14 millions de wons.

Il convient de souligner en particulier les changements survenus au cours des 10 dernières années (de la 13e à la 22e année).

Durant cette seule période, les actifs ont augmenté de 186,74 millions de wons, passant de 127,4 millions de wons à 314,14 millions de wons.

L'essentiel des bénéfices totaux a été concentré sur les 10 dernières années.

Voici le véritable pouvoir des intérêts composés : « le temps fait de l'argent ».

---Extrait de « Un scénario réaliste de retraite à 300 millions de wons »

Avis de l'éditeur

« Comment percevoir un revenu à vie, comme un salaire, même après la retraite ! »

Une nouvelle série de Park Gom-hee TV, le meilleur conseiller en matière de retraite en Corée, vérifié par 810 000 abonnés.

« Je prépare ma retraite, mais est-ce que je m’y prends bien ? » C’est une question que se posent la plupart des actifs.

Des dizaines de millions de wons s'accumulent sur les comptes de retraite, mais en réalité, ils restent en liquide et les investissements en actions ne sont effectués qu'à hauteur du plafond autorisé.

Je me suis inscrit à un plan d'épargne retraite, mais je ne sais pas quel produit choisir, je me fie donc uniquement aux recommandations des employés de la banque.

Face à l'accumulation de ces inquiétudes, de nombreuses personnes ont commencé à chercher des réponses sur YouTube, et « Park Gom-hee TV » s'est retrouvée au centre de ces recherches.

Park Gom-hee, qui a su gagner la confiance des investisseurs individuels grâce à son best-seller « La méthode d'investissement de Park Gom-hee », publie enfin son nouveau livre, « La classe des retraités aisés de Park Gom-hee », cinq ans après la parution du premier.

Ce livre est un recueil de conseils en matière d'investissement pour la retraite, validés par 810 000 abonnés. Il va au-delà des simples techniques d'investissement et présente des solutions fondamentales pour se construire une retraite sereine et sans difficultés financières.

La caractéristique la plus remarquable de cet ouvrage est qu'il intègre les principes de la « règle des 4 %, une stratégie de retrait d'actifs stables », dans la planification des retraites.

En utilisant cette méthodologie éprouvée qui stipule que retirer 4 % de vos fonds de retraite par an empêchera ces fonds de s'épuiser pendant plus de 30 ans, nous présentons une méthode concrète pour créer un « flux de trésorerie illimité » qui vous permet de vivre uniquement de vos revenus tout en préservant votre capital.

L'essentiel est d'utiliser systématiquement les quatre comptes.

Nous présentons une méthode permettant de gérer stratégiquement l'épargne-retraite, les IRP, les ISA, etc. afin de maximiser les avantages fiscaux tout en constituant des fonds de retraite stables.

« Un plan pour devenir retraité avec seulement quatre comptes ! »

Comment gagner 3 millions de wons par mois à vie, comme un salaire, même après la retraite.

« La classe riche des pensions de Park Gom-hee » systématise la préparation des pensions en trois étapes : paiement, gestion et réception.

Tout d'abord, au stade du paiement, nous introduisons une méthode permettant d'utiliser stratégiquement « quatre comptes d'épargne fiscale », dont deux fonds d'épargne-retraite, un compte d'épargne IRP et un ISA.

Il s'agit d'un plan judicieux qui garantit à la fois des avantages fiscaux et une liquidité optimale en gérant séparément l'épargne-retraite éligible aux déductions fiscales et celle qui ne l'est pas.

L'auteur présente une stratégie de portefeuille et de paiement détaillée et spécifique, basée sur la capacité d'investissement de chaque individu, allant de 500 000 wons à 2 millions de wons par mois.

La section consacrée aux opérations propose des conseils sur cinq méthodes d'investissement, chacune présentant un niveau de difficulté différent, et accessibles même aux débutants. Commencez en toute sécurité avec les fonds monétaires et les ETF indexés, puis passez au système d'investissement automatisé des fonds à horizon de placement (TDF), et enfin, choisissez parmi les stratégies d'ETF à dividendes mensuels et les portefeuilles de répartition d'actifs.

Il explique notamment en détail comment maximiser les rendements grâce à des stratégies d'investissement personnalisées pour chaque compte.

Nous suggérons des méthodes d'investissement optimisées pour les caractéristiques de chaque compte, telles que la répartition d'actifs pour l'épargne-retraite, le TDF pour l'épargne IRP et l'ETF à dividendes mensuels pour l'ISA.

Au stade de la réception, la « formule en or en 5 étapes » connue uniquement des retraités fortunés est révélée.

Nous vous accompagnons systématiquement à chaque étape après le début de votre pension, depuis la fusion de vos comptes de pension jusqu'au passage à un portefeuille axé sur les dividendes mensuels, en passant par l'optimisation fiscale, le choix d'un mode de paiement et la décision de payer vous-même ou non.

D'après le scénario de l'auteur, un investissement de 500 000 wons par mois pendant 22 ans, avec un rendement annuel de 7 %, permettrait d'accumuler 300 millions de wons. En gérant ce capital via un ETF à dividendes mensuels, il serait possible de le combiner avec la pension nationale afin de générer un revenu stable de 3 millions de wons par mois.

Voici une feuille de route réaliste permettant aux employés de bureau ordinaires de se constituer une retraite confortable sans connaissances complexes en matière d'investissement ni gros capital.

1.

Dépôt : Optimisez vos avantages fiscaux grâce à quatre comptes.

«Réduisez les impôts et augmentez les aides sociales !»

· Compte 1 Épargne-retraite (déduction fiscale ○)

· Compte 2 Épargne-retraite (déduction fiscale ×)

• IRP d'épargne pour le compte 3

· Livret d'épargne ISA

2.

Investissement : Méthode d'investissement personnalisée de 500 000 à 2 millions de wons par mois

« Investissez en fonction de vos revenus ! »

500 000 wons par mois ▶ 1 million de wons par mois ▶ 1,5 million de wons par mois ▶ 2 millions de wons par mois

3.

Reçu : Flux de trésorerie à vie complets grâce aux ETF à dividendes mensuels.

« Faites travailler votre pension pour vous ! »

ETF à dividendes mensuels ▶ Préservation du capital et flux de trésorerie mensuels

« Si vous commencez maintenant, vous aussi serez millionnaire en pension dans 20 ans ! »

Classe de richesse de retraite : à partir de 500 000 wons par mois

Le principal atout de ce livre réside dans son aspect « faisable ».

L'auteur affirme que « le chemin vers une retraite confortable n'est ni compliqué ni difficile ».

En réalité, les Américains les plus fortunés, bénéficiant d'une retraite confortable, doivent leur succès non pas à des connaissances particulières en matière d'investissement, mais au système de retraite et aux « pratiques constantes » qui y sont appliquées.

L'auteur est convaincu que notre pays dispose déjà de toutes les infrastructures nécessaires.

Ce qui est encore plus surprenant, c'est que la barrière à l'entrée est plus basse qu'on ne le pense.

L'auteur répond clairement à la question : « Je ne connais pas grand-chose aux obligations, alors comment puis-je acheter des ETF obligataires ? »

« De même qu’on n’apprend pas à conduire sans comprendre parfaitement le fonctionnement d’un moteur, investir peut commencer par une simple prise de conscience : “Ah, si j’appuie sur la bonne pédale, ça va marcher !” » Cela signifie qu’un premier pas courageux est plus important qu’une connaissance parfaite.

L'auteur délivre un message puissant aux lecteurs.

« À l’avenir, vous serez constamment entouré de nouveaux thèmes d’investissement comme les semi-conducteurs, le Bitcoin et Neom City, et les histoires de personnes faisant fortune ne manqueront pas de vous perturber. »

Mais c’est dans les principes évidents de la répartition des actifs et de l’investissement en dividendes que nous devrions confier notre retraite. »

Faites-le maintenant.

Si vous avez la trentaine, il vous reste encore 30 ans, et si vous avez la quarantaine, il vous reste encore 20 ans.

Il n'est pas trop tard, même si vous avez la cinquantaine.

Dès l'instant où vous ferez le premier pas en suivant les stratégies présentées dans ce livre, votre retraite changera.

Si 500 000 wons par mois, c'est trop pour vous, vous pouvez commencer par 200 000 wons par mois, et si c'est trop difficile, vous pouvez commencer par 100 000 wons par mois.

L'important n'est pas le « plan parfait », mais « agir maintenant ».

Une nouvelle série de Park Gom-hee TV, le meilleur conseiller en matière de retraite en Corée, vérifié par 810 000 abonnés.

« Je prépare ma retraite, mais est-ce que je m’y prends bien ? » C’est une question que se posent la plupart des actifs.

Des dizaines de millions de wons s'accumulent sur les comptes de retraite, mais en réalité, ils restent en liquide et les investissements en actions ne sont effectués qu'à hauteur du plafond autorisé.

Je me suis inscrit à un plan d'épargne retraite, mais je ne sais pas quel produit choisir, je me fie donc uniquement aux recommandations des employés de la banque.

Face à l'accumulation de ces inquiétudes, de nombreuses personnes ont commencé à chercher des réponses sur YouTube, et « Park Gom-hee TV » s'est retrouvée au centre de ces recherches.

Park Gom-hee, qui a su gagner la confiance des investisseurs individuels grâce à son best-seller « La méthode d'investissement de Park Gom-hee », publie enfin son nouveau livre, « La classe des retraités aisés de Park Gom-hee », cinq ans après la parution du premier.

Ce livre est un recueil de conseils en matière d'investissement pour la retraite, validés par 810 000 abonnés. Il va au-delà des simples techniques d'investissement et présente des solutions fondamentales pour se construire une retraite sereine et sans difficultés financières.

La caractéristique la plus remarquable de cet ouvrage est qu'il intègre les principes de la « règle des 4 %, une stratégie de retrait d'actifs stables », dans la planification des retraites.

En utilisant cette méthodologie éprouvée qui stipule que retirer 4 % de vos fonds de retraite par an empêchera ces fonds de s'épuiser pendant plus de 30 ans, nous présentons une méthode concrète pour créer un « flux de trésorerie illimité » qui vous permet de vivre uniquement de vos revenus tout en préservant votre capital.

L'essentiel est d'utiliser systématiquement les quatre comptes.

Nous présentons une méthode permettant de gérer stratégiquement l'épargne-retraite, les IRP, les ISA, etc. afin de maximiser les avantages fiscaux tout en constituant des fonds de retraite stables.

« Un plan pour devenir retraité avec seulement quatre comptes ! »

Comment gagner 3 millions de wons par mois à vie, comme un salaire, même après la retraite.

« La classe riche des pensions de Park Gom-hee » systématise la préparation des pensions en trois étapes : paiement, gestion et réception.

Tout d'abord, au stade du paiement, nous introduisons une méthode permettant d'utiliser stratégiquement « quatre comptes d'épargne fiscale », dont deux fonds d'épargne-retraite, un compte d'épargne IRP et un ISA.

Il s'agit d'un plan judicieux qui garantit à la fois des avantages fiscaux et une liquidité optimale en gérant séparément l'épargne-retraite éligible aux déductions fiscales et celle qui ne l'est pas.

L'auteur présente une stratégie de portefeuille et de paiement détaillée et spécifique, basée sur la capacité d'investissement de chaque individu, allant de 500 000 wons à 2 millions de wons par mois.

La section consacrée aux opérations propose des conseils sur cinq méthodes d'investissement, chacune présentant un niveau de difficulté différent, et accessibles même aux débutants. Commencez en toute sécurité avec les fonds monétaires et les ETF indexés, puis passez au système d'investissement automatisé des fonds à horizon de placement (TDF), et enfin, choisissez parmi les stratégies d'ETF à dividendes mensuels et les portefeuilles de répartition d'actifs.

Il explique notamment en détail comment maximiser les rendements grâce à des stratégies d'investissement personnalisées pour chaque compte.

Nous suggérons des méthodes d'investissement optimisées pour les caractéristiques de chaque compte, telles que la répartition d'actifs pour l'épargne-retraite, le TDF pour l'épargne IRP et l'ETF à dividendes mensuels pour l'ISA.

Au stade de la réception, la « formule en or en 5 étapes » connue uniquement des retraités fortunés est révélée.

Nous vous accompagnons systématiquement à chaque étape après le début de votre pension, depuis la fusion de vos comptes de pension jusqu'au passage à un portefeuille axé sur les dividendes mensuels, en passant par l'optimisation fiscale, le choix d'un mode de paiement et la décision de payer vous-même ou non.

D'après le scénario de l'auteur, un investissement de 500 000 wons par mois pendant 22 ans, avec un rendement annuel de 7 %, permettrait d'accumuler 300 millions de wons. En gérant ce capital via un ETF à dividendes mensuels, il serait possible de le combiner avec la pension nationale afin de générer un revenu stable de 3 millions de wons par mois.

Voici une feuille de route réaliste permettant aux employés de bureau ordinaires de se constituer une retraite confortable sans connaissances complexes en matière d'investissement ni gros capital.

1.

Dépôt : Optimisez vos avantages fiscaux grâce à quatre comptes.

«Réduisez les impôts et augmentez les aides sociales !»

· Compte 1 Épargne-retraite (déduction fiscale ○)

· Compte 2 Épargne-retraite (déduction fiscale ×)

• IRP d'épargne pour le compte 3

· Livret d'épargne ISA

2.

Investissement : Méthode d'investissement personnalisée de 500 000 à 2 millions de wons par mois

« Investissez en fonction de vos revenus ! »

500 000 wons par mois ▶ 1 million de wons par mois ▶ 1,5 million de wons par mois ▶ 2 millions de wons par mois

3.

Reçu : Flux de trésorerie à vie complets grâce aux ETF à dividendes mensuels.

« Faites travailler votre pension pour vous ! »

ETF à dividendes mensuels ▶ Préservation du capital et flux de trésorerie mensuels

« Si vous commencez maintenant, vous aussi serez millionnaire en pension dans 20 ans ! »

Classe de richesse de retraite : à partir de 500 000 wons par mois

Le principal atout de ce livre réside dans son aspect « faisable ».

L'auteur affirme que « le chemin vers une retraite confortable n'est ni compliqué ni difficile ».

En réalité, les Américains les plus fortunés, bénéficiant d'une retraite confortable, doivent leur succès non pas à des connaissances particulières en matière d'investissement, mais au système de retraite et aux « pratiques constantes » qui y sont appliquées.

L'auteur est convaincu que notre pays dispose déjà de toutes les infrastructures nécessaires.

Ce qui est encore plus surprenant, c'est que la barrière à l'entrée est plus basse qu'on ne le pense.

L'auteur répond clairement à la question : « Je ne connais pas grand-chose aux obligations, alors comment puis-je acheter des ETF obligataires ? »

« De même qu’on n’apprend pas à conduire sans comprendre parfaitement le fonctionnement d’un moteur, investir peut commencer par une simple prise de conscience : “Ah, si j’appuie sur la bonne pédale, ça va marcher !” » Cela signifie qu’un premier pas courageux est plus important qu’une connaissance parfaite.

L'auteur délivre un message puissant aux lecteurs.

« À l’avenir, vous serez constamment entouré de nouveaux thèmes d’investissement comme les semi-conducteurs, le Bitcoin et Neom City, et les histoires de personnes faisant fortune ne manqueront pas de vous perturber. »

Mais c’est dans les principes évidents de la répartition des actifs et de l’investissement en dividendes que nous devrions confier notre retraite. »

Faites-le maintenant.

Si vous avez la trentaine, il vous reste encore 30 ans, et si vous avez la quarantaine, il vous reste encore 20 ans.

Il n'est pas trop tard, même si vous avez la cinquantaine.

Dès l'instant où vous ferez le premier pas en suivant les stratégies présentées dans ce livre, votre retraite changera.

Si 500 000 wons par mois, c'est trop pour vous, vous pouvez commencer par 200 000 wons par mois, et si c'est trop difficile, vous pouvez commencer par 100 000 wons par mois.

L'important n'est pas le « plan parfait », mais « agir maintenant ».

SPÉCIFICATIONS DES PRODUITS

- Date d'émission : 25 juin 2025

Nombre de pages, poids, dimensions : 296 pages | 524 g | 152 × 225 × 19 mm

- ISBN13 : 9791168342941

- ISBN10 : 1168342945

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![GQ KOREA Mark (Mensuel) : décembre [2025]](http://librairie.coreenne.fr/cdn/shop/files/8ef265dbbfbf186523ed75ba7319009d.jpg?v=1765340328&width=3840)