Histoire de retraite

|

Description

Introduction au livre

Écrit par un retraité lui-même

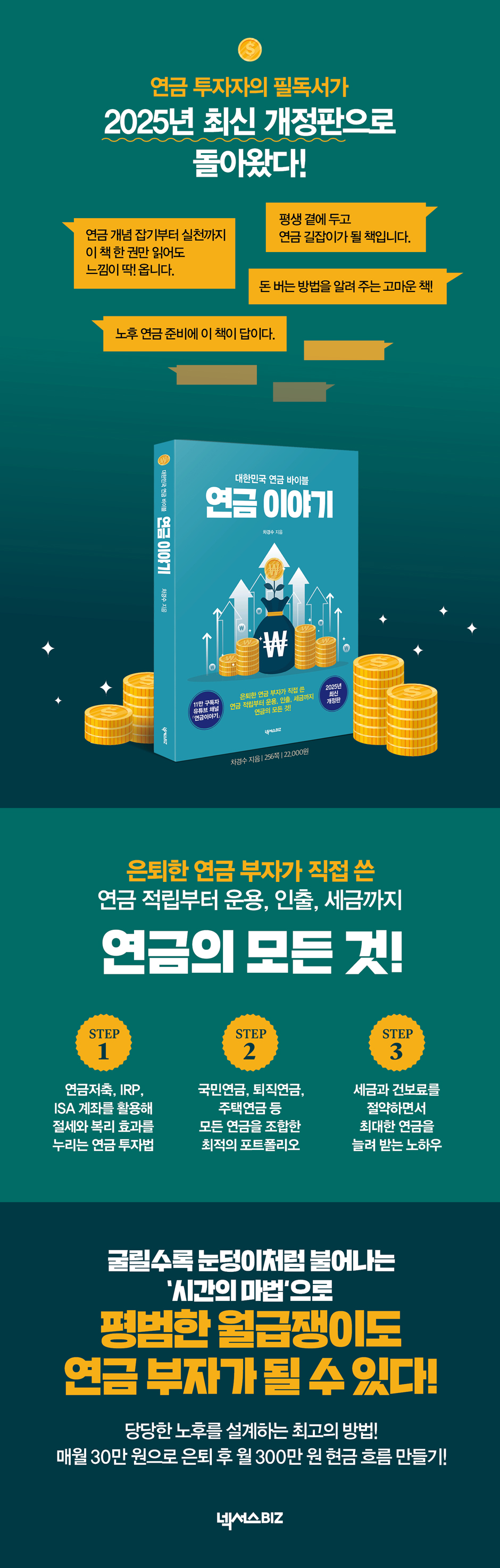

De l'épargne-retraite à la gestion, en passant par les retraits et les impôts

Tout sur les retraites !

La chaîne YouTube « Pension Story » compte 110 000 abonnés.

La dernière édition révisée tient compte des changements intervenus dans la législation fiscale et l'environnement des investissements en 2025.

Plus on la fait rouler, plus elle grossit comme une boule de neige, plus elle devient une « magie du temps ».

Même un salarié ordinaire peut devenir retraité !

La meilleure façon de préparer une retraite digne !

Générez un flux de trésorerie mensuel de 3 millions de wons après votre retraite avec 300 000 wons par mois !

L'ouvrage « Pension Story » de l'auteur Cha Kyung-soo, qui présente l'investissement en matière de retraite à travers des révisions annuelles, est de retour avec la dernière édition révisée pour 2025.

Alors que la Corée du Sud entre dans une société hyper-vieillissante, l'intérêt pour les pensions, qui garantiront la stabilité économique des personnes âgées, croît.

Ce livre va au-delà de l'objectif de base des pensions — la simple préparation des fonds de retraite — et fournit des conseils détaillés sur la façon d'utiliser les comptes d'épargne fiscalement avantageux comme les fonds d'épargne-retraite, les IRP et les ISA, qui gagnent en popularité auprès des jeunes en tant qu'outils financiers efficaces.

Ce guide propose des conseils pratiques et de nombreux exemples pour optimiser l'utilisation des différents systèmes de retraite, tels que la pension nationale, la pension de logement, la pension de retraite et la pension de base, afin de se constituer un portefeuille garantissant une retraite confortable. Il aborde également en détail les questions liées aux pensions, comme la fiscalité et les cotisations d'assurance maladie, pour offrir une solution complète en matière d'investissement pour la retraite.

De l'épargne-retraite à la gestion, en passant par les retraits et les impôts

Tout sur les retraites !

La chaîne YouTube « Pension Story » compte 110 000 abonnés.

La dernière édition révisée tient compte des changements intervenus dans la législation fiscale et l'environnement des investissements en 2025.

Plus on la fait rouler, plus elle grossit comme une boule de neige, plus elle devient une « magie du temps ».

Même un salarié ordinaire peut devenir retraité !

La meilleure façon de préparer une retraite digne !

Générez un flux de trésorerie mensuel de 3 millions de wons après votre retraite avec 300 000 wons par mois !

L'ouvrage « Pension Story » de l'auteur Cha Kyung-soo, qui présente l'investissement en matière de retraite à travers des révisions annuelles, est de retour avec la dernière édition révisée pour 2025.

Alors que la Corée du Sud entre dans une société hyper-vieillissante, l'intérêt pour les pensions, qui garantiront la stabilité économique des personnes âgées, croît.

Ce livre va au-delà de l'objectif de base des pensions — la simple préparation des fonds de retraite — et fournit des conseils détaillés sur la façon d'utiliser les comptes d'épargne fiscalement avantageux comme les fonds d'épargne-retraite, les IRP et les ISA, qui gagnent en popularité auprès des jeunes en tant qu'outils financiers efficaces.

Ce guide propose des conseils pratiques et de nombreux exemples pour optimiser l'utilisation des différents systèmes de retraite, tels que la pension nationale, la pension de logement, la pension de retraite et la pension de base, afin de se constituer un portefeuille garantissant une retraite confortable. Il aborde également en détail les questions liées aux pensions, comme la fiscalité et les cotisations d'assurance maladie, pour offrir une solution complète en matière d'investissement pour la retraite.

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

Introduction

PARTIE 1.

pension privée

1.

Épargne-retraite

Histoire de l'épargne-retraite | Aperçu de l'épargne-retraite | Avantages de l'épargne-retraite | Foire aux questions sur l'épargne-retraite

2. IRP

Aperçu des régimes de retraite à prestations définies (RRPD) | Différence entre l'épargne-retraite et les RRPD | Faut-il épargner pour sa retraite ou utiliser un RRPD ? | Foire aux questions sur les RRPD

3. ISA

Présentation du compte ISA | Avantages du compte ISA | Calcul des gains et des pertes | Avantages fiscaux supplémentaires liés aux transferts de fonds à échéance | Se constituer une pension de 300 millions de wons grâce à un compte ISA | Foire aux questions sur les comptes ISA

Plus+.

Comptes de retraite contre assurance complémentaire.

Comparaison des avantages et des inconvénients | Planifier votre objectif

4.

pension de retraite

Aperçu des indemnités de départ et des pensions | Pensions à prestations définies et à cotisations définies | Calcul des indemnités de départ et de l'impôt sur le revenu | Dispositions particulières relatives au règlement provisoire des indemnités de départ | Système de transfert en nature pour les pensions de départ (pensions à prestations définies et à cotisations définies)

PARTIE 2.

pension publique

1.

Pension nationale

Aperçu du régime national de retraite | Adhésion volontaire et utilisation des cotisations rétroactives, remboursées et prépayées | Questions relatives au régime national de retraite

2.

systèmes de retraite publics

Comment les fonctionnaires, les enseignants et les militaires perçoivent leur pension nationale | Système de liaison des pensions publiques | Système de réduction des pensions publiques | Pension de survivants | Ce que les fonctionnaires, les enseignants et les militaires doivent savoir avant la retraite

PARTIE 3.

Gestion des pensions

1.

Gestion des régimes de retraite : les ETF sont la solution !

Impact sur le résultat d'exploitation | Informations clés sur les ETF | Fiscalité des gains et distributions liés aux opérations sur ETF

Plus+.

Que dois-je faire avec mes différentes polices d'assurance retraite ?

Critères d'évaluation | Comment s'organiser

2.

Gérer votre compte de retraite

cerf-volant

■ Communiqué de presse

Annuler votre épargne ou votre régime de retraite individuel (IRP) vous expose à une erreur fiscale | Système de transfert de compte de pension | Préparation des pensions pour enfants

PARTIE 4.

stratégie de retrait de pension

1.

Méthodes de retrait par compte

Quatre façons de percevoir son épargne-retraite et sa pension IRP | Comment percevoir ses prestations de retraite selon le nombre de comptes de retraite détenus | Comparaison entre l'assurance, l'épargne-retraite et les prestations de retraite IRP | Comment distinguer les comptes déductibles des comptes non déductibles | Plafonds des prestations de retraite et périodes annuelles de versement

2.

cas de consultation sur le retrait de pension

Retraite et comptes de retraite avant 55 ans | Points importants lors du transfert de comptes à prestations définies/à cotisations définies | Dois-je vendre tous mes biens pour percevoir ma pension ? | Pourquoi est-il judicieux d'avoir trois comptes de retraite ? | Conseils pratiques pour les personnes de 55 ans et plus | Quels sont les impôts sur les pensions ? | Si vous avez besoin de 5 millions de wons par mois après votre retraite

Plus+.

Primes d'assurance maladie à prendre en compte

Conditions d'éligibilité des personnes à charge à l'assurance maladie | Comment est calculé un revenu cumulé de 20 millions de wons ? | Guide complet du calcul et de l'évaluation des primes d'assurance maladie | Revenus locatifs et primes d'assurance maladie | Revenus financiers ! Les primes d'assurance maladie sont plus risquées que les impôts | Comment réduire ses primes d'assurance maladie

PARTIE 5.

Logement et pension de base

1.

pension de logement

Conditions d'adhésion au régime de retraite logement | Modalités de versement du régime de retraite logement | Les taux d'intérêt des prêts pour le régime de retraite logement sont alarmants

2.

pension de base

Le nombre de bénéficiaires de la pension de base dépasse les 7,36 millions | Conditions d'admissibilité à la pension de base | Calcul du revenu reconnu

PARTIE 1.

pension privée

1.

Épargne-retraite

Histoire de l'épargne-retraite | Aperçu de l'épargne-retraite | Avantages de l'épargne-retraite | Foire aux questions sur l'épargne-retraite

2. IRP

Aperçu des régimes de retraite à prestations définies (RRPD) | Différence entre l'épargne-retraite et les RRPD | Faut-il épargner pour sa retraite ou utiliser un RRPD ? | Foire aux questions sur les RRPD

3. ISA

Présentation du compte ISA | Avantages du compte ISA | Calcul des gains et des pertes | Avantages fiscaux supplémentaires liés aux transferts de fonds à échéance | Se constituer une pension de 300 millions de wons grâce à un compte ISA | Foire aux questions sur les comptes ISA

Plus+.

Comptes de retraite contre assurance complémentaire.

Comparaison des avantages et des inconvénients | Planifier votre objectif

4.

pension de retraite

Aperçu des indemnités de départ et des pensions | Pensions à prestations définies et à cotisations définies | Calcul des indemnités de départ et de l'impôt sur le revenu | Dispositions particulières relatives au règlement provisoire des indemnités de départ | Système de transfert en nature pour les pensions de départ (pensions à prestations définies et à cotisations définies)

PARTIE 2.

pension publique

1.

Pension nationale

Aperçu du régime national de retraite | Adhésion volontaire et utilisation des cotisations rétroactives, remboursées et prépayées | Questions relatives au régime national de retraite

2.

systèmes de retraite publics

Comment les fonctionnaires, les enseignants et les militaires perçoivent leur pension nationale | Système de liaison des pensions publiques | Système de réduction des pensions publiques | Pension de survivants | Ce que les fonctionnaires, les enseignants et les militaires doivent savoir avant la retraite

PARTIE 3.

Gestion des pensions

1.

Gestion des régimes de retraite : les ETF sont la solution !

Impact sur le résultat d'exploitation | Informations clés sur les ETF | Fiscalité des gains et distributions liés aux opérations sur ETF

Plus+.

Que dois-je faire avec mes différentes polices d'assurance retraite ?

Critères d'évaluation | Comment s'organiser

2.

Gérer votre compte de retraite

cerf-volant

■ Communiqué de presse

Annuler votre épargne ou votre régime de retraite individuel (IRP) vous expose à une erreur fiscale | Système de transfert de compte de pension | Préparation des pensions pour enfants

PARTIE 4.

stratégie de retrait de pension

1.

Méthodes de retrait par compte

Quatre façons de percevoir son épargne-retraite et sa pension IRP | Comment percevoir ses prestations de retraite selon le nombre de comptes de retraite détenus | Comparaison entre l'assurance, l'épargne-retraite et les prestations de retraite IRP | Comment distinguer les comptes déductibles des comptes non déductibles | Plafonds des prestations de retraite et périodes annuelles de versement

2.

cas de consultation sur le retrait de pension

Retraite et comptes de retraite avant 55 ans | Points importants lors du transfert de comptes à prestations définies/à cotisations définies | Dois-je vendre tous mes biens pour percevoir ma pension ? | Pourquoi est-il judicieux d'avoir trois comptes de retraite ? | Conseils pratiques pour les personnes de 55 ans et plus | Quels sont les impôts sur les pensions ? | Si vous avez besoin de 5 millions de wons par mois après votre retraite

Plus+.

Primes d'assurance maladie à prendre en compte

Conditions d'éligibilité des personnes à charge à l'assurance maladie | Comment est calculé un revenu cumulé de 20 millions de wons ? | Guide complet du calcul et de l'évaluation des primes d'assurance maladie | Revenus locatifs et primes d'assurance maladie | Revenus financiers ! Les primes d'assurance maladie sont plus risquées que les impôts | Comment réduire ses primes d'assurance maladie

PARTIE 5.

Logement et pension de base

1.

pension de logement

Conditions d'adhésion au régime de retraite logement | Modalités de versement du régime de retraite logement | Les taux d'intérêt des prêts pour le régime de retraite logement sont alarmants

2.

pension de base

Le nombre de bénéficiaires de la pension de base dépasse les 7,36 millions | Conditions d'admissibilité à la pension de base | Calcul du revenu reconnu

Image détaillée

Dans le livre

En Corée du Sud, une personne sur cinq a plus de 65 ans.

Nous sommes déjà entrés dans une société hyper-vieillissante.

La vie après la retraite est devenue tellement longue et ne fera que s'allonger à l'avenir, pourtant nous n'y sommes pas bien préparés.

Dans ce contexte, le rapport coût-efficacité des pensions publiques diminue également.

Par conséquent, chacun, qu'il soit fonctionnaire, enseignant ou employé d'une grande entreprise, devrait préparer sa retraite personnelle au plus tôt.

Cependant, la plupart des travailleurs prennent leur retraite sans jamais avoir reçu de formation en matière de retraite de leur vivant.

Non seulement ils ne savent pas comment investir correctement leurs fonds de retraite, mais ils ne savent pas non plus où les placer ni comment les retirer, ce qui peut entraîner des pertes fiscales.

Même si vous êtes bien informé et que vous vous préparez, votre pension est insuffisante, mais trop de gens ignorent ce que sont l'épargne-retraite, un IRP ou un ISA.

Plus vous en savez et plus vous vous souciez des autres, plus votre pension augmentera.

Vivre longtemps sans pension est une catastrophe.

La prolongation de la vie après la retraite peut être un désastre pour certains et une bénédiction pour d'autres. J'espère que ce livre servira de guide aux lecteurs sur le chemin de cette bénédiction.

Nous sommes déjà entrés dans une société hyper-vieillissante.

La vie après la retraite est devenue tellement longue et ne fera que s'allonger à l'avenir, pourtant nous n'y sommes pas bien préparés.

Dans ce contexte, le rapport coût-efficacité des pensions publiques diminue également.

Par conséquent, chacun, qu'il soit fonctionnaire, enseignant ou employé d'une grande entreprise, devrait préparer sa retraite personnelle au plus tôt.

Cependant, la plupart des travailleurs prennent leur retraite sans jamais avoir reçu de formation en matière de retraite de leur vivant.

Non seulement ils ne savent pas comment investir correctement leurs fonds de retraite, mais ils ne savent pas non plus où les placer ni comment les retirer, ce qui peut entraîner des pertes fiscales.

Même si vous êtes bien informé et que vous vous préparez, votre pension est insuffisante, mais trop de gens ignorent ce que sont l'épargne-retraite, un IRP ou un ISA.

Plus vous en savez et plus vous vous souciez des autres, plus votre pension augmentera.

Vivre longtemps sans pension est une catastrophe.

La prolongation de la vie après la retraite peut être un désastre pour certains et une bénédiction pour d'autres. J'espère que ce livre servira de guide aux lecteurs sur le chemin de cette bénédiction.

--- Extrait du discours d'ouverture

Avis de l'éditeur

Investissement retraite : la meilleure stratégie d'investissement pour votre avenir

L'expression « l'ère des 100 ans » est enfin devenue une réalité.

Avec l'allongement de l'espérance de vie, les inquiétudes concernant la pauvreté des personnes âgées s'accroissent, et le nombre d'investisseurs avisés qui préparent tôt une retraite heureuse augmente également.

Il existe de nombreuses façons de se constituer une épargne-retraite, mais pour le citoyen moyen, l'arme la plus efficace et la plus puissante est la pension de retraite.

Malgré diverses controverses, notamment l'épuisement du fonds national de pension, les pensions restent le moyen le plus important de préparer sa retraite et un excellent moyen d'investissement financier.

En particulier, le gouvernement propose de nombreux avantages politiques pour les régimes de retraite privés, tels que l'épargne-retraite et le régime de retraite à prestations définies (IRP), afin de compenser l'insuffisance des pensions publiques ; l'importance de la gestion financière de ces dispositifs fait donc l'objet d'une attention croissante.

Ce livre, « La Bible des pensions de la République de Corée : Témoignages de retraités », est la dernière édition révisée (2025) du best-seller « Témoignages de retraités ». Il s'agit de l'édition définitive, ayant été révisée à plusieurs reprises au fil du temps afin de compléter et de mettre à jour de nombreux contenus avec les informations les plus récentes.

L'auteur Cha Kyung-soo, lui-même retraité, a reçu un accueil très favorable en partageant généreusement ses connaissances approfondies, qu'il a personnellement vécues et étudiées, via sa chaîne YouTube « Pension Story TV » et son blog Naver « Pension Story ».

Ce livre regorge des connaissances professionnelles accumulées au fil des ans par l'auteur Cha Kyung-soo, ainsi que d'une variété d'études de cas et de conseils pratiques tirés de ses nombreuses années de conférences et de consultations.

Ce livre fournit des explications étape par étape des notions de base en matière de pensions, qui sont si importantes mais que la plupart des gens ne connaissent pas précisément, notamment les pensions privées, les pensions publiques, la gestion et les stratégies de perception des pensions, les pensions de logement et les pensions de base, les impôts liés aux pensions et les primes d'assurance maladie.

Il regorge également d'informations essentielles que les lecteurs doivent connaître, notamment sur la manière d'utiliser et d'investir en fonction des caractéristiques de chaque régime de retraite, sur la façon de constituer un portefeuille de retraite adapté à leur âge et à leur situation, et sur la manière de percevoir stratégiquement leur pension tout en minimisant la charge fiscale et d'assurance maladie. Il répondra rapidement aux questions des lecteurs.

Il a notamment été mis à jour avec les informations les plus récentes afin de refléter rapidement les changements importants intervenus dans la législation fiscale et l'environnement d'investissement en 2025.

La nouvelle édition révisée de « La Bible des pensions en Corée : Témoignages de retraite » sera d’une grande aide aux lecteurs qui rêvent d’atteindre l’indépendance financière et une retraite heureuse grâce à l’investissement dans les pensions.

L'expression « l'ère des 100 ans » est enfin devenue une réalité.

Avec l'allongement de l'espérance de vie, les inquiétudes concernant la pauvreté des personnes âgées s'accroissent, et le nombre d'investisseurs avisés qui préparent tôt une retraite heureuse augmente également.

Il existe de nombreuses façons de se constituer une épargne-retraite, mais pour le citoyen moyen, l'arme la plus efficace et la plus puissante est la pension de retraite.

Malgré diverses controverses, notamment l'épuisement du fonds national de pension, les pensions restent le moyen le plus important de préparer sa retraite et un excellent moyen d'investissement financier.

En particulier, le gouvernement propose de nombreux avantages politiques pour les régimes de retraite privés, tels que l'épargne-retraite et le régime de retraite à prestations définies (IRP), afin de compenser l'insuffisance des pensions publiques ; l'importance de la gestion financière de ces dispositifs fait donc l'objet d'une attention croissante.

Ce livre, « La Bible des pensions de la République de Corée : Témoignages de retraités », est la dernière édition révisée (2025) du best-seller « Témoignages de retraités ». Il s'agit de l'édition définitive, ayant été révisée à plusieurs reprises au fil du temps afin de compléter et de mettre à jour de nombreux contenus avec les informations les plus récentes.

L'auteur Cha Kyung-soo, lui-même retraité, a reçu un accueil très favorable en partageant généreusement ses connaissances approfondies, qu'il a personnellement vécues et étudiées, via sa chaîne YouTube « Pension Story TV » et son blog Naver « Pension Story ».

Ce livre regorge des connaissances professionnelles accumulées au fil des ans par l'auteur Cha Kyung-soo, ainsi que d'une variété d'études de cas et de conseils pratiques tirés de ses nombreuses années de conférences et de consultations.

Ce livre fournit des explications étape par étape des notions de base en matière de pensions, qui sont si importantes mais que la plupart des gens ne connaissent pas précisément, notamment les pensions privées, les pensions publiques, la gestion et les stratégies de perception des pensions, les pensions de logement et les pensions de base, les impôts liés aux pensions et les primes d'assurance maladie.

Il regorge également d'informations essentielles que les lecteurs doivent connaître, notamment sur la manière d'utiliser et d'investir en fonction des caractéristiques de chaque régime de retraite, sur la façon de constituer un portefeuille de retraite adapté à leur âge et à leur situation, et sur la manière de percevoir stratégiquement leur pension tout en minimisant la charge fiscale et d'assurance maladie. Il répondra rapidement aux questions des lecteurs.

Il a notamment été mis à jour avec les informations les plus récentes afin de refléter rapidement les changements importants intervenus dans la législation fiscale et l'environnement d'investissement en 2025.

La nouvelle édition révisée de « La Bible des pensions en Corée : Témoignages de retraite » sera d’une grande aide aux lecteurs qui rêvent d’atteindre l’indépendance financière et une retraite heureuse grâce à l’investissement dans les pensions.

SPÉCIFICATIONS DES PRODUITS

- Date d'émission : 5 mars 2025

Nombre de pages, poids, dimensions : 256 pages | 596 g | 174 × 246 × 17 mm

- ISBN13 : 9791166839993

- ISBN10 : 1166839990

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![GQ KOREA Mark (Mensuel) : décembre [2025]](http://librairie.coreenne.fr/cdn/shop/files/8ef265dbbfbf186523ed75ba7319009d.jpg?v=1765340328&width=3840)