Mes compétences en investissement

|

Description

Introduction au livre

Plus de 240 000 exemplaires vendus au Japon !

Le légendaire investisseur salarié devenu le plus gros contribuable du Japon ! Le premier ouvrage à partager le savoir-faire en matière d'investissement de Tatsuro Kiyohara !

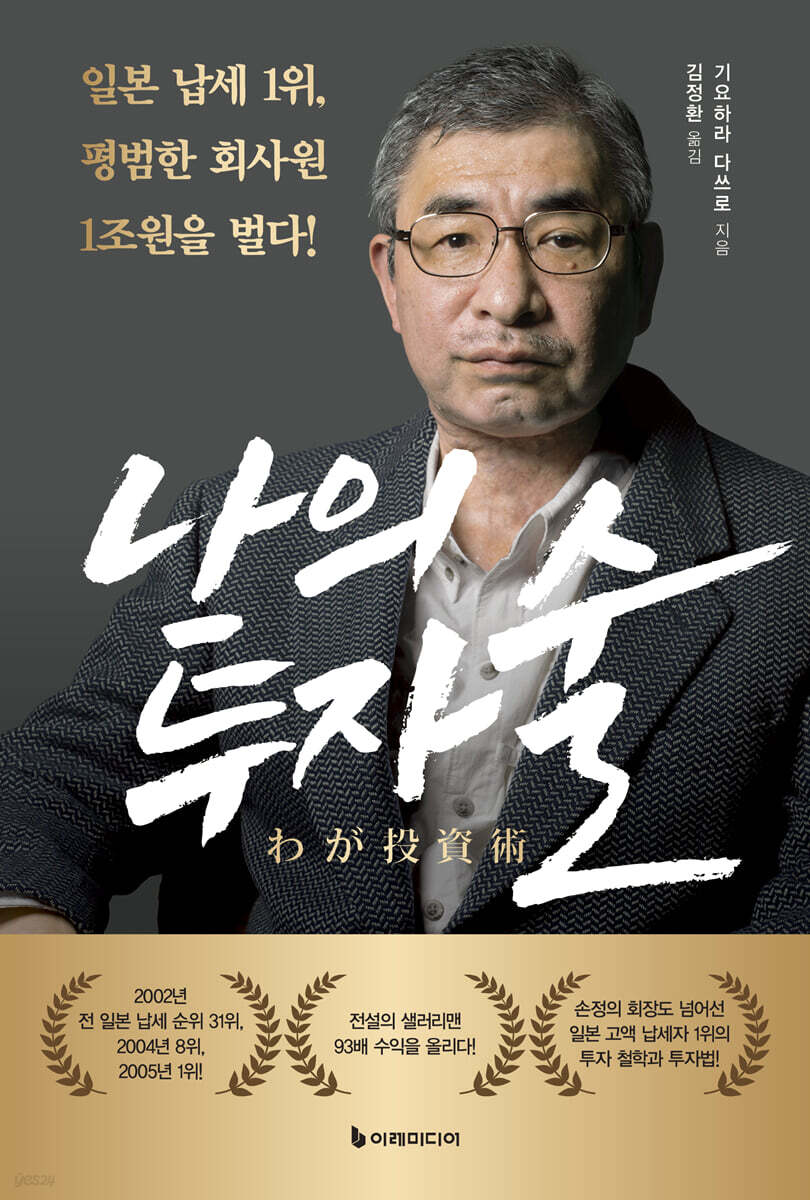

En 2005, le nom d'un simple employé de bureau s'est retrouvé en tête de la liste des personnes les plus riches du Japon (les plus gros contribuables du Japon), provoquant un véritable tollé dans tout le pays.

Le personnage principal est l'auteur de ce livre, Tatsuro Kiyohara, qui a géré des fonds spéculatifs pendant 25 ans et a réalisé un rendement multiplié par 93.

Il est devenu une légende parmi les employés de bureau, se classant 31e au classement des contribuables japonais en 2002, 8e en 2004 et 1er en 2005.

L'auteur, qui a décidé de prendre sa retraite pour raisons de santé, a compilé son savoir-faire en matière d'investissement dans un livre destiné à ceux qui souhaitent s'essayer à la gestion de fonds spéculatifs et à ceux qui ont décidé d'investir en bourse à titre individuel.

Ce génie de l'investissement dévoile sa philosophie derrière l'échec, le succès et au-delà.

Ce parcours d'investissement, qui se déroule avec humilité et honnêteté, avec calme et enthousiasme, offre une orientation claire non seulement aux investisseurs novices, mais aussi à ceux qui se sont égarés sur le marché.

Ce livre ne raconte pas seulement une histoire à succès.

Malgré de nombreux échecs, il a réussi à survivre sur le marché pendant 25 ans, et il s'attache sans cesse à comprendre « pourquoi il a échoué » plutôt que « pourquoi il a réussi à faire des bénéfices ».

Cette confession intime d'un homme à la pointe du trading boursier dans le quartier financier de Tokyo servira de manuel d'investissement très pratique pour les investisseurs professionnels.

Le légendaire investisseur salarié devenu le plus gros contribuable du Japon ! Le premier ouvrage à partager le savoir-faire en matière d'investissement de Tatsuro Kiyohara !

En 2005, le nom d'un simple employé de bureau s'est retrouvé en tête de la liste des personnes les plus riches du Japon (les plus gros contribuables du Japon), provoquant un véritable tollé dans tout le pays.

Le personnage principal est l'auteur de ce livre, Tatsuro Kiyohara, qui a géré des fonds spéculatifs pendant 25 ans et a réalisé un rendement multiplié par 93.

Il est devenu une légende parmi les employés de bureau, se classant 31e au classement des contribuables japonais en 2002, 8e en 2004 et 1er en 2005.

L'auteur, qui a décidé de prendre sa retraite pour raisons de santé, a compilé son savoir-faire en matière d'investissement dans un livre destiné à ceux qui souhaitent s'essayer à la gestion de fonds spéculatifs et à ceux qui ont décidé d'investir en bourse à titre individuel.

Ce génie de l'investissement dévoile sa philosophie derrière l'échec, le succès et au-delà.

Ce parcours d'investissement, qui se déroule avec humilité et honnêteté, avec calme et enthousiasme, offre une orientation claire non seulement aux investisseurs novices, mais aussi à ceux qui se sont égarés sur le marché.

Ce livre ne raconte pas seulement une histoire à succès.

Malgré de nombreux échecs, il a réussi à survivre sur le marché pendant 25 ans, et il s'attache sans cesse à comprendre « pourquoi il a échoué » plutôt que « pourquoi il a réussi à faire des bénéfices ».

Cette confession intime d'un homme à la pointe du trading boursier dans le quartier financier de Tokyo servira de manuel d'investissement très pratique pour les investisseurs professionnels.

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

Introduction

Recommandation

Chapitre 1 : Le marché ne vous ignore pas

Se tromper ne signifie pas forcément perdre de l'argent, et avoir raison ne signifie pas forcément faire des bénéfices.

Idée d'investissement = idée non reflétée dans le cours de l'action

La première étape en matière d'investissement est de remettre en question le bon sens.

Tout ce qui est écrit dans les manuels scolaires n'est pas forcément correct.

Toute information est biaisée.

J'ai un parti pris.

Il n'est pas nécessaire de dépenser de l'argent pour la collecte d'informations.

« Club d'investissement » pour la collecte d'informations

Les investisseurs peuvent-ils surperformer le marché ? - L'hypothèse d'efficience des marchés

Gestion passive vs. gestion active

Chapitre 2 : Le long chemin vers les fonds spéculatifs

Le parcours pour créer un fonds spéculatif

Mon arrivée chez Nomura Securities – Le profond malaise que j'ai ressenti

Profils des investisseurs individuels ayant subi des pertes

Bureau de conseil en investissements à l'étranger - Bénéficiant de l'aide de Yoshitaka Kitao

Un sergent qui m'a beaucoup appris.

Succursale de Nomura Securities à New York - Où se trouve « l'œuf pourri » ?

Obligations convertibles ? Achat d’obligations avec warrants, arbitrage sur la vente à découvert d’actions

Réunion avec Tiger Management

Intégration à la succursale GS de Tokyo - L'aube de la « gestion à long/court terme »

Création d'un fonds spéculatif

Qu'est-ce qu'un fonds spéculatif ?

Rencontre avec George Soros

Nomura Securities aujourd'hui

Chapitre 3 : Le pouvoir destructeur des actions de croissance à petite capitalisation sous-évaluées

Que signifie donc le terme « sous-estimé » ?

Qu’est-ce qu’un « PER équitable » ?

PBR n'est en réalité pas utile

Ratio de trésorerie nette

PER neutre en espèces

Problèmes liés au PER neutre en espèces

Détermination d'un PER approprié à partir des taux de croissance et des taux d'intérêt

Le modèle de phase 1 est efficace pour les actions à faible PER.

Les actions à PER élevé sont-elles désavantagées en cas de hausse des taux d'intérêt ?

L'achat d'actions sous-évaluées est-il rentable ?

Le pouvoir destructeur des investissements dans les actions de croissance à petite capitalisation sous-évaluées

Pourquoi les petites capitalisations sont sous-évaluées

Plus l'image d'un secteur est mauvaise, plus il recèle d'opportunités.

90 % de la croissance des petites capitalisations dépend de la gestion

Commentaires positifs et négatifs

Gravir l'échelle de valorisation

Investissez dès maintenant 1 million de yens dans des actions de croissance à petite capitalisation sous-évaluées.

Le « talent » n'existe pas en matière d'investissement en bourse.

La différence entre l'investissement de croissance et l'investissement de valeur

Mothers (Gross) est le pire marché

Quel est le rôle idéal d'un investisseur axé sur la valeur ?

Investissement en suivant la tendance et en contrarienne

Approches ascendantes et descendantes

partisan de l'approche ascendante

Investissement en actions et théorie des probabilités

Pensée bayésienne

Chapitre 4 : Survivre à l’enfer grâce aux actions – Une voie empruntée depuis 25 ans

L'évolution du style de gestion du fonds K1

Performance du fonds par période

Juillet 1998 - Septembre 1999 « La fête a commencé, alors rentrons à la maison. »

Investir dans des actions de petites capitalisations est avantageux lorsqu'on dispose de moins de capital.

Septembre 1999 - février 2000 : L'éclatement de la bulle informatique et la vente à découvert des actions technologiques ont entraîné des pertes importantes.

De février 2000 à octobre 2005, il a réalisé des progrès significatifs en investissant dans des REITs et des sociétés de conseil en investissement immobilier.

D'octobre 2005 à décembre 2007, le marché boursier s'est effondré et les achats étrangers ont entraîné un effondrement des positions courtes, provoquant des pertes importantes.

La crise infernale de Lehman Brothers de décembre 2007 à février 2009

Le boom des Abenomics, de février 2009 à février 2018, a généré des profits importants grâce aux achats d'ETF par la Banque du Japon.

De février 2018 à mars 2020, le marché boursier a chuté en raison de la pandémie de COVID-19, entraînant des achats massifs d'actions des principales banques.

Les actions des grandes banques ont connu une forte hausse entre mars 2020 et juin 2023, avec une augmentation généralisée des cours.

Concernant l'équilibre d'arbitrage des contrats à terme sur indices boursiers

Chapitre 5 : Les REITs - Attraper un couteau qui tombe deux fois

Gains inattendus de 2 milliards de yens lors d'une introduction en bourse

La crise de Lehman Brothers et le krach des REIT

Chapitre 6 : Points saillants de la pratique - Longue

HS Holdings

Olympe

Groupe UT

Société Presans

Chapitre 7 : Points clés de la pratique – Trading de paires courtes ?

Nous ne recommandons pas la vente à découvert d'actions individuelles aux investisseurs particuliers.

La diversification à court terme est une erreur.

L'investissement d'Uniqlo s'est soldé par un échec.

L'indice Nikkei 225 est plongé dans l'obscurité.

Comment tirer profit du trading à découvert, enfin compris

L'histoire à succès de Short

trading de paires

Chapitre 8 : Les investissements à éviter absolument

L'investissement ESG est absurde.

Gouvernance d'entreprise des sociétés japonaises

Affaire de fraude liée au conseil en investissement de l'AIJ

Pourquoi vous ne devriez jamais acheter d'actions non cotées

Frais de produits financiers nécessitant une attention particulière

Chapitre 9 : L'avenir du marché boursier japonais

Des risques catastrophiques sont susceptibles de se produire dans les 10 ans à venir.

Huit prédictions concernant l'environnement des actions japonaises

La demande intérieure continuera de se contracter.

Le niveau d'anglais des Japonais est critique.

Le mot-clé est l'intégration de la gestion

L'ère des pénuries boursières japonaises est arrivée.

Le texte qui apparaît

Recommandation

Chapitre 1 : Le marché ne vous ignore pas

Se tromper ne signifie pas forcément perdre de l'argent, et avoir raison ne signifie pas forcément faire des bénéfices.

Idée d'investissement = idée non reflétée dans le cours de l'action

La première étape en matière d'investissement est de remettre en question le bon sens.

Tout ce qui est écrit dans les manuels scolaires n'est pas forcément correct.

Toute information est biaisée.

J'ai un parti pris.

Il n'est pas nécessaire de dépenser de l'argent pour la collecte d'informations.

« Club d'investissement » pour la collecte d'informations

Les investisseurs peuvent-ils surperformer le marché ? - L'hypothèse d'efficience des marchés

Gestion passive vs. gestion active

Chapitre 2 : Le long chemin vers les fonds spéculatifs

Le parcours pour créer un fonds spéculatif

Mon arrivée chez Nomura Securities – Le profond malaise que j'ai ressenti

Profils des investisseurs individuels ayant subi des pertes

Bureau de conseil en investissements à l'étranger - Bénéficiant de l'aide de Yoshitaka Kitao

Un sergent qui m'a beaucoup appris.

Succursale de Nomura Securities à New York - Où se trouve « l'œuf pourri » ?

Obligations convertibles ? Achat d’obligations avec warrants, arbitrage sur la vente à découvert d’actions

Réunion avec Tiger Management

Intégration à la succursale GS de Tokyo - L'aube de la « gestion à long/court terme »

Création d'un fonds spéculatif

Qu'est-ce qu'un fonds spéculatif ?

Rencontre avec George Soros

Nomura Securities aujourd'hui

Chapitre 3 : Le pouvoir destructeur des actions de croissance à petite capitalisation sous-évaluées

Que signifie donc le terme « sous-estimé » ?

Qu’est-ce qu’un « PER équitable » ?

PBR n'est en réalité pas utile

Ratio de trésorerie nette

PER neutre en espèces

Problèmes liés au PER neutre en espèces

Détermination d'un PER approprié à partir des taux de croissance et des taux d'intérêt

Le modèle de phase 1 est efficace pour les actions à faible PER.

Les actions à PER élevé sont-elles désavantagées en cas de hausse des taux d'intérêt ?

L'achat d'actions sous-évaluées est-il rentable ?

Le pouvoir destructeur des investissements dans les actions de croissance à petite capitalisation sous-évaluées

Pourquoi les petites capitalisations sont sous-évaluées

Plus l'image d'un secteur est mauvaise, plus il recèle d'opportunités.

90 % de la croissance des petites capitalisations dépend de la gestion

Commentaires positifs et négatifs

Gravir l'échelle de valorisation

Investissez dès maintenant 1 million de yens dans des actions de croissance à petite capitalisation sous-évaluées.

Le « talent » n'existe pas en matière d'investissement en bourse.

La différence entre l'investissement de croissance et l'investissement de valeur

Mothers (Gross) est le pire marché

Quel est le rôle idéal d'un investisseur axé sur la valeur ?

Investissement en suivant la tendance et en contrarienne

Approches ascendantes et descendantes

partisan de l'approche ascendante

Investissement en actions et théorie des probabilités

Pensée bayésienne

Chapitre 4 : Survivre à l’enfer grâce aux actions – Une voie empruntée depuis 25 ans

L'évolution du style de gestion du fonds K1

Performance du fonds par période

Juillet 1998 - Septembre 1999 « La fête a commencé, alors rentrons à la maison. »

Investir dans des actions de petites capitalisations est avantageux lorsqu'on dispose de moins de capital.

Septembre 1999 - février 2000 : L'éclatement de la bulle informatique et la vente à découvert des actions technologiques ont entraîné des pertes importantes.

De février 2000 à octobre 2005, il a réalisé des progrès significatifs en investissant dans des REITs et des sociétés de conseil en investissement immobilier.

D'octobre 2005 à décembre 2007, le marché boursier s'est effondré et les achats étrangers ont entraîné un effondrement des positions courtes, provoquant des pertes importantes.

La crise infernale de Lehman Brothers de décembre 2007 à février 2009

Le boom des Abenomics, de février 2009 à février 2018, a généré des profits importants grâce aux achats d'ETF par la Banque du Japon.

De février 2018 à mars 2020, le marché boursier a chuté en raison de la pandémie de COVID-19, entraînant des achats massifs d'actions des principales banques.

Les actions des grandes banques ont connu une forte hausse entre mars 2020 et juin 2023, avec une augmentation généralisée des cours.

Concernant l'équilibre d'arbitrage des contrats à terme sur indices boursiers

Chapitre 5 : Les REITs - Attraper un couteau qui tombe deux fois

Gains inattendus de 2 milliards de yens lors d'une introduction en bourse

La crise de Lehman Brothers et le krach des REIT

Chapitre 6 : Points saillants de la pratique - Longue

HS Holdings

Olympe

Groupe UT

Société Presans

Chapitre 7 : Points clés de la pratique – Trading de paires courtes ?

Nous ne recommandons pas la vente à découvert d'actions individuelles aux investisseurs particuliers.

La diversification à court terme est une erreur.

L'investissement d'Uniqlo s'est soldé par un échec.

L'indice Nikkei 225 est plongé dans l'obscurité.

Comment tirer profit du trading à découvert, enfin compris

L'histoire à succès de Short

trading de paires

Chapitre 8 : Les investissements à éviter absolument

L'investissement ESG est absurde.

Gouvernance d'entreprise des sociétés japonaises

Affaire de fraude liée au conseil en investissement de l'AIJ

Pourquoi vous ne devriez jamais acheter d'actions non cotées

Frais de produits financiers nécessitant une attention particulière

Chapitre 9 : L'avenir du marché boursier japonais

Des risques catastrophiques sont susceptibles de se produire dans les 10 ans à venir.

Huit prédictions concernant l'environnement des actions japonaises

La demande intérieure continuera de se contracter.

Le niveau d'anglais des Japonais est critique.

Le mot-clé est l'intégration de la gestion

L'ère des pénuries boursières japonaises est arrivée.

Le texte qui apparaît

Image détaillée

Avis de l'éditeur

Recommandé par Park Du-hwan, Kkangto et Lee Jeong-yoon !

La philosophie et les méthodes d'investissement du plus gros contribuable du Japon, surpassant même celles du président Son !

« Mes techniques d’investissement » se distingue des nombreux ouvrages d’introduction à l’investissement en actions disponibles sur le marché.

Ce livre est un récit autobiographique, un témoignage brut du parcours de l'auteur, de la gestion d'un fonds spéculatif à sa survie, sa croissance et finalement sa retraite du marché boursier.

C'est une figure légendaire qui s'est hissé au sommet de la liste des personnes les plus riches du Japon (les plus gros contribuables du Japon) alors qu'il était encore salarié.

Il a payé la somme faramineuse de 3,69 milliards de yens, soit environ 36 milliards de wons en monnaie coréenne, en impôts.

Ce montant dépasse largement les impôts payés par Son Jeong-ui, président de SoftBank, le plus grand conglomérat du Japon.

Il a publié ce livre en se disant : « Si je ne peux pas transmettre à mon successeur le savoir-faire que j'ai accumulé en matière de gestion de fonds spéculatifs, je le révélerai au monde entier. »

Il a résumé les trois questions essentielles que les investisseurs doivent se poser et prendre en compte, et les a présentées comme de nouvelles normes qui changeront la vie des investisseurs.

Une stratégie de gestion qui transforme l'échec en opportunité. Les leçons tirées des échecs ont généré un profit d'un billion de wons.

La plupart des livres sur l'investissement sont obsédés par la vantardise des stratégies et des rendements réussis.

Mais ce livre est différent.

L'auteur s'attarde principalement sur les nombreux échecs qu'il a subis sur le marché boursier japonais au fil des années, tels que l'éclatement de la bulle informatique, des investissements ratés dans les REIT, un mauvais timing dans les positions courtes et la crise de Lehman Brothers.

Il illustre de façon frappante les pertes que peuvent engendrer une confiance excessive dans le sentiment du marché et une mauvaise interprétation des informations, à travers sa position vendeuse ratée sur les actions Uniqlo.

Plutôt que de simplement le regretter, elle analyse logiquement les causes de l'échec et propose un cadre pour éviter de répéter les mêmes erreurs.

Cela peut constituer un critère important que les investisseurs individuels doivent examiner eux-mêmes.

Ainsi, « le succès n’est pas quelque chose qui se répète plusieurs fois à l’identique ».

Comme il l'a dit, « je pense que les histoires d'échec seront plus utiles », ce livre sera beaucoup plus utile à ceux qui veulent apprendre « comment ne pas échouer » plutôt que « comment faire des profits ».

Comprendre la réalité des « actions de croissance à petite capitalisation sous-évaluées » et la stratégie qui a permis à un employé de bureau ordinaire d'obtenir un rendement de 93 fois sa mise.

L'un des thèmes centraux de ce livre est une stratégie à long terme axée sur les « actions de croissance à petite capitalisation sous-évaluées ».

Alors que de nombreux investisseurs font aveuglément confiance aux actions à forte capitalisation, aux noms connus et aux recommandations des analystes, l'auteur recherche des entreprises négligées par les autres, des secteurs ayant une image négative et des domaines non couverts par les médias.

En conséquence, il a enregistré un retour sur investissement incroyable de 93 fois.

Il a souligné : « Les idées d'investissement proviennent de la découverte d'idées qui ne sont pas reflétées par les actions. »

Par exemple, le cas de Japan Airlines (JAL) et des grandes banques qui ont réalisé d'importants investissements en tirant parti du biais négatif du marché montre clairement que c'est « l'interprétation, et non l'information » qui détermine les profits.

De plus, au-delà de la simple recommandation d'investir dans des actions sous-évaluées, le livre analyse, à travers des exemples précis, pourquoi le marché sous-évalue les actions à petite capitalisation, pourquoi des opportunités de profit existent à ce niveau et quels critères doivent être utilisés pour minimiser les risques.

En particulier, le ratio de trésorerie nette, le PER neutre en trésorerie et les paramètres du PER basés sur les taux de croissance et les taux d'intérêt sont des indicateurs pratiques utiles pour évaluer la valeur intrinsèque des actions.

Un expert en investissement l'explique lui-même.

Comment utiliser l'information pour les investisseurs individuels

Aujourd'hui, les investisseurs souffrent d'une surcharge d'informations plutôt que d'une carence en informations.

Pour ceux qui se sentent perdus face aux innombrables reportages, analyses et recommandations boursières sur YouTube et les réseaux sociaux, ce livre délivre un message clair : les investisseurs individuels peuvent surperformer le marché.

Il démontre que l'information payante n'est pas essentielle à la performance, en s'appuyant sur son expérience de résiliation de tous les services d'information coûteux, tels que Quick, exploités par des filiales de Bloomberg et Nikkei.

Les sources d'information qu'il recommande sont des supports pratiques tels que la généalogie de l'entreprise.

Il recommande d'économiser sur les abonnements aux journaux et magazines et d'acheter des actions.

Il souligne également que le plus important dans la collecte d'informations d'investissement est la capacité à déterminer « qui les a envoyées », et conseille aux investisseurs de s'entraîner à examiner de manière critique les biais des analystes et des médias et à discerner la source et l'intention de l'information.

Ce livre n'est pas simplement un « livre à lire », mais un « livre à utiliser ».

Il regorge d'observations franches mais pertinentes, comme si un expert prodiguait ses conseils à un débutant, sur tous les sujets, de l'attitude que devraient avoir les investisseurs à leur capacité d'interpréter l'information, en passant par leur rapport à l'échec.

Si vous êtes indécis quant à une direction à prendre en matière d'investissement, je vous recommande la lecture de ce livre.

Cela vous éclairera assurément sur le chemin à suivre.

La philosophie et les méthodes d'investissement du plus gros contribuable du Japon, surpassant même celles du président Son !

« Mes techniques d’investissement » se distingue des nombreux ouvrages d’introduction à l’investissement en actions disponibles sur le marché.

Ce livre est un récit autobiographique, un témoignage brut du parcours de l'auteur, de la gestion d'un fonds spéculatif à sa survie, sa croissance et finalement sa retraite du marché boursier.

C'est une figure légendaire qui s'est hissé au sommet de la liste des personnes les plus riches du Japon (les plus gros contribuables du Japon) alors qu'il était encore salarié.

Il a payé la somme faramineuse de 3,69 milliards de yens, soit environ 36 milliards de wons en monnaie coréenne, en impôts.

Ce montant dépasse largement les impôts payés par Son Jeong-ui, président de SoftBank, le plus grand conglomérat du Japon.

Il a publié ce livre en se disant : « Si je ne peux pas transmettre à mon successeur le savoir-faire que j'ai accumulé en matière de gestion de fonds spéculatifs, je le révélerai au monde entier. »

Il a résumé les trois questions essentielles que les investisseurs doivent se poser et prendre en compte, et les a présentées comme de nouvelles normes qui changeront la vie des investisseurs.

Une stratégie de gestion qui transforme l'échec en opportunité. Les leçons tirées des échecs ont généré un profit d'un billion de wons.

La plupart des livres sur l'investissement sont obsédés par la vantardise des stratégies et des rendements réussis.

Mais ce livre est différent.

L'auteur s'attarde principalement sur les nombreux échecs qu'il a subis sur le marché boursier japonais au fil des années, tels que l'éclatement de la bulle informatique, des investissements ratés dans les REIT, un mauvais timing dans les positions courtes et la crise de Lehman Brothers.

Il illustre de façon frappante les pertes que peuvent engendrer une confiance excessive dans le sentiment du marché et une mauvaise interprétation des informations, à travers sa position vendeuse ratée sur les actions Uniqlo.

Plutôt que de simplement le regretter, elle analyse logiquement les causes de l'échec et propose un cadre pour éviter de répéter les mêmes erreurs.

Cela peut constituer un critère important que les investisseurs individuels doivent examiner eux-mêmes.

Ainsi, « le succès n’est pas quelque chose qui se répète plusieurs fois à l’identique ».

Comme il l'a dit, « je pense que les histoires d'échec seront plus utiles », ce livre sera beaucoup plus utile à ceux qui veulent apprendre « comment ne pas échouer » plutôt que « comment faire des profits ».

Comprendre la réalité des « actions de croissance à petite capitalisation sous-évaluées » et la stratégie qui a permis à un employé de bureau ordinaire d'obtenir un rendement de 93 fois sa mise.

L'un des thèmes centraux de ce livre est une stratégie à long terme axée sur les « actions de croissance à petite capitalisation sous-évaluées ».

Alors que de nombreux investisseurs font aveuglément confiance aux actions à forte capitalisation, aux noms connus et aux recommandations des analystes, l'auteur recherche des entreprises négligées par les autres, des secteurs ayant une image négative et des domaines non couverts par les médias.

En conséquence, il a enregistré un retour sur investissement incroyable de 93 fois.

Il a souligné : « Les idées d'investissement proviennent de la découverte d'idées qui ne sont pas reflétées par les actions. »

Par exemple, le cas de Japan Airlines (JAL) et des grandes banques qui ont réalisé d'importants investissements en tirant parti du biais négatif du marché montre clairement que c'est « l'interprétation, et non l'information » qui détermine les profits.

De plus, au-delà de la simple recommandation d'investir dans des actions sous-évaluées, le livre analyse, à travers des exemples précis, pourquoi le marché sous-évalue les actions à petite capitalisation, pourquoi des opportunités de profit existent à ce niveau et quels critères doivent être utilisés pour minimiser les risques.

En particulier, le ratio de trésorerie nette, le PER neutre en trésorerie et les paramètres du PER basés sur les taux de croissance et les taux d'intérêt sont des indicateurs pratiques utiles pour évaluer la valeur intrinsèque des actions.

Un expert en investissement l'explique lui-même.

Comment utiliser l'information pour les investisseurs individuels

Aujourd'hui, les investisseurs souffrent d'une surcharge d'informations plutôt que d'une carence en informations.

Pour ceux qui se sentent perdus face aux innombrables reportages, analyses et recommandations boursières sur YouTube et les réseaux sociaux, ce livre délivre un message clair : les investisseurs individuels peuvent surperformer le marché.

Il démontre que l'information payante n'est pas essentielle à la performance, en s'appuyant sur son expérience de résiliation de tous les services d'information coûteux, tels que Quick, exploités par des filiales de Bloomberg et Nikkei.

Les sources d'information qu'il recommande sont des supports pratiques tels que la généalogie de l'entreprise.

Il recommande d'économiser sur les abonnements aux journaux et magazines et d'acheter des actions.

Il souligne également que le plus important dans la collecte d'informations d'investissement est la capacité à déterminer « qui les a envoyées », et conseille aux investisseurs de s'entraîner à examiner de manière critique les biais des analystes et des médias et à discerner la source et l'intention de l'information.

Ce livre n'est pas simplement un « livre à lire », mais un « livre à utiliser ».

Il regorge d'observations franches mais pertinentes, comme si un expert prodiguait ses conseils à un débutant, sur tous les sujets, de l'attitude que devraient avoir les investisseurs à leur capacité d'interpréter l'information, en passant par leur rapport à l'échec.

Si vous êtes indécis quant à une direction à prendre en matière d'investissement, je vous recommande la lecture de ce livre.

Cela vous éclairera assurément sur le chemin à suivre.

SPÉCIFICATIONS DES PRODUITS

- Date d'émission : 10 septembre 2025

Nombre de pages, poids, dimensions : 352 pages | 660 g | 152 × 225 × 23 mm

- ISBN13 : 9791193394748

- ISBN10 : 1193394740

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![ELLE 엘르 스페셜 에디션 A형 : 12월 [2025]](http://librairie.coreenne.fr/cdn/shop/files/b8e27a3de6c9538896439686c6b0e8fb.jpg?v=1766436872&width=3840)