L'investissement boursier à contre-courant de Ken Fisher

|

Description

Introduction au livre

« Sauter par-dessus la foule »

Les principes d'investissement de Ken Fisher pour surperformer le marché

« Acheter bas, vendre haut. » C'est la règle d'or de l'investissement en bourse que tout le monde connaît, mais en réalité, la plupart des gens achètent cher et vendent bas.

« L'investissement en actions à contre-courant de Ken Fisher » est un livre qui enseigne à ces personnes comment penser de manière indépendante sans se laisser influencer par la psychologie des foules.

Ken Fisher, le stratège le plus réputé de Wall Street, explique la véritable signification du concept de « contrarianisme » à la fois à ceux qui le comprennent mal et l'appliquent mal, et à ceux qui le pratiquent sans le savoir.

Ce livre est une sorte de guide d'entraînement cérébral de Ken Fisher destiné aux investisseurs lassés des calculs empiriques, du battage médiatique et des conventions du secteur financier.

Les lecteurs peuvent apprendre des principes pour protéger leur cerveau des informations exagérées des médias de masse et garder une longueur d'avance sur la foule.

D'une part, vous pourrez entrevoir les secrets de Ken Fisher, qui a réduit ses erreurs et augmenté son pourcentage de réussite tout en gérant des actifs au cours des 40 dernières années.

Les principes d'investissement de Ken Fisher pour surperformer le marché

« Acheter bas, vendre haut. » C'est la règle d'or de l'investissement en bourse que tout le monde connaît, mais en réalité, la plupart des gens achètent cher et vendent bas.

« L'investissement en actions à contre-courant de Ken Fisher » est un livre qui enseigne à ces personnes comment penser de manière indépendante sans se laisser influencer par la psychologie des foules.

Ken Fisher, le stratège le plus réputé de Wall Street, explique la véritable signification du concept de « contrarianisme » à la fois à ceux qui le comprennent mal et l'appliquent mal, et à ceux qui le pratiquent sans le savoir.

Ce livre est une sorte de guide d'entraînement cérébral de Ken Fisher destiné aux investisseurs lassés des calculs empiriques, du battage médiatique et des conventions du secteur financier.

Les lecteurs peuvent apprendre des principes pour protéger leur cerveau des informations exagérées des médias de masse et garder une longueur d'avance sur la foule.

D'une part, vous pourrez entrevoir les secrets de Ken Fisher, qui a réduit ses erreurs et augmenté son pourcentage de réussite tout en gérant des actifs au cours des 40 dernières années.

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

introduction_

Chapitre 1.

Directives pour l'entraînement cérébral

La définition de l'investisseur contrarien à Wall Street est contradictoire | La frange grincheuse et marginale | Il y a des exceptions partout | Pourquoi la plupart des investisseurs se trompent la plupart du temps | La première règle de l'investissement contrarien | Le marché voit clair dans tout | L'inverse, pas l'inverse | L'état d'esprit adéquat | Maîtrisez-vous

Chapitre 2.

L'histoire que raconte la courbe de Gauss

L'obsession de Wall Street pour les calendriers | La pensée de groupe des experts | Comment les investisseurs à contre-courant utilisent les prévisions des experts | Même les maîtres font des erreurs | Comment battre Wall Street

Chapitre 3.

Vampires et prophètes de l'apocalypse

Le point de vue des médias est erroné | Le vampire juste sous votre nez | Analyse d'indicateurs inutiles | Indicateurs magiques | L'impact de la guerre | Ne soyez pas une vache, soyez un investisseur à contre-courant

Chapitre 4.

Un événement qui ne se produira pas dans les 30 mois à venir

Les baby-boomers sont-ils une bombe à retardement ? | Qu'en est-il de la sécurité sociale et de l'assurance-maladie ? | Que se passera-t-il si la jeune génération continue à errer ? | Dette nationale | Et si la dette provoque une flambée de l'inflation ? | Que se passera-t-il si les États-Unis cessent d'innover ? | Réchauffement climatique ? | Inégalités de revenus ? | Que se passera-t-il si le dollar perd son statut de monnaie de réserve mondiale ? | Ce que les marchés savent

Chapitre 5.

Comment voir l'éléphant dans la pièce

Comment les éléphants acquièrent du pouvoir | Dumbo le bébé éléphant, la marge bénéficiaire brute et autres éléphants volants | Quand les bonnes nouvelles se déguisent en mauvaises | La courbe des taux | Quand les éléphants attaquent | Une histoire de tragédie | Quand les manuels scolaires mentent | Ce que les éléphants ne peuvent pas être

Chapitre 6.

Des chapitres que vous détesterez

D'abord, mettez de côté vos préjugés. Mon candidat est-il le meilleur ? L'éléphant magique du blocage politique. Les projets de loi en sommeil au Congrès. Ce qui est visible et ce qui ne l'est pas. Un groupe pire que les politiciens. Des politiques gouvernementales qui ont aggravé la crise suivante.

Chapitre 7.

Rangez vos manuels scolaires.

Ne jetez pas vos manuels, mais soyez conscients de leurs limites ! | Règle numéro un : le PER n'a aucun pouvoir prédictif. | Le ratio CAPE, pourtant innovant, n'est pas une solution miracle non plus. | Les actions à faible capitalisation sont-elles avantageuses ? | Une formule académique fantastique. | Théorie et pratique sont différentes. | Alors, comment devrions-nous apprendre ?

Chapitre 8.

Jetez ce livre aussi !

Miley Cyrus, Justin Bieber et l'économie des stars de la pop | Pourquoi sont-ils devenus des classiques ? | Introduction à la philosophie et à l'économie | Comment tirer des leçons des investisseurs légendaires | Ceux qui oublient l'histoire | Un classique du XXIe siècle

Chapitre 9.

Maîtrisez vos émotions et vos préjugés : la finance comportementale

La naissance de la finance comportementale | La finance comportementale à la dérive | La convergence du monde universitaire, du capitalisme et du marketing | Finance comportementale et positionnement tactique | Biais informationnels et psychologie | Avantages tactiques de la finance comportementale | Sélection de titres | Quand sortir du marché | L'importance de la maîtrise de soi

Chapitre 10.

Médias de masse négatifs et à courte vue

Comment utiliser l'actualité | Ce que les médias traditionnels omettent systématiquement | Nous faisons confiance à la technologie

Pour conclure le livre

Note du traducteur

principal

Chapitre 1.

Directives pour l'entraînement cérébral

La définition de l'investisseur contrarien à Wall Street est contradictoire | La frange grincheuse et marginale | Il y a des exceptions partout | Pourquoi la plupart des investisseurs se trompent la plupart du temps | La première règle de l'investissement contrarien | Le marché voit clair dans tout | L'inverse, pas l'inverse | L'état d'esprit adéquat | Maîtrisez-vous

Chapitre 2.

L'histoire que raconte la courbe de Gauss

L'obsession de Wall Street pour les calendriers | La pensée de groupe des experts | Comment les investisseurs à contre-courant utilisent les prévisions des experts | Même les maîtres font des erreurs | Comment battre Wall Street

Chapitre 3.

Vampires et prophètes de l'apocalypse

Le point de vue des médias est erroné | Le vampire juste sous votre nez | Analyse d'indicateurs inutiles | Indicateurs magiques | L'impact de la guerre | Ne soyez pas une vache, soyez un investisseur à contre-courant

Chapitre 4.

Un événement qui ne se produira pas dans les 30 mois à venir

Les baby-boomers sont-ils une bombe à retardement ? | Qu'en est-il de la sécurité sociale et de l'assurance-maladie ? | Que se passera-t-il si la jeune génération continue à errer ? | Dette nationale | Et si la dette provoque une flambée de l'inflation ? | Que se passera-t-il si les États-Unis cessent d'innover ? | Réchauffement climatique ? | Inégalités de revenus ? | Que se passera-t-il si le dollar perd son statut de monnaie de réserve mondiale ? | Ce que les marchés savent

Chapitre 5.

Comment voir l'éléphant dans la pièce

Comment les éléphants acquièrent du pouvoir | Dumbo le bébé éléphant, la marge bénéficiaire brute et autres éléphants volants | Quand les bonnes nouvelles se déguisent en mauvaises | La courbe des taux | Quand les éléphants attaquent | Une histoire de tragédie | Quand les manuels scolaires mentent | Ce que les éléphants ne peuvent pas être

Chapitre 6.

Des chapitres que vous détesterez

D'abord, mettez de côté vos préjugés. Mon candidat est-il le meilleur ? L'éléphant magique du blocage politique. Les projets de loi en sommeil au Congrès. Ce qui est visible et ce qui ne l'est pas. Un groupe pire que les politiciens. Des politiques gouvernementales qui ont aggravé la crise suivante.

Chapitre 7.

Rangez vos manuels scolaires.

Ne jetez pas vos manuels, mais soyez conscients de leurs limites ! | Règle numéro un : le PER n'a aucun pouvoir prédictif. | Le ratio CAPE, pourtant innovant, n'est pas une solution miracle non plus. | Les actions à faible capitalisation sont-elles avantageuses ? | Une formule académique fantastique. | Théorie et pratique sont différentes. | Alors, comment devrions-nous apprendre ?

Chapitre 8.

Jetez ce livre aussi !

Miley Cyrus, Justin Bieber et l'économie des stars de la pop | Pourquoi sont-ils devenus des classiques ? | Introduction à la philosophie et à l'économie | Comment tirer des leçons des investisseurs légendaires | Ceux qui oublient l'histoire | Un classique du XXIe siècle

Chapitre 9.

Maîtrisez vos émotions et vos préjugés : la finance comportementale

La naissance de la finance comportementale | La finance comportementale à la dérive | La convergence du monde universitaire, du capitalisme et du marketing | Finance comportementale et positionnement tactique | Biais informationnels et psychologie | Avantages tactiques de la finance comportementale | Sélection de titres | Quand sortir du marché | L'importance de la maîtrise de soi

Chapitre 10.

Médias de masse négatifs et à courte vue

Comment utiliser l'actualité | Ce que les médias traditionnels omettent systématiquement | Nous faisons confiance à la technologie

Pour conclure le livre

Note du traducteur

principal

Image détaillée

Dans le livre

De nombreuses études universitaires ont montré que la majorité des investisseurs font preuve d'un mauvais jugement et achètent généralement cher pour vendre à perte.

Ils pensent qu'en allant à contre-courant, ils achèteront inévitablement à bas prix et vendront à prix élevé.

Le problème, c'est que « tous les autres » se comportent aussi comme une foule, tout comme « tous les autres ».

Leurs opinions sont tout aussi clichés, et leur analyse n'est pas meilleure que celle du grand public.

Ils vont tout simplement à l'encontre de l'avis général, s'en mêlent et le tournent en ridicule.

Les personnes qui pensent ainsi et se considèrent comme des investisseurs à contre-courant ne sont pas différentes du reste de la population.

Les résultats qu'ils obtiennent sont également quasiment identiques.

Mais il y a de bonnes nouvelles.

Vous pouvez devenir un véritable investisseur à contre-courant ! Une fois que vous comprenez pourquoi la foule se trompe, il est facile de penser et d'agir de manière plus rationnelle.

Si la perfection est peut-être impossible, prendre de l'avance sur la foule n'est pas si difficile.

_p.17

Quelles que soient les attentes du public, je vous garantis que le marché les déjouera.

Mais cela ne signifie pas pour autant que le marché va à l'encontre des attentes du public ! Reprenons l'exemple de l'horloge analogique évoqué précédemment.

Si le grand public prédit que l'aiguille de l'horloge indiquera 1 heure, le public marginal prédit qu'elle indiquera 7 heures.

Un véritable investisseur à contre-courant sait que les marchés sont efficients, il ou elle ne pensera donc probablement pas à la plage horaire de 11 heures à 15 heures.

Parce qu'elle est perçue comme trop proche des prédictions du grand public.

De cette manière, les investisseurs à contre-courant peuvent éliminer quatre possibilités :

Il reste cependant encore huit possibilités.

Par exemple, si le grand public s'attend à une hausse annuelle de 10 % du cours des actions, un véritable investisseur à contre-courant exclura très probablement une hausse de 5 à 15 %.

Cependant, le taux d'augmentation peut être très élevé, stable ou en baisse.

_p.32

Wall Street est follement obsédée par la prévision des rendements annuels.

Cependant, le taux de rendement annuel n'est pas important.

Sérieusement ! Ce qui compte, c'est le cycle du marché, et le cycle du marché se fiche du calendrier.

Il est rare qu'un marché haussier ou baissier suive un calendrier.

Si l'on se base sur l'indice S&P 500, aucun marché haussier depuis 1926 n'a débuté en janvier, et un seul, de 1957 à 1961, s'est terminé en décembre.

Si jamais le cycle du marché s'aligne sur le calendrier, ce sera une première.

Mais même si ça correspond, rien ne change fondamentalement.

Pourtant, Wall Street reste obsédée par les rendements annuels, les experts s'empressant d'annoncer leurs prévisions de rendement annuel.

Parce que cela peut attirer l'attention du public grâce aux médias de masse (ce qui est toujours un avantage pour les experts).

Il s'agit d'un seul chiffre, ce qui le rend facilement identifiable et compréhensible.

Il s'agit d'un numéro d'index spécifique.

Il est facile à suivre et à évaluer, et il semble que les experts prennent leurs responsabilités et s'expriment.

Cependant, rares sont les professionnels qui soumettent leurs relevés de notes ultérieurement, et rares sont ceux qui souhaitent même les consulter.

_p.41~42

Les experts ne présentent pas intentionnellement des prédictions similaires.

Cependant, ils utilisent tous les mêmes informations et les interprètent de manière similaire.

Peu importe comment on les appelle, ils font finalement partie du marché et se reflètent dans les prix du marché ; les investisseurs à contre-courant doivent donc les éviter.

Les analystes fondamentaux s'intéressent tout autant aux politiques de la Fed, à la dynamique économique, aux taux d'intérêt et aux politiques d'évaluation.

et faire les mêmes suppositions sur les bonnes et les mauvaises nouvelles.

Et comme tous ces éléments ont une tendance au retour à la moyenne, lorsqu'on prédit les performances à long terme, on suppose que les marchés haussiers et baissiers alternent.

Tous les analystes techniques utilisent les mêmes graphiques, modèles et principes.

Le reste de la foule répète également chaque jour les mêmes informations publiques.

Les théoriciens de Dow suivent la théorie de Dow.

Vagabond

Ceux qui suivent Shiller interprètent de la même manière le PER à 10 ans (PER ajusté cycliquement, CAPE) créé par Shiller.

Par conséquent, tout ce sur quoi se sont accordés les experts se reflète dans le prix.

Les événements prédits auront-ils un impact sur le cours des actions ? Ils sont déjà pris en compte ! Les risques évoqués dans les rapports et articles auront-ils un impact sur le cours des actions ? Ils en ont un ! La probabilité que le marché évolue comme le prévoient les experts est extrêmement faible.

Même si certains événements se déroulent comme le prévoient les experts, la réaction du marché sera probablement différente.

_p.45~46

Le public a autre chose en commun outre sa myopie.

Le fait est que tout le monde rumine.

Il m'arrive de passer des années à ruminer sur un sujet.

La rumination est l'acte de régurgiter les aliments digérés et de les mâcher à nouveau.

Ces aliments ont peu de valeur nutritive.

La rumination n'est pas une activité très utile.

C'est tout simplement un comportement habituel chez les vaches, comme les gens qui mâchent du chewing-gum.

Il en va de même pour les résumés d'actualités.

La rumination n'améliore pas la performance des investissements.

Cela n'améliore pas non plus votre jugement en matière d'investissement.

Les informations que les médias de masse exagèrent et sur lesquelles ils s'attardent ne sont pas pertinentes.

Parce que le marché est très efficace.

Les informations diffusées par les médias de masse sont généralement inexactes et n'ont aucun impact sur le cours des actions.

Parce que cela s'est déjà reflété dans le cours de l'action.

_p.112

Le marché ne prend en compte que les événements qui se produiront au cours des 30 prochains mois ; par conséquent, les débats idéologiques et les problèmes sociaux, souvent agaçants et bruyants, qui agitent le monde universitaire n'ont aucune incidence sur le marché actuel.

Cela pourrait devenir un enjeu important dans 20, 30 ou 40 ans.

Ou peut-être que nos vies changeront de manières que nous ne pouvons même pas imaginer, rendant ainsi les estimations à tarif forfaitaire inutiles.

Les problèmes sociaux et climatiques ne sont peut-être pas des préoccupations économiques.

Mais pour l'instant, nous n'en sommes pas sûrs, et le marché non plus.

Il n'y a donc pas lieu de s'inquiéter.

Il n'y a pas lieu de s'inquiéter, sauf si quelque chose se produit dans les 30 prochains mois.

La foule craint également des malheurs qui pourraient survenir dans un avenir lointain.

Et les médias de masse ne peuvent s'empêcher de faire du bruit en permanence.

Dites-leur de parler autant qu'ils le souhaitent.

Il n'y a pas lieu de s'inquiéter même si les médias de masse exagèrent et rapportent toutes sortes de mauvaises nouvelles.

Car si vous êtes extrêmement enthousiaste, il n'y a rien de plus surprenant.

Si tout le monde dans la pièce voit un éléphant, il n'y a pas lieu d'être surpris par l'éléphant.

Si le marché le savait, ce ne serait pas surprenant.

_p.155

Mais il y a aussi des éléphants qui ne sont pas bons.

Le risque peut être un éléphant.

Lorsqu'un éléphant charge, c'est plus effrayant qu'un ours.

Un éléphant dangereux est l'opposé d'un bon éléphant.

L'éléphant bienveillant est une bénédiction que tout le monde connaissait mais qu'on a ensuite oubliée.

L'éléphant dangereux est un fléau que tout le monde connaissait mais qu'on a fini par oublier.

(…) Tant que les risques à long terme continueront d’être discutés, cela se reflétera sur le marché.

Mais dès que les gens oublient, les risques à long terme peuvent devenir de véritables risques.

Cela signifie devenir un éléphant dangereux.

Comme l'histoire du garçon qui criait au loup.

Lorsque le garçon a crié « Au loup ! », les gens ont réagi.

Mais lorsque le loup est réellement apparu, les gens ont ignoré les cris du garçon.

Il en va de même pour le marché.

_p.180~181

En matière d'investissement, on apprend davantage par la pratique que par la lecture.

C'est comme le baseball, par exemple.

Yogi Berra n'a jamais reçu d'entraînement de baseball durant son enfance.

J'ai simplement pris plaisir à jouer au baseball dans le quartier.

Ce n'est pas une mauvaise idée d'aller en école de commerce et d'apprendre à investir.

Cependant, vous devriez apprendre la théorie des manuels, et elle ne vous sera utile qu'à des fins pédagogiques à l'école.

Parce que c'est une théorie déconnectée du monde réel.

Nous réussissons en matière d'investissement lorsque nous apprenons de nos erreurs.

Vous devez comprendre votre propre comportement et surmonter vos plus grands ennemis : les émotions et les préjugés.

Nous devons investir de l'argent réel et apprendre en temps réel, dans le monde réel.

La théorie correspond parfois à la réalité, mais le plus souvent, ce n'est pas le cas.

_p.238

Vous sentez-vous mieux maintenant ? Même si c’est le cas, essayez de ne pas vous emballer.

Car aussi intelligent soit-il, un homme ne peut vaincre son pire ennemi.

Cet ennemi, c'est vous-même.

C'est-à-dire, les émotions et les préjugés.

Le domaine qui se spécialise dans ce phénomène est la finance comportementale.

C'est aussi mon domaine préféré.

La finance comportementale peut nous aider à comprendre comment les émotions et les préjugés nous conduisent à commettre des erreurs.

L'objectif de l'étude de la finance comportementale est de contrôler les émotions et les biais qui conduisent à des décisions d'investissement incorrectes.

La finance comportementale devient une arme pour réprimer l'instinct spéculatif inhérent à notre esprit.

Ils pensent qu'en allant à contre-courant, ils achèteront inévitablement à bas prix et vendront à prix élevé.

Le problème, c'est que « tous les autres » se comportent aussi comme une foule, tout comme « tous les autres ».

Leurs opinions sont tout aussi clichés, et leur analyse n'est pas meilleure que celle du grand public.

Ils vont tout simplement à l'encontre de l'avis général, s'en mêlent et le tournent en ridicule.

Les personnes qui pensent ainsi et se considèrent comme des investisseurs à contre-courant ne sont pas différentes du reste de la population.

Les résultats qu'ils obtiennent sont également quasiment identiques.

Mais il y a de bonnes nouvelles.

Vous pouvez devenir un véritable investisseur à contre-courant ! Une fois que vous comprenez pourquoi la foule se trompe, il est facile de penser et d'agir de manière plus rationnelle.

Si la perfection est peut-être impossible, prendre de l'avance sur la foule n'est pas si difficile.

_p.17

Quelles que soient les attentes du public, je vous garantis que le marché les déjouera.

Mais cela ne signifie pas pour autant que le marché va à l'encontre des attentes du public ! Reprenons l'exemple de l'horloge analogique évoqué précédemment.

Si le grand public prédit que l'aiguille de l'horloge indiquera 1 heure, le public marginal prédit qu'elle indiquera 7 heures.

Un véritable investisseur à contre-courant sait que les marchés sont efficients, il ou elle ne pensera donc probablement pas à la plage horaire de 11 heures à 15 heures.

Parce qu'elle est perçue comme trop proche des prédictions du grand public.

De cette manière, les investisseurs à contre-courant peuvent éliminer quatre possibilités :

Il reste cependant encore huit possibilités.

Par exemple, si le grand public s'attend à une hausse annuelle de 10 % du cours des actions, un véritable investisseur à contre-courant exclura très probablement une hausse de 5 à 15 %.

Cependant, le taux d'augmentation peut être très élevé, stable ou en baisse.

_p.32

Wall Street est follement obsédée par la prévision des rendements annuels.

Cependant, le taux de rendement annuel n'est pas important.

Sérieusement ! Ce qui compte, c'est le cycle du marché, et le cycle du marché se fiche du calendrier.

Il est rare qu'un marché haussier ou baissier suive un calendrier.

Si l'on se base sur l'indice S&P 500, aucun marché haussier depuis 1926 n'a débuté en janvier, et un seul, de 1957 à 1961, s'est terminé en décembre.

Si jamais le cycle du marché s'aligne sur le calendrier, ce sera une première.

Mais même si ça correspond, rien ne change fondamentalement.

Pourtant, Wall Street reste obsédée par les rendements annuels, les experts s'empressant d'annoncer leurs prévisions de rendement annuel.

Parce que cela peut attirer l'attention du public grâce aux médias de masse (ce qui est toujours un avantage pour les experts).

Il s'agit d'un seul chiffre, ce qui le rend facilement identifiable et compréhensible.

Il s'agit d'un numéro d'index spécifique.

Il est facile à suivre et à évaluer, et il semble que les experts prennent leurs responsabilités et s'expriment.

Cependant, rares sont les professionnels qui soumettent leurs relevés de notes ultérieurement, et rares sont ceux qui souhaitent même les consulter.

_p.41~42

Les experts ne présentent pas intentionnellement des prédictions similaires.

Cependant, ils utilisent tous les mêmes informations et les interprètent de manière similaire.

Peu importe comment on les appelle, ils font finalement partie du marché et se reflètent dans les prix du marché ; les investisseurs à contre-courant doivent donc les éviter.

Les analystes fondamentaux s'intéressent tout autant aux politiques de la Fed, à la dynamique économique, aux taux d'intérêt et aux politiques d'évaluation.

et faire les mêmes suppositions sur les bonnes et les mauvaises nouvelles.

Et comme tous ces éléments ont une tendance au retour à la moyenne, lorsqu'on prédit les performances à long terme, on suppose que les marchés haussiers et baissiers alternent.

Tous les analystes techniques utilisent les mêmes graphiques, modèles et principes.

Le reste de la foule répète également chaque jour les mêmes informations publiques.

Les théoriciens de Dow suivent la théorie de Dow.

Vagabond

Ceux qui suivent Shiller interprètent de la même manière le PER à 10 ans (PER ajusté cycliquement, CAPE) créé par Shiller.

Par conséquent, tout ce sur quoi se sont accordés les experts se reflète dans le prix.

Les événements prédits auront-ils un impact sur le cours des actions ? Ils sont déjà pris en compte ! Les risques évoqués dans les rapports et articles auront-ils un impact sur le cours des actions ? Ils en ont un ! La probabilité que le marché évolue comme le prévoient les experts est extrêmement faible.

Même si certains événements se déroulent comme le prévoient les experts, la réaction du marché sera probablement différente.

_p.45~46

Le public a autre chose en commun outre sa myopie.

Le fait est que tout le monde rumine.

Il m'arrive de passer des années à ruminer sur un sujet.

La rumination est l'acte de régurgiter les aliments digérés et de les mâcher à nouveau.

Ces aliments ont peu de valeur nutritive.

La rumination n'est pas une activité très utile.

C'est tout simplement un comportement habituel chez les vaches, comme les gens qui mâchent du chewing-gum.

Il en va de même pour les résumés d'actualités.

La rumination n'améliore pas la performance des investissements.

Cela n'améliore pas non plus votre jugement en matière d'investissement.

Les informations que les médias de masse exagèrent et sur lesquelles ils s'attardent ne sont pas pertinentes.

Parce que le marché est très efficace.

Les informations diffusées par les médias de masse sont généralement inexactes et n'ont aucun impact sur le cours des actions.

Parce que cela s'est déjà reflété dans le cours de l'action.

_p.112

Le marché ne prend en compte que les événements qui se produiront au cours des 30 prochains mois ; par conséquent, les débats idéologiques et les problèmes sociaux, souvent agaçants et bruyants, qui agitent le monde universitaire n'ont aucune incidence sur le marché actuel.

Cela pourrait devenir un enjeu important dans 20, 30 ou 40 ans.

Ou peut-être que nos vies changeront de manières que nous ne pouvons même pas imaginer, rendant ainsi les estimations à tarif forfaitaire inutiles.

Les problèmes sociaux et climatiques ne sont peut-être pas des préoccupations économiques.

Mais pour l'instant, nous n'en sommes pas sûrs, et le marché non plus.

Il n'y a donc pas lieu de s'inquiéter.

Il n'y a pas lieu de s'inquiéter, sauf si quelque chose se produit dans les 30 prochains mois.

La foule craint également des malheurs qui pourraient survenir dans un avenir lointain.

Et les médias de masse ne peuvent s'empêcher de faire du bruit en permanence.

Dites-leur de parler autant qu'ils le souhaitent.

Il n'y a pas lieu de s'inquiéter même si les médias de masse exagèrent et rapportent toutes sortes de mauvaises nouvelles.

Car si vous êtes extrêmement enthousiaste, il n'y a rien de plus surprenant.

Si tout le monde dans la pièce voit un éléphant, il n'y a pas lieu d'être surpris par l'éléphant.

Si le marché le savait, ce ne serait pas surprenant.

_p.155

Mais il y a aussi des éléphants qui ne sont pas bons.

Le risque peut être un éléphant.

Lorsqu'un éléphant charge, c'est plus effrayant qu'un ours.

Un éléphant dangereux est l'opposé d'un bon éléphant.

L'éléphant bienveillant est une bénédiction que tout le monde connaissait mais qu'on a ensuite oubliée.

L'éléphant dangereux est un fléau que tout le monde connaissait mais qu'on a fini par oublier.

(…) Tant que les risques à long terme continueront d’être discutés, cela se reflétera sur le marché.

Mais dès que les gens oublient, les risques à long terme peuvent devenir de véritables risques.

Cela signifie devenir un éléphant dangereux.

Comme l'histoire du garçon qui criait au loup.

Lorsque le garçon a crié « Au loup ! », les gens ont réagi.

Mais lorsque le loup est réellement apparu, les gens ont ignoré les cris du garçon.

Il en va de même pour le marché.

_p.180~181

En matière d'investissement, on apprend davantage par la pratique que par la lecture.

C'est comme le baseball, par exemple.

Yogi Berra n'a jamais reçu d'entraînement de baseball durant son enfance.

J'ai simplement pris plaisir à jouer au baseball dans le quartier.

Ce n'est pas une mauvaise idée d'aller en école de commerce et d'apprendre à investir.

Cependant, vous devriez apprendre la théorie des manuels, et elle ne vous sera utile qu'à des fins pédagogiques à l'école.

Parce que c'est une théorie déconnectée du monde réel.

Nous réussissons en matière d'investissement lorsque nous apprenons de nos erreurs.

Vous devez comprendre votre propre comportement et surmonter vos plus grands ennemis : les émotions et les préjugés.

Nous devons investir de l'argent réel et apprendre en temps réel, dans le monde réel.

La théorie correspond parfois à la réalité, mais le plus souvent, ce n'est pas le cas.

_p.238

Vous sentez-vous mieux maintenant ? Même si c’est le cas, essayez de ne pas vous emballer.

Car aussi intelligent soit-il, un homme ne peut vaincre son pire ennemi.

Cet ennemi, c'est vous-même.

C'est-à-dire, les émotions et les préjugés.

Le domaine qui se spécialise dans ce phénomène est la finance comportementale.

C'est aussi mon domaine préféré.

La finance comportementale peut nous aider à comprendre comment les émotions et les préjugés nous conduisent à commettre des erreurs.

L'objectif de l'étude de la finance comportementale est de contrôler les émotions et les biais qui conduisent à des décisions d'investissement incorrectes.

La finance comportementale devient une arme pour réprimer l'instinct spéculatif inhérent à notre esprit.

---p.323

Avis de l'éditeur

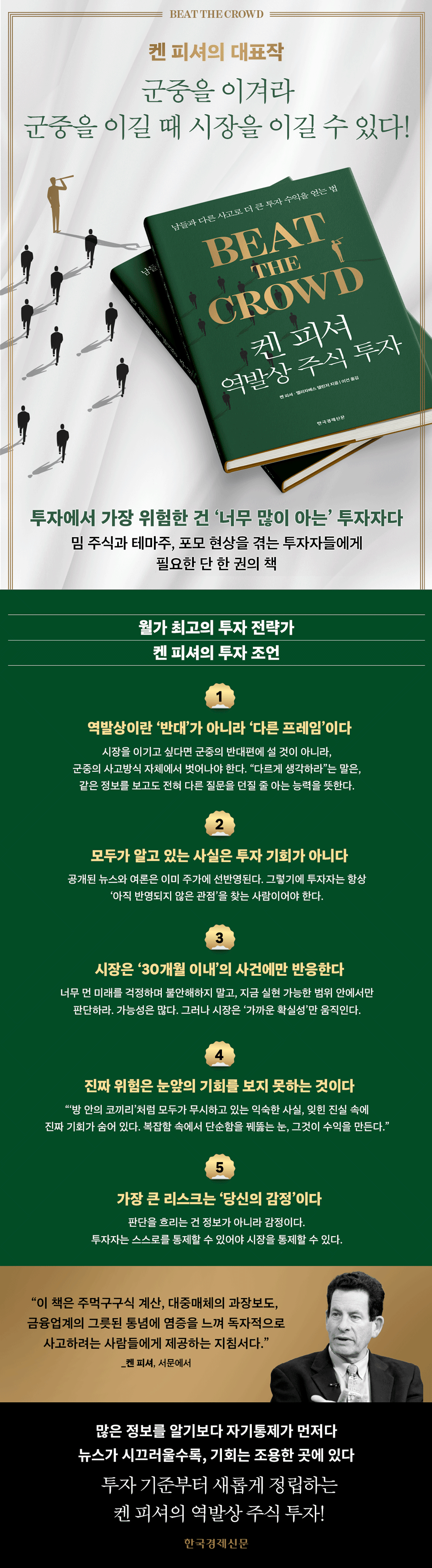

« Sauter par-dessus la foule »

Les principes d'investissement de Ken Fisher, stratège en placements de premier plan, pour surperformer le marché

« Acheter bas, vendre haut. » C'est la règle d'or de l'investissement en bourse que tout le monde connaît, mais en réalité, la plupart des gens achètent cher et vendent bas.

« L'investissement en actions à contre-courant de Ken Fisher » est un livre qui enseigne à ces personnes comment penser de manière indépendante sans se laisser influencer par la psychologie des foules.

Ken Fisher, le stratège le plus réputé de Wall Street, explique la véritable signification du concept de « contrarianisme » à la fois à ceux qui le comprennent mal et l'appliquent mal, et à ceux qui le pratiquent sans le savoir.

Il est facile de penser qu'aller à contre-courant est un acte de contradiction.

Le jugement de la foule est généralement erroné, c'est pourquoi elle croit qu'agir à l'inverse mènera au succès.

Cependant, ce raisonnement est parfois juste, mais souvent erroné.

Parce que les cours boursiers n'évoluent pas toujours à l'encontre des attentes du public.

Les personnes qui agissent à l'inverse partagent la même façon de penser que la foule.

En réalité, le marché n'est pas une bataille entre la foule et les investisseurs à contre-courant.

Le marché se compose du grand public, du groupe marginal qui agit à l'encontre du grand public, et des investisseurs véritablement anticonformistes qui pensent de manière indépendante.

Un véritable investisseur à contre-courant considère les deux points de vue et tire ses propres conclusions.

La clé de l'investissement à contre-courant réside dans la pensée indépendante.

Nous ne devons pas nous laisser influencer par des informations exagérées, mais voir ce que les autres ne voient pas, et éviter de nous laisser influencer par des idées reçues ou par l'opinion publique.

Investir avec succès ne requiert pas un jugement parfait.

Vous réussissez si vous touchez votre cible plus souvent que vous ne la ratez.

Les investisseurs à contre-courant n'ont pas toujours raison.

Même les investisseurs les plus expérimentés se trompent dans 30 à 40 % de leurs estimations.

Alors, comment augmenter nos chances d'atteindre notre objectif ? Ken Fisher souligne à maintes reprises l'importance de se rappeler que les marchés n'évoluent pas dans le sens attendu par la foule, et nous exhorte à ignorer le bruit ambiant et à adopter un point de vue différent de celui de la foule.

Ce livre est une sorte de guide d'entraînement cérébral de Ken Fisher destiné aux investisseurs lassés des calculs empiriques, du battage médiatique et des conventions du secteur financier.

Les lecteurs peuvent apprendre des principes pour protéger leur cerveau des informations exagérées des médias de masse et garder une longueur d'avance sur la foule.

D'une part, vous pourrez entrevoir les secrets de Ken Fisher, qui a réduit ses erreurs et augmenté son pourcentage de réussite tout en gérant des actifs au cours des 40 dernières années.

Dans une direction différente, pas dans la direction opposée

Pourquoi la plupart des gens échouent-ils en matière d'investissement ?

Ce n'est pas par manque de connaissances ou d'intelligence.

Même les personnes intelligentes prennent souvent de mauvaises décisions.

Principalement pour une seule raison.

Elle est involontairement guidée par l'opinion du marché.

On perçoit souvent l'investissement comme une discipline, une compétence ou une science, mais les techniques réellement utilisées ne sont souvent rien de plus que des idées reçues.

En faisant preuve de bon sens, déterminez s'il s'agit d'une bonne ou d'une mauvaise nouvelle et choisissez le bon moment pour acheter ou vendre.

Alors, qu'est-ce que le véritable investissement à contre-courant ?

Quand les gens pensent qu'il va se passer quelque chose sur le marché, les investisseurs à contre-courant pensent qu'il va se passer autre chose.

Il est important de noter qu'il ne s'agit pas d'un cas opposé, mais d'un cas différent.

Le marché reflète toutes les informations perçues par le public dans le cours actuel des actions.

Si tout le monde a été témoin de la mauvaise nouvelle, il n'y a pas lieu d'être pessimiste.

En effet, dès que tout le monde prend connaissance de la mauvaise nouvelle, celle-ci se propage par la télévision et Internet et se répercute sur le cours de l'action.

Les investisseurs à contre-courant savent quand retenir leur souffle et où ne pas aller.

Comment le savons-nous ? Parce que nous savons que les marchés sont généralement efficients.

Les marchés sont très inefficaces à court terme, mais à long terme, toute l'information publique se reflète dans les cours boursiers.

En effet, les investisseurs négocient en se basant sur des informations publiques.

Comprendre comment les marchés reflètent l'information publique peut aider à restreindre l'éventail des possibilités.

Ken Fisher souligne que, même si l'on ne peut pas savoir ce qui va se passer, savoir ce qui est peu probable permet d'envisager des alternatives viables et d'améliorer ses chances de gagner.

Pour restreindre l'éventail des possibilités, les investisseurs à contre-courant étudient également des alternatives que les marchés traditionnels et marginaux ignorent.

Ou bien, envisagez cette même alternative sous un angle différent.

Ainsi, vous pourrez découvrir des risques et des opportunités que la foule ne perçoit pas.

Est-ce quelque chose qui se produira dans les 30 prochains mois ?

Jetons un coup d'œil à l'actualité économique du moment.

L'histoire parle d'endettement excessif, d'une société en désarroi et de faillite.

Ken Fisher qualifie cette obsession des médias de masse pour les prévisions à long terme de « vampire qui vous colle au nez ».

Parce que ça vous fait peur, comme si un vampire allait vous attaquer à tout moment.

Mais il n'est pas nécessaire d'écouter de tels rapports exagérés.

Le marché a déjà réglé les problèmes à court terme et ne se soucie absolument pas des problèmes à long terme.

Pouvez-vous prédire l'avenir dans deux ans ? Il en va de même pour le marché.

L'avenir à long terme du marché est inconnu pour le moment.

Parce qu'il y a tellement de changements à prévoir.

Le marché boursier le sait, c'est pourquoi il ne regarde pas au-delà de 30 mois.

Tout délai supérieur à 30 mois n'est qu'une estimation et relève davantage de la possibilité que de la probabilité.

La probabilité n'a aucun effet sur le marché boursier.

Pourtant, l'actualité continue de mettre en lumière des tendances lentes et de long terme qui finiront par nous mener à notre perte.

L'endettement excessif, la montée en puissance de la Chine comme hégémonie mondiale et le réchauffement climatique en sont des exemples.

Les experts exagèrent sans cesse et présentent comme des faits les hypothèses formulées par les chercheurs.

De plus, de nombreux experts avertissent que cette tendance inquiétante à long terme pourrait dévaster le marché boursier dans un avenir proche.

Mais nous pouvons utiliser une technique simple pour faire fi de ces affirmations dénuées de sens concernant un avenir lointain.

Posez-vous simplement la question suivante : « Ce problème aura-t-il un impact significatif sur l'économie dans les 30 mois à venir ? »

Quelles que soient l'ampleur ou la gravité des risques annoncés par les médias, ils n'auront pas d'impact significatif sur le marché boursier à moins qu'ils ne se concrétisent dans les 30 mois.

Même si cet événement se produit finalement dans un avenir lointain.

Le marché boursier n'a pas une vision aussi à long terme.

Attention à l'éléphant dans la pièce

Un véritable investisseur à contre-courant ne se concentre pas sur le long terme, mais plutôt sur ce que les autres ne voient pas.

Ken Fisher appelle cela « l'éléphant dans la pièce ».

Cela fait référence à quelque chose qui est toujours là mais qui ne peut pas être vu.

S'il y a un problème évident, c'est qu'il est grave.

N'importe qui serait surpris s'il voyait l'éléphant dans la pièce pour la première fois.

Mais avec le temps, on s'habitue peu à peu à l'éléphant et on finit par l'oublier.

Les éléphants sont gris et difficiles à voir.

Impossible de le rater, même en passant devant.

Mais quand l'éléphant se met en mouvement, c'est surprenant.

Il en va de même pour le marché.

Lorsque les investisseurs sont pleinement conscients d'une technique ou d'un risque, les surprises sont rares.

Le marché n'a rien de particulier, il s'agit simplement d'un environnement à long terme.

Mais dès que nous oublions l'existence du marché, celui-ci nous frappe à nouveau de plein fouet.

L'éléphant dans la pièce, c'est quelque chose que nous avons tous vécu, que nous avons autrefois craint ou aimé, puis oublié.

Ce que les gens ont oublié, ce sont les faits évidents, mais ils ne se reflètent pas dans le prix.

Puisqu'il s'agissait autrefois d'un fait largement connu, cela devrait théoriquement se refléter.

Mais aujourd'hui, elle est oubliée et invisible, elle ne se reflète donc plus.

C’est parce que la mémoire humaine est déficiente que les éléphants gagnent en force.

Ken Fisher cite la marge bénéficiaire brute (chiffre d'affaires moins coût des marchandises vendues divisé par le chiffre d'affaires) comme l'un des éléphants dans un magasin, un indicateur autrefois populaire mais aujourd'hui en perte de vitesse.

Auparavant, lorsque les données détaillées sur les performances des entreprises n'étaient pas facilement disponibles, la marge bénéficiaire brute d'exploitation était un indicateur très populaire.

Mais aujourd'hui, les investisseurs sont confrontés à une surcharge d'informations.

À mesure que les données augmentent, nous nous laissons tellement absorber par les détails que nous perdons de vue l'éléphant dans la pièce.

Maîtrisez vos émotions et vos préjugés

Serait-il possible d'atteindre la perfection en faisant abstraction des bruits extérieurs et en se concentrant sur l'éléphant ? Voilà quelque chose à ne pas manquer.

Votre plus grand ennemi en matière d'investissement, c'est vous-même, vos émotions et vos préjugés.

Ken Fisher propose la finance comportementale comme solution à ce problème.

La finance comportementale peut nous aider à comprendre comment nous commettons des erreurs à cause de nos émotions et de nos préjugés, et peut nous aider à freiner nos instincts spéculatifs innés.

Dans la célèbre expérience de Daniel Kahneman, les participants ont augmenté la somme qu'ils étaient prêts à perdre pour s'assurer d'avoir une chance d'éviter cette perte.

Cela signifie que la douleur que vous ressentez lorsque vous ne gagnez pas d'argent est plus grande que la joie que vous ressentez lorsque vous en gagnez.

On dit que la douleur ressentie lorsqu'on perd de l'argent est 2,5 fois plus grande que la joie ressentie lorsqu'on gagne la même somme.

C’est précisément cette différence qui est le facteur clé qui pousse les gens à commettre des erreurs.

Lorsque les cours boursiers baissent, les investisseurs vendent leurs actions à bas prix pour éviter des pertes supplémentaires.

La théorie des perspectives explique pourquoi les gens se précipitent pour vendre leurs actions lorsqu'elles sont volatiles, même s'il serait plus avantageux de les conserver à long terme.

Récemment, une nouvelle approche a émergé, selon laquelle exploiter ces investisseurs irrationnels peut générer des rendements supérieurs aux attentes.

Lorsque les prix sont faussés par la psychologie des foules, ils tentent d'en profiter pour réaliser des profits excessifs.

Ken Fisher souligne que l'objectif de la finance comportementale semble être passé de « la maîtrise de soi » à « l'obtention de rendements supérieurs ».

L'objectif initial de la finance comportementale est d'identifier ses propres erreurs cognitives et de les prévenir, et non d'exploiter les erreurs des autres.

Il affirme que les techniques les plus récentes en matière de finance comportementale n'améliorent pas réellement les compétences en matière d'investissement.

Il exhorte les investisseurs à prendre des décisions judicieuses, affirmant que la maîtrise de soi est bien plus utile que les dernières techniques à la mode.

Les principes d'investissement de Ken Fisher, stratège en placements de premier plan, pour surperformer le marché

« Acheter bas, vendre haut. » C'est la règle d'or de l'investissement en bourse que tout le monde connaît, mais en réalité, la plupart des gens achètent cher et vendent bas.

« L'investissement en actions à contre-courant de Ken Fisher » est un livre qui enseigne à ces personnes comment penser de manière indépendante sans se laisser influencer par la psychologie des foules.

Ken Fisher, le stratège le plus réputé de Wall Street, explique la véritable signification du concept de « contrarianisme » à la fois à ceux qui le comprennent mal et l'appliquent mal, et à ceux qui le pratiquent sans le savoir.

Il est facile de penser qu'aller à contre-courant est un acte de contradiction.

Le jugement de la foule est généralement erroné, c'est pourquoi elle croit qu'agir à l'inverse mènera au succès.

Cependant, ce raisonnement est parfois juste, mais souvent erroné.

Parce que les cours boursiers n'évoluent pas toujours à l'encontre des attentes du public.

Les personnes qui agissent à l'inverse partagent la même façon de penser que la foule.

En réalité, le marché n'est pas une bataille entre la foule et les investisseurs à contre-courant.

Le marché se compose du grand public, du groupe marginal qui agit à l'encontre du grand public, et des investisseurs véritablement anticonformistes qui pensent de manière indépendante.

Un véritable investisseur à contre-courant considère les deux points de vue et tire ses propres conclusions.

La clé de l'investissement à contre-courant réside dans la pensée indépendante.

Nous ne devons pas nous laisser influencer par des informations exagérées, mais voir ce que les autres ne voient pas, et éviter de nous laisser influencer par des idées reçues ou par l'opinion publique.

Investir avec succès ne requiert pas un jugement parfait.

Vous réussissez si vous touchez votre cible plus souvent que vous ne la ratez.

Les investisseurs à contre-courant n'ont pas toujours raison.

Même les investisseurs les plus expérimentés se trompent dans 30 à 40 % de leurs estimations.

Alors, comment augmenter nos chances d'atteindre notre objectif ? Ken Fisher souligne à maintes reprises l'importance de se rappeler que les marchés n'évoluent pas dans le sens attendu par la foule, et nous exhorte à ignorer le bruit ambiant et à adopter un point de vue différent de celui de la foule.

Ce livre est une sorte de guide d'entraînement cérébral de Ken Fisher destiné aux investisseurs lassés des calculs empiriques, du battage médiatique et des conventions du secteur financier.

Les lecteurs peuvent apprendre des principes pour protéger leur cerveau des informations exagérées des médias de masse et garder une longueur d'avance sur la foule.

D'une part, vous pourrez entrevoir les secrets de Ken Fisher, qui a réduit ses erreurs et augmenté son pourcentage de réussite tout en gérant des actifs au cours des 40 dernières années.

Dans une direction différente, pas dans la direction opposée

Pourquoi la plupart des gens échouent-ils en matière d'investissement ?

Ce n'est pas par manque de connaissances ou d'intelligence.

Même les personnes intelligentes prennent souvent de mauvaises décisions.

Principalement pour une seule raison.

Elle est involontairement guidée par l'opinion du marché.

On perçoit souvent l'investissement comme une discipline, une compétence ou une science, mais les techniques réellement utilisées ne sont souvent rien de plus que des idées reçues.

En faisant preuve de bon sens, déterminez s'il s'agit d'une bonne ou d'une mauvaise nouvelle et choisissez le bon moment pour acheter ou vendre.

Alors, qu'est-ce que le véritable investissement à contre-courant ?

Quand les gens pensent qu'il va se passer quelque chose sur le marché, les investisseurs à contre-courant pensent qu'il va se passer autre chose.

Il est important de noter qu'il ne s'agit pas d'un cas opposé, mais d'un cas différent.

Le marché reflète toutes les informations perçues par le public dans le cours actuel des actions.

Si tout le monde a été témoin de la mauvaise nouvelle, il n'y a pas lieu d'être pessimiste.

En effet, dès que tout le monde prend connaissance de la mauvaise nouvelle, celle-ci se propage par la télévision et Internet et se répercute sur le cours de l'action.

Les investisseurs à contre-courant savent quand retenir leur souffle et où ne pas aller.

Comment le savons-nous ? Parce que nous savons que les marchés sont généralement efficients.

Les marchés sont très inefficaces à court terme, mais à long terme, toute l'information publique se reflète dans les cours boursiers.

En effet, les investisseurs négocient en se basant sur des informations publiques.

Comprendre comment les marchés reflètent l'information publique peut aider à restreindre l'éventail des possibilités.

Ken Fisher souligne que, même si l'on ne peut pas savoir ce qui va se passer, savoir ce qui est peu probable permet d'envisager des alternatives viables et d'améliorer ses chances de gagner.

Pour restreindre l'éventail des possibilités, les investisseurs à contre-courant étudient également des alternatives que les marchés traditionnels et marginaux ignorent.

Ou bien, envisagez cette même alternative sous un angle différent.

Ainsi, vous pourrez découvrir des risques et des opportunités que la foule ne perçoit pas.

Est-ce quelque chose qui se produira dans les 30 prochains mois ?

Jetons un coup d'œil à l'actualité économique du moment.

L'histoire parle d'endettement excessif, d'une société en désarroi et de faillite.

Ken Fisher qualifie cette obsession des médias de masse pour les prévisions à long terme de « vampire qui vous colle au nez ».

Parce que ça vous fait peur, comme si un vampire allait vous attaquer à tout moment.

Mais il n'est pas nécessaire d'écouter de tels rapports exagérés.

Le marché a déjà réglé les problèmes à court terme et ne se soucie absolument pas des problèmes à long terme.

Pouvez-vous prédire l'avenir dans deux ans ? Il en va de même pour le marché.

L'avenir à long terme du marché est inconnu pour le moment.

Parce qu'il y a tellement de changements à prévoir.

Le marché boursier le sait, c'est pourquoi il ne regarde pas au-delà de 30 mois.

Tout délai supérieur à 30 mois n'est qu'une estimation et relève davantage de la possibilité que de la probabilité.

La probabilité n'a aucun effet sur le marché boursier.

Pourtant, l'actualité continue de mettre en lumière des tendances lentes et de long terme qui finiront par nous mener à notre perte.

L'endettement excessif, la montée en puissance de la Chine comme hégémonie mondiale et le réchauffement climatique en sont des exemples.

Les experts exagèrent sans cesse et présentent comme des faits les hypothèses formulées par les chercheurs.

De plus, de nombreux experts avertissent que cette tendance inquiétante à long terme pourrait dévaster le marché boursier dans un avenir proche.

Mais nous pouvons utiliser une technique simple pour faire fi de ces affirmations dénuées de sens concernant un avenir lointain.

Posez-vous simplement la question suivante : « Ce problème aura-t-il un impact significatif sur l'économie dans les 30 mois à venir ? »

Quelles que soient l'ampleur ou la gravité des risques annoncés par les médias, ils n'auront pas d'impact significatif sur le marché boursier à moins qu'ils ne se concrétisent dans les 30 mois.

Même si cet événement se produit finalement dans un avenir lointain.

Le marché boursier n'a pas une vision aussi à long terme.

Attention à l'éléphant dans la pièce

Un véritable investisseur à contre-courant ne se concentre pas sur le long terme, mais plutôt sur ce que les autres ne voient pas.

Ken Fisher appelle cela « l'éléphant dans la pièce ».

Cela fait référence à quelque chose qui est toujours là mais qui ne peut pas être vu.

S'il y a un problème évident, c'est qu'il est grave.

N'importe qui serait surpris s'il voyait l'éléphant dans la pièce pour la première fois.

Mais avec le temps, on s'habitue peu à peu à l'éléphant et on finit par l'oublier.

Les éléphants sont gris et difficiles à voir.

Impossible de le rater, même en passant devant.

Mais quand l'éléphant se met en mouvement, c'est surprenant.

Il en va de même pour le marché.

Lorsque les investisseurs sont pleinement conscients d'une technique ou d'un risque, les surprises sont rares.

Le marché n'a rien de particulier, il s'agit simplement d'un environnement à long terme.

Mais dès que nous oublions l'existence du marché, celui-ci nous frappe à nouveau de plein fouet.

L'éléphant dans la pièce, c'est quelque chose que nous avons tous vécu, que nous avons autrefois craint ou aimé, puis oublié.

Ce que les gens ont oublié, ce sont les faits évidents, mais ils ne se reflètent pas dans le prix.

Puisqu'il s'agissait autrefois d'un fait largement connu, cela devrait théoriquement se refléter.

Mais aujourd'hui, elle est oubliée et invisible, elle ne se reflète donc plus.

C’est parce que la mémoire humaine est déficiente que les éléphants gagnent en force.

Ken Fisher cite la marge bénéficiaire brute (chiffre d'affaires moins coût des marchandises vendues divisé par le chiffre d'affaires) comme l'un des éléphants dans un magasin, un indicateur autrefois populaire mais aujourd'hui en perte de vitesse.

Auparavant, lorsque les données détaillées sur les performances des entreprises n'étaient pas facilement disponibles, la marge bénéficiaire brute d'exploitation était un indicateur très populaire.

Mais aujourd'hui, les investisseurs sont confrontés à une surcharge d'informations.

À mesure que les données augmentent, nous nous laissons tellement absorber par les détails que nous perdons de vue l'éléphant dans la pièce.

Maîtrisez vos émotions et vos préjugés

Serait-il possible d'atteindre la perfection en faisant abstraction des bruits extérieurs et en se concentrant sur l'éléphant ? Voilà quelque chose à ne pas manquer.

Votre plus grand ennemi en matière d'investissement, c'est vous-même, vos émotions et vos préjugés.

Ken Fisher propose la finance comportementale comme solution à ce problème.

La finance comportementale peut nous aider à comprendre comment nous commettons des erreurs à cause de nos émotions et de nos préjugés, et peut nous aider à freiner nos instincts spéculatifs innés.

Dans la célèbre expérience de Daniel Kahneman, les participants ont augmenté la somme qu'ils étaient prêts à perdre pour s'assurer d'avoir une chance d'éviter cette perte.

Cela signifie que la douleur que vous ressentez lorsque vous ne gagnez pas d'argent est plus grande que la joie que vous ressentez lorsque vous en gagnez.

On dit que la douleur ressentie lorsqu'on perd de l'argent est 2,5 fois plus grande que la joie ressentie lorsqu'on gagne la même somme.

C’est précisément cette différence qui est le facteur clé qui pousse les gens à commettre des erreurs.

Lorsque les cours boursiers baissent, les investisseurs vendent leurs actions à bas prix pour éviter des pertes supplémentaires.

La théorie des perspectives explique pourquoi les gens se précipitent pour vendre leurs actions lorsqu'elles sont volatiles, même s'il serait plus avantageux de les conserver à long terme.

Récemment, une nouvelle approche a émergé, selon laquelle exploiter ces investisseurs irrationnels peut générer des rendements supérieurs aux attentes.

Lorsque les prix sont faussés par la psychologie des foules, ils tentent d'en profiter pour réaliser des profits excessifs.

Ken Fisher souligne que l'objectif de la finance comportementale semble être passé de « la maîtrise de soi » à « l'obtention de rendements supérieurs ».

L'objectif initial de la finance comportementale est d'identifier ses propres erreurs cognitives et de les prévenir, et non d'exploiter les erreurs des autres.

Il affirme que les techniques les plus récentes en matière de finance comportementale n'améliorent pas réellement les compétences en matière d'investissement.

Il exhorte les investisseurs à prendre des décisions judicieuses, affirmant que la maîtrise de soi est bien plus utile que les dernières techniques à la mode.

SPÉCIFICATIONS DES PRODUITS

- Date de publication : 30 juin 2017

- Format : Guide de reliure de livres à couverture rigide

Nombre de pages, poids, dimensions : 408 pages | 696 g | 148 × 218 × 24 mm

- ISBN13 : 9788947542272

- ISBN10 : 894754227X

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![GQ KOREA Mark (Mensuel) : décembre [2025]](http://librairie.coreenne.fr/cdn/shop/files/8ef265dbbfbf186523ed75ba7319009d.jpg?v=1765340328&width=3840)