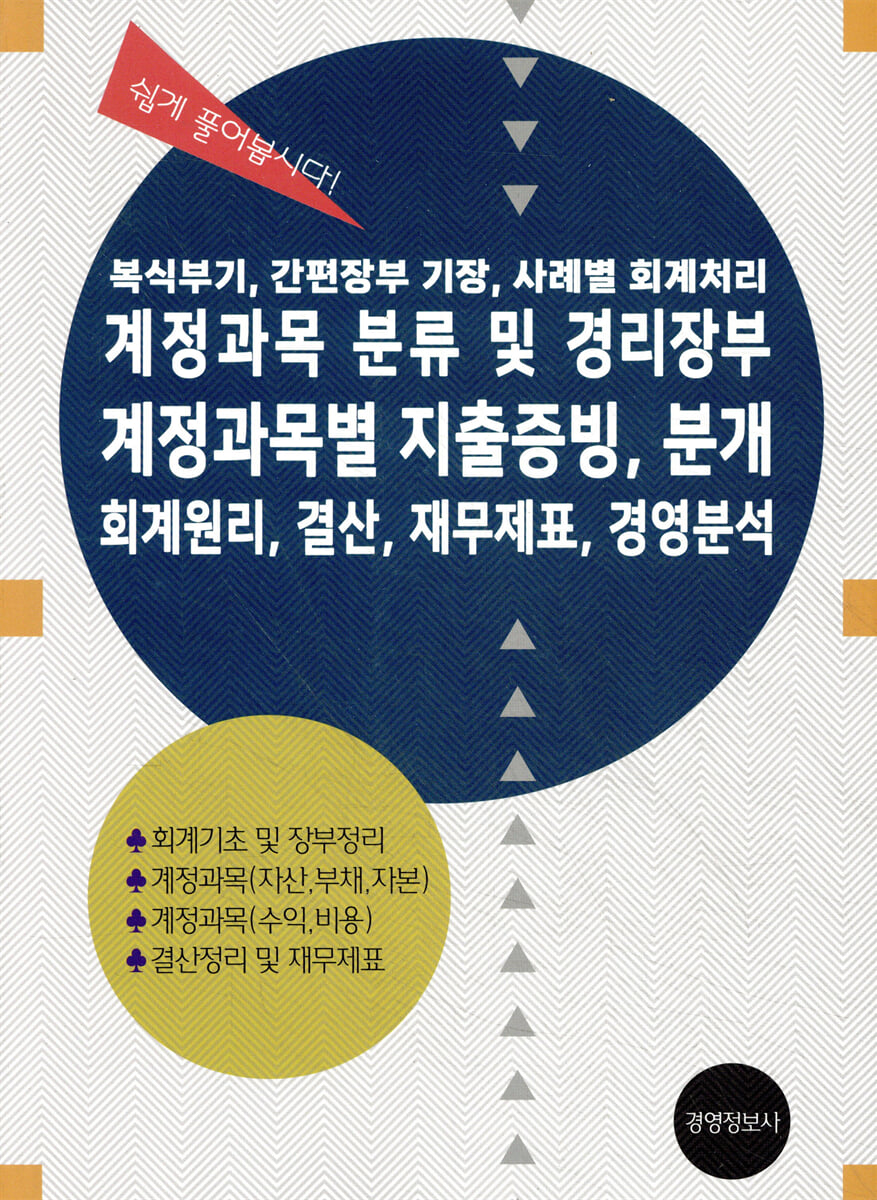

Classification des comptes et grand livre comptable, documentation des dépenses par compte, principes comptables, clôture des comptes, états financiers et analyse de gestion

|

Description

Introduction au livre

Ce livre a été conçu à l'intention des praticiens responsables des services comptables dans les petites et moyennes entreprises et, autant que possible, les explications narratives sont omises, et les explications sont données à partir de cas concrets.

Après avoir suivi une formation spécialisée en comptabilité commerciale et avoir effectivement assumé des fonctions comptables au sein d'une entreprise, vous serez confronté à divers cas de transactions complexes que vous n'avez pas appris lors de votre formation, et vous risquez de perdre beaucoup de temps à ne pas trouver de solution à certains problèmes.

L'auteur gère « Easy Accounting », un site web de conseil professionnel en comptabilité et fiscalité qui apporte des réponses à ces difficultés, et a analysé le contenu des demandes. Cet ouvrage est structuré par chapitres afin de proposer une approche pratique et simplifiée du prétraitement des tâches comptables.

Cet ouvrage propose des études de cas sur les aspects les plus complexes des pratiques comptables et a tout mis en œuvre pour garantir sa facilité d'application pratique.

Ce livre ne pourra peut-être pas répondre à toutes vos questions sur la comptabilité d'entreprise, mais je pense qu'il vous sera utile dans de nombreux domaines.

Partie 1 : Principes comptables et tenue des livres

· Partie 2 Matières comptables

· Partie 3 : Règlement des comptes et états financiers

Après avoir suivi une formation spécialisée en comptabilité commerciale et avoir effectivement assumé des fonctions comptables au sein d'une entreprise, vous serez confronté à divers cas de transactions complexes que vous n'avez pas appris lors de votre formation, et vous risquez de perdre beaucoup de temps à ne pas trouver de solution à certains problèmes.

L'auteur gère « Easy Accounting », un site web de conseil professionnel en comptabilité et fiscalité qui apporte des réponses à ces difficultés, et a analysé le contenu des demandes. Cet ouvrage est structuré par chapitres afin de proposer une approche pratique et simplifiée du prétraitement des tâches comptables.

Cet ouvrage propose des études de cas sur les aspects les plus complexes des pratiques comptables et a tout mis en œuvre pour garantir sa facilité d'application pratique.

Ce livre ne pourra peut-être pas répondre à toutes vos questions sur la comptabilité d'entreprise, mais je pense qu'il vous sera utile dans de nombreux domaines.

Partie 1 : Principes comptables et tenue des livres

· Partie 2 Matières comptables

· Partie 3 : Règlement des comptes et états financiers

indice

Chapitre I Principes comptables et tenue de livres

Chapitre 1 Comptabilité du propriétaire d'entreprise, comptabilité en partie double et comptabilité simplifiée

[1] Comptabilité du propriétaire d'entreprise

Entreprises soumises à la comptabilité en partie double

Ajustement fiscal et répartition des profits et pertes lors de la cession d'actifs corporels pour les propriétaires d'entreprises individuelles

[2] Différences de comptabilité entre les sociétés et les propriétaires d’entreprises individuelles, etc.

[3] Revenus des propriétaires d'entreprises, qu'ils soient particuliers ou entreprises.

Chapitre 2 Principes fondamentaux de la comptabilité

[1] Comptabilité en partie double

[Cas] Calcul des profits et pertes

Bilan d'ouverture, compte de résultat et bilan de clôture

[2] Transactions, opérations comptables et opérations non transactionnelles

[3] Enregistrements des transactions et classification de la taxe sur la valeur ajoutée

[4] Exercice financier et audit externe de la société cible, normes comptables des sociétés

Société soumise à un audit externe

Normes comptables des entreprises [Conseil coréen des normes comptables]

Chapitre 3 Principes de base de la comptabilité

[1] Comprendre les sujets du compte

[2] Sujets comptables faciles à confondre

Comptes clients (actif) et comptes clients (actif)

Comptes fournisseurs (passif), comptes fournisseurs (passif), charges à payer (passif)

Fonds prépayés (actif), charges prépayées (actif)

Frais divers (frais de vente et d'administration), pertes diverses (pertes hors exploitation)

Matières premières (actifs) et coûts des matières premières (frais de fabrication)

Coûts associés à l'acquisition d'actifs

[3] Tableau de classification des sujets de compte

Actifs courants

Actifs non courants

passifs courants

passifs non courants

Capital, retraits

Ventes, coût des marchandises vendues, coûts de fabrication

frais de vente et d'administration

Revenus hors exploitation

Dépenses hors exploitation

charge d'impôt sur les sociétés

Chapitre 4 : Préparation des pièces justificatives et des livres comptables

[1] Reçu

Bordereau de dépôt

Bordereau de retrait

Bon de remplacement

Comment créer des bordereaux de dépôt et de retrait, et comment créer des bordereaux de remplacement

Comment conserver les factures fiscales et les relevés de transactions

[2] Processus de comptabilité

Explication de la transaction, ressentiment

Le processus d'enregistrement des transactions et d'établissement des livres comptables et des états financiers

Inscription au grand livre

Comment rédiger les documents auxiliaires et les résolutions de dépenses

Chapitre 5 Préparation des livres auxiliaires

[1] Reçus de caisse et registre des encaissements : exemples de tenue d’un reçu de caisse et d’un registre des encaissements

[2] Grand livre des ventes et grand livre des représentants commerciaux

Relevé de transactions et facture de taxe totale mensuelle

processus de vente et de recouvrement

Exemples de rédaction des livres de comptes de ventes

[3] Directeur des achats et de l'emplacement des achats

Exemple de préparation d'un grand livre des achats et d'un grand livre des commandes

[4] Service de réception et de paiement des actifs d'inventaire

Exemple de préparation d'un registre des entrées et sorties d'inventaire

[5] Exemple de saisie et d'émission d'une facture à recevoir

Réception, transfert, escompte et recouvrement des effets de commerce à échéance

Constatation et recouvrement des factures impayées, radiation des créances irrécouvrables et déduction fiscale pour créances douteuses

[6] Exemple d'inscription d'une lettre de change et préparation d'une lettre de change

Chapitre 6 : Calendrier journalier et balance de vérification

[1] Exemples et méthodes de création d'un emploi du temps quotidien

[2] Cas de la balance de vérification et correction des erreurs de la balance de vérification, et établissement d'une balance de vérification totale

[3] Exemple d'établissement d'un bilan consolidé

[4] Grand livre

Un registre qui enregistre les transactions de vente

Un registre qui enregistre les transactions d'achat

Un registre qui enregistre diverses autres transactions

Chapitre II Matières comptables

Chapitre 1 Sujets relatifs aux comptes d'actifs

[1] Actifs courants (actifs courants)

Trésorerie et équivalents de trésorerie

compte courant

Traitement comptable CMA et MMF

actifs d'investissement à court terme

Comptes clients (Comptes clients, Effets à recevoir)

- Comptabilisation de l'escompte de factures

- Distinction entre comptes clients et comptes à recevoir

Titres

- Classification des valeurs mobilières, valeurs mobilières à court terme, valeurs mobilières disponibles à la vente, valeurs mobilières détenues jusqu'à l'échéance

- Exemples de comptabilisation des titres cotés

- Évaluation des titres et considérations fiscales

- Comptabilisation des achats et des cessions d'obligations d'État ou d'obligations publiques

prêt à court terme

paiement anticipé

- Paiement et règlement des acomptes

- Si vous envoyez de l'argent par erreur au mauvais partenaire commercial

- Considérations fiscales relatives aux prêts à court terme et aux avances aux employés

Prêt aux employés (obligations à court terme)

- Distinction entre paiement anticipé, prêt aux employés et paiement anticipé

- Considérations fiscales relatives aux prêts aux employés

- Prêts immobiliers pour les employés

avance

- Gestion des avances sur le site ou le service qui les a reçues

Créances

- Traitement comptable en cas de remboursement de TVA

- Traitement comptable lors de l'émission d'un remboursement pour le règlement de fin d'année des primes d'assurance maladie

paiement anticipé

- Traitement comptable lors de la réception d'une facture fiscale suite au paiement d'un acompte

paiement de la taxe sur la valeur ajoutée

Taxe prépayée

- Retenue à la source et versement de l'impôt sur les intérêts bancaires et de l'impôt local sur le revenu

[2] Actifs courants (actifs de stock)

Aperçu des stocks

- Types d'actifs d'inventaire

- Méthode d'évaluation des actifs d'inventaire et rapport sur la méthode d'évaluation

- Méthode de calcul de la quantité en stock final

- Évaluation des stocks si la méthode d'évaluation des stocks n'est pas communiquée

marchandises

- Marchandises non livrées

- Achat, rachat, achat enuri, réduction sur les achats

- Étude de cas sur la comptabilisation des marchandises et du coût des ventes

produit

produits semi-finis

matières premières

Travaux en cours

[3] Actifs non courants (actifs d'investissement)

Produits financiers à long terme

titres de placement à long terme

Comptabilisation des investissements dans l'Association d'entraide du secteur de la construction

prêt à long terme

[4] Actifs non courants (actifs corporels)

atterrir

- Gestion des frais juridiques et des taxes d'acquisition liés à l'acquisition foncière

- Documents attestant l'acquisition du terrain

bâtiment

- Calcul du prix d'acquisition lors de l'acquisition en bloc de terrains et de bâtiments

- Comptabilisation fiscale des coûts de démolition de bâtiments et de ferronnerie

Structure

- Distinction entre bâtiments et structures

- Coûts d'équipement et d'installation intérieure

dispositifs mécaniques

transporteur de véhicules

- Traitement de la taxe d'achat relative à l'acquisition d'un véhicule

- Comptabilisation lors de la vente d'un véhicule

Actifs en construction

installations

Autres actifs corporels

[5] Actifs non courants (actifs incorporels)

Aperçu des actifs incorporels

- Amortissement des immobilisations incorporelles

Bonne volonté

- Transfert de fonds de commerce et déclaration fiscale

droits de propriété industrielle

- Déclaration fiscale relative aux brevets et aux transferts de brevets

- Modèle d'utilité

- Droits du président, droits sur les marques

coûts de développement

- Distinguer les coûts de développement, qui sont des actifs incorporels, des coûts de recherche et développement courants, qui sont des dépenses courantes.

Autres actifs incorporels

[6] Actifs non courants (autres actifs non courants)

comptes clients à long terme

sécurité

facture impayée

Chapitre 2 : Sujets des comptes de passif

[1] Passifs courants

Comptes à payer

- Classification des créances commerciales par nom (comptes fournisseurs, comptes fournisseurs, charges à payer)

emprunts à court terme

- Découvert bancaire

- Retenue à la source sur les emprunts personnels et les intérêts

- Comptabilité des découverts

- Comptabilisation des prêts consentis au nom d'autrui

Comptes à payer

- Distinguer les comptes fournisseurs, les charges à payer et les créances commerciales.

Paiement anticipé

- Encaissement de l'acompte et émission de la facture avant la livraison des marchandises

Dépôt

Frais impayés

dépôt de TVA

cachet du chanteur

[2] Passifs non courants

prêt privé

emprunts à long terme

- Distinction entre emprunts à court terme et emprunts à long terme

passifs de réserve pour les prestations de retraite

passifs de réserve de pension de retraite

Chapitre 3 : Sujets de comptabilité des capitaux

[1] Capital

Capital et apport en capital

augmentation de capital

- Soumettre un état des fluctuations du cours des actions et refléter les variations de capital dans les états financiers.

- Augmentation du capital versé

- Émission de valeur nominale

- Émission de primes

- Augmentation de capital libre

- Retenue à la source sur les revenus de dividendes et calendrier de retenue à la source en cas d'augmentation de capital sans versement

- Confirmation des écritures comptables relatives à l'augmentation de capital

[2] Surplus de capital

surcapitalisation, gains en capital et profits provenant de la cession d'actions propres

[3] Ajustement du capital

État des variations des capitaux propres, décote sur actions et prime d'émission, intérêts de construction de dividendes

Actions propres, dividendes sur actions non attribuées

[4] Autres éléments du résultat global cumulé

Gains et pertes de valorisation sur les titres négociables

débit de conversion des activités à l'étranger (ou débit de conversion des activités à l'étranger)

[5] Bénéfices non distribués

Aperçu des bénéfices non distribués

- Réserve de bénéfices

Processus de capitalisation des bénéfices et pratique des dividendes

- Bénéfices non distribués reportés, bénéfices non affectés non distribués et bénéfices non distribués reportés

- Dividende final et dividende intérimaire

- Cession des bénéfices non distribués

- Accumulation de réserves de bénéfices

- Cession des bénéfices si aucune décision n'est prise concernant leur affectation à la fin de l'exercice comptable

Pratiques fiscales liées aux dividendes

- Retenue à la source sur les revenus de dividendes

- Capitalisation des bénéfices non distribués (augmentation de capital libre) et questions fiscales

- Renonciation aux droits à dividendes

- Émission et soumission du reçu de retenue d'impôt sur le revenu des dividendes

dividende intérimaire

- Résumé des dividendes finaux et intérimaires

Chapitre 4 Sujets relatifs aux comptes de recettes

[1] Ventes

ventes

- Que faut-il déduire des ventes ?

- Base d'imposition des ventes en vertu de la loi sur la taxe sur la valeur ajoutée

[2] Revenus non opérationnels

revenus d'intérêts

- Collecte et paiement de l'impôt sur les intérêts des dépôts

- Traitement des intérêts courus à la fin de l'exercice comptable

Revenus de dividendes

Points à retenir concernant l'impôt sur les dividendes

loyer locatif

profits de change

gains de conversion de devises étrangères

- Pratiques de traitement des opérations de change

Gains sur la cession de titres négociables

gains de valorisation des titres

Profit tiré de la cession d'actifs de placement

- Faut-il comptabiliser les charges d'amortissement au cours de l'exercice de cession des immobilisations corporelles ?

Gain sur la cession d'actifs corporels

remboursement des droits de douane

revenus de promotion des ventes

recettes des subventions gouvernementales

- Subvention nationale

- Gestion des subventions publiques perçues dans le cadre de l'acquisition d'actifs

- Gestion des subventions publiques perçues en lien avec les bénéfices

- Inclusion des subventions nationales dans les revenus et les dépenses à des fins fiscales

Bénéfices tirés du recouvrement des créances irrécouvrables

profit de la correction des erreurs électriques

- Si le matériel électrique est considéré comme une dépense

- Si l'actif est absent du grand livre

montant du remboursement d'impôt sur les sociétés

bénéfices divers

bénéfices de l'assurance

Prestation de remise de dette

Augmentation des bénéfices des actifs

Chapitre 5 Sujets relatifs aux comptes de dépenses

[1] Coût des ventes

[2] Frais de vente et d'administration

Salaires et traitements

- Traitement des salaires lorsque l'employeur paie l'impôt sur le revenu et les cotisations salariales aux quatre principales assurances.

- Sujets comptables liés au paiement des salaires

- Principaux revenus non imposables

- Comptabilisation des paiements de salaires, de l'impôt sur le revenu, et de la collecte et du paiement des quatre principales assurances

- Règlement fiscal de fin d'année sur les revenus gagnés et quatre primes d'assurance importantes pour ceux qui démissionnent en cours de mandat

- Règlement de fin d'année des primes d'assurance maladie des travailleurs et des primes d'assurance contre les accidents du travail et les accidents d'emploi

Indemnité de départ (prestations de retraite)

divers

- Distinction entre salaire, rémunération et autres formes de rémunération

- Pratiques fiscales pour les travailleurs journaliers

- Paiement des salaires et justificatifs pour les travailleurs journaliers

- Soumission du « Rapport de confirmation du contenu du travail » pour les travailleurs journaliers

- Travail journalier et quatre grandes pratiques d'assurance

dépenses sociales

- Traiter les dépenses sociales des employés comme des salaires imposables

- L'aide alimentaire est versée en espèces.

- Documentation relative aux comptes cadeaux des employés, aux déclarations fiscales et aux dépenses

- Documents relatifs aux dépenses et aux éléments du compte de dons de condoléances

- Justificatifs de dépenses et reçus pour les vêtements de travail, etc.

frais de voyage et de transport

- Documents justifiant les frais de voyage et de transport

- Justificatifs de dépenses pour les frais de déplacement en ville, les frais de déplacement interurbains et les frais de déplacement à l'étranger

- Comptabilisation des opérations de change et restitution des devises étrangères restantes lors du paiement des frais de voyage à l'étranger

dépenses de divertissement

- Documents justifiant les frais de divertissement

- Preuve des dépenses engagées pour les condoléances aux partenaires commerciaux

- Considérations fiscales relatives aux frais de divertissement

- Exclusion des frais de divertissement dépassant la limite de déduction

coûts de communication

- Traitement fiscal des frais de télécommunications payés en montant fixe

Coûts de l'eau, de l'électricité et du chauffage

Coût de l'électricité

- Justificatif des dépenses d'électricité pour le bâtiment loué

- Facture d'électricité et justificatif de dépenses au nom du propriétaire attestant que le locataire a bien payé.

Impôts et charges publiques

- Impôts reconnus comme déductibles et impôts non reconnus comme déductibles

Dépenses d'amortissement

Paiement du loyer

- Méthode d'obtention de preuves lors de la réception de services de location immobilière d'un contribuable simplifié

dépenses actuelles de recherche et développement

coûts de réparation

- Dépenses rentables (traitées comme compte de frais de réparation)

- Dépenses en capital

prime

- Paiement des primes d'assurance automobile et comptabilisation des primes d'assurance prépayées

- Comptabilisation du paiement des primes d'assurance-épargne et des primes d'assurance garanties

coûts d'entretien des véhicules

- Classification des sujets du compte de frais d'entretien des véhicules

- La question de savoir si les dépenses sont comptabilisées lorsqu'un employé utilise un véhicule lui appartenant pour le travail et que les frais d'entretien sont payés

- Frais d'entretien de véhicules non imposables

coûts de transport

frais d'éducation et de formation

- Documents justifiant les dépenses liées aux frais d'éducation et de formation

- Paiement des honoraires des conférenciers externes

coûts d'impression des livres

Frais de réunion

coût de l'emballage

dépenses liées aux fournitures de bureau

Coût des consommables, distinction entre consommables et coût des consommables

Frais de paiement

Frais de stockage

dépenses publicitaires et promotionnelles

- Distinction entre les dépenses publicitaires et promotionnelles, les dépenses de divertissement et les dons

- Compte de coûts de production du site Web soumis

dépenses de promotion des ventes

créances irrécouvrables

Frais d'échantillon

Coûts et dépenses liés à l'externalisation du traitement

Coûts de réparation des défauts

dépenses diverses

[3] Charges hors exploitation

charges d'intérêts

Pertes de change

Perte de change

dons

Perte sur la cession de titres négociables

Perte sur la cession d'actifs de placement

Perte sur cession d'actifs corporels

Perte de valeur sur les actifs corporels

perte de correction d'erreur électrique

- Si le poste de dépense en électricité est considéré comme un actif

- Si la dette est omise du grand livre

pertes diverses

Pertes liées à une catastrophe

[4] Charge d'impôt sur les sociétés

charge d'impôt sur les sociétés

Montant de l'impôt sur les sociétés, etc. à payer

Règlement du chapitre III.

États financiers.

Preuve de dépenses

Chapitre 1 : Le règlement

[1] Règlement

[2] Pourquoi le processus de règlement est-il nécessaire ?

[3] Processus de règlement

Procédures préliminaires de règlement

- Établissement d'une balance de vérification

- Comparer avec le grand livre auxiliaire

- Effectuer des inventaires

- Règlement des comptes

- Préparation de l'état de règlement

Procédure principale de règlement

- Établissement d'un bilan complet après révision

- Clôture des comptes et report

Préparation des états financiers

- Préparation des états financiers

- Préparation du compte de résultat

- Préparation de l'état des résultats non distribués

Chapitre 2 Règlement des comptes

[1] Calcul du coût des marchandises vendues (en gros et au détail)

[2] Calcul du coût de fabrication et du coût des ventes

Calcul du coût de fabrication et du coût des ventes d'un produit à l'aide de la comptabilité analytique complète

- Calcul des coûts des matières premières

- Calcul des en-cours de production

- Calcul de la valeur des stocks de fin de période

- Calcul des produits en stock final

Calcul du coût de fabrication et du coût des ventes à l'aide du calcul des coûts individuels

[3] Comptabilisation des charges d'amortissement

Aperçu de l'amortissement

Fonctionnalités de calcul de l'amortissement

Actifs amortissables

Méthode d'amortissement

- Tableau de durée de vie utile des actifs incorporels

Tableau de la durée de vie utile standard et de la plage de durée de vie utile des actifs par secteur d'activité

Facteurs de calcul de l'amortissement et exemples de calcul

Exemple de calcul des charges d'amortissement des immobilisations corporelles

[4] Établissement des provisions pour prestations de retraite

Déduction de l'allocation de retraite et ajustement fiscal

Objectif et limite du montant du fonds de réserve pour les prestations de retraite

[5] Déduction de la pension de retraite

Aperçu et types de pensions de retraite

- Régime de retraite à cotisations définies (RCD)

- Régime de retraite à prestations définies (PD)

Déduction de pension de retraite

- Déduction des cotisations de retraite à cotisations définies (CD)

- Inclusion des régimes de retraite à prestations définies (PD) dans les charges déductibles

[6] Réserve pour créances douteuses

Constitution d'une provision pour créances douteuses

Créances soumises à une provision pour créances douteuses et montant déterminé

Comptabilisation et compensation des provisions pour créances douteuses et des remboursements

Comptabilisation des provisions pour créances douteuses

Éventail des créances irrécouvrables

Comptabilisation des créances irrécouvrables, radiation des créances irrécouvrables et déduction fiscale pour créances douteuses

[7] Autres questions de règlement

Gestion des pénuries de liquidités

Comptabilisation des charges payées d'avance

Comptabilisation des dépenses impayées

Comptabilisation des pertes de valeur des stocks

Perte sur la valeur des actifs de stock

Comptabilisation des produits courus

Comptabilisation des revenus des joueurs (report des revenus)

Évaluation des titres

Substitution de la dette à long terme courante par des emprunts à long terme

Règlement des acomptes et des paiements anticipés

Comptabilisation des charges fiscales des sociétés

Substitution des bénéfices non distribués au résultat net

[8] Liste de contrôle du règlement

Chapitre 3 États financiers

[1] États financiers

[2] Utilité des états financiers

[3] Types d'états financiers

Chapitre 4 Analyse de gestion

[1] Analyse de la liquidité

Rapport de courant

Rapport de courant

[2] Analyse de stabilité

ratio d'endettement

Ratio de fonds propres, ratio fixe

[3] Analyse de la rentabilité

ratio de marge opérationnelle

ratio de profit d'exploitation du capital total, ratio de profit brut des ventes

[4] Importance de l'analyse de gestion

Problèmes pouvant découler de la négligence de l'analyse commerciale

Chapitre 5 : Comptabilisation fiscale des véhicules et des contrats de location, dispositions fiscales particulières relatives aux véhicules de tourisme à usage professionnel

[1] Comptabilité fiscale relative aux véhicules

Acquisition de véhicules, taxe d'acquisition et achat d'obligations publiques

Déduction du prix d'acquisition et de la taxe d'achat du matériel de transport de véhicules

Comptabilité d'achat de véhicules

Ventes de véhicules

Lors de la vente d'un véhicule à un employé moyennant des frais

[2] Comptabilisation fiscale de la vente de matériel de transport de véhicules et des accidents de véhicules

Comptabilisation de la vente d'équipements de transport de véhicules

Comptabilisation fiscale des profits et pertes sur la cession de véhicules et de matériel de transport pour les travailleurs indépendants

Transfert de véhicule gratuit

Traitement des primes d'assurance en cas d'accident de voiture

[3] Rationalisation de la taxation des véhicules de tourisme à usage professionnel

Véhicules concernés, assurance des employés et frais connexes

Reconnaissance des frais d'assurance automobile réservés aux employés

Étendue des dépenses liées aux véhicules utilitaires

Déduction des frais liés au véhicule si les dossiers de conduite ne sont pas conservés

Frais d'entretien des véhicules immatriculés au nom des employés

Amortissement des véhicules de tourisme à usage commercial

Limite des charges d'amortissement et déduction reportée

cession de revenus pour les charges d'amortissement dépassant la limite

Déduction de la perte de cession lors de la vente d'un véhicule utilitaire

Comparaison des dépenses liées aux véhicules d'entreprise et aux véhicules personnels

[4] Comptabilisation fiscale des contrats de location-financement et de location simple

Conditions du contrat de location-financement (au moins une des conditions suivantes doit être remplie)

Traitement comptable des contrats de location-financement

Vente et location

location-exploitation

Transfert des véhicules de location-exploitation et émission des factures fiscales

Location-bail (location avec remboursement de TVA)

Chapitre 6 Justificatifs de dépenses et reçus réguliers

[1] Reçu régulier

[2] Cas admissibles et non admissibles aux reçus réguliers

[3] Surtaxe pour non-réception du reçu régulier, etc.

[4] Gestion et stockage des reçus

Chapitre 1 Comptabilité du propriétaire d'entreprise, comptabilité en partie double et comptabilité simplifiée

[1] Comptabilité du propriétaire d'entreprise

Entreprises soumises à la comptabilité en partie double

Ajustement fiscal et répartition des profits et pertes lors de la cession d'actifs corporels pour les propriétaires d'entreprises individuelles

[2] Différences de comptabilité entre les sociétés et les propriétaires d’entreprises individuelles, etc.

[3] Revenus des propriétaires d'entreprises, qu'ils soient particuliers ou entreprises.

Chapitre 2 Principes fondamentaux de la comptabilité

[1] Comptabilité en partie double

[Cas] Calcul des profits et pertes

Bilan d'ouverture, compte de résultat et bilan de clôture

[2] Transactions, opérations comptables et opérations non transactionnelles

[3] Enregistrements des transactions et classification de la taxe sur la valeur ajoutée

[4] Exercice financier et audit externe de la société cible, normes comptables des sociétés

Société soumise à un audit externe

Normes comptables des entreprises [Conseil coréen des normes comptables]

Chapitre 3 Principes de base de la comptabilité

[1] Comprendre les sujets du compte

[2] Sujets comptables faciles à confondre

Comptes clients (actif) et comptes clients (actif)

Comptes fournisseurs (passif), comptes fournisseurs (passif), charges à payer (passif)

Fonds prépayés (actif), charges prépayées (actif)

Frais divers (frais de vente et d'administration), pertes diverses (pertes hors exploitation)

Matières premières (actifs) et coûts des matières premières (frais de fabrication)

Coûts associés à l'acquisition d'actifs

[3] Tableau de classification des sujets de compte

Actifs courants

Actifs non courants

passifs courants

passifs non courants

Capital, retraits

Ventes, coût des marchandises vendues, coûts de fabrication

frais de vente et d'administration

Revenus hors exploitation

Dépenses hors exploitation

charge d'impôt sur les sociétés

Chapitre 4 : Préparation des pièces justificatives et des livres comptables

[1] Reçu

Bordereau de dépôt

Bordereau de retrait

Bon de remplacement

Comment créer des bordereaux de dépôt et de retrait, et comment créer des bordereaux de remplacement

Comment conserver les factures fiscales et les relevés de transactions

[2] Processus de comptabilité

Explication de la transaction, ressentiment

Le processus d'enregistrement des transactions et d'établissement des livres comptables et des états financiers

Inscription au grand livre

Comment rédiger les documents auxiliaires et les résolutions de dépenses

Chapitre 5 Préparation des livres auxiliaires

[1] Reçus de caisse et registre des encaissements : exemples de tenue d’un reçu de caisse et d’un registre des encaissements

[2] Grand livre des ventes et grand livre des représentants commerciaux

Relevé de transactions et facture de taxe totale mensuelle

processus de vente et de recouvrement

Exemples de rédaction des livres de comptes de ventes

[3] Directeur des achats et de l'emplacement des achats

Exemple de préparation d'un grand livre des achats et d'un grand livre des commandes

[4] Service de réception et de paiement des actifs d'inventaire

Exemple de préparation d'un registre des entrées et sorties d'inventaire

[5] Exemple de saisie et d'émission d'une facture à recevoir

Réception, transfert, escompte et recouvrement des effets de commerce à échéance

Constatation et recouvrement des factures impayées, radiation des créances irrécouvrables et déduction fiscale pour créances douteuses

[6] Exemple d'inscription d'une lettre de change et préparation d'une lettre de change

Chapitre 6 : Calendrier journalier et balance de vérification

[1] Exemples et méthodes de création d'un emploi du temps quotidien

[2] Cas de la balance de vérification et correction des erreurs de la balance de vérification, et établissement d'une balance de vérification totale

[3] Exemple d'établissement d'un bilan consolidé

[4] Grand livre

Un registre qui enregistre les transactions de vente

Un registre qui enregistre les transactions d'achat

Un registre qui enregistre diverses autres transactions

Chapitre II Matières comptables

Chapitre 1 Sujets relatifs aux comptes d'actifs

[1] Actifs courants (actifs courants)

Trésorerie et équivalents de trésorerie

compte courant

Traitement comptable CMA et MMF

actifs d'investissement à court terme

Comptes clients (Comptes clients, Effets à recevoir)

- Comptabilisation de l'escompte de factures

- Distinction entre comptes clients et comptes à recevoir

Titres

- Classification des valeurs mobilières, valeurs mobilières à court terme, valeurs mobilières disponibles à la vente, valeurs mobilières détenues jusqu'à l'échéance

- Exemples de comptabilisation des titres cotés

- Évaluation des titres et considérations fiscales

- Comptabilisation des achats et des cessions d'obligations d'État ou d'obligations publiques

prêt à court terme

paiement anticipé

- Paiement et règlement des acomptes

- Si vous envoyez de l'argent par erreur au mauvais partenaire commercial

- Considérations fiscales relatives aux prêts à court terme et aux avances aux employés

Prêt aux employés (obligations à court terme)

- Distinction entre paiement anticipé, prêt aux employés et paiement anticipé

- Considérations fiscales relatives aux prêts aux employés

- Prêts immobiliers pour les employés

avance

- Gestion des avances sur le site ou le service qui les a reçues

Créances

- Traitement comptable en cas de remboursement de TVA

- Traitement comptable lors de l'émission d'un remboursement pour le règlement de fin d'année des primes d'assurance maladie

paiement anticipé

- Traitement comptable lors de la réception d'une facture fiscale suite au paiement d'un acompte

paiement de la taxe sur la valeur ajoutée

Taxe prépayée

- Retenue à la source et versement de l'impôt sur les intérêts bancaires et de l'impôt local sur le revenu

[2] Actifs courants (actifs de stock)

Aperçu des stocks

- Types d'actifs d'inventaire

- Méthode d'évaluation des actifs d'inventaire et rapport sur la méthode d'évaluation

- Méthode de calcul de la quantité en stock final

- Évaluation des stocks si la méthode d'évaluation des stocks n'est pas communiquée

marchandises

- Marchandises non livrées

- Achat, rachat, achat enuri, réduction sur les achats

- Étude de cas sur la comptabilisation des marchandises et du coût des ventes

produit

produits semi-finis

matières premières

Travaux en cours

[3] Actifs non courants (actifs d'investissement)

Produits financiers à long terme

titres de placement à long terme

Comptabilisation des investissements dans l'Association d'entraide du secteur de la construction

prêt à long terme

[4] Actifs non courants (actifs corporels)

atterrir

- Gestion des frais juridiques et des taxes d'acquisition liés à l'acquisition foncière

- Documents attestant l'acquisition du terrain

bâtiment

- Calcul du prix d'acquisition lors de l'acquisition en bloc de terrains et de bâtiments

- Comptabilisation fiscale des coûts de démolition de bâtiments et de ferronnerie

Structure

- Distinction entre bâtiments et structures

- Coûts d'équipement et d'installation intérieure

dispositifs mécaniques

transporteur de véhicules

- Traitement de la taxe d'achat relative à l'acquisition d'un véhicule

- Comptabilisation lors de la vente d'un véhicule

Actifs en construction

installations

Autres actifs corporels

[5] Actifs non courants (actifs incorporels)

Aperçu des actifs incorporels

- Amortissement des immobilisations incorporelles

Bonne volonté

- Transfert de fonds de commerce et déclaration fiscale

droits de propriété industrielle

- Déclaration fiscale relative aux brevets et aux transferts de brevets

- Modèle d'utilité

- Droits du président, droits sur les marques

coûts de développement

- Distinguer les coûts de développement, qui sont des actifs incorporels, des coûts de recherche et développement courants, qui sont des dépenses courantes.

Autres actifs incorporels

[6] Actifs non courants (autres actifs non courants)

comptes clients à long terme

sécurité

facture impayée

Chapitre 2 : Sujets des comptes de passif

[1] Passifs courants

Comptes à payer

- Classification des créances commerciales par nom (comptes fournisseurs, comptes fournisseurs, charges à payer)

emprunts à court terme

- Découvert bancaire

- Retenue à la source sur les emprunts personnels et les intérêts

- Comptabilité des découverts

- Comptabilisation des prêts consentis au nom d'autrui

Comptes à payer

- Distinguer les comptes fournisseurs, les charges à payer et les créances commerciales.

Paiement anticipé

- Encaissement de l'acompte et émission de la facture avant la livraison des marchandises

Dépôt

Frais impayés

dépôt de TVA

cachet du chanteur

[2] Passifs non courants

prêt privé

emprunts à long terme

- Distinction entre emprunts à court terme et emprunts à long terme

passifs de réserve pour les prestations de retraite

passifs de réserve de pension de retraite

Chapitre 3 : Sujets de comptabilité des capitaux

[1] Capital

Capital et apport en capital

augmentation de capital

- Soumettre un état des fluctuations du cours des actions et refléter les variations de capital dans les états financiers.

- Augmentation du capital versé

- Émission de valeur nominale

- Émission de primes

- Augmentation de capital libre

- Retenue à la source sur les revenus de dividendes et calendrier de retenue à la source en cas d'augmentation de capital sans versement

- Confirmation des écritures comptables relatives à l'augmentation de capital

[2] Surplus de capital

surcapitalisation, gains en capital et profits provenant de la cession d'actions propres

[3] Ajustement du capital

État des variations des capitaux propres, décote sur actions et prime d'émission, intérêts de construction de dividendes

Actions propres, dividendes sur actions non attribuées

[4] Autres éléments du résultat global cumulé

Gains et pertes de valorisation sur les titres négociables

débit de conversion des activités à l'étranger (ou débit de conversion des activités à l'étranger)

[5] Bénéfices non distribués

Aperçu des bénéfices non distribués

- Réserve de bénéfices

Processus de capitalisation des bénéfices et pratique des dividendes

- Bénéfices non distribués reportés, bénéfices non affectés non distribués et bénéfices non distribués reportés

- Dividende final et dividende intérimaire

- Cession des bénéfices non distribués

- Accumulation de réserves de bénéfices

- Cession des bénéfices si aucune décision n'est prise concernant leur affectation à la fin de l'exercice comptable

Pratiques fiscales liées aux dividendes

- Retenue à la source sur les revenus de dividendes

- Capitalisation des bénéfices non distribués (augmentation de capital libre) et questions fiscales

- Renonciation aux droits à dividendes

- Émission et soumission du reçu de retenue d'impôt sur le revenu des dividendes

dividende intérimaire

- Résumé des dividendes finaux et intérimaires

Chapitre 4 Sujets relatifs aux comptes de recettes

[1] Ventes

ventes

- Que faut-il déduire des ventes ?

- Base d'imposition des ventes en vertu de la loi sur la taxe sur la valeur ajoutée

[2] Revenus non opérationnels

revenus d'intérêts

- Collecte et paiement de l'impôt sur les intérêts des dépôts

- Traitement des intérêts courus à la fin de l'exercice comptable

Revenus de dividendes

Points à retenir concernant l'impôt sur les dividendes

loyer locatif

profits de change

gains de conversion de devises étrangères

- Pratiques de traitement des opérations de change

Gains sur la cession de titres négociables

gains de valorisation des titres

Profit tiré de la cession d'actifs de placement

- Faut-il comptabiliser les charges d'amortissement au cours de l'exercice de cession des immobilisations corporelles ?

Gain sur la cession d'actifs corporels

remboursement des droits de douane

revenus de promotion des ventes

recettes des subventions gouvernementales

- Subvention nationale

- Gestion des subventions publiques perçues dans le cadre de l'acquisition d'actifs

- Gestion des subventions publiques perçues en lien avec les bénéfices

- Inclusion des subventions nationales dans les revenus et les dépenses à des fins fiscales

Bénéfices tirés du recouvrement des créances irrécouvrables

profit de la correction des erreurs électriques

- Si le matériel électrique est considéré comme une dépense

- Si l'actif est absent du grand livre

montant du remboursement d'impôt sur les sociétés

bénéfices divers

bénéfices de l'assurance

Prestation de remise de dette

Augmentation des bénéfices des actifs

Chapitre 5 Sujets relatifs aux comptes de dépenses

[1] Coût des ventes

[2] Frais de vente et d'administration

Salaires et traitements

- Traitement des salaires lorsque l'employeur paie l'impôt sur le revenu et les cotisations salariales aux quatre principales assurances.

- Sujets comptables liés au paiement des salaires

- Principaux revenus non imposables

- Comptabilisation des paiements de salaires, de l'impôt sur le revenu, et de la collecte et du paiement des quatre principales assurances

- Règlement fiscal de fin d'année sur les revenus gagnés et quatre primes d'assurance importantes pour ceux qui démissionnent en cours de mandat

- Règlement de fin d'année des primes d'assurance maladie des travailleurs et des primes d'assurance contre les accidents du travail et les accidents d'emploi

Indemnité de départ (prestations de retraite)

divers

- Distinction entre salaire, rémunération et autres formes de rémunération

- Pratiques fiscales pour les travailleurs journaliers

- Paiement des salaires et justificatifs pour les travailleurs journaliers

- Soumission du « Rapport de confirmation du contenu du travail » pour les travailleurs journaliers

- Travail journalier et quatre grandes pratiques d'assurance

dépenses sociales

- Traiter les dépenses sociales des employés comme des salaires imposables

- L'aide alimentaire est versée en espèces.

- Documentation relative aux comptes cadeaux des employés, aux déclarations fiscales et aux dépenses

- Documents relatifs aux dépenses et aux éléments du compte de dons de condoléances

- Justificatifs de dépenses et reçus pour les vêtements de travail, etc.

frais de voyage et de transport

- Documents justifiant les frais de voyage et de transport

- Justificatifs de dépenses pour les frais de déplacement en ville, les frais de déplacement interurbains et les frais de déplacement à l'étranger

- Comptabilisation des opérations de change et restitution des devises étrangères restantes lors du paiement des frais de voyage à l'étranger

dépenses de divertissement

- Documents justifiant les frais de divertissement

- Preuve des dépenses engagées pour les condoléances aux partenaires commerciaux

- Considérations fiscales relatives aux frais de divertissement

- Exclusion des frais de divertissement dépassant la limite de déduction

coûts de communication

- Traitement fiscal des frais de télécommunications payés en montant fixe

Coûts de l'eau, de l'électricité et du chauffage

Coût de l'électricité

- Justificatif des dépenses d'électricité pour le bâtiment loué

- Facture d'électricité et justificatif de dépenses au nom du propriétaire attestant que le locataire a bien payé.

Impôts et charges publiques

- Impôts reconnus comme déductibles et impôts non reconnus comme déductibles

Dépenses d'amortissement

Paiement du loyer

- Méthode d'obtention de preuves lors de la réception de services de location immobilière d'un contribuable simplifié

dépenses actuelles de recherche et développement

coûts de réparation

- Dépenses rentables (traitées comme compte de frais de réparation)

- Dépenses en capital

prime

- Paiement des primes d'assurance automobile et comptabilisation des primes d'assurance prépayées

- Comptabilisation du paiement des primes d'assurance-épargne et des primes d'assurance garanties

coûts d'entretien des véhicules

- Classification des sujets du compte de frais d'entretien des véhicules

- La question de savoir si les dépenses sont comptabilisées lorsqu'un employé utilise un véhicule lui appartenant pour le travail et que les frais d'entretien sont payés

- Frais d'entretien de véhicules non imposables

coûts de transport

frais d'éducation et de formation

- Documents justifiant les dépenses liées aux frais d'éducation et de formation

- Paiement des honoraires des conférenciers externes

coûts d'impression des livres

Frais de réunion

coût de l'emballage

dépenses liées aux fournitures de bureau

Coût des consommables, distinction entre consommables et coût des consommables

Frais de paiement

Frais de stockage

dépenses publicitaires et promotionnelles

- Distinction entre les dépenses publicitaires et promotionnelles, les dépenses de divertissement et les dons

- Compte de coûts de production du site Web soumis

dépenses de promotion des ventes

créances irrécouvrables

Frais d'échantillon

Coûts et dépenses liés à l'externalisation du traitement

Coûts de réparation des défauts

dépenses diverses

[3] Charges hors exploitation

charges d'intérêts

Pertes de change

Perte de change

dons

Perte sur la cession de titres négociables

Perte sur la cession d'actifs de placement

Perte sur cession d'actifs corporels

Perte de valeur sur les actifs corporels

perte de correction d'erreur électrique

- Si le poste de dépense en électricité est considéré comme un actif

- Si la dette est omise du grand livre

pertes diverses

Pertes liées à une catastrophe

[4] Charge d'impôt sur les sociétés

charge d'impôt sur les sociétés

Montant de l'impôt sur les sociétés, etc. à payer

Règlement du chapitre III.

États financiers.

Preuve de dépenses

Chapitre 1 : Le règlement

[1] Règlement

[2] Pourquoi le processus de règlement est-il nécessaire ?

[3] Processus de règlement

Procédures préliminaires de règlement

- Établissement d'une balance de vérification

- Comparer avec le grand livre auxiliaire

- Effectuer des inventaires

- Règlement des comptes

- Préparation de l'état de règlement

Procédure principale de règlement

- Établissement d'un bilan complet après révision

- Clôture des comptes et report

Préparation des états financiers

- Préparation des états financiers

- Préparation du compte de résultat

- Préparation de l'état des résultats non distribués

Chapitre 2 Règlement des comptes

[1] Calcul du coût des marchandises vendues (en gros et au détail)

[2] Calcul du coût de fabrication et du coût des ventes

Calcul du coût de fabrication et du coût des ventes d'un produit à l'aide de la comptabilité analytique complète

- Calcul des coûts des matières premières

- Calcul des en-cours de production

- Calcul de la valeur des stocks de fin de période

- Calcul des produits en stock final

Calcul du coût de fabrication et du coût des ventes à l'aide du calcul des coûts individuels

[3] Comptabilisation des charges d'amortissement

Aperçu de l'amortissement

Fonctionnalités de calcul de l'amortissement

Actifs amortissables

Méthode d'amortissement

- Tableau de durée de vie utile des actifs incorporels

Tableau de la durée de vie utile standard et de la plage de durée de vie utile des actifs par secteur d'activité

Facteurs de calcul de l'amortissement et exemples de calcul

Exemple de calcul des charges d'amortissement des immobilisations corporelles

[4] Établissement des provisions pour prestations de retraite

Déduction de l'allocation de retraite et ajustement fiscal

Objectif et limite du montant du fonds de réserve pour les prestations de retraite

[5] Déduction de la pension de retraite

Aperçu et types de pensions de retraite

- Régime de retraite à cotisations définies (RCD)

- Régime de retraite à prestations définies (PD)

Déduction de pension de retraite

- Déduction des cotisations de retraite à cotisations définies (CD)

- Inclusion des régimes de retraite à prestations définies (PD) dans les charges déductibles

[6] Réserve pour créances douteuses

Constitution d'une provision pour créances douteuses

Créances soumises à une provision pour créances douteuses et montant déterminé

Comptabilisation et compensation des provisions pour créances douteuses et des remboursements

Comptabilisation des provisions pour créances douteuses

Éventail des créances irrécouvrables

Comptabilisation des créances irrécouvrables, radiation des créances irrécouvrables et déduction fiscale pour créances douteuses

[7] Autres questions de règlement

Gestion des pénuries de liquidités

Comptabilisation des charges payées d'avance

Comptabilisation des dépenses impayées

Comptabilisation des pertes de valeur des stocks

Perte sur la valeur des actifs de stock

Comptabilisation des produits courus

Comptabilisation des revenus des joueurs (report des revenus)

Évaluation des titres

Substitution de la dette à long terme courante par des emprunts à long terme

Règlement des acomptes et des paiements anticipés

Comptabilisation des charges fiscales des sociétés

Substitution des bénéfices non distribués au résultat net

[8] Liste de contrôle du règlement

Chapitre 3 États financiers

[1] États financiers

[2] Utilité des états financiers

[3] Types d'états financiers

Chapitre 4 Analyse de gestion

[1] Analyse de la liquidité

Rapport de courant

Rapport de courant

[2] Analyse de stabilité

ratio d'endettement

Ratio de fonds propres, ratio fixe

[3] Analyse de la rentabilité

ratio de marge opérationnelle

ratio de profit d'exploitation du capital total, ratio de profit brut des ventes

[4] Importance de l'analyse de gestion

Problèmes pouvant découler de la négligence de l'analyse commerciale

Chapitre 5 : Comptabilisation fiscale des véhicules et des contrats de location, dispositions fiscales particulières relatives aux véhicules de tourisme à usage professionnel

[1] Comptabilité fiscale relative aux véhicules

Acquisition de véhicules, taxe d'acquisition et achat d'obligations publiques

Déduction du prix d'acquisition et de la taxe d'achat du matériel de transport de véhicules

Comptabilité d'achat de véhicules

Ventes de véhicules

Lors de la vente d'un véhicule à un employé moyennant des frais

[2] Comptabilisation fiscale de la vente de matériel de transport de véhicules et des accidents de véhicules

Comptabilisation de la vente d'équipements de transport de véhicules

Comptabilisation fiscale des profits et pertes sur la cession de véhicules et de matériel de transport pour les travailleurs indépendants

Transfert de véhicule gratuit

Traitement des primes d'assurance en cas d'accident de voiture

[3] Rationalisation de la taxation des véhicules de tourisme à usage professionnel

Véhicules concernés, assurance des employés et frais connexes

Reconnaissance des frais d'assurance automobile réservés aux employés

Étendue des dépenses liées aux véhicules utilitaires

Déduction des frais liés au véhicule si les dossiers de conduite ne sont pas conservés

Frais d'entretien des véhicules immatriculés au nom des employés

Amortissement des véhicules de tourisme à usage commercial

Limite des charges d'amortissement et déduction reportée

cession de revenus pour les charges d'amortissement dépassant la limite

Déduction de la perte de cession lors de la vente d'un véhicule utilitaire

Comparaison des dépenses liées aux véhicules d'entreprise et aux véhicules personnels

[4] Comptabilisation fiscale des contrats de location-financement et de location simple

Conditions du contrat de location-financement (au moins une des conditions suivantes doit être remplie)

Traitement comptable des contrats de location-financement

Vente et location

location-exploitation

Transfert des véhicules de location-exploitation et émission des factures fiscales

Location-bail (location avec remboursement de TVA)

Chapitre 6 Justificatifs de dépenses et reçus réguliers

[1] Reçu régulier

[2] Cas admissibles et non admissibles aux reçus réguliers

[3] Surtaxe pour non-réception du reçu régulier, etc.

[4] Gestion et stockage des reçus

Image détaillée

Dans le livre

· Sujets comptables faciles à confondre

- Créances commerciales (actif) et comptes clients (actif)

Le nom de la créance résultant de la vente de biens et de produits et de la réception du paiement à une date ultérieure est « comptes clients », et le nom de la créance résultant de la cession d'actifs non courants et de la réception du paiement à une date ultérieure est « comptes clients ».

- Comptes fournisseurs (passifs), comptes fournisseurs (passifs), charges à payer (passifs)

Lors de l'achat de marchandises à crédit, le montant à payer ultérieurement est généralement appelé « compte fournisseur créditeur ».

Toutefois, en comptabilité, la terminologie du crédit est précisée : lorsque des actifs d’inventaire tels que des marchandises et des matières premières sont achetés à crédit et que le montant à payer ultérieurement est appelé « crédits fournisseurs », lorsque des actifs non courants tels que des terrains, des bâtiments, des machines et des véhicules sont achetés à crédit, on parle de « comptes fournisseurs », et lorsque des dépenses ne sont pas payées, on parle également de « comptes à payer ».

- Fonds prépayés (actif), charges prépayées (actif)

Un paiement anticipé est une somme versée à l'avance avant la réception des marchandises, etc.

En revanche, dans le cas où un service est fourni conformément à un contrat donné et que le prix est payé, mais que la période de prestation de service n'est pas encore expirée au moment du règlement, le coût correspondant à la période de prestation de service restante est prépayé, et afin de calculer avec précision le profit et la perte pour la période, le coût prépayé est remplacé par le coût correspondant de l'année suivante.

Par exemple, il existe des montants non échus pour les primes d'assurance, le loyer, les frais d'intérêts et les primes d'assurance de cautionnement.

- Frais divers (frais de vente et d'administration), pertes diverses (pertes hors exploitation)

Les dépenses de faible montant et peu fréquentes, qui ne sont pas classées comme autres dépenses, sont traitées comme des « dépenses diverses », et les dépenses qui ne sont pas liées aux activités d'exploitation sont traitées comme des « pertes diverses ».

- Matières premières (actifs) et coûts des matières premières (frais de fabrication)

Les matières premières constituent un poste comptable qu'une entreprise manufacturière gère lors de l'achat de matières premières, de matériaux, etc., utilisés dans la fabrication de ses produits.

Les matières premières sont considérées comme des actifs jusqu'à leur utilisation dans la fabrication d'un produit, et sont remplacées par le coût des matières premières, qui constitue un poste de coût, au moment de leur utilisation dans la fabrication d'un produit.

- Coûts liés à l'acquisition d'actifs

Les coûts tels que les frais de transport liés à l'acquisition des actifs doivent être calculés sur la base du prix d'acquisition de l'actif.

① Si des frais de transport sont payés dans le cadre de l’achat de marchandises ou de matières premières, les frais de transport sont traités dans le compte « Marchandises » ou « Matières premières ».

② Les dépenses liées à l'acquisition de terrains, de bâtiments, de véhicules, etc. (frais de terrassement, taxe d'enregistrement, taxe d'acquisition, frais juridiques, etc.) sont incluses dans le prix d'acquisition des actifs concernés (terrains, bâtiments, véhicules, etc.).

③ Toutes les dépenses liées à l’acquisition de marchandises importées (droits de douane, primes d’assurance, frais de transport, etc.) sont traitées comme le prix d’acquisition des marchandises importées.

④ En principe, les coûts de réparation des actifs amortissables tels que les machines et équipements, les bâtiments, etc. sont traités comme des coûts de réparation.

Les coûts des réparations qui augmentent ou améliorent la valeur d'un actif ou prolongent sa durée de vie utile sont comptabilisés comme des dépenses d'investissement dans le compte des machines et équipements ou des bâtiments. Ces dépenses sont appelées « dépenses d'investissement ».

Exemples de comptabilité pour le matériel de transport de véhicules

- Achat et comptabilité des véhicules

① 《Achat d'un véhicule utilitaire》 Un contrat a été signé avec Hyundai Motor Sales Co., Ltd. pour l'achat d'un véhicule utilitaire, et le solde restant, à l'exclusion de l'acompte de 1 200 000 wons, devait être versé à Hyundai Capital Co., Ltd. en 24 mensualités.

(Prix du véhicule : 12 000 000 wons, TVA : 1 200 000 wons)

6. Dépôt de 12 000 000 wons et autres frais d'acquisition de 1 000 000 wons (taxe d'acquisition, certificat de dépôt, frais d'association de sécurité, frais de reconnaissance, frais de prêt de crédit, frais d'escompte sur l'achat d'obligations publiques, etc.)

22 Retirez et payez à partir du dépôt régulier de la banque Kookmin.

Acompte 1 200 000 / Dépôt d'épargne 2 200 000

Équipement de transport de véhicules 1 000 000

* Dans les cas où des obligations d'État, etc., sont inévitablement achetées dans le cadre de l'acquisition d'actifs corporels, la différence entre le prix d'achat des obligations et leur valeur actuelle évaluée conformément aux normes comptables des entreprises peut être considérée comme le prix d'acquisition.

② 《Reçu de la facture fiscale pour l'achat du véhicule》 6.

25. Recevoir une facture de taxe d'achat pour l'achat du véhicule.

(Prix de vente : 12 000 000 wons, taxe : 1 200 000 wons)

Équipement de transport de véhicules : 12 000 000 / Acompte : 1 200 000

Paiement de la taxe sur la valeur ajoutée : 1 200 000, montant impayé : 12 000 000

* Lors de l'acquisition d'un véhicule de tourisme non commercial, la taxe d'achat n'est pas déductible ; la taxe sur la valeur ajoutée est donc incluse dans le prix d'acquisition du véhicule.

③ 《Paiement du capital et des intérêts du prêt automobile》 Le capital du prêt automobile de 500 000 wons et les intérêts de 80 000 wons sont automatiquement transférés du compte de dépôt régulier de la Kookmin Bank.

* Capital restant dû (500 000) = [Prix du véhicule (13 200 000) - Acompte (1 200 000)] ÷ 24 mois

Comptes fournisseurs 500 000 / Dépôt d'épargne 580 000

Charges d'intérêts 80 000

- Achat et escompte d'obligations publiques

Seul le montant effectivement supporté au titre de l'achat et de l'escompte d'obligations publiques peut être inclus dans les frais de transport du véhicule.

Toutefois, si les obligations publiques sont achetées et escomptées ultérieurement plutôt qu'immédiatement, des intérêts seront courus pour la période de détention, et le traitement comptable correspondant est le suivant.

① Achat d'obligations de la compagnie de transport rapide de la métropole de Séoul le 12 novembre 2012 pour un montant de 1 860 000 wons

Titres 1 860 000 / Épargne 1 860 000

② Après avoir vendu les obligations publiques 11/13 à une société de valeurs mobilières, déposez 1 644 550 wons sur le compte.

[Détails] Prix d'achat : 1 860 000 wons, Prix de vente : 1 652 610 wons, Intérêts prépayés : 1 830 wons

Frais : 9 900 wons, charge pour le client : 215 450 wons

* Contribution du client (215 450 KRW) : 207 390 KRW + 9 900 KRW - 1 834 KRW

* Perte sur cession de titres négociables : ① Montant d'achat (1 860 000 KRW) - ② Montant de vente (1 652 610 KRW)

Épargne : 1 644 550 / Titres : 1 860 000

Perte sur cession de titres négociables : 207 390, produits d'intérêts : 1 830

Frais de paiement 9 900

* Les frais de paiement peuvent être inclus dans la perte sur la cession de titres négociables.

- Comptabilisation lors de la vente d'un véhicule

《Vente de véhicule》 Vendre le véhicule et émettre une facture fiscale.

Le prix de vente du véhicule, soit 4 400 000 wons (taxes comprises), est perçu en espèces.

Valeur comptable 6 000 000 wons = Prix d'acquisition 14 000 000 wons - Amortissements cumulés 8 000 000 wons

Espèces : 4 400 000 / Véhicules : 14 000 000

Amortissement cumulé 8 000 000 / Dépôt de TVA 400 000

Perte sur cession d'actifs corporels 2 000 000

- Perte sur cession d'actifs corporels : Valeur comptable (6 000 000 KRW) - Prix de cession (4 000 000 KRW)

- Lors de la cession d'un véhicule, il n'est pas nécessaire de comptabiliser les charges d'amortissement de la période en cours, mais dans le cas d'un exploitant d'entreprise intervenant, les pertes sur la cession d'actifs corporels ne sont pas reconnues comme des charges nécessaires, de sorte que les charges d'amortissement jusqu'au mois de la cession sont enregistrées.

• Salaires divers (salaires des journaliers)

Les salaires divers désignent les salaires journaliers des travailleurs journaliers dont la période d'emploi est inférieure à 3 mois (1 an dans le secteur de la construction).

Un travailleur journalier est une personne qui reçoit un salaire calculé en fonction du travail effectué pendant la journée ou l'heure, et qui ne relève d'aucune des catégories suivantes :

* Les travailleurs autres que les ouvriers du bâtiment et les dockers qui ont été employés sans interruption par un même employeur pendant plus de 3 mois en vertu d'un contrat de travail

* Ouvriers portuaires (déchargement) : ceux qui ne reçoivent pas de salaire les jours où ils travaillent, mais qui perçoivent une rémunération régulière pour leur travail.

* Ouvriers du bâtiment : personnes employées sans interruption par le même employeur pendant plus d’un an.

Si une personne exerçant des travaux de construction a été employée sans interruption par le même employeur pendant plus d'un an, la retenue à la source est effectuée à partir du mois où tombe la première date anniversaire, comme si cette personne était un salarié régulier.

- Distinction entre salaire, rémunération et autres formes de rémunération

* Salaire : Rémunération des employés affectés principalement aux ventes et à la gestion générale.

* Salaires : Salaires des employés travaillant sur les sites de production manufacturière

* Salaires divers : Coûts de main-d'œuvre (salaires journaliers) des travailleurs journaliers ?

- 4 principales polices d'assurance pour les travailleurs journaliers

* Exonérations d'assurance maladie : Travailleurs journaliers employés moins d'un mois ou travailleurs à temps partiel effectuant moins de 60 heures de travail par mois

* Sont exclus du régime de retraite national : les travailleurs journaliers employés moins d'un mois ou les travailleurs à temps partiel effectuant moins de 60 heures de travail par mois.

* Exonérations de l'assurance-emploi : Travailleurs dont la durée mensuelle de travail est inférieure à 60 heures

* Assurance accidents du travail : Tous les travailleurs peuvent y souscrire.

- Déclaration fiscale des travailleurs journaliers

Obligation de soumettre des relevés de paiement quotidiens aux travailleurs (Article 164, paragraphe 1 de la Loi de l'impôt sur le revenu)

Dans le cas des revenus d'emploi d'un travailleur journalier, si le contrat de travail prend fin pendant la période imposable, la déclaration doit être effectuée avant la fin du mois suivant le dernier mois du trimestre au cours duquel le contrat de travail prend fin.

Par conséquent, lors du versement des revenus du travail journalier, un relevé de paiement doit être remis avant la fin du mois suivant le trimestre (fin février de l'année suivante pour les revenus du quatrième trimestre). À défaut de remise de ce relevé, une pénalité de retard équivalente à 2/100 du montant versé sera appliquée.

- Documents divers justificatifs de salaire

Obtenez la signature de la personne qui reçoit le salaire journalier sur le relevé de paiement des coûts de main-d'œuvre journalière (ou le registre de paiement des salaires des travailleurs journaliers) et joignez une copie du recto et du verso de la carte d'enregistrement de résident ou du certificat d'enregistrement de résident qui peut vérifier l'identité du travailleur journalier.

Conservez également les documents permettant de vérifier le paiement (justificatifs de paiement provenant d'un établissement financier, tels qu'un bordereau de dépôt bancaire).

- Cas de traitement comptable divers

À compter de 2014, le montant de [(salaire journalier - 100 000 wons) × 2,7 %] pour les salaires des travailleurs journaliers est retenu à la source et déclaré et versé au bureau des impôts compétent avant le 10 du mois suivant.

- Collecte et versement de l'impôt sur le revenu des travailleurs journaliers

Pour les salaires journaliers inférieurs ou égaux à 150 000 wons, aucun impôt sur le revenu n'est prélevé. Pour les salaires journaliers supérieurs à 100 000 wons, 2,7 % du montant excédentaire sont retenus à la source au titre de l'impôt sur le revenu, et 10 % de cet impôt sont retenus à la source au titre de l'impôt local sur le revenu. Ces impôts doivent être déclarés et payés au centre des impôts compétent avant le 10 du mois suivant la date d'échéance. Un justificatif de paiement doit être déposé avant la fin du mois suivant le trimestre au cours duquel le paiement a été effectué.

- Calcul de l'impôt sur le revenu des travailleurs journaliers

(Montant du paiement quotidien - 150 000 wons) × 6 % - Déduction fiscale (Montant de l'impôt calculé × 55 %)

① Salaire journalier - Salaire non imposable = Salaire imposable

2. Salaires imposables - déduction pour revenu gagné (150 000 KRW) = assiette de l'impôt sur le revenu gagné

③ Base d'imposition sur le revenu salarial × taux de retenue à la source (6 %) = Montant de l'impôt sur le revenu salarial

④ Impôt sur le revenu calculé - Crédit d'impôt sur le revenu calculé (55 % de l'impôt calculé) = Retenue à la source pour les travailleurs journaliers

- Impôt local sur le revenu des salaires journaliers

Impôt sur le revenu × 10%

- Paiement de l'impôt sur le revenu des travailleurs journaliers et de l'impôt local sur le revenu

Les travailleurs journaliers doivent payer l'impôt sur le revenu et la taxe locale sur le revenu (10 % de l'impôt sur le revenu) avant le 10e jour du mois suivant celui au cours duquel le paiement a été effectué.

- Collecte à petite échelle de l'impôt sur le revenu des travailleurs journaliers

La retenue à la source pour petits montants n'est pas perçue si le montant total de l'impôt sur le revenu à retenir pour chaque salarié au moment du paiement est inférieur à 1 000 KRW.

- La question de savoir si les heures supplémentaires et les indemnités de travail de nuit des travailleurs journaliers sont imposables ou non

Dans le cas des travailleurs journaliers engagés dans des travaux de production (les travailleurs de la construction ne sont pas inclus), quel que soit le salaire mensuel fixe, le salaire reçu en plus du salaire régulier en raison des heures supplémentaires ou du travail de nuit (sans limite) est exonéré d'impôt.

- La possibilité d'une déduction pour conjoint si le conjoint d'un salarié est un travailleur journalier

Les revenus journaliers sont imposés séparément, et si le conjoint d'un salarié est un travailleur journalier, la déduction pour conjoint peut être accordée quel que soit le montant des revenus journaliers du conjoint.

- Créances commerciales (actif) et comptes clients (actif)

Le nom de la créance résultant de la vente de biens et de produits et de la réception du paiement à une date ultérieure est « comptes clients », et le nom de la créance résultant de la cession d'actifs non courants et de la réception du paiement à une date ultérieure est « comptes clients ».

- Comptes fournisseurs (passifs), comptes fournisseurs (passifs), charges à payer (passifs)

Lors de l'achat de marchandises à crédit, le montant à payer ultérieurement est généralement appelé « compte fournisseur créditeur ».

Toutefois, en comptabilité, la terminologie du crédit est précisée : lorsque des actifs d’inventaire tels que des marchandises et des matières premières sont achetés à crédit et que le montant à payer ultérieurement est appelé « crédits fournisseurs », lorsque des actifs non courants tels que des terrains, des bâtiments, des machines et des véhicules sont achetés à crédit, on parle de « comptes fournisseurs », et lorsque des dépenses ne sont pas payées, on parle également de « comptes à payer ».

- Fonds prépayés (actif), charges prépayées (actif)

Un paiement anticipé est une somme versée à l'avance avant la réception des marchandises, etc.

En revanche, dans le cas où un service est fourni conformément à un contrat donné et que le prix est payé, mais que la période de prestation de service n'est pas encore expirée au moment du règlement, le coût correspondant à la période de prestation de service restante est prépayé, et afin de calculer avec précision le profit et la perte pour la période, le coût prépayé est remplacé par le coût correspondant de l'année suivante.

Par exemple, il existe des montants non échus pour les primes d'assurance, le loyer, les frais d'intérêts et les primes d'assurance de cautionnement.

- Frais divers (frais de vente et d'administration), pertes diverses (pertes hors exploitation)

Les dépenses de faible montant et peu fréquentes, qui ne sont pas classées comme autres dépenses, sont traitées comme des « dépenses diverses », et les dépenses qui ne sont pas liées aux activités d'exploitation sont traitées comme des « pertes diverses ».

- Matières premières (actifs) et coûts des matières premières (frais de fabrication)

Les matières premières constituent un poste comptable qu'une entreprise manufacturière gère lors de l'achat de matières premières, de matériaux, etc., utilisés dans la fabrication de ses produits.

Les matières premières sont considérées comme des actifs jusqu'à leur utilisation dans la fabrication d'un produit, et sont remplacées par le coût des matières premières, qui constitue un poste de coût, au moment de leur utilisation dans la fabrication d'un produit.

- Coûts liés à l'acquisition d'actifs

Les coûts tels que les frais de transport liés à l'acquisition des actifs doivent être calculés sur la base du prix d'acquisition de l'actif.

① Si des frais de transport sont payés dans le cadre de l’achat de marchandises ou de matières premières, les frais de transport sont traités dans le compte « Marchandises » ou « Matières premières ».

② Les dépenses liées à l'acquisition de terrains, de bâtiments, de véhicules, etc. (frais de terrassement, taxe d'enregistrement, taxe d'acquisition, frais juridiques, etc.) sont incluses dans le prix d'acquisition des actifs concernés (terrains, bâtiments, véhicules, etc.).

③ Toutes les dépenses liées à l’acquisition de marchandises importées (droits de douane, primes d’assurance, frais de transport, etc.) sont traitées comme le prix d’acquisition des marchandises importées.

④ En principe, les coûts de réparation des actifs amortissables tels que les machines et équipements, les bâtiments, etc. sont traités comme des coûts de réparation.

Les coûts des réparations qui augmentent ou améliorent la valeur d'un actif ou prolongent sa durée de vie utile sont comptabilisés comme des dépenses d'investissement dans le compte des machines et équipements ou des bâtiments. Ces dépenses sont appelées « dépenses d'investissement ».

Exemples de comptabilité pour le matériel de transport de véhicules

- Achat et comptabilité des véhicules

① 《Achat d'un véhicule utilitaire》 Un contrat a été signé avec Hyundai Motor Sales Co., Ltd. pour l'achat d'un véhicule utilitaire, et le solde restant, à l'exclusion de l'acompte de 1 200 000 wons, devait être versé à Hyundai Capital Co., Ltd. en 24 mensualités.

(Prix du véhicule : 12 000 000 wons, TVA : 1 200 000 wons)

6. Dépôt de 12 000 000 wons et autres frais d'acquisition de 1 000 000 wons (taxe d'acquisition, certificat de dépôt, frais d'association de sécurité, frais de reconnaissance, frais de prêt de crédit, frais d'escompte sur l'achat d'obligations publiques, etc.)

22 Retirez et payez à partir du dépôt régulier de la banque Kookmin.

Acompte 1 200 000 / Dépôt d'épargne 2 200 000

Équipement de transport de véhicules 1 000 000

* Dans les cas où des obligations d'État, etc., sont inévitablement achetées dans le cadre de l'acquisition d'actifs corporels, la différence entre le prix d'achat des obligations et leur valeur actuelle évaluée conformément aux normes comptables des entreprises peut être considérée comme le prix d'acquisition.

② 《Reçu de la facture fiscale pour l'achat du véhicule》 6.

25. Recevoir une facture de taxe d'achat pour l'achat du véhicule.

(Prix de vente : 12 000 000 wons, taxe : 1 200 000 wons)

Équipement de transport de véhicules : 12 000 000 / Acompte : 1 200 000

Paiement de la taxe sur la valeur ajoutée : 1 200 000, montant impayé : 12 000 000

* Lors de l'acquisition d'un véhicule de tourisme non commercial, la taxe d'achat n'est pas déductible ; la taxe sur la valeur ajoutée est donc incluse dans le prix d'acquisition du véhicule.

③ 《Paiement du capital et des intérêts du prêt automobile》 Le capital du prêt automobile de 500 000 wons et les intérêts de 80 000 wons sont automatiquement transférés du compte de dépôt régulier de la Kookmin Bank.

* Capital restant dû (500 000) = [Prix du véhicule (13 200 000) - Acompte (1 200 000)] ÷ 24 mois

Comptes fournisseurs 500 000 / Dépôt d'épargne 580 000

Charges d'intérêts 80 000

- Achat et escompte d'obligations publiques

Seul le montant effectivement supporté au titre de l'achat et de l'escompte d'obligations publiques peut être inclus dans les frais de transport du véhicule.

Toutefois, si les obligations publiques sont achetées et escomptées ultérieurement plutôt qu'immédiatement, des intérêts seront courus pour la période de détention, et le traitement comptable correspondant est le suivant.

① Achat d'obligations de la compagnie de transport rapide de la métropole de Séoul le 12 novembre 2012 pour un montant de 1 860 000 wons

Titres 1 860 000 / Épargne 1 860 000

② Après avoir vendu les obligations publiques 11/13 à une société de valeurs mobilières, déposez 1 644 550 wons sur le compte.

[Détails] Prix d'achat : 1 860 000 wons, Prix de vente : 1 652 610 wons, Intérêts prépayés : 1 830 wons

Frais : 9 900 wons, charge pour le client : 215 450 wons

* Contribution du client (215 450 KRW) : 207 390 KRW + 9 900 KRW - 1 834 KRW

* Perte sur cession de titres négociables : ① Montant d'achat (1 860 000 KRW) - ② Montant de vente (1 652 610 KRW)

Épargne : 1 644 550 / Titres : 1 860 000

Perte sur cession de titres négociables : 207 390, produits d'intérêts : 1 830

Frais de paiement 9 900

* Les frais de paiement peuvent être inclus dans la perte sur la cession de titres négociables.

- Comptabilisation lors de la vente d'un véhicule

《Vente de véhicule》 Vendre le véhicule et émettre une facture fiscale.

Le prix de vente du véhicule, soit 4 400 000 wons (taxes comprises), est perçu en espèces.

Valeur comptable 6 000 000 wons = Prix d'acquisition 14 000 000 wons - Amortissements cumulés 8 000 000 wons

Espèces : 4 400 000 / Véhicules : 14 000 000

Amortissement cumulé 8 000 000 / Dépôt de TVA 400 000

Perte sur cession d'actifs corporels 2 000 000

- Perte sur cession d'actifs corporels : Valeur comptable (6 000 000 KRW) - Prix de cession (4 000 000 KRW)