Commencez dès aujourd'hui à planifier votre salaire à vie pour les cinq prochaines années avant la retraite.

|

Description

Introduction au livre

Cinq ans avant la retraite, c'est le moment idéal pour planifier votre salaire à vie !

Après la retraite, votre salaire cesse, mais vos dépenses courantes, vos frais médicaux et même la pension alimentaire pour enfants, eux, continuent.

Alors, chaque fois que nous pensons à la retraite, nous devenons anxieux et nous nous demandons :

□ De combien avez-vous besoin pour vivre une vie stable après votre retraite ?

□ Comment puis-je gérer ma pension de retraite sans perte ?

□ Est-il vraiment avantageux de percevoir une pension de logement ?

J'ai entendu dire que les primes d'assurance maladie augmenteraient considérablement après la retraite. Existe-t-il un moyen d'y remédier ?

Même si ces inquiétudes me traversent l'esprit de temps en temps, je finis par être submergée par le tourbillon de ma vie quotidienne, en me demandant : « Que va-t-il se passer à la fin ? »

Mais si vous perdez votre temps avec des pensées vagues comme celles-ci, vous risquez de passer à côté du moment précieux et vraiment important.

Cinq ans avant la retraite, il n'est jamais trop tard.

Au contraire, c'est maintenant le meilleur moment pour concevoir votre propre « salaire à vie ».

Et si vous vous préparez avec ce livre, vous pourrez concevoir un « salaire à vie » plus réaliste et raisonnable.

▶ Une liste des éléments essentiels à prendre en compte dans les cinq années précédant la retraite, notamment les frais de subsistance, les coûts du logement et la pension alimentaire pour enfants.

▶ Comment utiliser 100 % de votre pension nationale, de votre pension de retraite et de votre pension de logement

▶ Comment comprendre et utiliser en un coup d'œil les comptes complexes d'épargne-retraite et les comptes IRP

▶ Comment réduire ses primes d'assurance maladie : le plus gros fardeau après la retraite

▶ Comment concevoir un revenu à vie à travers des cas de retraite réels

Ce livre contient des méthodes spécifiques et pratiques pour se constituer un revenu stable après la retraite grâce aux dépenses courantes, à la pension nationale, à la pension de retraite, à la pension de logement et aux comptes d'épargne-retraite, des méthodes pour réduire la hausse soudaine des primes d'assurance maladie après la retraite, et des méthodes pratiques pour se constituer un revenu mensuel ininterrompu à vie, à travers des exemples de retraités.

Il n'y a qu'une seule chose que je souhaite après ma retraite : un « salaire à vie » qui ne s'arrête jamais.

Si oui, consultez ce livre sans plus attendre.

Il renferme 30 ans de savoir-faire en matière de planification salariale à vie, prodigué par un expert qui offre des services de conseil en gestion d'actifs et en planification de la retraite aux personnes prévoyant de prendre leur retraite de grandes entreprises.

Après la retraite, votre salaire cesse, mais vos dépenses courantes, vos frais médicaux et même la pension alimentaire pour enfants, eux, continuent.

Alors, chaque fois que nous pensons à la retraite, nous devenons anxieux et nous nous demandons :

□ De combien avez-vous besoin pour vivre une vie stable après votre retraite ?

□ Comment puis-je gérer ma pension de retraite sans perte ?

□ Est-il vraiment avantageux de percevoir une pension de logement ?

J'ai entendu dire que les primes d'assurance maladie augmenteraient considérablement après la retraite. Existe-t-il un moyen d'y remédier ?

Même si ces inquiétudes me traversent l'esprit de temps en temps, je finis par être submergée par le tourbillon de ma vie quotidienne, en me demandant : « Que va-t-il se passer à la fin ? »

Mais si vous perdez votre temps avec des pensées vagues comme celles-ci, vous risquez de passer à côté du moment précieux et vraiment important.

Cinq ans avant la retraite, il n'est jamais trop tard.

Au contraire, c'est maintenant le meilleur moment pour concevoir votre propre « salaire à vie ».

Et si vous vous préparez avec ce livre, vous pourrez concevoir un « salaire à vie » plus réaliste et raisonnable.

▶ Une liste des éléments essentiels à prendre en compte dans les cinq années précédant la retraite, notamment les frais de subsistance, les coûts du logement et la pension alimentaire pour enfants.

▶ Comment utiliser 100 % de votre pension nationale, de votre pension de retraite et de votre pension de logement

▶ Comment comprendre et utiliser en un coup d'œil les comptes complexes d'épargne-retraite et les comptes IRP

▶ Comment réduire ses primes d'assurance maladie : le plus gros fardeau après la retraite

▶ Comment concevoir un revenu à vie à travers des cas de retraite réels

Ce livre contient des méthodes spécifiques et pratiques pour se constituer un revenu stable après la retraite grâce aux dépenses courantes, à la pension nationale, à la pension de retraite, à la pension de logement et aux comptes d'épargne-retraite, des méthodes pour réduire la hausse soudaine des primes d'assurance maladie après la retraite, et des méthodes pratiques pour se constituer un revenu mensuel ininterrompu à vie, à travers des exemples de retraités.

Il n'y a qu'une seule chose que je souhaite après ma retraite : un « salaire à vie » qui ne s'arrête jamais.

Si oui, consultez ce livre sans plus attendre.

Il renferme 30 ans de savoir-faire en matière de planification salariale à vie, prodigué par un expert qui offre des services de conseil en gestion d'actifs et en planification de la retraite aux personnes prévoyant de prendre leur retraite de grandes entreprises.

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

introduction

Chapitre 1 : 4 choses à vérifier avant la retraite

01 Préparation du quartier et du logement pour la retraite

02 De combien aurai-je besoin pour mes dépenses courantes à la retraite ?

03 Quel niveau de soutien est possible pour les enfants ?

04 Vérification des dépenses médicales des personnes âgées

Chapitre 2 · Assurance maladie nationale

01 Types d'abonnés à l'assurance maladie nationale

02 Normes d'imposition des primes d'assurance maladie aux employés

03 Normes d'imposition des primes d'assurance maladie aux abonnés locaux

04 Comment réduire légalement ses primes d'assurance maladie locale

05 Cas clés de consultation sur les primes d'assurance maladie nationale

Chapitre 3 · Retraite nationale

01 Types de souscripteurs à la pension nationale et cotisations à la pension nationale

02 Principales caractéristiques de la pension nationale

03 Comment percevoir une pension nationale

04 Comment augmenter le montant de votre pension nationale

05 cas clés de consultation sur les pensions nationales

Chapitre 4 · Pension de retraite

01 Historique et caractéristiques du système de prestations de retraite

02 Types de systèmes de retraite

03 Différentes options de régime de retraite

04 Gestion des pensions de retraite

05 Produits couramment choisis pour les pensions de retraite

06 Quelle est l'option par défaut (système de pré-désignation) ?

07 Transfert physique de la pension de retraite

Chapitre 5 · Comptes de pension

01 Qu'est-ce qu'un compte de pension ?

02 Historique des comptes d'épargne-retraite

03) Caractéristiques et fonctionnement de la pension personnelle (épargne-retraite personnelle)

04 Caractéristiques des comptes d'épargne-retraite

05 Gestion des comptes d'épargne-retraite

06 Gérer votre compte d'épargne-retraite

Chapitre 6 · Comptes ISA

01 Caractéristiques des comptes ISA

02 Types de comptes ISA

03 Comment utiliser un compte ISA

Chapitre 7 · Impôts sur les pensions de retraite et les comptes de pension

01. Exigences fiscales étape par étape sur les pensions de retraite

02 Épargne-retraite et impôts

03 Limite de retrait du compte de pension et année de perception de la pension

Chapitre 8 : Créer un compte de salaire à vie

01 Choix de la période de perception de la pension nationale et utilisation du compte d'épargne sécurisé

02 Comment percevoir une pension de retraite

03 Comment percevoir une pension personnelle

04 Flux de trésorerie générés par les revenus financiers

05 Flux de trésorerie générés par les biens immobiliers générateurs de revenus

06 Comment obtenir des allocations de chômage

07 Comment obtenir une pension de logement

08 Comprendre l'impôt global sur le revenu

Chapitre 9 : Pratiques de planification de la retraite

01 Les préoccupations du directeur général Kim, qui prend sa retraite en tant que cadre dirigeant.

02 Les préoccupations du directeur A, qui doit prendre sa retraite à 60 ans.

03 Les préoccupations du vice-président Lee, qui a demandé une retraite spéciale à l'âge de 52 ans.

04 Régime de retraite du directeur adjoint Park, préparé pour sa retraite à partir de la quarantaine

Annexe · Liste de vérification pour la planification de la retraite (pour les retraités ou les futurs retraités)

Chapitre 1 : 4 choses à vérifier avant la retraite

01 Préparation du quartier et du logement pour la retraite

02 De combien aurai-je besoin pour mes dépenses courantes à la retraite ?

03 Quel niveau de soutien est possible pour les enfants ?

04 Vérification des dépenses médicales des personnes âgées

Chapitre 2 · Assurance maladie nationale

01 Types d'abonnés à l'assurance maladie nationale

02 Normes d'imposition des primes d'assurance maladie aux employés

03 Normes d'imposition des primes d'assurance maladie aux abonnés locaux

04 Comment réduire légalement ses primes d'assurance maladie locale

05 Cas clés de consultation sur les primes d'assurance maladie nationale

Chapitre 3 · Retraite nationale

01 Types de souscripteurs à la pension nationale et cotisations à la pension nationale

02 Principales caractéristiques de la pension nationale

03 Comment percevoir une pension nationale

04 Comment augmenter le montant de votre pension nationale

05 cas clés de consultation sur les pensions nationales

Chapitre 4 · Pension de retraite

01 Historique et caractéristiques du système de prestations de retraite

02 Types de systèmes de retraite

03 Différentes options de régime de retraite

04 Gestion des pensions de retraite

05 Produits couramment choisis pour les pensions de retraite

06 Quelle est l'option par défaut (système de pré-désignation) ?

07 Transfert physique de la pension de retraite

Chapitre 5 · Comptes de pension

01 Qu'est-ce qu'un compte de pension ?

02 Historique des comptes d'épargne-retraite

03) Caractéristiques et fonctionnement de la pension personnelle (épargne-retraite personnelle)

04 Caractéristiques des comptes d'épargne-retraite

05 Gestion des comptes d'épargne-retraite

06 Gérer votre compte d'épargne-retraite

Chapitre 6 · Comptes ISA

01 Caractéristiques des comptes ISA

02 Types de comptes ISA

03 Comment utiliser un compte ISA

Chapitre 7 · Impôts sur les pensions de retraite et les comptes de pension

01. Exigences fiscales étape par étape sur les pensions de retraite

02 Épargne-retraite et impôts

03 Limite de retrait du compte de pension et année de perception de la pension

Chapitre 8 : Créer un compte de salaire à vie

01 Choix de la période de perception de la pension nationale et utilisation du compte d'épargne sécurisé

02 Comment percevoir une pension de retraite

03 Comment percevoir une pension personnelle

04 Flux de trésorerie générés par les revenus financiers

05 Flux de trésorerie générés par les biens immobiliers générateurs de revenus

06 Comment obtenir des allocations de chômage

07 Comment obtenir une pension de logement

08 Comprendre l'impôt global sur le revenu

Chapitre 9 : Pratiques de planification de la retraite

01 Les préoccupations du directeur général Kim, qui prend sa retraite en tant que cadre dirigeant.

02 Les préoccupations du directeur A, qui doit prendre sa retraite à 60 ans.

03 Les préoccupations du vice-président Lee, qui a demandé une retraite spéciale à l'âge de 52 ans.

04 Régime de retraite du directeur adjoint Park, préparé pour sa retraite à partir de la quarantaine

Annexe · Liste de vérification pour la planification de la retraite (pour les retraités ou les futurs retraités)

Image détaillée

Dans le livre

Lors de l'examen des critères relatifs aux personnes à charge dans le cadre de l'assurance maladie locale, on vérifie si le seuil d'imposition pour chaque individu dépasse 900 millions de wons.

Par conséquent, si le propriétaire d'une maison dont la valeur dépasse le seuil imposable de 900 millions de wons (environ 1,5 milliard de wons sur la base du prix du terrain annoncé publiquement) est le seul propriétaire, il ou elle est exclu(e) des personnes à charge, quel que soit le revenu requis.

Toutefois, si un couple possède conjointement une maison dont la valeur imposable dépasse 900 millions de wons, ils peuvent être considérés comme personnes à charge selon les conditions de revenus.

Si le montant total de vos revenus actuels dépasse 10 millions de wons et que la valeur imposable de vos biens dépasse 540 millions de wons, vous ne pourrez pas être considéré comme une personne à charge. Il est donc conseillé de vérifier également les conditions de revenus.

--- p.59

Les investissements réalisés dans des comptes de retraite peuvent, grâce aux intérêts composés, constituer un patrimoine important au fil du temps.

Des études montrent également que si vous investissez dans un indice comme le S&P 500 sur une longue période, vous pouvez espérer un rendement annuel moyen supérieur à 5 %.

Par conséquent, les comptes de retraite constituent un produit financier important qui assure une stabilité financière grâce aux déductions fiscales et aux effets de report d'impôt, ainsi qu'à la préparation d'un fonds de retraite.

--- p.150

Les comptes d'épargne-retraite sont des produits principalement vendus par des sociétés de bourse (actuellement, les banques vendent des comptes d'épargne-retraite ou des assurances-retraite, et la vente de fonds de pension a été interrompue).

Il est principalement exploité comme un produit de dividende de performance.

À l'instar de l'assurance-retraite, les versements annuels jusqu'à 6 millions de wons sont déductibles d'impôt.

L'avantage d'un compte d'épargne-retraite est qu'il n'y a pas de frais de fonctionnement, et si vous investissez en créant un portefeuille, vous pouvez obtenir des rendements supérieurs à ceux d'une assurance-retraite.

L'inconvénient est que vous pouvez subir des pertes sur vos investissements et que votre capital n'est pas garanti.

Cependant, récemment, de nombreux cas montrent que les comptes d'épargne-retraite sont choisis plutôt que l'assurance-retraite comme produit de déduction fiscale, et il existe également de nombreux cas où l'assurance-retraite existante est transférée vers des comptes d'épargne-retraite.

--- p.162

Il serait agréable de disposer de revenus financiers importants après la retraite, mais il faut également prêter attention aux stratégies de réduction d'impôt.

Si vos revenus financiers dépassent 20 millions de wons par an, vous êtes tenu de déposer une déclaration de revenus complète pour le montant excédentaire.

En particulier, les personnes inscrites à l'assurance maladie locale doivent veiller à ne pas dépasser 10 millions de wons de revenus financiers par an.

En effet, si votre revenu financier annuel dépasse 10 millions de wons, ce n'est pas le montant excédant 10 millions de wons, mais la totalité du revenu financier d'un won ou plus qui est considéré comme un revenu, et la prime d'assurance maladie locale augmente.

Heureusement, le revenu financier d'un couple ne se calcule pas en additionnant les revenus, mais plutôt en calculant le revenu financier de chaque individu.

Il est facile de gérer les revenus financiers en divisant les noms des déposants en utilisant la limite de donation entre conjoints (600 millions de KRW tous les 10 ans).

Par conséquent, si le propriétaire d'une maison dont la valeur dépasse le seuil imposable de 900 millions de wons (environ 1,5 milliard de wons sur la base du prix du terrain annoncé publiquement) est le seul propriétaire, il ou elle est exclu(e) des personnes à charge, quel que soit le revenu requis.

Toutefois, si un couple possède conjointement une maison dont la valeur imposable dépasse 900 millions de wons, ils peuvent être considérés comme personnes à charge selon les conditions de revenus.

Si le montant total de vos revenus actuels dépasse 10 millions de wons et que la valeur imposable de vos biens dépasse 540 millions de wons, vous ne pourrez pas être considéré comme une personne à charge. Il est donc conseillé de vérifier également les conditions de revenus.

--- p.59

Les investissements réalisés dans des comptes de retraite peuvent, grâce aux intérêts composés, constituer un patrimoine important au fil du temps.

Des études montrent également que si vous investissez dans un indice comme le S&P 500 sur une longue période, vous pouvez espérer un rendement annuel moyen supérieur à 5 %.

Par conséquent, les comptes de retraite constituent un produit financier important qui assure une stabilité financière grâce aux déductions fiscales et aux effets de report d'impôt, ainsi qu'à la préparation d'un fonds de retraite.

--- p.150

Les comptes d'épargne-retraite sont des produits principalement vendus par des sociétés de bourse (actuellement, les banques vendent des comptes d'épargne-retraite ou des assurances-retraite, et la vente de fonds de pension a été interrompue).

Il est principalement exploité comme un produit de dividende de performance.

À l'instar de l'assurance-retraite, les versements annuels jusqu'à 6 millions de wons sont déductibles d'impôt.

L'avantage d'un compte d'épargne-retraite est qu'il n'y a pas de frais de fonctionnement, et si vous investissez en créant un portefeuille, vous pouvez obtenir des rendements supérieurs à ceux d'une assurance-retraite.

L'inconvénient est que vous pouvez subir des pertes sur vos investissements et que votre capital n'est pas garanti.

Cependant, récemment, de nombreux cas montrent que les comptes d'épargne-retraite sont choisis plutôt que l'assurance-retraite comme produit de déduction fiscale, et il existe également de nombreux cas où l'assurance-retraite existante est transférée vers des comptes d'épargne-retraite.

--- p.162

Il serait agréable de disposer de revenus financiers importants après la retraite, mais il faut également prêter attention aux stratégies de réduction d'impôt.

Si vos revenus financiers dépassent 20 millions de wons par an, vous êtes tenu de déposer une déclaration de revenus complète pour le montant excédentaire.

En particulier, les personnes inscrites à l'assurance maladie locale doivent veiller à ne pas dépasser 10 millions de wons de revenus financiers par an.

En effet, si votre revenu financier annuel dépasse 10 millions de wons, ce n'est pas le montant excédant 10 millions de wons, mais la totalité du revenu financier d'un won ou plus qui est considéré comme un revenu, et la prime d'assurance maladie locale augmente.

Heureusement, le revenu financier d'un couple ne se calcule pas en additionnant les revenus, mais plutôt en calculant le revenu financier de chaque individu.

Il est facile de gérer les revenus financiers en divisant les noms des déposants en utilisant la limite de donation entre conjoints (600 millions de KRW tous les 10 ans).

--- p.218

Avis de l'éditeur

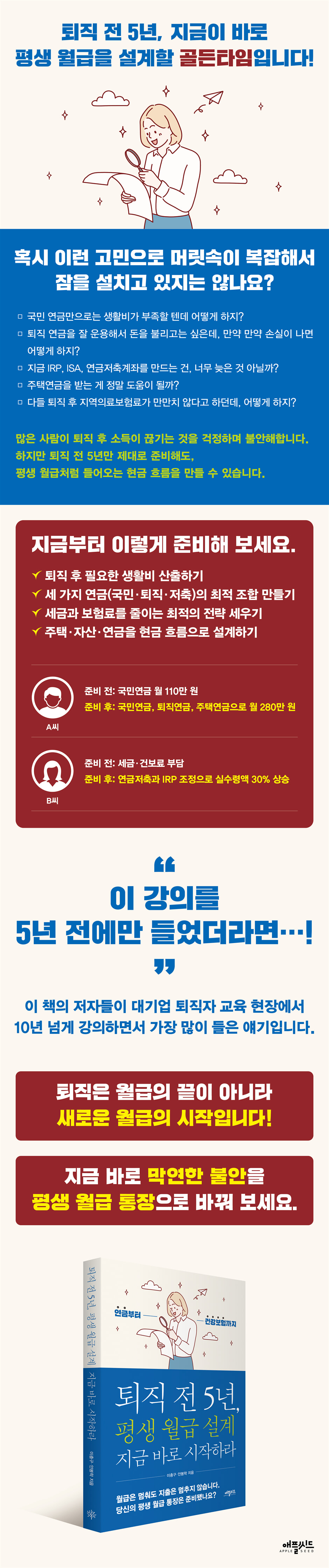

Pour les employés de bureau d'une cinquantaine d'années qui approchent de la retraite, c'est le dernier moment idéal pour planifier leur salaire à vie.

Ce livre est le guide le plus réaliste et concret pour concevoir un « second salaire après la retraite ».

Plutôt que de prodiguer des conseils irréalistes selon lesquels n'importe qui peut gagner beaucoup d'argent grâce aux investissements de retraite, ce livre contient des stratégies réalistes et raisonnables pour concevoir un revenu à vie, couvrant tout, des dépenses de subsistance nécessaires après la retraite à la pension nationale, la pension de retraite, l'épargne-retraite, la pension de logement et les primes d'assurance maladie.

De nombreux ouvrages sur les retraites disponibles sur le marché insistent sur la manière d'accroître son patrimoine grâce à des investissements en actions ou en ETF.

Bien sûr, il est nécessaire d'accroître son patrimoine par l'investissement.

Cependant, le plus important dans la planification patrimoniale après la retraite n’est pas le « taux de rendement », mais la « stabilité ».

Une fois que vos biens sont détruits par un seul jugement erroné, il est difficile de les récupérer.

Ce livre appréhende avec justesse cette réalité et se concentre sur la création d'une structure qui « réduit les risques tout en assurant un flux de trésorerie stable ».

Ce livre contient notamment des informations extrêmement réalistes, y compris des cas réels de retraités consultants, les caractéristiques de chaque système de retraite, comment l'utiliser, les lois et réglementations connexes, ainsi que les impôts, les primes d'assurance et le calendrier de perception.

Grâce à cela, les lecteurs peuvent élaborer personnellement un « plan financier post-retraite adapté à leur situation » plutôt que de se fier à la théorie.

Du report du versement de votre pension nationale à l'augmentation de votre mensualité, en passant par des stratégies efficaces de gestion de votre pension de retraite (IRP), l'optimisation des avantages fiscaux de votre compte d'épargne-retraite, la sécurisation de votre flux de trésorerie grâce à une pension de logement, et des conseils pour réduire vos impôts lors du passage à une assurance maladie régionale, les systèmes financiers et fiscaux complexes sont expliqués de manière accessible à tous.

Il convient également de noter la « méthode de calcul réaliste du coût de la vie ».

Nombreuses sont les personnes qui estiment leurs dépenses courantes après la retraite, mais en réalité, elles doivent calculer chaque poste de dépense en détail, comme l'alimentation, les frais de gestion, les primes d'assurance, les frais médicaux et les dépenses de loisirs.

Ce livre explique comment créer son propre « tableau de diagnostic du coût de la vie » à partir de données de dépenses moyennes et, sur la base des résultats obtenus, fournit des suggestions spécifiques sur la manière de combiner la pension nationale, la pension de retraite et l'épargne-retraite pour compenser tout déficit.

Autrement dit, cela montre clairement que le point de départ de la planification de la retraite n'est pas le patrimoine, mais « la connaissance précise des dépenses courantes réalistes ».

Les auteurs sont des consultants en planification de la retraite qui fournissent depuis de nombreuses années des services de planification financière à des futurs retraités issus de grandes entreprises.

Ce que j'ai entendu le plus souvent en rencontrant d'innombrables professionnels du secteur, c'est : « J'aurais dû suivre ce cours il y a 5 ans… ! »

C’est là le message central de ce livre : les cinq années précédant la retraite constituent le moment idéal pour planifier son salaire à vie.

Si vous avez la cinquantaine, la retraite n'est plus très loin.

Cependant, il n'y a pas lieu de s'inquiéter outre mesure, ni de l'ignorer en présumant d'un malheur imminent.

Le moment est venu d’évaluer objectivement votre patrimoine et vos dépenses courantes, et de concevoir de manière proactive un « second salaire » stable en combinant les atouts de chaque régime de retraite.

Ce livre est le guide de planification de la retraite le plus pratique et le plus fiable pour les travailleurs à une époque où « le montant des revenus réguliers » est plus important que « le montant des économies réalisées ».

Si vous recherchez un plan pratique pour vous assurer un revenu à vie, plutôt que de vous inquiéter pour votre retraite, vous trouverez la réponse dans ce livre.

Ce livre est le guide le plus réaliste et concret pour concevoir un « second salaire après la retraite ».

Plutôt que de prodiguer des conseils irréalistes selon lesquels n'importe qui peut gagner beaucoup d'argent grâce aux investissements de retraite, ce livre contient des stratégies réalistes et raisonnables pour concevoir un revenu à vie, couvrant tout, des dépenses de subsistance nécessaires après la retraite à la pension nationale, la pension de retraite, l'épargne-retraite, la pension de logement et les primes d'assurance maladie.

De nombreux ouvrages sur les retraites disponibles sur le marché insistent sur la manière d'accroître son patrimoine grâce à des investissements en actions ou en ETF.

Bien sûr, il est nécessaire d'accroître son patrimoine par l'investissement.

Cependant, le plus important dans la planification patrimoniale après la retraite n’est pas le « taux de rendement », mais la « stabilité ».

Une fois que vos biens sont détruits par un seul jugement erroné, il est difficile de les récupérer.

Ce livre appréhende avec justesse cette réalité et se concentre sur la création d'une structure qui « réduit les risques tout en assurant un flux de trésorerie stable ».

Ce livre contient notamment des informations extrêmement réalistes, y compris des cas réels de retraités consultants, les caractéristiques de chaque système de retraite, comment l'utiliser, les lois et réglementations connexes, ainsi que les impôts, les primes d'assurance et le calendrier de perception.

Grâce à cela, les lecteurs peuvent élaborer personnellement un « plan financier post-retraite adapté à leur situation » plutôt que de se fier à la théorie.

Du report du versement de votre pension nationale à l'augmentation de votre mensualité, en passant par des stratégies efficaces de gestion de votre pension de retraite (IRP), l'optimisation des avantages fiscaux de votre compte d'épargne-retraite, la sécurisation de votre flux de trésorerie grâce à une pension de logement, et des conseils pour réduire vos impôts lors du passage à une assurance maladie régionale, les systèmes financiers et fiscaux complexes sont expliqués de manière accessible à tous.

Il convient également de noter la « méthode de calcul réaliste du coût de la vie ».

Nombreuses sont les personnes qui estiment leurs dépenses courantes après la retraite, mais en réalité, elles doivent calculer chaque poste de dépense en détail, comme l'alimentation, les frais de gestion, les primes d'assurance, les frais médicaux et les dépenses de loisirs.

Ce livre explique comment créer son propre « tableau de diagnostic du coût de la vie » à partir de données de dépenses moyennes et, sur la base des résultats obtenus, fournit des suggestions spécifiques sur la manière de combiner la pension nationale, la pension de retraite et l'épargne-retraite pour compenser tout déficit.

Autrement dit, cela montre clairement que le point de départ de la planification de la retraite n'est pas le patrimoine, mais « la connaissance précise des dépenses courantes réalistes ».

Les auteurs sont des consultants en planification de la retraite qui fournissent depuis de nombreuses années des services de planification financière à des futurs retraités issus de grandes entreprises.

Ce que j'ai entendu le plus souvent en rencontrant d'innombrables professionnels du secteur, c'est : « J'aurais dû suivre ce cours il y a 5 ans… ! »

C’est là le message central de ce livre : les cinq années précédant la retraite constituent le moment idéal pour planifier son salaire à vie.

Si vous avez la cinquantaine, la retraite n'est plus très loin.

Cependant, il n'y a pas lieu de s'inquiéter outre mesure, ni de l'ignorer en présumant d'un malheur imminent.

Le moment est venu d’évaluer objectivement votre patrimoine et vos dépenses courantes, et de concevoir de manière proactive un « second salaire » stable en combinant les atouts de chaque régime de retraite.

Ce livre est le guide de planification de la retraite le plus pratique et le plus fiable pour les travailleurs à une époque où « le montant des revenus réguliers » est plus important que « le montant des économies réalisées ».

Si vous recherchez un plan pratique pour vous assurer un revenu à vie, plutôt que de vous inquiéter pour votre retraite, vous trouverez la réponse dans ce livre.

SPÉCIFICATIONS DES PRODUITS

- Date d'émission : 17 novembre 2025

- Nombre de pages, poids, dimensions : 268 pages | 152 × 225 × 20 mm

- ISBN13 : 9791124121009

- ISBN10 : 1124121005

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![GQ KOREA Mark (Mensuel) : décembre [2025]](http://librairie.coreenne.fr/cdn/shop/files/8ef265dbbfbf186523ed75ba7319009d.jpg?v=1765340328&width=3840)