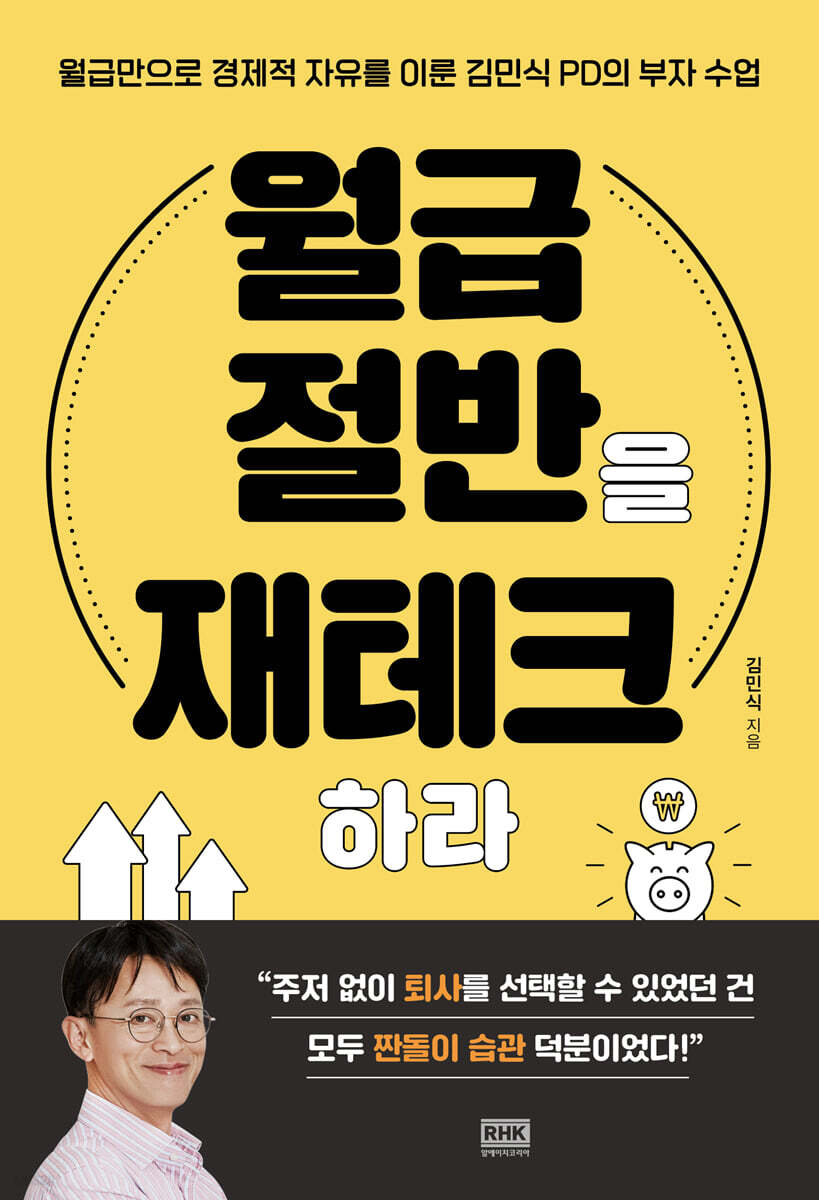

Investissez la moitié de votre salaire

|

Description

Introduction au livre

« Je trouve qu'investir en actions et en Bitcoin est difficile ! »

Pour ceux qui trouvent l'investissement difficile et la gestion financière intimidante.

Le guide financier le plus fiable pour protéger et économiser votre argent.

Quand je vois des gens qui ont fait fortune en investissant dans des actions ou des cryptomonnaies comme le Bitcoin, j'ai envie de me lancer moi aussi dans l'investissement immédiatement.

Mais j'ai beau me renseigner, je n'arrive pas à comprendre ce qui sera réellement rentable et me permettra de gagner de l'argent, et j'ai peur de me lancer tête baissée et de perdre l'argent que j'ai mis tant de temps à économiser.

Pour ceux qui débutent en matière d'investissement, il vous faut une méthode infaillible pour ne jamais perdre votre argent. Ce livre propose « Investir avec la moitié de son salaire » comme solution idéale.

L'auteur, PD Kim Min-sik, a atteint l'indépendance financière grâce à son seul salaire, en épargnant plus de la moitié de ses revenus dès l'âge de 20 ans.

Ce livre présente la méthode la plus simple et la plus sûre qu'il a découverte après avoir pris conscience de la nécessité d'une éducation financière suite à des rendements négatifs sur ses investissements de retraite.

Ce livre est une introduction pratique pour ceux qui ont des difficultés à investir et qui souhaitent apprendre à gérer leurs finances.

Pour ceux qui trouvent l'investissement difficile et la gestion financière intimidante.

Le guide financier le plus fiable pour protéger et économiser votre argent.

Quand je vois des gens qui ont fait fortune en investissant dans des actions ou des cryptomonnaies comme le Bitcoin, j'ai envie de me lancer moi aussi dans l'investissement immédiatement.

Mais j'ai beau me renseigner, je n'arrive pas à comprendre ce qui sera réellement rentable et me permettra de gagner de l'argent, et j'ai peur de me lancer tête baissée et de perdre l'argent que j'ai mis tant de temps à économiser.

Pour ceux qui débutent en matière d'investissement, il vous faut une méthode infaillible pour ne jamais perdre votre argent. Ce livre propose « Investir avec la moitié de son salaire » comme solution idéale.

L'auteur, PD Kim Min-sik, a atteint l'indépendance financière grâce à son seul salaire, en épargnant plus de la moitié de ses revenus dès l'âge de 20 ans.

Ce livre présente la méthode la plus simple et la plus sûre qu'il a découverte après avoir pris conscience de la nécessité d'une éducation financière suite à des rendements négatifs sur ses investissements de retraite.

Ce livre est une introduction pratique pour ceux qui ont des difficultés à investir et qui souhaitent apprendre à gérer leurs finances.

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

Prologue : Économisons, économisons et étudions l'économie.

Chapitre 1 : Le plaisir d'économiser de l'argent

Une personne frugale est aussi appelée une personne libre | L'état d'esprit d'une personne riche qui privilégie l'existence aux possessions | Travailler dur dans sa jeunesse pour gagner de l'argent | Est-ce vraiment nécessaire aujourd'hui ? | Épargner, l'estime de soi avant tout | Les habitudes de vie des riches, où l'épargne est une stratégie

Chapitre 2 : La joie de gagner son propre argent

Une attitude positive au travail | Trouver ce qu'on aime, c'est le début | La force de persévérer jusqu'à gagner de l'argent | Les personnes performantes pensent comme les riches | L'indépendance financière est facilement atteignable avec un simple salaire | Misez sur une seule chose | C'est amusant parce que vous y excellez

Chapitre 3 : Les habitudes d’épargne des riches

YOLO et équilibre vie pro-vie perso | L'arme la plus puissante pour économiser | Ai-je vraiment besoin d'une maison ? | Économisons 100 millions de wons ! | Préparez-vous pour un hiver très long | L'éducation financière façonne votre vie | Recevoir un salaire après la retraite ? | Investir dans sa retraite pour se prémunir contre les coups durs | Un salaire pour soi dans 30 ans

Chapitre 4 : La joie de gagner de l'argent

Le capitalisme fonctionne-t-il grâce à la dette ? | Pour vivre sans soucis, commencez par apprendre à gérer votre argent | Une maison solide grâce à une bonne dette | Le seuil d'endettement à ne jamais franchir | Les pièges des investisseurs débutants | Apprenons à gérer notre argent avec prudence | L'âge d'or de la gestion d'actifs

Chapitre 5 : Le bonheur de la consommation intelligente

Les membres de la tribu FIRE dressent des listes de bonheur | Bien dépenser son argent demande aussi de la pratique | N'hésitez pas à dépenser pour réaliser vos rêves | Savourez le plaisir de dépenser petit à petit et régulièrement | Gérez votre vie avec un budget familial

Annexe 1 : De riches habitudes à commencer par la lecture

Annexe 2 : Livres recommandés pour l'étude sur l'austérité

Chapitre 1 : Le plaisir d'économiser de l'argent

Une personne frugale est aussi appelée une personne libre | L'état d'esprit d'une personne riche qui privilégie l'existence aux possessions | Travailler dur dans sa jeunesse pour gagner de l'argent | Est-ce vraiment nécessaire aujourd'hui ? | Épargner, l'estime de soi avant tout | Les habitudes de vie des riches, où l'épargne est une stratégie

Chapitre 2 : La joie de gagner son propre argent

Une attitude positive au travail | Trouver ce qu'on aime, c'est le début | La force de persévérer jusqu'à gagner de l'argent | Les personnes performantes pensent comme les riches | L'indépendance financière est facilement atteignable avec un simple salaire | Misez sur une seule chose | C'est amusant parce que vous y excellez

Chapitre 3 : Les habitudes d’épargne des riches

YOLO et équilibre vie pro-vie perso | L'arme la plus puissante pour économiser | Ai-je vraiment besoin d'une maison ? | Économisons 100 millions de wons ! | Préparez-vous pour un hiver très long | L'éducation financière façonne votre vie | Recevoir un salaire après la retraite ? | Investir dans sa retraite pour se prémunir contre les coups durs | Un salaire pour soi dans 30 ans

Chapitre 4 : La joie de gagner de l'argent

Le capitalisme fonctionne-t-il grâce à la dette ? | Pour vivre sans soucis, commencez par apprendre à gérer votre argent | Une maison solide grâce à une bonne dette | Le seuil d'endettement à ne jamais franchir | Les pièges des investisseurs débutants | Apprenons à gérer notre argent avec prudence | L'âge d'or de la gestion d'actifs

Chapitre 5 : Le bonheur de la consommation intelligente

Les membres de la tribu FIRE dressent des listes de bonheur | Bien dépenser son argent demande aussi de la pratique | N'hésitez pas à dépenser pour réaliser vos rêves | Savourez le plaisir de dépenser petit à petit et régulièrement | Gérez votre vie avec un budget familial

Annexe 1 : De riches habitudes à commencer par la lecture

Annexe 2 : Livres recommandés pour l'étude sur l'austérité

Image détaillée

Dans le livre

En réalité, j'ai moi aussi pu vivre sans me soucier d'argent grâce à mes habitudes frugales plutôt qu'à la gestion de mes investissements.

Il existe deux façons de vivre sans se soucier d'argent.

La première règle est de dépenser moins que ce que l'on gagne.

La seconde consiste à épargner régulièrement l'argent que vous économisez et à le dépenser lorsque vous en avez besoin.

J'ai pris conscience de cette simple vérité à l'âge de vingt ans et j'ai vécu toute ma vie en personne économe, en économisant sans cesse.

Étant une personne heureuse et économe, j'ai atteint l'indépendance financière à l'âge de 52 ans grâce à l'épargne de la moitié de mon salaire tout au long de ma vie.

--- p.6

Il est plus facile d'économiser de l'argent que d'en gagner.

Il est possible de gagner de l'argent uniquement en satisfaisant les désirs des autres, mais il est possible d'économiser de l'argent uniquement en maîtrisant ses propres désirs.

On peut gagner de l'argent en faisant des choses qui ne coûtent pas d'argent ou en transformant en argent des choses qui ne coûtent pas d'argent.

--- p.25

Si vous vous forcez à économiser sans cesse, vous allez devenir stressé.

Vous pourriez penser : « Pourquoi ne puis-je pas faire comme tout le monde ? » et vous sentir pitoyable.

Dans ce cas, essayez de modifier la question.

« Qu’est-ce que j’aime faire ? », « Dois-je dépenser de l’argent pour m’amuser ? » Trouver des activités agréables sans dépenser d’argent, des activités qui me permettent de m’épanouir.

--- p.56

Il en va de même pour les investissements.

Dois-je commencer à épargner ou à emprunter pour investir ? Commencez simplement.

La priorité est d'économiser de l'argent.

Avant de vous endetter pour acheter une poule, commencez par vous procurer des œufs.

Nous devons les récupérer.

Il existe trois risques à faire l'impasse sur le processus de financement initial et à investir en s'endettant, voire en y mettant sa vie en jeu, pour acquérir des actifs.

--- p.132

Tout d'abord, essayez de vous lier d'amitié avec la banque.

Aujourd'hui, ouvrir un compte épargne en ligne est plus facile que jamais, sans avoir à se déplacer en agence. Vous pouvez même consulter les taux d'intérêt et autres conditions.

Vous pouvez également comparer les taux d'intérêt des dépôts à terme et autres produits sur le portail consommateurs de la Fédération des banques de Corée ou sur le site web du Service de supervision financière.

Une autre solution consiste à utiliser différentes applications. Lorsque j'ai un peu d'argent de côté, je compare attentivement les taux d'intérêt et les conditions préférentielles via des applications comme Toss, Kakao Bank ou SB Talk Talk Plus, créée par la Fédération coréenne des caisses d'épargne, puis je souscris à un dépôt à terme.

Aujourd'hui, les applications bancaires pour smartphones sont si performantes qu'il est possible de comparer les taux d'intérêt et les conditions de dépôt spéciales sans avoir à se rendre dans chaque agence bancaire.

--- p.136

Il existe une personne qui a décidé d'épargner 300 millions de wons en actifs de retraite avant l'âge de 60 ans.

Si vous commencez à épargner à un taux d'intérêt composé de 6 %, de combien vos cotisations mensuelles différeront-elles à 30, 40 et 50 ans ? Une personne de 30 ans devra épargner 350 000 wons par mois pendant 30 ans, une personne de 40 ans devra épargner 720 000 wons par mois pendant 20 ans et une personne de 50 ans devra épargner 1,95 million de wons par mois pendant 10 ans.

Le montant total que vous devez déposer pour atteindre votre objectif varie également.

Si vous commencez à épargner à 30 ans, votre capital sera de 126 millions de wons, si vous commencez à 40 ans, il sera de 172 millions de wons, et si vous commencez à 50 ans, votre capital atteindra la somme faramineuse de 234 millions de wons.

Plus la période s'allonge, plus la proportion du capital dans le montant cible diminue, et plus la proportion des intérêts composés augmente.

Une personne qui commence à l'âge de 30 ans recevra 200 millions de wons d'intérêts.

Une personne qui commence à 50 ans recevra 84 millions de wons d'intérêts.

Il est donc important de gagner du temps.

Voici pourquoi vous devez commencer à épargner dès maintenant.

Il est toujours avantageux de commencer tôt, même quand on est jeune.

--- p.149

Si vous êtes un nouvel employé d'une vingtaine d'années, je vous recommande de commencer à épargner au moins 5 % de votre revenu mensuel pour votre retraite.

Si votre salaire mensuel est de 2 millions de wons, fermez les yeux et versez 100 000 wons sur votre compte de retraite.

J'ai versé 50 000 wons dans mon épargne-retraite et dans mon IRP.

La raison de cette division du compte est de se préparer à des circonstances imprévues.

Car en cas d'urgence, il suffit de fermer un seul compte.

Il est préférable de commencer à épargner pour sa retraite dès que l'on s'en rend compte.

Plus le taux de rendement cible est élevé, plus le risque est important, mais plus la période de souscription cible est longue, plus l'opération est avantageuse.

--- pp.178-179

Les actifs ont un effet boule de neige, ce qui signifie que plus l'actif est important, plus il croît rapidement.

Si vous commencez à épargner dès la trentaine et que vous épargnez régulièrement pendant 20 ans, vous pourrez acheter une maison avec une valeur patrimoniale assez élevée, sans aucune dette, avant l'âge de 50 ans.

Si vous avez également judicieusement épargné pour les trois principales pensions, vous pourrez profiter de 30 longues années de retraite à partir de 65 ans.

Vous pouvez profiter de la liberté financière tout en faisant ce que vous voulez.

Il existe deux façons de vivre sans se soucier d'argent.

La première règle est de dépenser moins que ce que l'on gagne.

La seconde consiste à épargner régulièrement l'argent que vous économisez et à le dépenser lorsque vous en avez besoin.

J'ai pris conscience de cette simple vérité à l'âge de vingt ans et j'ai vécu toute ma vie en personne économe, en économisant sans cesse.

Étant une personne heureuse et économe, j'ai atteint l'indépendance financière à l'âge de 52 ans grâce à l'épargne de la moitié de mon salaire tout au long de ma vie.

--- p.6

Il est plus facile d'économiser de l'argent que d'en gagner.

Il est possible de gagner de l'argent uniquement en satisfaisant les désirs des autres, mais il est possible d'économiser de l'argent uniquement en maîtrisant ses propres désirs.

On peut gagner de l'argent en faisant des choses qui ne coûtent pas d'argent ou en transformant en argent des choses qui ne coûtent pas d'argent.

--- p.25

Si vous vous forcez à économiser sans cesse, vous allez devenir stressé.

Vous pourriez penser : « Pourquoi ne puis-je pas faire comme tout le monde ? » et vous sentir pitoyable.

Dans ce cas, essayez de modifier la question.

« Qu’est-ce que j’aime faire ? », « Dois-je dépenser de l’argent pour m’amuser ? » Trouver des activités agréables sans dépenser d’argent, des activités qui me permettent de m’épanouir.

--- p.56

Il en va de même pour les investissements.

Dois-je commencer à épargner ou à emprunter pour investir ? Commencez simplement.

La priorité est d'économiser de l'argent.

Avant de vous endetter pour acheter une poule, commencez par vous procurer des œufs.

Nous devons les récupérer.

Il existe trois risques à faire l'impasse sur le processus de financement initial et à investir en s'endettant, voire en y mettant sa vie en jeu, pour acquérir des actifs.

--- p.132

Tout d'abord, essayez de vous lier d'amitié avec la banque.

Aujourd'hui, ouvrir un compte épargne en ligne est plus facile que jamais, sans avoir à se déplacer en agence. Vous pouvez même consulter les taux d'intérêt et autres conditions.

Vous pouvez également comparer les taux d'intérêt des dépôts à terme et autres produits sur le portail consommateurs de la Fédération des banques de Corée ou sur le site web du Service de supervision financière.

Une autre solution consiste à utiliser différentes applications. Lorsque j'ai un peu d'argent de côté, je compare attentivement les taux d'intérêt et les conditions préférentielles via des applications comme Toss, Kakao Bank ou SB Talk Talk Plus, créée par la Fédération coréenne des caisses d'épargne, puis je souscris à un dépôt à terme.

Aujourd'hui, les applications bancaires pour smartphones sont si performantes qu'il est possible de comparer les taux d'intérêt et les conditions de dépôt spéciales sans avoir à se rendre dans chaque agence bancaire.

--- p.136

Il existe une personne qui a décidé d'épargner 300 millions de wons en actifs de retraite avant l'âge de 60 ans.

Si vous commencez à épargner à un taux d'intérêt composé de 6 %, de combien vos cotisations mensuelles différeront-elles à 30, 40 et 50 ans ? Une personne de 30 ans devra épargner 350 000 wons par mois pendant 30 ans, une personne de 40 ans devra épargner 720 000 wons par mois pendant 20 ans et une personne de 50 ans devra épargner 1,95 million de wons par mois pendant 10 ans.

Le montant total que vous devez déposer pour atteindre votre objectif varie également.

Si vous commencez à épargner à 30 ans, votre capital sera de 126 millions de wons, si vous commencez à 40 ans, il sera de 172 millions de wons, et si vous commencez à 50 ans, votre capital atteindra la somme faramineuse de 234 millions de wons.

Plus la période s'allonge, plus la proportion du capital dans le montant cible diminue, et plus la proportion des intérêts composés augmente.

Une personne qui commence à l'âge de 30 ans recevra 200 millions de wons d'intérêts.

Une personne qui commence à 50 ans recevra 84 millions de wons d'intérêts.

Il est donc important de gagner du temps.

Voici pourquoi vous devez commencer à épargner dès maintenant.

Il est toujours avantageux de commencer tôt, même quand on est jeune.

--- p.149

Si vous êtes un nouvel employé d'une vingtaine d'années, je vous recommande de commencer à épargner au moins 5 % de votre revenu mensuel pour votre retraite.

Si votre salaire mensuel est de 2 millions de wons, fermez les yeux et versez 100 000 wons sur votre compte de retraite.

J'ai versé 50 000 wons dans mon épargne-retraite et dans mon IRP.

La raison de cette division du compte est de se préparer à des circonstances imprévues.

Car en cas d'urgence, il suffit de fermer un seul compte.

Il est préférable de commencer à épargner pour sa retraite dès que l'on s'en rend compte.

Plus le taux de rendement cible est élevé, plus le risque est important, mais plus la période de souscription cible est longue, plus l'opération est avantageuse.

--- pp.178-179

Les actifs ont un effet boule de neige, ce qui signifie que plus l'actif est important, plus il croît rapidement.

Si vous commencez à épargner dès la trentaine et que vous épargnez régulièrement pendant 20 ans, vous pourrez acheter une maison avec une valeur patrimoniale assez élevée, sans aucune dette, avant l'âge de 50 ans.

Si vous avez également judicieusement épargné pour les trois principales pensions, vous pourrez profiter de 30 longues années de retraite à partir de 65 ans.

Vous pouvez profiter de la liberté financière tout en faisant ce que vous voulez.

--- p.330

Avis de l'éditeur

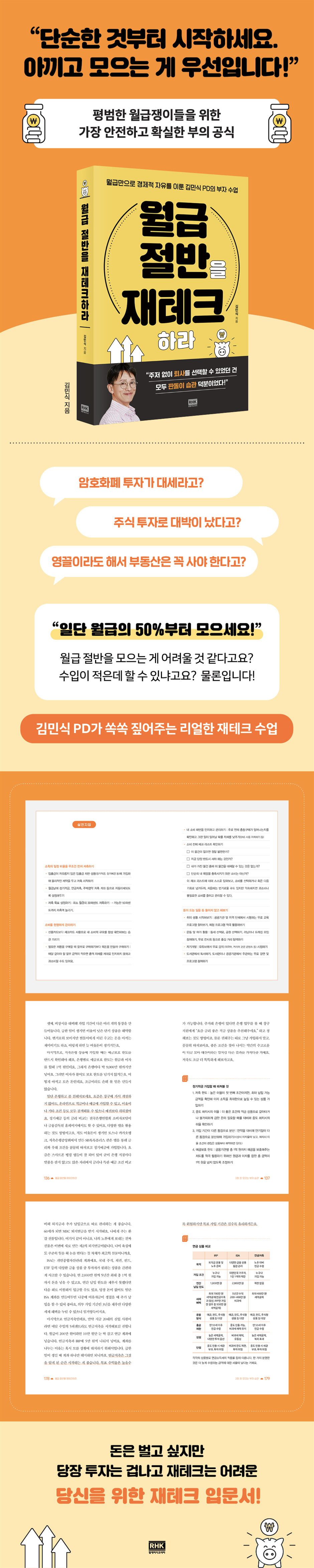

« Commencez par quelque chose de simple ! »

«Épargner, c'est la priorité !»

La formule de richesse la plus sûre et la plus certaine pour les salariés ordinaires.

À l'heure du déjeuner, les collègues se réunissent par groupes de trois ou cinq et discutent du cours actuel du Bitcoin et des actions intéressantes pour investir.

Quelqu'un d'autre a dit qu'il avait contracté un prêt pour acheter une maison.

Je fais semblant d'écouter, mais en réalité, je ne comprends pas.

Honnêtement, mon salaire n'est pas très élevé et j'ai beaucoup de dépenses à couvrir, comme le loyer et les frais de subsistance. Investir, n'est-ce pas trop ambitieux ? J'aimerais bien, mais par où commencer ? Mon nouveau livre, « Investissez la moitié de votre salaire », est un guide d'introduction à la planification financière qui répond précisément à ces questions.

L'auteur de ce livre, PD Kim Min-sik, est un réalisateur de séries télévisées à succès, notamment « New Nonstop » et « My Secret Terrius », et l'auteur de best-sellers tels que « Have You Memorized an English Book? »

Cette fois-ci, il présente un livre sur l'investissement financier.

Même le titre est provocateur.

« Investissez la moitié de votre salaire ! »

Le titre à lui seul pourrait être interprété comme une incitation à investir immédiatement la moitié de son revenu mensuel en actions ou en Bitcoin.

Mais c'est plutôt le contraire qui est vrai.

L'auteur souligne qu'il ne faut jamais investir à la hâte.

Cela signifie que pour les salariés ordinaires, il est plus facile d'augmenter ses revenus grâce à son emploi principal que de gagner de l'argent grâce à des investissements.

Il conseille de laisser les investissements aux experts et de se concentrer sur son emploi principal, tout en épargnant inconditionnellement la moitié de ses revenus.

Vous vous demandez peut-être : « Est-ce possible ? » ou « C’est difficile, car mon salaire est faible. » Cependant, forte de mon expérience acquise depuis mes vingt ans, je vais vous présenter un guide étape par étape pour commencer à épargner la moitié de votre salaire.

Le premier facteur est l'état d'esprit.

Plutôt que de posséder quelque chose, il s'agit de définir soi-même ce qui donne du sens à son existence, ce que l'on aime et le type d'avenir que l'on souhaite.

Il faut d'abord faire cela pour pouvoir profiter du plaisir d'économiser sans faire de sacrifices aujourd'hui, et ce n'est qu'alors que vous pourrez maintenir cette épargne sur le long terme.

À cette fin, nous partagerons généreusement notre savoir-faire sur la manière de faire des choses qui coûtent de l'argent sans dépenser d'argent, c'est-à-dire comment profiter gratuitement d'activités comme le développement personnel ou les loisirs.

L'étape suivante consiste à « Bien gagner sa vie ». Nous proposons des connaissances et des méthodes de gestion spécifiques pour créer diverses sources de revenus, que ce soit dans le cadre de loisirs ou de domaines professionnels, afin de bien gagner sa vie.

Le dernier point est celui de la « collecte », qui constitue le message central traversant tout le livre.

L’« investissement de la moitié du salaire » dont parle l’auteur signifie littéralement épargner 50 % de ses revenus.

Il ne sera peut-être pas facile d'atteindre 50 % dès le départ, mais nous vous proposons une méthode pour commencer à 30 % et augmenter progressivement cette proportion.

Il fournit des informations détaillées sur les pratiques de base telles que la tenue d'un livre de comptes familial, ainsi que des listes de contrôle pour gérer judicieusement les dépenses et sur la façon d'utiliser les produits financiers pour gérer plus efficacement l'épargne.

Enfin, ce guide offre une introduction simple à la gestion des produits de retraite, essentiels pour atteindre une véritable indépendance financière. Vous découvrirez également les critères à prendre en compte lors du choix de produits comme les plans d'épargne retraite individuels (IRP) et les comptes d'épargne individuels (ISA), même si ces termes vous sont peut-être inconnus.

« Commencez à investir la moitié de votre salaire dès que possible ! »

Comme indiqué précédemment, l'auteur de ce livre, PD Kim Min-sik, a choisi de prendre sa retraite à l'âge de 52 ans après avoir exercé diverses professions et vit maintenant comme un retraité, exerçant divers emplois en toute liberté.

Il affirme que le plus grand bonheur qu'il retire de l'indépendance financière est de ne plus avoir à faire des choses qu'il ne veut pas faire.

Parce que vous pouvez vivre comme vous le souhaitez.

Et il affirme que tout cela a été possible grâce à son habitude frugale d'épargner 50 % de ses revenus depuis ses 20 ans.

Bien qu'il puisse paraître difficile de le qualifier de « personne avare », il souligne que c'est grâce à cette habitude qu'il a pu être heureux dans tout ce qu'il a entrepris et explorer de nouvelles voies.

Mais même lui a eu ses épreuves.

Le rendement de la pension de retraite à laquelle j'ai souscrit dans l'espoir de réaliser un petit bénéfice supplémentaire a été de -16 %.

Par la suite, il a approfondi ses connaissances en finance pour comprendre les raisons de ses pertes d'investissement. Fort de cette prise de conscience, il a commencé à réfléchir sérieusement à l'importance d'étudier la finance et aux moyens de générer des profits stables sans perdre d'argent.

Ce livre est une cristallisation condensée de cette époque.

Finalement, il a ajouté de la théorie à tout ce qu'il avait pratiqué jusqu'alors et a mis au point la méthode d'investissement la plus simple et la plus sûre.

Les méthodes qu'il propose peuvent paraître ordinaires, mais c'est précisément ce qui leur confère l'avantage d'être utilisables par tous.

Autrement dit, cela signifie que n'importe qui peut gagner s'il accumule du temps de manière constante.

On dit que n'importe qui peut se lancer immédiatement car ce programme repose sur l'expérience et le savoir-faire d'une personne ayant vécu toute sa vie comme salarié, acheté un appartement à Gangnam avec son seul salaire et conçu un portefeuille d'actifs lui permettant de vivre uniquement de sa pension.

Ce livre ne vous dira pas où investir maintenant. Il vous aidera plutôt à éviter les pièges courants, en s'appuyant sur ses propres expériences de réussite et d'échec. Il vous permettra également de comprendre les principes fondamentaux du fonctionnement de l'économie capitaliste, afin de gérer votre argent en toute sécurité.

« Investissez la moitié de votre salaire » est un guide pratique qui vous apprend à atteindre une véritable indépendance financière sans perdre votre argent. Il vous aidera également à préparer votre avenir tout en restant fidèle à votre vie actuelle, et vous guidera vers une plus grande satisfaction et un bonheur accru.

«Épargner, c'est la priorité !»

La formule de richesse la plus sûre et la plus certaine pour les salariés ordinaires.

À l'heure du déjeuner, les collègues se réunissent par groupes de trois ou cinq et discutent du cours actuel du Bitcoin et des actions intéressantes pour investir.

Quelqu'un d'autre a dit qu'il avait contracté un prêt pour acheter une maison.

Je fais semblant d'écouter, mais en réalité, je ne comprends pas.

Honnêtement, mon salaire n'est pas très élevé et j'ai beaucoup de dépenses à couvrir, comme le loyer et les frais de subsistance. Investir, n'est-ce pas trop ambitieux ? J'aimerais bien, mais par où commencer ? Mon nouveau livre, « Investissez la moitié de votre salaire », est un guide d'introduction à la planification financière qui répond précisément à ces questions.

L'auteur de ce livre, PD Kim Min-sik, est un réalisateur de séries télévisées à succès, notamment « New Nonstop » et « My Secret Terrius », et l'auteur de best-sellers tels que « Have You Memorized an English Book? »

Cette fois-ci, il présente un livre sur l'investissement financier.

Même le titre est provocateur.

« Investissez la moitié de votre salaire ! »

Le titre à lui seul pourrait être interprété comme une incitation à investir immédiatement la moitié de son revenu mensuel en actions ou en Bitcoin.

Mais c'est plutôt le contraire qui est vrai.

L'auteur souligne qu'il ne faut jamais investir à la hâte.

Cela signifie que pour les salariés ordinaires, il est plus facile d'augmenter ses revenus grâce à son emploi principal que de gagner de l'argent grâce à des investissements.

Il conseille de laisser les investissements aux experts et de se concentrer sur son emploi principal, tout en épargnant inconditionnellement la moitié de ses revenus.

Vous vous demandez peut-être : « Est-ce possible ? » ou « C’est difficile, car mon salaire est faible. » Cependant, forte de mon expérience acquise depuis mes vingt ans, je vais vous présenter un guide étape par étape pour commencer à épargner la moitié de votre salaire.

Le premier facteur est l'état d'esprit.

Plutôt que de posséder quelque chose, il s'agit de définir soi-même ce qui donne du sens à son existence, ce que l'on aime et le type d'avenir que l'on souhaite.

Il faut d'abord faire cela pour pouvoir profiter du plaisir d'économiser sans faire de sacrifices aujourd'hui, et ce n'est qu'alors que vous pourrez maintenir cette épargne sur le long terme.

À cette fin, nous partagerons généreusement notre savoir-faire sur la manière de faire des choses qui coûtent de l'argent sans dépenser d'argent, c'est-à-dire comment profiter gratuitement d'activités comme le développement personnel ou les loisirs.

L'étape suivante consiste à « Bien gagner sa vie ». Nous proposons des connaissances et des méthodes de gestion spécifiques pour créer diverses sources de revenus, que ce soit dans le cadre de loisirs ou de domaines professionnels, afin de bien gagner sa vie.

Le dernier point est celui de la « collecte », qui constitue le message central traversant tout le livre.

L’« investissement de la moitié du salaire » dont parle l’auteur signifie littéralement épargner 50 % de ses revenus.

Il ne sera peut-être pas facile d'atteindre 50 % dès le départ, mais nous vous proposons une méthode pour commencer à 30 % et augmenter progressivement cette proportion.

Il fournit des informations détaillées sur les pratiques de base telles que la tenue d'un livre de comptes familial, ainsi que des listes de contrôle pour gérer judicieusement les dépenses et sur la façon d'utiliser les produits financiers pour gérer plus efficacement l'épargne.

Enfin, ce guide offre une introduction simple à la gestion des produits de retraite, essentiels pour atteindre une véritable indépendance financière. Vous découvrirez également les critères à prendre en compte lors du choix de produits comme les plans d'épargne retraite individuels (IRP) et les comptes d'épargne individuels (ISA), même si ces termes vous sont peut-être inconnus.

« Commencez à investir la moitié de votre salaire dès que possible ! »

Comme indiqué précédemment, l'auteur de ce livre, PD Kim Min-sik, a choisi de prendre sa retraite à l'âge de 52 ans après avoir exercé diverses professions et vit maintenant comme un retraité, exerçant divers emplois en toute liberté.

Il affirme que le plus grand bonheur qu'il retire de l'indépendance financière est de ne plus avoir à faire des choses qu'il ne veut pas faire.

Parce que vous pouvez vivre comme vous le souhaitez.

Et il affirme que tout cela a été possible grâce à son habitude frugale d'épargner 50 % de ses revenus depuis ses 20 ans.

Bien qu'il puisse paraître difficile de le qualifier de « personne avare », il souligne que c'est grâce à cette habitude qu'il a pu être heureux dans tout ce qu'il a entrepris et explorer de nouvelles voies.

Mais même lui a eu ses épreuves.

Le rendement de la pension de retraite à laquelle j'ai souscrit dans l'espoir de réaliser un petit bénéfice supplémentaire a été de -16 %.

Par la suite, il a approfondi ses connaissances en finance pour comprendre les raisons de ses pertes d'investissement. Fort de cette prise de conscience, il a commencé à réfléchir sérieusement à l'importance d'étudier la finance et aux moyens de générer des profits stables sans perdre d'argent.

Ce livre est une cristallisation condensée de cette époque.

Finalement, il a ajouté de la théorie à tout ce qu'il avait pratiqué jusqu'alors et a mis au point la méthode d'investissement la plus simple et la plus sûre.

Les méthodes qu'il propose peuvent paraître ordinaires, mais c'est précisément ce qui leur confère l'avantage d'être utilisables par tous.

Autrement dit, cela signifie que n'importe qui peut gagner s'il accumule du temps de manière constante.

On dit que n'importe qui peut se lancer immédiatement car ce programme repose sur l'expérience et le savoir-faire d'une personne ayant vécu toute sa vie comme salarié, acheté un appartement à Gangnam avec son seul salaire et conçu un portefeuille d'actifs lui permettant de vivre uniquement de sa pension.

Ce livre ne vous dira pas où investir maintenant. Il vous aidera plutôt à éviter les pièges courants, en s'appuyant sur ses propres expériences de réussite et d'échec. Il vous permettra également de comprendre les principes fondamentaux du fonctionnement de l'économie capitaliste, afin de gérer votre argent en toute sécurité.

« Investissez la moitié de votre salaire » est un guide pratique qui vous apprend à atteindre une véritable indépendance financière sans perdre votre argent. Il vous aidera également à préparer votre avenir tout en restant fidèle à votre vie actuelle, et vous guidera vers une plus grande satisfaction et un bonheur accru.

SPÉCIFICATIONS DES PRODUITS

- Date d'émission : 10 février 2025

Nombre de pages, poids, dimensions : 348 pages | 506 g | 145 × 205 × 22 mm

- ISBN13 : 9788925574004

- ISBN10 : 8925574004

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![ELLE 엘르 스페셜 에디션 A형 : 12월 [2025]](http://librairie.coreenne.fr/cdn/shop/files/b8e27a3de6c9538896439686c6b0e8fb.jpg?v=1766436872&width=3840)