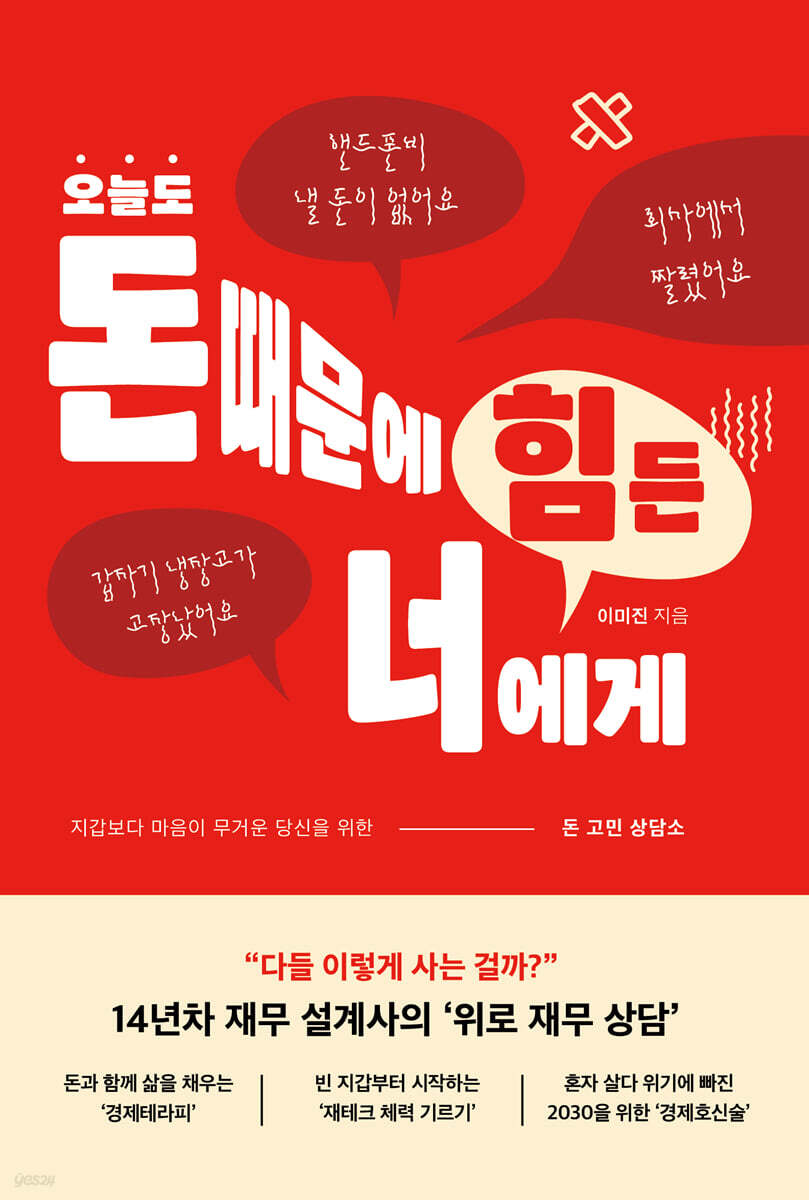

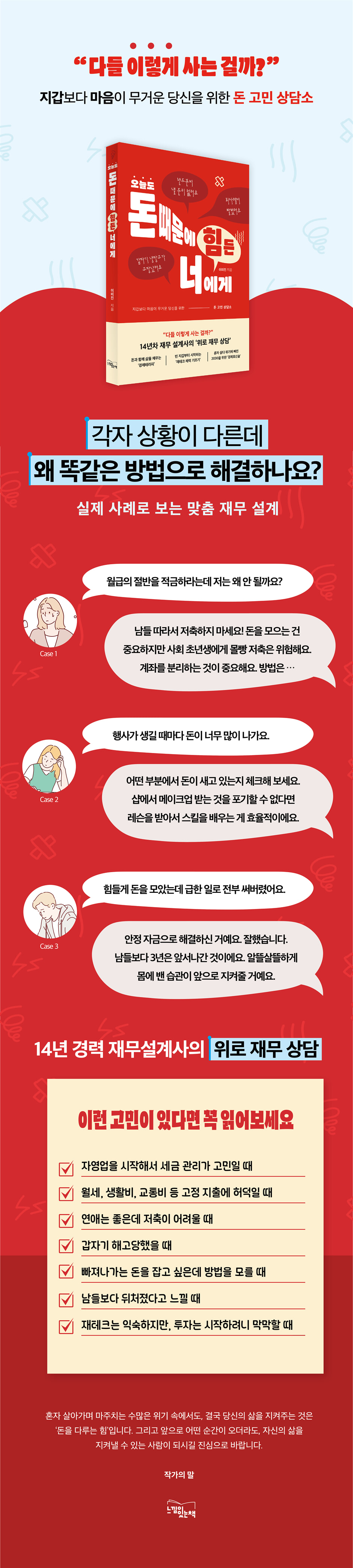

À toi aussi, qui traverses des difficultés financières aujourd'hui,

|

Description

Introduction au livre

Quand est-ce que tu économises de l'argent ? Non, à partir de maintenant !

« Thérapie économique » pour ceux qui ont perdu le sens du mot « épargne »

Même si vous économisez un peu, votre portefeuille est toujours vide. « J’investirai quand la situation s’améliorera. » Ce dicton est un piège.

Si nous attendons ce moment précis, nous ne commencerons jamais.

Vous pouvez commencer même sans argent.

Désormais, voici la première étape de la gestion financière.

« Conseils financiers rassurants » par Im Jin, une conseillère financière qui a aidé d'innombrables personnes à surmonter leurs angoisses pendant 14 ans.

"êtes-vous d'accord.

Vous n'êtes pas le seul.

« On réessaie ? »

Peu importe la somme d'argent que vous possédez, tout le monde a connu des moments de difficultés financières.

Les personnes ayant un revenu mensuel de « 0 won » et celles ayant un revenu mensuel de « 10 millions de wons » disent toutes, à un moment ou un autre : « Je n'ai pas d'argent ! ».

Nous vivons aujourd'hui à l'époque suivante.

Peu importe combien d'argent vous gagnez, l'argent est toujours rare et précaire.

Le problème n'est pas que vous n'ayez pas d'argent, mais que lorsque vous n'en avez pas assez, toute la structure de votre vie s'effondre.

Une fois qu'un mode de vie est déséquilibré, il n'est pas facile de le corriger.

Une fois que les dépenses augmentent, il est difficile de les réduire à nouveau, et une fois que les habitudes de consommation changent, il est difficile de revenir à la situation antérieure.

Ainsi, l'argent dépasse le simple cadre des chiffres et influence nos pensées, nos choix, et même le cours de notre vie.

Et à un moment donné, on réalise que ce n'est pas l'argent qui nous manque, mais plutôt le fait qu'il nous contrôle.

Un cours d'économie réaliste et accessible, encore plus pertinent aujourd'hui.

« À vous qui traversez des moments difficiles à cause de l'argent aujourd'hui » n'est pas un livre qui vous enseigne des stratégies d'investissement sophistiquées ou des technologies financières de pointe.

Il ne s'agit pas de savoir comment gagner plus d'argent, il s'agit de savoir comment empêcher l'argent de contrôler votre vie.

De la manière d'utiliser l'argent lorsqu'on en reçoit de façon inattendue à la gestion des impôts, des prêts et des taux de change, en passant par la façon de réagir aux crises du monde réel comme la retraite, les difficultés financières et la récession, ce livre aborde spécifiquement les questions d'argent que nous avons souvent négligées.

Et cela nous donne le courage de recommencer et la force de reconstruire nos vies quotidiennes brisées.

« Thérapie économique » pour ceux qui ont perdu le sens du mot « épargne »

Même si vous économisez un peu, votre portefeuille est toujours vide. « J’investirai quand la situation s’améliorera. » Ce dicton est un piège.

Si nous attendons ce moment précis, nous ne commencerons jamais.

Vous pouvez commencer même sans argent.

Désormais, voici la première étape de la gestion financière.

« Conseils financiers rassurants » par Im Jin, une conseillère financière qui a aidé d'innombrables personnes à surmonter leurs angoisses pendant 14 ans.

"êtes-vous d'accord.

Vous n'êtes pas le seul.

« On réessaie ? »

Peu importe la somme d'argent que vous possédez, tout le monde a connu des moments de difficultés financières.

Les personnes ayant un revenu mensuel de « 0 won » et celles ayant un revenu mensuel de « 10 millions de wons » disent toutes, à un moment ou un autre : « Je n'ai pas d'argent ! ».

Nous vivons aujourd'hui à l'époque suivante.

Peu importe combien d'argent vous gagnez, l'argent est toujours rare et précaire.

Le problème n'est pas que vous n'ayez pas d'argent, mais que lorsque vous n'en avez pas assez, toute la structure de votre vie s'effondre.

Une fois qu'un mode de vie est déséquilibré, il n'est pas facile de le corriger.

Une fois que les dépenses augmentent, il est difficile de les réduire à nouveau, et une fois que les habitudes de consommation changent, il est difficile de revenir à la situation antérieure.

Ainsi, l'argent dépasse le simple cadre des chiffres et influence nos pensées, nos choix, et même le cours de notre vie.

Et à un moment donné, on réalise que ce n'est pas l'argent qui nous manque, mais plutôt le fait qu'il nous contrôle.

Un cours d'économie réaliste et accessible, encore plus pertinent aujourd'hui.

« À vous qui traversez des moments difficiles à cause de l'argent aujourd'hui » n'est pas un livre qui vous enseigne des stratégies d'investissement sophistiquées ou des technologies financières de pointe.

Il ne s'agit pas de savoir comment gagner plus d'argent, il s'agit de savoir comment empêcher l'argent de contrôler votre vie.

De la manière d'utiliser l'argent lorsqu'on en reçoit de façon inattendue à la gestion des impôts, des prêts et des taux de change, en passant par la façon de réagir aux crises du monde réel comme la retraite, les difficultés financières et la récession, ce livre aborde spécifiquement les questions d'argent que nous avons souvent négligées.

Et cela nous donne le courage de recommencer et la force de reconstruire nos vies quotidiennes brisées.

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

Note du planificateur

Note de l'auteur

01.

Ai-je vraiment besoin d'économiser de l'argent ?

02.

Que dois-je faire ? Je n'ai pas d'argent pour payer ma facture de téléphone portable.

03.

Entre-temps, le réfrigérateur est tombé en panne.

04.

J'ai vraiment envie d'être indépendante, est-ce que ça vous convient ?

05.

Soudain, ils me demandent de quitter la pièce.

06.

Il te faut de l'argent pour sortir avec quelqu'un.

07.

Je n'ai pas d'argent pour les condoléances, devrais-je vivre seul ?

08.

Les factures d'hôpital font plus peur que l'hôpital lui-même.

09.

J'ai été coupé du réseau, ma vie est-elle fichue ?

10.

Ils disent que je ne peux même pas obtenir de prêt.

11.

Que faire si l'on gagne à la loterie ?

12.

Même si je gagnais 300 millions de wons, je ne serais pas heureux.

13.

À 31 ans, je suis devenu chef d'équipe.

Note de l'auteur

01.

Ai-je vraiment besoin d'économiser de l'argent ?

02.

Que dois-je faire ? Je n'ai pas d'argent pour payer ma facture de téléphone portable.

03.

Entre-temps, le réfrigérateur est tombé en panne.

04.

J'ai vraiment envie d'être indépendante, est-ce que ça vous convient ?

05.

Soudain, ils me demandent de quitter la pièce.

06.

Il te faut de l'argent pour sortir avec quelqu'un.

07.

Je n'ai pas d'argent pour les condoléances, devrais-je vivre seul ?

08.

Les factures d'hôpital font plus peur que l'hôpital lui-même.

09.

J'ai été coupé du réseau, ma vie est-elle fichue ?

10.

Ils disent que je ne peux même pas obtenir de prêt.

11.

Que faire si l'on gagne à la loterie ?

12.

Même si je gagnais 300 millions de wons, je ne serais pas heureux.

13.

À 31 ans, je suis devenu chef d'équipe.

Image détaillée

Dans le livre

Pour ceux qui n'ont même pas encore atteint la ligne de départ, les factures de téléphone portable ou d'hospitalisation immédiates sont des préoccupations bien plus importantes.

--- p.6

Mais tout comme il faut une grande endurance avant de pouvoir manier une arme, la chose la plus importante avant d'apprendre l'art de l'investissement judicieux est de se constituer une « endurance financière ».

--- p.7

Selon une analyse du revenu réel par génération au cours des 10 dernières années réalisée par l'Association économique coréenne, le taux de croissance du revenu réel des personnes âgées d'une vingtaine d'années n'était que de 1,9 % par an en moyenne.

Cependant, le taux d'inflation perçu est plus élevé, de l'ordre de 1,1 à 2,8 % par an, ce qui rend la vie de plus en plus difficile pour les jeunes d'une vingtaine d'années.

--- p.19

J'ai commencé à économiser, alors je ne savais pas si je devais le féliciter ou dire quelque chose sur le fait d'économiser de l'argent sans but précis, comme suivre un ami à Gangnam.

--- p.38

Les revenus peuvent augmenter ou diminuer soudainement.

Mes finances pourraient être mises à mal par un accident soudain qui pourrait m'empêcher de travailler, moi ou un membre de ma famille.

--- p.49

Surtout, investir dans des produits financiers sans connaître ses propres tendances d'investissement a été une grave erreur.

Pourquoi un homme d'affaires était-il si impuissant face à l'argent ?

--- p.67

Le problème était de devenir indépendant et de faire des investissements.

Si Y avait travaillé dur pour économiser de l'argent et devenir indépendant, et s'il avait prévu d'investir cet argent, il n'aurait pas fait un investissement à l'aveugle, sans poser de questions.

--- p.68

Nombreuses sont les personnes qui souhaitent investir en actions, en fonds ou en Bitcoin dans le but de gagner de l'argent.

95 % des investisseurs perdent de l'argent et seulement 5 % d'entre eux rêvent d'un avenir radieux en investissant tout leur argent.

--- p.72

Beaucoup de gens échouent à épargner.

Ils sont pessimistes quant à l'épargne.

Les gens disent souvent des choses comme : « Je ne suis pas doué pour épargner. » « Je n’ai jamais reçu de versement à échéance. » « Je n’ai pas d’argent. » « J’ai du mal à joindre les deux bouts ce mois-ci. »

--- p.89

L'épargne, c'est comme les impôts.

Tout comme les impôts, qui doivent être payés de la naissance à la mort, l'épargne doit également être payée jusqu'à la mort.

--- p.90

Il a précisé que les déclarations de revenus doivent être déposées au centre des impôts.

Il était pessimiste et méfiant, mais il laissait les questions financières les plus importantes au service des impôts.

--- p.91

De nombreux couples se disputent à propos d'argent.

Il ne faut jamais demander à quelqu'un où il a dépensé son argent.

Vous posez la question parce que vous ne savez vraiment pas où cela a été écrit ?

Après tout, n'est-ce pas de l'argent que vous avez dépensé ensemble ?

--- p.110

Je me sentais mal d'avoir gaspillé de l'argent en dons de condoléances, sans savoir quand je le récupérerais et sans pouvoir l'économiser immédiatement.

Au travail, nous mettons notre argent en commun et offrons des cadeaux en groupe, ce qui allège la charge financière, mais je me sentais mal à l'aise de donner moins de 50 000 wons à mes amis et à ma famille.

À maintes reprises, j'ai dû débourser plus de 100 000 wons rien que pour protéger ma modeste estime de moi-même.

--- p.121

Comme je n'arrivais pas à me concentrer, mes performances au travail étaient médiocres et le nombre de tâches que je ne pouvais pas terminer à temps a augmenté.

Z a critiqué son chef d'équipe et ses collègues, affirmant qu'il avait déjà été réprimandé par son chef d'équipe pour des rapports rendus en retard.

Pour moi, il n'était pas du tout étrange que Z soit interrompu à un moment donné.

--- p.128

Si Z n'a pas les moyens de quitter l'entreprise, il doit se plonger corps et âme dans son travail.

Pour changer l'image de Z, qui a été mauvaise au travail, nous devons nous impliquer deux fois plus.

Ces derniers temps, Z ne trouve pas de travail digne de ce nom et perd son temps à faire le travail de ses supérieurs, à faire des photocopies et à classer des fichiers.

Une fois qu'une image est établie, il est difficile de la changer.

--- p.129

Heureusement, cela n'a pas engendré de dettes irrécouvrables, mais cela a donné à Z l'impression qu'il pouvait facilement emprunter de l'argent.

Z avait envisagé d'ouvrir un compte à découvert et de l'utiliser en cas de besoin d'argent.

--- p.131

La meilleure façon de gérer une crise est d'économiser de l'argent au plus tôt et d'éviter de s'endetter dès le départ.

--- p.133

Elle ne se rendait pas compte que le développement personnel sans but précis ne constituait pas une avancée majeure dans la vie.

--- p.140

Si vous voulez vivre la vie que vous souhaitez dans 10 ans, je vous conseille de commencer dès maintenant à étudier comment augmenter votre valeur et vos revenus.

Vos revenus augmenteront alors naturellement, et votre compte salaire, qui est votre source de revenus, augmentera également.

--- p.145

Cela correspond aux intérêts que vous pouvez percevoir en déposant environ 1 milliard de wons dans une banque.

Autrement dit, son travail équivalait à la gestion d'actifs d'une valeur d'un milliard de wons par elle-même.

--- p.155

La plupart des ouvrages financiers affirment qu'augmenter ses revenus n'est pas chose facile.

Ou bien ils prétendent que nous n'avons aucun contrôle sur nos revenus.

Cela signifie que même si vos revenus sont déterminés par d'autres, vous avez un contrôle total sur vos dépenses ; concentrez-vous donc sur la gestion de vos dépenses plutôt que sur celle de vos revenus.

--- p.160

La génération de nos parents a commencé à travailler dans la vingtaine, a travaillé pendant 40 ans et a pu gagner sa vie sans rien faire de spécial pendant 20 ans.

Cependant, nous vivons dans l'ère des années 1000 et plus, et non dans l'ère des années 1000.

--- p.162

Il n’est pas facile de commencer à travailler à la trentaine en 2020 et de conserver le même emploi jusqu’à 50 ans.

Même dans ce cas, vous ne recevez que 240 salaires mensuels.

Maintenant, je veux que vous calculiez combien de salaires supplémentaires vous pourrez recevoir à l'avenir.

Si vous démissionnez subitement, vous risquez de ne même pas recevoir votre 240e salaire.

Il faut gagner sa vie pendant 20 ans et en vivre pendant plus de 50 ans.

--- p.163

L'empathie et l'imagination créative sont des qualités essentielles pour ceux qui vivent à l'ère de l'intelligence artificielle.

Si vous ne voulez pas risquer de voir votre emploi remplacé par des robots, vous devez développer de l'empathie, une compétence que seuls les humains peuvent posséder.

--- p.166

À l'avenir, ce que vous publiez sur les réseaux sociaux, vos interactions avec vos amis et vos habitudes de vie auront probablement une incidence sur votre cote de crédit.

Cela s'explique par l'émergence de sociétés de prêt telles que ZestFinance aux États-Unis, fondées par des experts en mégadonnées de Google et des spécialistes du crédit issus d'institutions financières.

--- p.175

K a déclaré qu'il considérait l'assurance comme un simple moyen de se protéger en cas de maladie.

Ce n'est pas une affirmation fausse, mais le produit auquel la mère de K a souscrit comportait une fonction universelle lui permettant de retirer le remboursement en cas d'annulation par anticipation après un certain délai.

--- p.177

Si vous pouvez l'utiliser pendant une courte période et rembourser le prêt, il est avantageux de retirer les fonds nécessaires grâce à un prêt à terme qui ne touche ni au capital ni aux intérêts.

Comme les taux d'intérêt baissent, les produits que vous avez souscrits par le passé ont des taux d'intérêt élevés, ce qui rend les taux d'intérêt des prêts également élevés.

--- p.178

Il a affirmé qu'éviter intentionnellement les sentiments désagréables ne résolvait pas tous les problèmes.

La psychologue clinicienne française Maria Dou a déclaré qu'avoir le courage de dire « non » peut mener à de véritables relations humaines.

Les relations qui se construisent sur le sacrifice de soi et le stress ne durent pas longtemps.

--- p.183

Il chérissait sa vie, convaincu qu'on ne vit qu'une fois, et il préparait son avenir grâce à sa longue expérience en matière d'investissements.

--- p.190

Même démissionner d'un emploi nécessite un plan intelligent.

À 50 ans, il faut réfléchir à la question de savoir si l'on va quitter son emploi définitivement ou quel type d'emploi on va changer.

--- p.196

Les questions fiscales ne m'intéressaient pas.

Le problème, c'est que mon ami, qui avait fait des études de fiscalité, m'avait demandé de le faire personnellement.

Je l'ai découvert lorsque j'ai reçu un appel du Service national des impôts m'informant que mes ventes avaient disparu.

J'ai été condamné à une amende pour non-paiement et je dois payer environ 300 millions de wons d'impôts.

On s'est littéralement fait bombarder d'impôts.

--- p.205

De nos jours, non seulement les personnes fortunées, mais aussi toute personne ayant un emploi devraient s'intéresser aux « informations sur les économies d'impôt ».

À l'avenir, nous devrons payer plus d'impôts qu'aujourd'hui en raison du déclin démographique, etc.

Les droits de donation et les droits de succession sont peut-être plus élevés que vous ne le pensez.

--- p.207

Si vous êtes employé de bureau, il est recommandé de souscrire à l'avance à un produit de règlement fiscal de fin d'année.

--- p.208

Si vous n'avez pas réussi à épargner ou si vous n'avez jamais reçu de versement à échéance, vous devez commencer par bloquer les petites sommes d'argent qui s'échappent.

--- p.211

Avec le temps, les prix augmentent et la valeur de la monnaie diminue, ce qui nécessite davantage d'argent.

Selon l'intensité de son travail, W pourra surmonter la récession et avoir un avenir heureux.

--- p.213

Nous avons analysé les données relatives à ses habitudes de consommation et à son patrimoine afin de constituer le portefeuille optimal.

La fonction de notification de l'application permettait également de répondre avec souplesse à l'évolution des conditions du marché.

Un avantage majeur résidait dans le fait que le manque de connaissances en matière d'investissement pouvait être compensé par le soutien et la gestion de l'intelligence artificielle.

--- p.223

En période de récession, augmentez la part des obligations, et en période de reprise, augmentez la part des actions.

De plus, lorsque le taux de rendement cible fixé est atteint, le rachat est effectué automatiquement, et ce fait peut être confirmé par la fonction d'alarme.

--- p.6

Mais tout comme il faut une grande endurance avant de pouvoir manier une arme, la chose la plus importante avant d'apprendre l'art de l'investissement judicieux est de se constituer une « endurance financière ».

--- p.7

Selon une analyse du revenu réel par génération au cours des 10 dernières années réalisée par l'Association économique coréenne, le taux de croissance du revenu réel des personnes âgées d'une vingtaine d'années n'était que de 1,9 % par an en moyenne.

Cependant, le taux d'inflation perçu est plus élevé, de l'ordre de 1,1 à 2,8 % par an, ce qui rend la vie de plus en plus difficile pour les jeunes d'une vingtaine d'années.

--- p.19

J'ai commencé à économiser, alors je ne savais pas si je devais le féliciter ou dire quelque chose sur le fait d'économiser de l'argent sans but précis, comme suivre un ami à Gangnam.

--- p.38

Les revenus peuvent augmenter ou diminuer soudainement.

Mes finances pourraient être mises à mal par un accident soudain qui pourrait m'empêcher de travailler, moi ou un membre de ma famille.

--- p.49

Surtout, investir dans des produits financiers sans connaître ses propres tendances d'investissement a été une grave erreur.

Pourquoi un homme d'affaires était-il si impuissant face à l'argent ?

--- p.67

Le problème était de devenir indépendant et de faire des investissements.

Si Y avait travaillé dur pour économiser de l'argent et devenir indépendant, et s'il avait prévu d'investir cet argent, il n'aurait pas fait un investissement à l'aveugle, sans poser de questions.

--- p.68

Nombreuses sont les personnes qui souhaitent investir en actions, en fonds ou en Bitcoin dans le but de gagner de l'argent.

95 % des investisseurs perdent de l'argent et seulement 5 % d'entre eux rêvent d'un avenir radieux en investissant tout leur argent.

--- p.72

Beaucoup de gens échouent à épargner.

Ils sont pessimistes quant à l'épargne.

Les gens disent souvent des choses comme : « Je ne suis pas doué pour épargner. » « Je n’ai jamais reçu de versement à échéance. » « Je n’ai pas d’argent. » « J’ai du mal à joindre les deux bouts ce mois-ci. »

--- p.89

L'épargne, c'est comme les impôts.

Tout comme les impôts, qui doivent être payés de la naissance à la mort, l'épargne doit également être payée jusqu'à la mort.

--- p.90

Il a précisé que les déclarations de revenus doivent être déposées au centre des impôts.

Il était pessimiste et méfiant, mais il laissait les questions financières les plus importantes au service des impôts.

--- p.91

De nombreux couples se disputent à propos d'argent.

Il ne faut jamais demander à quelqu'un où il a dépensé son argent.

Vous posez la question parce que vous ne savez vraiment pas où cela a été écrit ?

Après tout, n'est-ce pas de l'argent que vous avez dépensé ensemble ?

--- p.110

Je me sentais mal d'avoir gaspillé de l'argent en dons de condoléances, sans savoir quand je le récupérerais et sans pouvoir l'économiser immédiatement.

Au travail, nous mettons notre argent en commun et offrons des cadeaux en groupe, ce qui allège la charge financière, mais je me sentais mal à l'aise de donner moins de 50 000 wons à mes amis et à ma famille.

À maintes reprises, j'ai dû débourser plus de 100 000 wons rien que pour protéger ma modeste estime de moi-même.

--- p.121

Comme je n'arrivais pas à me concentrer, mes performances au travail étaient médiocres et le nombre de tâches que je ne pouvais pas terminer à temps a augmenté.

Z a critiqué son chef d'équipe et ses collègues, affirmant qu'il avait déjà été réprimandé par son chef d'équipe pour des rapports rendus en retard.

Pour moi, il n'était pas du tout étrange que Z soit interrompu à un moment donné.

--- p.128

Si Z n'a pas les moyens de quitter l'entreprise, il doit se plonger corps et âme dans son travail.

Pour changer l'image de Z, qui a été mauvaise au travail, nous devons nous impliquer deux fois plus.

Ces derniers temps, Z ne trouve pas de travail digne de ce nom et perd son temps à faire le travail de ses supérieurs, à faire des photocopies et à classer des fichiers.

Une fois qu'une image est établie, il est difficile de la changer.

--- p.129

Heureusement, cela n'a pas engendré de dettes irrécouvrables, mais cela a donné à Z l'impression qu'il pouvait facilement emprunter de l'argent.

Z avait envisagé d'ouvrir un compte à découvert et de l'utiliser en cas de besoin d'argent.

--- p.131

La meilleure façon de gérer une crise est d'économiser de l'argent au plus tôt et d'éviter de s'endetter dès le départ.

--- p.133

Elle ne se rendait pas compte que le développement personnel sans but précis ne constituait pas une avancée majeure dans la vie.

--- p.140

Si vous voulez vivre la vie que vous souhaitez dans 10 ans, je vous conseille de commencer dès maintenant à étudier comment augmenter votre valeur et vos revenus.

Vos revenus augmenteront alors naturellement, et votre compte salaire, qui est votre source de revenus, augmentera également.

--- p.145

Cela correspond aux intérêts que vous pouvez percevoir en déposant environ 1 milliard de wons dans une banque.

Autrement dit, son travail équivalait à la gestion d'actifs d'une valeur d'un milliard de wons par elle-même.

--- p.155

La plupart des ouvrages financiers affirment qu'augmenter ses revenus n'est pas chose facile.

Ou bien ils prétendent que nous n'avons aucun contrôle sur nos revenus.

Cela signifie que même si vos revenus sont déterminés par d'autres, vous avez un contrôle total sur vos dépenses ; concentrez-vous donc sur la gestion de vos dépenses plutôt que sur celle de vos revenus.

--- p.160

La génération de nos parents a commencé à travailler dans la vingtaine, a travaillé pendant 40 ans et a pu gagner sa vie sans rien faire de spécial pendant 20 ans.

Cependant, nous vivons dans l'ère des années 1000 et plus, et non dans l'ère des années 1000.

--- p.162

Il n’est pas facile de commencer à travailler à la trentaine en 2020 et de conserver le même emploi jusqu’à 50 ans.

Même dans ce cas, vous ne recevez que 240 salaires mensuels.

Maintenant, je veux que vous calculiez combien de salaires supplémentaires vous pourrez recevoir à l'avenir.

Si vous démissionnez subitement, vous risquez de ne même pas recevoir votre 240e salaire.

Il faut gagner sa vie pendant 20 ans et en vivre pendant plus de 50 ans.

--- p.163

L'empathie et l'imagination créative sont des qualités essentielles pour ceux qui vivent à l'ère de l'intelligence artificielle.

Si vous ne voulez pas risquer de voir votre emploi remplacé par des robots, vous devez développer de l'empathie, une compétence que seuls les humains peuvent posséder.

--- p.166

À l'avenir, ce que vous publiez sur les réseaux sociaux, vos interactions avec vos amis et vos habitudes de vie auront probablement une incidence sur votre cote de crédit.

Cela s'explique par l'émergence de sociétés de prêt telles que ZestFinance aux États-Unis, fondées par des experts en mégadonnées de Google et des spécialistes du crédit issus d'institutions financières.

--- p.175

K a déclaré qu'il considérait l'assurance comme un simple moyen de se protéger en cas de maladie.

Ce n'est pas une affirmation fausse, mais le produit auquel la mère de K a souscrit comportait une fonction universelle lui permettant de retirer le remboursement en cas d'annulation par anticipation après un certain délai.

--- p.177

Si vous pouvez l'utiliser pendant une courte période et rembourser le prêt, il est avantageux de retirer les fonds nécessaires grâce à un prêt à terme qui ne touche ni au capital ni aux intérêts.

Comme les taux d'intérêt baissent, les produits que vous avez souscrits par le passé ont des taux d'intérêt élevés, ce qui rend les taux d'intérêt des prêts également élevés.

--- p.178

Il a affirmé qu'éviter intentionnellement les sentiments désagréables ne résolvait pas tous les problèmes.

La psychologue clinicienne française Maria Dou a déclaré qu'avoir le courage de dire « non » peut mener à de véritables relations humaines.

Les relations qui se construisent sur le sacrifice de soi et le stress ne durent pas longtemps.

--- p.183

Il chérissait sa vie, convaincu qu'on ne vit qu'une fois, et il préparait son avenir grâce à sa longue expérience en matière d'investissements.

--- p.190

Même démissionner d'un emploi nécessite un plan intelligent.

À 50 ans, il faut réfléchir à la question de savoir si l'on va quitter son emploi définitivement ou quel type d'emploi on va changer.

--- p.196

Les questions fiscales ne m'intéressaient pas.

Le problème, c'est que mon ami, qui avait fait des études de fiscalité, m'avait demandé de le faire personnellement.

Je l'ai découvert lorsque j'ai reçu un appel du Service national des impôts m'informant que mes ventes avaient disparu.

J'ai été condamné à une amende pour non-paiement et je dois payer environ 300 millions de wons d'impôts.

On s'est littéralement fait bombarder d'impôts.

--- p.205

De nos jours, non seulement les personnes fortunées, mais aussi toute personne ayant un emploi devraient s'intéresser aux « informations sur les économies d'impôt ».

À l'avenir, nous devrons payer plus d'impôts qu'aujourd'hui en raison du déclin démographique, etc.

Les droits de donation et les droits de succession sont peut-être plus élevés que vous ne le pensez.

--- p.207

Si vous êtes employé de bureau, il est recommandé de souscrire à l'avance à un produit de règlement fiscal de fin d'année.

--- p.208

Si vous n'avez pas réussi à épargner ou si vous n'avez jamais reçu de versement à échéance, vous devez commencer par bloquer les petites sommes d'argent qui s'échappent.

--- p.211

Avec le temps, les prix augmentent et la valeur de la monnaie diminue, ce qui nécessite davantage d'argent.

Selon l'intensité de son travail, W pourra surmonter la récession et avoir un avenir heureux.

--- p.213

Nous avons analysé les données relatives à ses habitudes de consommation et à son patrimoine afin de constituer le portefeuille optimal.

La fonction de notification de l'application permettait également de répondre avec souplesse à l'évolution des conditions du marché.

Un avantage majeur résidait dans le fait que le manque de connaissances en matière d'investissement pouvait être compensé par le soutien et la gestion de l'intelligence artificielle.

--- p.223

En période de récession, augmentez la part des obligations, et en période de reprise, augmentez la part des actions.

De plus, lorsque le taux de rendement cible fixé est atteint, le rachat est effectué automatiquement, et ce fait peut être confirmé par la fonction d'alarme.

--- p.224

Avis de l'éditeur

Les mots : « Ce n’est pas grave si tu n’as pas d’argent » et les paroles réconfortantes : « Ça ira mieux un jour. »

Parce que je ne peux plus compatir.

C'est une affirmation brutale, mais la réalité est différente du romantisme.

La plupart des gens, même s'ils ont de l'argent, sont toujours anxieux et ont l'impression que leur vie entière va s'effondrer au moindre choc.

Voilà pourquoi nous ne pouvons nous sentir en sécurité même lorsque nous recevons notre salaire mensuel, et pourquoi nous ne parvenons pas à nous débarrasser de notre anxiété même en épargnant systématiquement.

« À vous qui traversez aujourd’hui des moments difficiles à cause de l’argent » aborde de front cette angoisse.

L'auteur bouleverse complètement la perspective sur l'économie en affirmant : « L'argent n'est pas une compétence de survie, mais le fondement qui me soutient. »

Ce livre ne prétend pas présenter une « technique pour gagner de l'argent » comme les actions ou l'immobilier.

Il s'agit plutôt d'un moyen de renforcer votre solidité financière afin que l'argent ne devienne pas le centre de votre vie.

En ces temps de plus en plus instables, ce dont nous avons besoin, ce n’est pas « beaucoup d’argent », mais « de force économique ».

Le livre dépeint avec force les situations auxquelles nous sommes confrontés dans la vie réelle, depuis le parcours d'un jeune homme désespéré, dont le prêt a été bloqué, cherchant à rétablir son crédit et à se créer de nouvelles opportunités, jusqu'à celui d'un travailleur indépendant frappé par une bombe fiscale et contraint d'apprendre une nouvelle façon de « gérer » son argent, en passant par celui d'un employé de bureau frustré qui n'arrivait pas à payer sa facture de téléphone portable.

Tous ces cas offrent une leçon de vie indispensable à ceux qui ont été frustrés ou désemparés face à l'argent.

De plus, c’est une vérité simple mais fondamentale que « tout comme il faut développer sa force physique avant de manier une arme, l’économie a également besoin d’une force physique de base ».

L'argent ne fait pas tout, mais il est important de réduire les moments où il vous gâche la vie.

Voilà le « rôle de l'économie » que nous devons apprendre maintenant.

Changer ma situation financière, c'est finalement me reconstruire.

« À vous qui traversez des moments difficiles à cause de l'argent aujourd'hui » vous apprend à faire de l'argent non seulement un moyen de survie, mais aussi un « fondement qui me protège ».

Pour tous ceux qui ont déjà pleuré à cause de l'argent, pour tous ceux qui sont encore anxieux, et pour tous ceux qui veulent prendre un nouveau départ, ce livre sera la leçon économique la plus réaliste et la plus solide.

Parce que je ne peux plus compatir.

C'est une affirmation brutale, mais la réalité est différente du romantisme.

La plupart des gens, même s'ils ont de l'argent, sont toujours anxieux et ont l'impression que leur vie entière va s'effondrer au moindre choc.

Voilà pourquoi nous ne pouvons nous sentir en sécurité même lorsque nous recevons notre salaire mensuel, et pourquoi nous ne parvenons pas à nous débarrasser de notre anxiété même en épargnant systématiquement.

« À vous qui traversez aujourd’hui des moments difficiles à cause de l’argent » aborde de front cette angoisse.

L'auteur bouleverse complètement la perspective sur l'économie en affirmant : « L'argent n'est pas une compétence de survie, mais le fondement qui me soutient. »

Ce livre ne prétend pas présenter une « technique pour gagner de l'argent » comme les actions ou l'immobilier.

Il s'agit plutôt d'un moyen de renforcer votre solidité financière afin que l'argent ne devienne pas le centre de votre vie.

En ces temps de plus en plus instables, ce dont nous avons besoin, ce n’est pas « beaucoup d’argent », mais « de force économique ».

Le livre dépeint avec force les situations auxquelles nous sommes confrontés dans la vie réelle, depuis le parcours d'un jeune homme désespéré, dont le prêt a été bloqué, cherchant à rétablir son crédit et à se créer de nouvelles opportunités, jusqu'à celui d'un travailleur indépendant frappé par une bombe fiscale et contraint d'apprendre une nouvelle façon de « gérer » son argent, en passant par celui d'un employé de bureau frustré qui n'arrivait pas à payer sa facture de téléphone portable.

Tous ces cas offrent une leçon de vie indispensable à ceux qui ont été frustrés ou désemparés face à l'argent.

De plus, c’est une vérité simple mais fondamentale que « tout comme il faut développer sa force physique avant de manier une arme, l’économie a également besoin d’une force physique de base ».

L'argent ne fait pas tout, mais il est important de réduire les moments où il vous gâche la vie.

Voilà le « rôle de l'économie » que nous devons apprendre maintenant.

Changer ma situation financière, c'est finalement me reconstruire.

« À vous qui traversez des moments difficiles à cause de l'argent aujourd'hui » vous apprend à faire de l'argent non seulement un moyen de survie, mais aussi un « fondement qui me protège ».

Pour tous ceux qui ont déjà pleuré à cause de l'argent, pour tous ceux qui sont encore anxieux, et pour tous ceux qui veulent prendre un nouveau départ, ce livre sera la leçon économique la plus réaliste et la plus solide.

SPÉCIFICATIONS DES PRODUITS

- Date d'émission : 27 octobre 2025

- Nombre de pages, poids, dimensions : 230 pages | 135 × 200 × 20 mm

- ISBN13 : 9791161952543

- ISBN10 : 1161952543

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![GQ KOREA Mark (Mensuel) : décembre [2025]](http://librairie.coreenne.fr/cdn/shop/files/8ef265dbbfbf186523ed75ba7319009d.jpg?v=1765340328&width=3840)