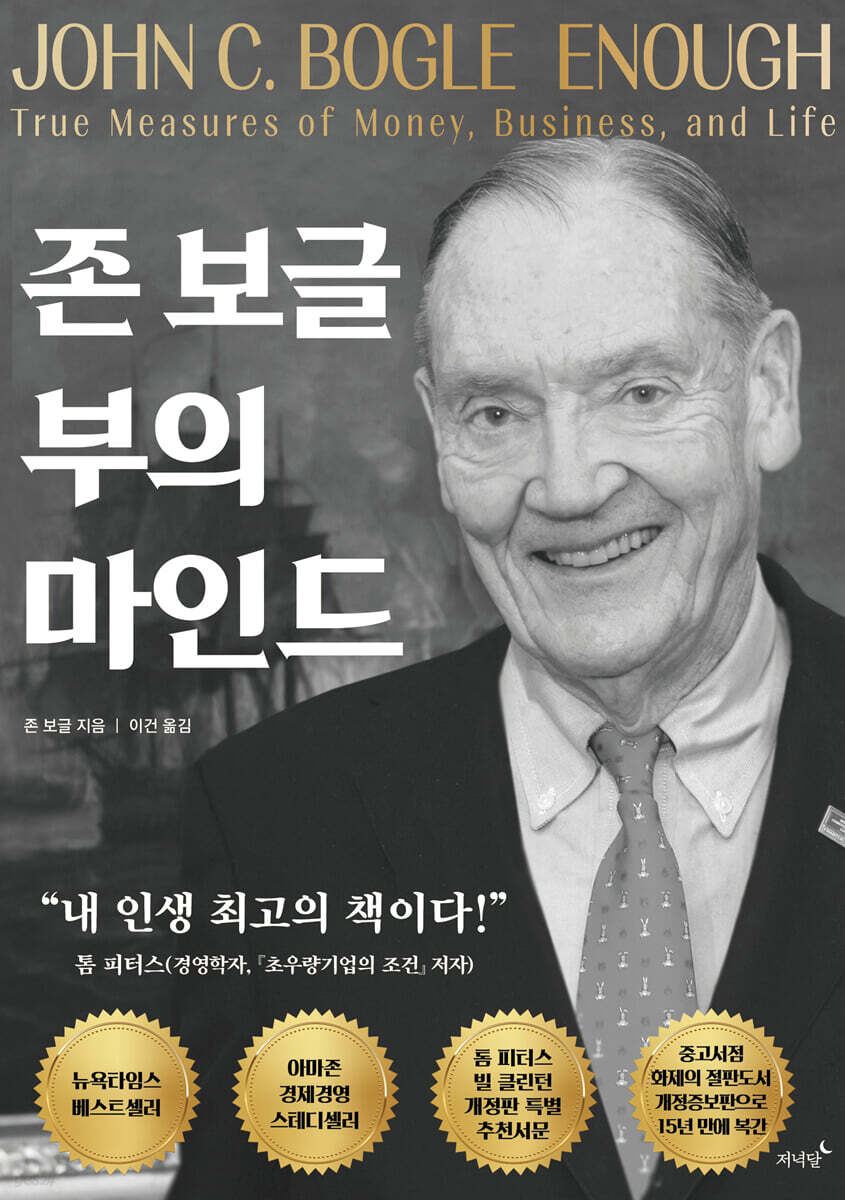

L'esprit de richesse de John Bogle

|

Description

Introduction au livre

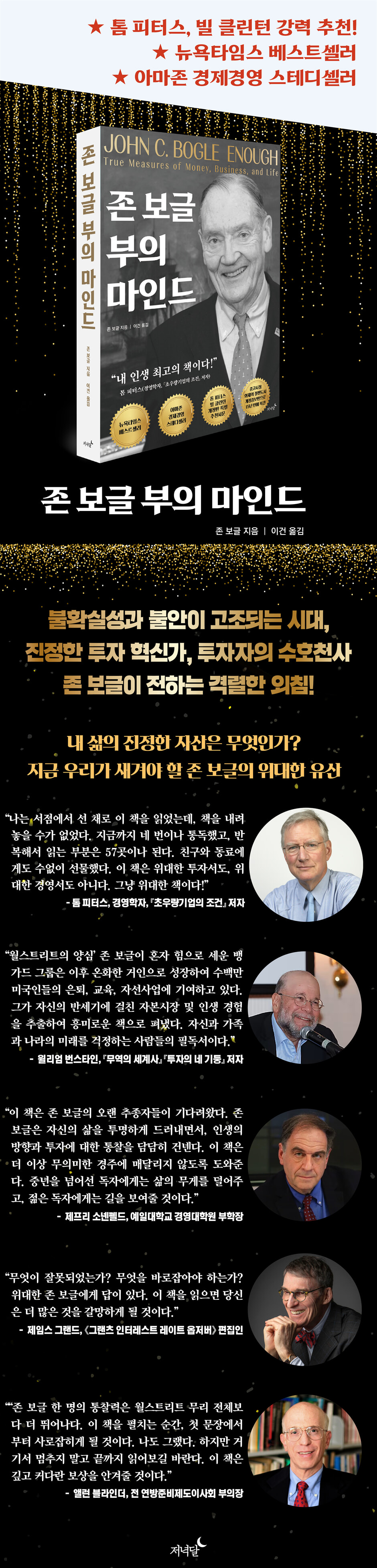

*** Tom Peters, fortement recommandé par Bill Clinton !

*** Un best-seller du New York Times

*** Amazon Économie et Gestion Vendeur stable

*** Ce livre épuisé, qui avait fait sensation dans les librairies d'occasion, est réédité après 15 ans dans une édition révisée et augmentée.

« C’est le meilleur livre que j’aie jamais lu ! » – Tom Peters (expert en management, « Les fondamentaux d’une grande entreprise »)

À une époque marquée par une incertitude et une anxiété accrues,

Un véritable innovateur en matière d'investissement et un ange gardien des investisseurs,

Un cri féroce de John Bogle !

Quels sont les véritables atouts de la vie ?

John Bogle, fondateur de Vanguard Group et concepteur du premier fonds indiciel, était surnommé « le saint de Wall Street » et « l'ange gardien des investisseurs » pour sa carrière légendaire, durant laquelle il a aidé les investisseurs à bâtir leur patrimoine de manière responsable.

Il s'est battu sans relâche pour rétablir le bon sens dans le secteur de l'investissement, avertissant que l'obsession de la réussite financière pouvait avoir des conséquences désastreuses.

Dans son livre Enough : True Measures of Money, Business, and Life, John Bogle propose des conseils sur la manière de gérer ce dilemme.

Inspiré par les centaines de conférences données par John Bogle à des groupes de professionnels et à des étudiants, cet ouvrage a captivé d'innombrables lecteurs et est devenu un classique incontournable de l'investissement pour les investisseurs axés sur la valeur. Quinze ans après sa publication, il figure toujours parmi les meilleures ventes de la catégorie « Gestion et économie » sur Amazon.

Il souligne que ce secteur regorge de désirs, de marketing et de spéculation, et qu'il manque d'un esprit d'investissement fondé sur des valeurs, la responsabilité et la confiance.

Comment se créent les valeurs qui nous enrichissent ?

John Bogle revient sur sa propre vie, s'interroge sur ce qui constitue le suffisant et propose des pistes de réflexion sur la manière d'atteindre un véritable sentiment de suffisance.

Ce livre nous encourage et nous éveille.

En cette époque d'incertitude et d'anxiété extrêmes, il offre une vision brillante des valeurs que nous devons suivre et soutient que nous devons construire nos vies en nous basant sur ces valeurs.

Voilà assurément un livre qui améliorera votre qualité de vie, tant sur le plan financier que philosophique.

*** Un best-seller du New York Times

*** Amazon Économie et Gestion Vendeur stable

*** Ce livre épuisé, qui avait fait sensation dans les librairies d'occasion, est réédité après 15 ans dans une édition révisée et augmentée.

« C’est le meilleur livre que j’aie jamais lu ! » – Tom Peters (expert en management, « Les fondamentaux d’une grande entreprise »)

À une époque marquée par une incertitude et une anxiété accrues,

Un véritable innovateur en matière d'investissement et un ange gardien des investisseurs,

Un cri féroce de John Bogle !

Quels sont les véritables atouts de la vie ?

John Bogle, fondateur de Vanguard Group et concepteur du premier fonds indiciel, était surnommé « le saint de Wall Street » et « l'ange gardien des investisseurs » pour sa carrière légendaire, durant laquelle il a aidé les investisseurs à bâtir leur patrimoine de manière responsable.

Il s'est battu sans relâche pour rétablir le bon sens dans le secteur de l'investissement, avertissant que l'obsession de la réussite financière pouvait avoir des conséquences désastreuses.

Dans son livre Enough : True Measures of Money, Business, and Life, John Bogle propose des conseils sur la manière de gérer ce dilemme.

Inspiré par les centaines de conférences données par John Bogle à des groupes de professionnels et à des étudiants, cet ouvrage a captivé d'innombrables lecteurs et est devenu un classique incontournable de l'investissement pour les investisseurs axés sur la valeur. Quinze ans après sa publication, il figure toujours parmi les meilleures ventes de la catégorie « Gestion et économie » sur Amazon.

Il souligne que ce secteur regorge de désirs, de marketing et de spéculation, et qu'il manque d'un esprit d'investissement fondé sur des valeurs, la responsabilité et la confiance.

Comment se créent les valeurs qui nous enrichissent ?

John Bogle revient sur sa propre vie, s'interroge sur ce qui constitue le suffisant et propose des pistes de réflexion sur la manière d'atteindre un véritable sentiment de suffisance.

Ce livre nous encourage et nous éveille.

En cette époque d'incertitude et d'anxiété extrêmes, il offre une vision brillante des valeurs que nous devons suivre et soutient que nous devons construire nos vies en nous basant sur ces valeurs.

Voilà assurément un livre qui améliorera votre qualité de vie, tant sur le plan financier que philosophique.

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

Éloges pour ce livre

Recommandation spéciale pour l'édition révisée - Tom Peters

Recommandation spéciale pour l'édition révisée - Bill Clinton

Préface spéciale de l'auteur à l'édition révisée - La crise causée par le manque d'éthique

Commencer le livre

PREMIÈRE PARTIE : Attitudes envers l'argent

Chapitre 1.

Coût élevé, faible valeur

Chapitre 2.

Les spéculations vont bon train, mais les investissements sont rares.

Chapitre 3.

La complexité abonde, mais la simplicité fait défaut.

PARTIE II Attitude envers les affaires

Chapitre 4.

Ce qui nous intéresse, ce sont les chiffres, pas la confiance.

Chapitre 5.

Les activités commerciales abondent, mais les qualités professionnelles font défaut.

Chapitre 6.

Il y a trop de mercantilisme, mais pas assez de responsabilité.

Chapitre 7.

Les gestionnaires sont nombreux, mais les leaders font défaut.

PARTIE III Attitude envers la vie

Chapitre 8.

On accorde trop d'importance à la richesse, pas assez à la responsabilité.

Chapitre 9.

Les valeurs du XXIe siècle abondent, mais celles du XVIIIe siècle font défaut.

Chapitre 10.

Le succès est au rendez-vous, mais le caractère fait défaut.

PARTIE IV Qu'est-ce qui est suffisant ?

Combien est-ce suffisant pour moi, pour vous, pour le pays ?

Conclusion du livre : Pourquoi je suis devenu combattant

Remerciements

Note du traducteur

Amériques

Recommandation spéciale pour l'édition révisée - Tom Peters

Recommandation spéciale pour l'édition révisée - Bill Clinton

Préface spéciale de l'auteur à l'édition révisée - La crise causée par le manque d'éthique

Commencer le livre

PREMIÈRE PARTIE : Attitudes envers l'argent

Chapitre 1.

Coût élevé, faible valeur

Chapitre 2.

Les spéculations vont bon train, mais les investissements sont rares.

Chapitre 3.

La complexité abonde, mais la simplicité fait défaut.

PARTIE II Attitude envers les affaires

Chapitre 4.

Ce qui nous intéresse, ce sont les chiffres, pas la confiance.

Chapitre 5.

Les activités commerciales abondent, mais les qualités professionnelles font défaut.

Chapitre 6.

Il y a trop de mercantilisme, mais pas assez de responsabilité.

Chapitre 7.

Les gestionnaires sont nombreux, mais les leaders font défaut.

PARTIE III Attitude envers la vie

Chapitre 8.

On accorde trop d'importance à la richesse, pas assez à la responsabilité.

Chapitre 9.

Les valeurs du XXIe siècle abondent, mais celles du XVIIIe siècle font défaut.

Chapitre 10.

Le succès est au rendez-vous, mais le caractère fait défaut.

PARTIE IV Qu'est-ce qui est suffisant ?

Combien est-ce suffisant pour moi, pour vous, pour le pays ?

Conclusion du livre : Pourquoi je suis devenu combattant

Remerciements

Note du traducteur

Amériques

Image détaillée

Dans le livre

Nous sommes tellement concentrés sur les choses matérielles que nous ne parvenons pas à voir les précieuses valeurs intangibles.

Nous sommes tellement obnubilés par le succès (je n'ai jamais aimé le succès) que nous ne parvenons pas à bien cerner le caractère.

Mais sans caractère, le succès ne vaut rien.

Sous la pression du siècle qui exige de satisfaire immédiatement les demandes et d'accumuler immédiatement l'information, nous avons oublié les valeurs des Lumières de ce siècle.

Aveuglés par la fausse notion de satisfaction personnelle, nous avons perdu le sens de notre vocation à donner un sens à notre existence et à la société.

--- p.68, extrait de « Commencer le livre »

Les fonds négociés en bourse (ETF) sont sans aucun doute le produit innovant le plus utilisé de nos jours.

J'apprécie que ce produit reprenne le concept d'un fonds indiciel et soit généralement peu coûteux.

Si vous détenez des ETF indiciels de marché général à long terme, ou si vous investissez un montant limité dans des ETF sectoriels généralistes à des fins spécifiques, il s'agit d'une stratégie d'investissement parfaitement saine.

Cependant, on ne peut sérieusement s'interroger sur le volume excessif de transactions qui ont lieu dans la plupart des ETF et sur les frais de courtage exorbitants qui en découlent.

--- pp.140-141, extrait du « Chapitre 3 : Complexité abondante mais simplicité manquante »

Ce qui m'inquiète, c'est que trop de gens supposent implicitement que l'histoire boursière se répète.

Cependant, la seule perspective valable pour envisager l'avenir du marché n'est pas l'histoire, mais les sources de rendement des actions (dividendes et croissance des bénéfices) abordées au chapitre 2.

(…)

Il est bien connu que les experts se trompent souvent.

On pourrait se demander quel genre d'expert insensé se contenterait d'examiner les rendements passés pour prédire les rendements futurs.

Mais le monde regorge de conseillers en investissement et d'analystes qui font des prédictions de ce genre.

Jetons un coup d'œil à la simulation dite de Monte Carlo, qui est populaire ces temps-ci.

Le problème de cette technique de simulation est qu'elle se base uniquement sur les rendements passés, ignorant la source de ces rendements.

(Cette technique mélange les rendements mensuels des actions puis utilise les probabilités pour créer une séquence et des combinaisons infinies.)

Bien entendu, les rendements spéculatifs (rendements découlant des fluctuations des ratios cours/bénéfice) convergent vers zéro à long terme.

Et la croissance des bénéfices des entreprises est généralement similaire au taux de croissance nominal de notre économie.

(Sans surprise !) Cependant, le rendement du dividende n'est pas la moyenne passée, mais le rendement réel au moment de la prévision des rendements futurs de l'action qui est important.

--- pp.163-164, extrait du « Chapitre 4 : Les chiffres sont la seule chose à laquelle vous pouvez faire confiance »

Les dirigeants d'entreprise qui votent au nom des actionnaires se contentent de belles paroles quant à leur responsabilité et à leur représentation des actionnaires.

Que pouvaient-ils bien dire de plus ? Cependant, les entreprises qui privilégient les intérêts des actionnaires et préservent et protègent les ressources de l’entreprise sont rares, voire exceptionnelles.

Après tout, même si les PDG sont des employés responsables devant l'entreprise par l'intermédiaire du conseil d'administration, il est difficile de trouver un PDG qui se perçoive de cette manière.

Ces PDG impériaux oublient que des millions de travailleurs dévoués créent chaque jour de la valeur pour l'entreprise, et ils croient qu'ils sont les seuls à créer de la valeur pour les actionnaires.

Le pire, c'est qu'ils s'accaparent les énormes récompenses, comme si la contribution des travailleurs était insignifiante.

--- pp.204-205, extrait du « Chapitre 5 : Les activités commerciales sont abondantes, mais la qualité professionnelle fait défaut »

Mon cinquième rêve est de donner aux investisseurs le contrôle de leurs fonds.

C’est la seule façon de satisfaire aux exigences explicites de l’Investment Company Act de 1940, la loi fédérale qui réglemente le secteur des fonds d’investissement.

Selon cette loi, les fonds communs de placement doivent être créés, exploités et gérés dans l'intérêt des investisseurs, et non dans celui des conseillers ou des souscripteurs.

Mais malgré les nobles intentions de la loi, le secteur des fonds fonctionne aujourd'hui entièrement selon ces principes.

Honnêtement, le fonds est créé, exploité et géré au profit des conseillers.

Alors, que faire ? La formation des investisseurs est extrêmement chronophage, et le temps, c'est de l'argent.

Les conglomérats qui dominent actuellement le marché n'accepteront pas facilement une baisse de leur rentabilité des capitaux propres, et ne seront pas non plus disposés à répercuter leurs bénéfices sur les clients.

Par conséquent, le seul moyen de prendre le contrôle d'un fonds commun de placement est de respecter la loi pendant exactement un an.

Autrement dit, constituer un conseil d'administration indépendant qui soit principalement responsable devant les actionnaires qui l'ont élu.

--- pp.224-225, extrait du « Chapitre 6 : Débordant de descriptions mais manquant d’esprit de gestion »

Lors de la célébration du cap des 3 milliards de dollars franchi par Vanguard en 1980, j'ai dit à mon équipe :

« Maîtrisez notre travail. »

Laissez libre cours à votre imagination dans ce que nous créons.

Soyez honnêtes au sujet des produits que nous fabriquons.

Évaluer les objectifs que nous nous sommes fixés.

Faites preuve de courage face à une crise et d'humour face à l'adversité.

« Restons humbles face à nos réussites. »

(…)

Concrètement, cela signifie que nous devons servir au mieux nos clients humains.

Cela signifie que nous devons être de sages gestionnaires des biens que nos clients nous ont confiés.

Cela signifie que lorsque nous confions nos biens à d'autres, nous devons les traiter comme nous aimerions être traités.

Cela signifie que nous devons servir nos clients avec équité, empathie et honnêteté.

--- pp.238-239, extrait du « Chapitre 7 : La gestion abonde, mais le leadership fait défaut »

Permettez-moi de vous mettre en garde.

Les dirigeants comprennent intuitivement que lorsque la tempête fait rage et que les choses se compliquent, ils doivent continuer d'avancer.

Mais beaucoup moins de gens estiment qu'ils doivent continuer d'avancer même lorsque le soleil brille et que la situation s'améliore.

Les dirigeants et les gestionnaires doivent garder à l'esprit que les bons et les mauvais moments finiront par passer.

Le meilleur moyen est de continuer d'avancer quelle que soit la situation.

--- p.250, extrait du chapitre 7, « La gestion est abondante, mais le leadership fait défaut. »

Où se trouve la richesse qui vous permettra d'évaluer votre vie ?

Je suis toujours à la recherche de la réponse ultime à cette question.

Mais nous ne devons jamais laisser une telle richesse déterminer nos vies.

Dans un pays aussi riche matériellement que les États-Unis, il est facile de tomber dans ce piège.

Il y a 2 500 ans, le philosophe grec Protagoras disait : « L’homme est la mesure de toute chose. »

Je crains que, dans la société actuelle, « la richesse ne devienne la mesure de l'humanité ».

En fait, il existe même un dicton absurde selon lequel la personne qui possède le plus de jouets à sa mort est la gagnante.

Un tel indicateur est absurde, superficiel et autodestructeur.

Bien que les ressources mondiales soient limitées, les gens s'empressent de les dépenser pour des choses futiles et éphémères.

Des milliards de personnes, dispersées à travers le monde, réclament de l'aide, du secours, la sécurité, de la compassion, de l'éducation et des opportunités.

--- pp.263-264, extrait du « Chapitre 8 : Trop se concentrer sur la richesse et pas assez sur la responsabilité »

Durant l'été 1950, alors que je travaillais à temps partiel, j'ai reçu un appel d'un journal me demandant de couvrir un incendie.

Le lieu de l'incendie se trouvait à deux arrêts de la caserne de pompiers où je me trouvais.

Je n'avais pas de voiture.

De plus, il était environ minuit.

J'étais épuisé et mon travail ne m'intéressait plus du tout.

J'ai donc attendu le retour des pompiers, j'ai écouté leur récit, puis j'ai fait un rapport au journal.

Mais le correcteur a remarqué que mon rapport n'était pas assez détaillé et m'a interrompu avec une question.

« Bogle, de quelle couleur était la maison en feu ? »

J’avais honte de mes actes et j’avais peur de perdre mon emploi, alors j’ai répondu : « J’y vais tout de suite. »

Je l'ai fait.

Ce fut une grande leçon qui m'a mis en garde contre les raccourcis faciles dans la vie.

(Je suis vraiment reconnaissant envers ce correcteur ! S'il faut faire quelque chose, autant le faire correctement.)

--- pp.268-269, extrait du « Chapitre 8 : Trop se concentrer sur la richesse et pas assez sur la responsabilité »

Dans La Richesse des nations, Smith a utilisé la métaphore d'une main invisible qui fait bouger l'économie, qui reste un élément important de la philosophie économique à ce jour.

«Chaque individu ne se préoccupe que de sa propre sécurité.»

Il s'efforce de produire un maximum de valeur pour son propre bénéfice, mais une main invisible oriente les résultats dans une direction qu'il n'avait jamais envisagée.

…promouve plus efficacement les intérêts de la société que lorsque les individus ont réellement l’intention de les promouvoir.

--- p.285, extrait du « Chapitre 9 : La valeur du siècle est abondante, mais insuffisante »

J'ai dit au chien.

« Vous participez encore à des courses de nos jours ? »

« Non », répondit le chien.

« Y a-t-il un problème ? Est-ce parce que je suis trop vieux ? »

"Non.

« Je peux encore courir autant que je le souhaite. »

« Alors, quelle en est la raison ? Tes notes sont mauvaises ? »

« J’ai gagné plus de dix mille dollars pour mon master. »

« Alors quelle en est la raison ? Parce que le traitement était mauvais ? »

"Pas du tout.

« Ils vous traitent très bien pendant la course. »

« Avez-vous mal quelque part ? »

"Non."

« Alors pourquoi ? Quelle en est la raison ? »

« J’abandonne », répondit le chien.

« Tu as démissionné ? »

« Ah bon ? »

"J'ai arrêté."

« Pourquoi avez-vous démissionné ? »

« J’ai couru après un lapin d’innombrables fois, mais il s’est avéré que le lapin que je poursuivais était un faux. »

Alors j'ai démissionné.

Est-ce vraiment vrai ? Probablement pas.

Mais la plupart des gens comprendront ce que cela fait d'être un vieux lévrier.

Nous aussi, nous avons couru d'innombrables fois autour du stade à la poursuite du faux lapin qu'on appelle succès, pour finalement découvrir que le vrai lapin nous attendait juste sous notre nez.

--- pp.297-299, extrait du « Chapitre 10 : Le succès abonde, mais le caractère fait défaut »

Ainsi, même si je reconnais que la richesse, la célébrité et le pouvoir sont les trois attributs du succès, je n'accepte toujours pas la manière traditionnelle de définir ces éléments.

J'en suis venu à croire que la richesse ne devrait pas se mesurer à l'argent, la célébrité aux éloges publics, et le pouvoir uniquement au contrôle exercé sur autrui.

En réalité, la richesse financière est une mesure du succès trop superficielle.

Si l'on considère l'argent comme la mesure du succès, alors « l'argent devient la mesure de l'humanité », quelle absurdité ! Comment, dès lors, mesurer la richesse ? Qu'en est-il d'une vie bien remplie ? Qu'en est-il d'une famille unie par l'amour ? Qui pourrait être plus riche que celui qui, en accomplissant sa vocation, contribue au bien-être de l'humanité, de ses concitoyens, de sa communauté ou de ses voisins ?

Cela ne signifie pas que l'argent n'est pas important.

Qui parmi nous ne souhaite pas avoir suffisamment d'argent pour profiter pleinement de la vie et de sa liberté ? Nous voulons être à l'abri de la pauvreté, choisir la carrière que nous souhaitons, avoir les moyens de financer les études de nos enfants et espérer une retraite confortable.

Mais quelle quantité de richesse est nécessaire pour atteindre cet objectif ? Nous devrions nous demander si l’immense richesse détenue par les plus riches de notre société n’est pas plutôt un fléau qu’une bénédiction.

--- pp.300-301, extrait du « Chapitre 10 : Le succès abonde, mais le caractère fait défaut »

Dans notre monde, il y a déjà bien assez de haine, d'armes, de vieilles politiques, d'arrogance, de tromperie, d'égoïsme, de vulgarité, de superficialité, de guerre et de la conviction que Dieu est de notre côté.

Mais il n'y a jamais eu assez d'amour, de conscience, de tolérance, d'idéalisme, de justice et de compassion, ni assez de sagesse, d'humilité, d'abnégation, d'honnêteté, de courtoisie, d'inspiration poétique, de rire et de générosité matérielle et spirituelle.

Même si vous ne retenez rien d'autre de ce livre, je veux que vous gardiez ceci à l'esprit.

Dans le grand jeu de la vie, l'argent n'est pas important.

Il est important que nous fassions de notre mieux pour participer à la guerre afin de reconstruire nous-mêmes, notre société, notre nation et le monde.

Nous sommes tellement obnubilés par le succès (je n'ai jamais aimé le succès) que nous ne parvenons pas à bien cerner le caractère.

Mais sans caractère, le succès ne vaut rien.

Sous la pression du siècle qui exige de satisfaire immédiatement les demandes et d'accumuler immédiatement l'information, nous avons oublié les valeurs des Lumières de ce siècle.

Aveuglés par la fausse notion de satisfaction personnelle, nous avons perdu le sens de notre vocation à donner un sens à notre existence et à la société.

--- p.68, extrait de « Commencer le livre »

Les fonds négociés en bourse (ETF) sont sans aucun doute le produit innovant le plus utilisé de nos jours.

J'apprécie que ce produit reprenne le concept d'un fonds indiciel et soit généralement peu coûteux.

Si vous détenez des ETF indiciels de marché général à long terme, ou si vous investissez un montant limité dans des ETF sectoriels généralistes à des fins spécifiques, il s'agit d'une stratégie d'investissement parfaitement saine.

Cependant, on ne peut sérieusement s'interroger sur le volume excessif de transactions qui ont lieu dans la plupart des ETF et sur les frais de courtage exorbitants qui en découlent.

--- pp.140-141, extrait du « Chapitre 3 : Complexité abondante mais simplicité manquante »

Ce qui m'inquiète, c'est que trop de gens supposent implicitement que l'histoire boursière se répète.

Cependant, la seule perspective valable pour envisager l'avenir du marché n'est pas l'histoire, mais les sources de rendement des actions (dividendes et croissance des bénéfices) abordées au chapitre 2.

(…)

Il est bien connu que les experts se trompent souvent.

On pourrait se demander quel genre d'expert insensé se contenterait d'examiner les rendements passés pour prédire les rendements futurs.

Mais le monde regorge de conseillers en investissement et d'analystes qui font des prédictions de ce genre.

Jetons un coup d'œil à la simulation dite de Monte Carlo, qui est populaire ces temps-ci.

Le problème de cette technique de simulation est qu'elle se base uniquement sur les rendements passés, ignorant la source de ces rendements.

(Cette technique mélange les rendements mensuels des actions puis utilise les probabilités pour créer une séquence et des combinaisons infinies.)

Bien entendu, les rendements spéculatifs (rendements découlant des fluctuations des ratios cours/bénéfice) convergent vers zéro à long terme.

Et la croissance des bénéfices des entreprises est généralement similaire au taux de croissance nominal de notre économie.

(Sans surprise !) Cependant, le rendement du dividende n'est pas la moyenne passée, mais le rendement réel au moment de la prévision des rendements futurs de l'action qui est important.

--- pp.163-164, extrait du « Chapitre 4 : Les chiffres sont la seule chose à laquelle vous pouvez faire confiance »

Les dirigeants d'entreprise qui votent au nom des actionnaires se contentent de belles paroles quant à leur responsabilité et à leur représentation des actionnaires.

Que pouvaient-ils bien dire de plus ? Cependant, les entreprises qui privilégient les intérêts des actionnaires et préservent et protègent les ressources de l’entreprise sont rares, voire exceptionnelles.

Après tout, même si les PDG sont des employés responsables devant l'entreprise par l'intermédiaire du conseil d'administration, il est difficile de trouver un PDG qui se perçoive de cette manière.

Ces PDG impériaux oublient que des millions de travailleurs dévoués créent chaque jour de la valeur pour l'entreprise, et ils croient qu'ils sont les seuls à créer de la valeur pour les actionnaires.

Le pire, c'est qu'ils s'accaparent les énormes récompenses, comme si la contribution des travailleurs était insignifiante.

--- pp.204-205, extrait du « Chapitre 5 : Les activités commerciales sont abondantes, mais la qualité professionnelle fait défaut »

Mon cinquième rêve est de donner aux investisseurs le contrôle de leurs fonds.

C’est la seule façon de satisfaire aux exigences explicites de l’Investment Company Act de 1940, la loi fédérale qui réglemente le secteur des fonds d’investissement.

Selon cette loi, les fonds communs de placement doivent être créés, exploités et gérés dans l'intérêt des investisseurs, et non dans celui des conseillers ou des souscripteurs.

Mais malgré les nobles intentions de la loi, le secteur des fonds fonctionne aujourd'hui entièrement selon ces principes.

Honnêtement, le fonds est créé, exploité et géré au profit des conseillers.

Alors, que faire ? La formation des investisseurs est extrêmement chronophage, et le temps, c'est de l'argent.

Les conglomérats qui dominent actuellement le marché n'accepteront pas facilement une baisse de leur rentabilité des capitaux propres, et ne seront pas non plus disposés à répercuter leurs bénéfices sur les clients.

Par conséquent, le seul moyen de prendre le contrôle d'un fonds commun de placement est de respecter la loi pendant exactement un an.

Autrement dit, constituer un conseil d'administration indépendant qui soit principalement responsable devant les actionnaires qui l'ont élu.

--- pp.224-225, extrait du « Chapitre 6 : Débordant de descriptions mais manquant d’esprit de gestion »

Lors de la célébration du cap des 3 milliards de dollars franchi par Vanguard en 1980, j'ai dit à mon équipe :

« Maîtrisez notre travail. »

Laissez libre cours à votre imagination dans ce que nous créons.

Soyez honnêtes au sujet des produits que nous fabriquons.

Évaluer les objectifs que nous nous sommes fixés.

Faites preuve de courage face à une crise et d'humour face à l'adversité.

« Restons humbles face à nos réussites. »

(…)

Concrètement, cela signifie que nous devons servir au mieux nos clients humains.

Cela signifie que nous devons être de sages gestionnaires des biens que nos clients nous ont confiés.

Cela signifie que lorsque nous confions nos biens à d'autres, nous devons les traiter comme nous aimerions être traités.

Cela signifie que nous devons servir nos clients avec équité, empathie et honnêteté.

--- pp.238-239, extrait du « Chapitre 7 : La gestion abonde, mais le leadership fait défaut »

Permettez-moi de vous mettre en garde.

Les dirigeants comprennent intuitivement que lorsque la tempête fait rage et que les choses se compliquent, ils doivent continuer d'avancer.

Mais beaucoup moins de gens estiment qu'ils doivent continuer d'avancer même lorsque le soleil brille et que la situation s'améliore.

Les dirigeants et les gestionnaires doivent garder à l'esprit que les bons et les mauvais moments finiront par passer.

Le meilleur moyen est de continuer d'avancer quelle que soit la situation.

--- p.250, extrait du chapitre 7, « La gestion est abondante, mais le leadership fait défaut. »

Où se trouve la richesse qui vous permettra d'évaluer votre vie ?

Je suis toujours à la recherche de la réponse ultime à cette question.

Mais nous ne devons jamais laisser une telle richesse déterminer nos vies.

Dans un pays aussi riche matériellement que les États-Unis, il est facile de tomber dans ce piège.

Il y a 2 500 ans, le philosophe grec Protagoras disait : « L’homme est la mesure de toute chose. »

Je crains que, dans la société actuelle, « la richesse ne devienne la mesure de l'humanité ».

En fait, il existe même un dicton absurde selon lequel la personne qui possède le plus de jouets à sa mort est la gagnante.

Un tel indicateur est absurde, superficiel et autodestructeur.

Bien que les ressources mondiales soient limitées, les gens s'empressent de les dépenser pour des choses futiles et éphémères.

Des milliards de personnes, dispersées à travers le monde, réclament de l'aide, du secours, la sécurité, de la compassion, de l'éducation et des opportunités.

--- pp.263-264, extrait du « Chapitre 8 : Trop se concentrer sur la richesse et pas assez sur la responsabilité »

Durant l'été 1950, alors que je travaillais à temps partiel, j'ai reçu un appel d'un journal me demandant de couvrir un incendie.

Le lieu de l'incendie se trouvait à deux arrêts de la caserne de pompiers où je me trouvais.

Je n'avais pas de voiture.

De plus, il était environ minuit.

J'étais épuisé et mon travail ne m'intéressait plus du tout.

J'ai donc attendu le retour des pompiers, j'ai écouté leur récit, puis j'ai fait un rapport au journal.

Mais le correcteur a remarqué que mon rapport n'était pas assez détaillé et m'a interrompu avec une question.

« Bogle, de quelle couleur était la maison en feu ? »

J’avais honte de mes actes et j’avais peur de perdre mon emploi, alors j’ai répondu : « J’y vais tout de suite. »

Je l'ai fait.

Ce fut une grande leçon qui m'a mis en garde contre les raccourcis faciles dans la vie.

(Je suis vraiment reconnaissant envers ce correcteur ! S'il faut faire quelque chose, autant le faire correctement.)

--- pp.268-269, extrait du « Chapitre 8 : Trop se concentrer sur la richesse et pas assez sur la responsabilité »

Dans La Richesse des nations, Smith a utilisé la métaphore d'une main invisible qui fait bouger l'économie, qui reste un élément important de la philosophie économique à ce jour.

«Chaque individu ne se préoccupe que de sa propre sécurité.»

Il s'efforce de produire un maximum de valeur pour son propre bénéfice, mais une main invisible oriente les résultats dans une direction qu'il n'avait jamais envisagée.

…promouve plus efficacement les intérêts de la société que lorsque les individus ont réellement l’intention de les promouvoir.

--- p.285, extrait du « Chapitre 9 : La valeur du siècle est abondante, mais insuffisante »

J'ai dit au chien.

« Vous participez encore à des courses de nos jours ? »

« Non », répondit le chien.

« Y a-t-il un problème ? Est-ce parce que je suis trop vieux ? »

"Non.

« Je peux encore courir autant que je le souhaite. »

« Alors, quelle en est la raison ? Tes notes sont mauvaises ? »

« J’ai gagné plus de dix mille dollars pour mon master. »

« Alors quelle en est la raison ? Parce que le traitement était mauvais ? »

"Pas du tout.

« Ils vous traitent très bien pendant la course. »

« Avez-vous mal quelque part ? »

"Non."

« Alors pourquoi ? Quelle en est la raison ? »

« J’abandonne », répondit le chien.

« Tu as démissionné ? »

« Ah bon ? »

"J'ai arrêté."

« Pourquoi avez-vous démissionné ? »

« J’ai couru après un lapin d’innombrables fois, mais il s’est avéré que le lapin que je poursuivais était un faux. »

Alors j'ai démissionné.

Est-ce vraiment vrai ? Probablement pas.

Mais la plupart des gens comprendront ce que cela fait d'être un vieux lévrier.

Nous aussi, nous avons couru d'innombrables fois autour du stade à la poursuite du faux lapin qu'on appelle succès, pour finalement découvrir que le vrai lapin nous attendait juste sous notre nez.

--- pp.297-299, extrait du « Chapitre 10 : Le succès abonde, mais le caractère fait défaut »

Ainsi, même si je reconnais que la richesse, la célébrité et le pouvoir sont les trois attributs du succès, je n'accepte toujours pas la manière traditionnelle de définir ces éléments.

J'en suis venu à croire que la richesse ne devrait pas se mesurer à l'argent, la célébrité aux éloges publics, et le pouvoir uniquement au contrôle exercé sur autrui.

En réalité, la richesse financière est une mesure du succès trop superficielle.

Si l'on considère l'argent comme la mesure du succès, alors « l'argent devient la mesure de l'humanité », quelle absurdité ! Comment, dès lors, mesurer la richesse ? Qu'en est-il d'une vie bien remplie ? Qu'en est-il d'une famille unie par l'amour ? Qui pourrait être plus riche que celui qui, en accomplissant sa vocation, contribue au bien-être de l'humanité, de ses concitoyens, de sa communauté ou de ses voisins ?

Cela ne signifie pas que l'argent n'est pas important.

Qui parmi nous ne souhaite pas avoir suffisamment d'argent pour profiter pleinement de la vie et de sa liberté ? Nous voulons être à l'abri de la pauvreté, choisir la carrière que nous souhaitons, avoir les moyens de financer les études de nos enfants et espérer une retraite confortable.

Mais quelle quantité de richesse est nécessaire pour atteindre cet objectif ? Nous devrions nous demander si l’immense richesse détenue par les plus riches de notre société n’est pas plutôt un fléau qu’une bénédiction.

--- pp.300-301, extrait du « Chapitre 10 : Le succès abonde, mais le caractère fait défaut »

Dans notre monde, il y a déjà bien assez de haine, d'armes, de vieilles politiques, d'arrogance, de tromperie, d'égoïsme, de vulgarité, de superficialité, de guerre et de la conviction que Dieu est de notre côté.

Mais il n'y a jamais eu assez d'amour, de conscience, de tolérance, d'idéalisme, de justice et de compassion, ni assez de sagesse, d'humilité, d'abnégation, d'honnêteté, de courtoisie, d'inspiration poétique, de rire et de générosité matérielle et spirituelle.

Même si vous ne retenez rien d'autre de ce livre, je veux que vous gardiez ceci à l'esprit.

Dans le grand jeu de la vie, l'argent n'est pas important.

Il est important que nous fassions de notre mieux pour participer à la guerre afin de reconstruire nous-mêmes, notre société, notre nation et le monde.

--- pp. 335-336, extrait de « PARTIE IV : Qu'est-ce qui est suffisant ? »

Avis de l'éditeur

En cette ère d'anxiété et d'incertitude accrues

Le grand héritage de John Bogle que nous devons sculpter

Au final, ce sont les stratégies d'investissement à long terme et axées sur la valeur qui l'emportent.

En 2008, Warren Buffett a conclu un pari de 10 ans avec un fonds spéculatif appelé Protege Partners.

Le pari était simple.

Buffett affirmait que le fonds indiciel S&P 500 à faible coût de Vanguard Group surperformerait la plupart des fonds spéculatifs sur une période de 10 ans, tandis que Protege Partners soutenait le contraire.

Le résultat fut une victoire écrasante pour Buffett.

Alors que le fonds indiciel Vanguard de Buffett a rapporté environ 126 % sur les 10 ans allant du 1er janvier 2008 au 31 décembre 2017, les fonds spéculatifs sélectionnés par Protege Partners n'ont rapporté en moyenne que 36 %.

Ce pari fascinant est surnommé le pari du siècle et reste dans les mémoires comme un événement significatif et symbolique de l'histoire de l'investissement.

Au-delà de la simple compétition pour déterminer qui pouvait générer les rendements les plus élevés, il s'agissait d'un test de la supériorité de différentes philosophies et stratégies d'investissement, démontrant parfaitement à quel point l'investissement à long terme et l'investissement axé sur la valeur sont des stratégies supérieures à l'investissement spéculatif à court terme.

Les fonds spéculatifs tentaient de maximiser leurs rendements grâce à des stratégies complexes et des transactions fréquentes, mais les frais élevés et une gestion de fonds inefficace ont nui à leurs performances.

À l'inverse, le fonds indiciel Vanguard Group choisi par Buffett se contente de suivre le marché global et vise une croissance à long terme à faible coût.

Cela démontre que la capitalisation des intérêts et une structure de coûts réduite permettent d'obtenir des rendements élevés sur le long terme.

Ce pari nous a appris qu'une approche simple et à long terme donne des résultats bien plus probants que les tentatives à court terme de prédire le marché ou les stratégies complexes.

Cela prouve également l'excellence de la philosophie d'investissement de John Bogle.

Le fonds indiciel S&P 500 à faibles coûts que Warren Buffett a choisi dans son pari était un produit d'investissement qui suivait les principes des fonds indiciels créés par John Bogle.

Bogle a toujours insisté sur le fait que diversifier ses investissements sur l'ensemble du marché, minimiser les coûts et adopter une perspective à long terme sont les clés du succès en matière d'investissement, et la victoire écrasante de Buffett a démontré toute la puissance de cette philosophie.

L'ange gardien des investisseurs, le saint de Wall Street

Un livre qui contient toute la philosophie d'investissement de John Bogle.

L'esprit riche de John Bogle

John Bogle est considéré comme un véritable pionnier de l'investissement à long terme, proposant des méthodes d'investissement simples et abordables pour les investisseurs individuels et incarnant la pratique de l'investissement à long terme.

Il a fondé les fonds indiciels en partant du principe que « suivre simplement les rendements moyens du marché suffit pour réussir », et sa stratégie était simple et claire.

Il conseille aux investisseurs d'éviter la tentation des transactions fréquentes ou de la spéculation sur le marché, soulignant que le moyen le plus simple de maximiser la puissance des intérêts composés est de prendre son temps pour investir.

Sa philosophie et ses valeurs en matière d'investissement sont contenues dans son livre, « John Bogle’s Wealth Mind » (titre original : Enough: True Measures of Money, Business, and Life), qui nous donne un aperçu de l'attitude que nous devrions adopter pour vivre une vie véritablement abondante et améliorer notre qualité de vie.

Dans cet ouvrage, Bogle explore la valeur de la vie au-delà du simple fait de gagner de l'argent, et critique le phénomène selon lequel l'argent et le succès bénéficient d'une priorité excessive dans la société capitaliste.

Dans une société qui devient de plus en plus inhumaine et où la valeur des possessions matérielles est priorisée comme valeur suprême, une question se pose : « De combien de plus avez-vous besoin pour vous sentir comblé ? »

Il offre également une analyse approfondie de la manière de trouver une véritable satisfaction dans la vie, ainsi que dans les domaines de l'investissement et de la gestion.

Bogle insiste sur l'importance de se concentrer sur les valeurs essentielles de la vie, de valoriser la communauté, la confiance et les principes sains, plutôt que l'avidité excessive et la compétition.

Le message de ce livre résonne encore plus profondément dans la société coréenne d'aujourd'hui.

La compétition pour la réussite, la forte pression et l'anxiété dues à la comparaison sociale, les conflits sociaux, les inégalités économiques…

John Bogle nous parle calmement alors que nous courons sans savoir où nous mène notre obsession pour l'argent et le succès.

Nous devons trouver dans la vie des valeurs plus importantes que l'argent, l'immobilier et la célébrité.

Ce livre nous invite à faire une pause dans le tourbillon incessant de la Corée du Sud et à réfléchir aux valeurs essentielles de la vie.

Les écrits de Bogle, tels un cri étouffé lancé dans un monde bruyant, nous amènent à réfléchir à ce dont nous avons le plus besoin en ce moment.

Nous possédons un véritable atout dans la vie.

Ce qu'il convient de prendre en considération

Bogle, figure emblématique d'humilité et de moralité, était un homme qui privilégiait le sens de la mission à la richesse ou à la gloire.

Il a conçu Vanguard Group comme une organisation à but non lucratif, créant un système unique où les clients deviennent actionnaires, ce qui lui a permis de réduire les coûts d'investissement et de reverser les bénéfices aux clients.

Sa vision est considérée comme un exemple modèle de la manière dont une entreprise peut assumer sa responsabilité sociale.

Si tant de gens connaissent aujourd'hui son nom et suivent ses enseignements, c'est grâce à l'honnêteté, la transparence et le dévouement dont il a fait preuve tout au long de sa vie.

« L'Esprit de la richesse » de John Bogle est toujours considéré comme un classique par les investisseurs axés sur la valeur et figure parmi les meilleures ventes.

Car elle recèle des leçons profondes qui s'appliquent à tous les aspects de la vie, non seulement à notre rapport à l'argent, mais aussi à notre rapport au travail et à la vie en général.

Ce livre contient le message que John Bogle souhaite avant tout transmettre aux gens en cette époque marquée par une anxiété et une incertitude accrues, une société turbulente, une politique instable et une économie morose.

John Bogle a la réponse.

« Il y a déjà assez de haine, d’armes, de vieilles politiques, d’arrogance, de tromperie, d’égoïsme, de vulgarité, de superficialité, de guerre et de la conviction que Dieu est de notre côté dans le monde. »

Mais il n'y a jamais eu assez d'amour, de conscience, de tolérance, d'idéalisme, de justice et de compassion, ni assez de sagesse, d'humilité, d'abnégation, d'honnêteté, de courtoisie, d'inspiration poétique, de rire et de générosité matérielle et spirituelle.

Même si vous ne retenez rien d'autre de ce livre, je veux que vous gardiez ceci à l'esprit.

Dans le grand jeu de la vie, l'argent n'est pas important.

« Il est important que nous fassions de notre mieux pour participer à la guerre qui permettra de nous reconstruire nous-mêmes, notre société, notre nation et le monde. »

Le grand héritage de John Bogle que nous devons sculpter

Au final, ce sont les stratégies d'investissement à long terme et axées sur la valeur qui l'emportent.

En 2008, Warren Buffett a conclu un pari de 10 ans avec un fonds spéculatif appelé Protege Partners.

Le pari était simple.

Buffett affirmait que le fonds indiciel S&P 500 à faible coût de Vanguard Group surperformerait la plupart des fonds spéculatifs sur une période de 10 ans, tandis que Protege Partners soutenait le contraire.

Le résultat fut une victoire écrasante pour Buffett.

Alors que le fonds indiciel Vanguard de Buffett a rapporté environ 126 % sur les 10 ans allant du 1er janvier 2008 au 31 décembre 2017, les fonds spéculatifs sélectionnés par Protege Partners n'ont rapporté en moyenne que 36 %.

Ce pari fascinant est surnommé le pari du siècle et reste dans les mémoires comme un événement significatif et symbolique de l'histoire de l'investissement.

Au-delà de la simple compétition pour déterminer qui pouvait générer les rendements les plus élevés, il s'agissait d'un test de la supériorité de différentes philosophies et stratégies d'investissement, démontrant parfaitement à quel point l'investissement à long terme et l'investissement axé sur la valeur sont des stratégies supérieures à l'investissement spéculatif à court terme.

Les fonds spéculatifs tentaient de maximiser leurs rendements grâce à des stratégies complexes et des transactions fréquentes, mais les frais élevés et une gestion de fonds inefficace ont nui à leurs performances.

À l'inverse, le fonds indiciel Vanguard Group choisi par Buffett se contente de suivre le marché global et vise une croissance à long terme à faible coût.

Cela démontre que la capitalisation des intérêts et une structure de coûts réduite permettent d'obtenir des rendements élevés sur le long terme.

Ce pari nous a appris qu'une approche simple et à long terme donne des résultats bien plus probants que les tentatives à court terme de prédire le marché ou les stratégies complexes.

Cela prouve également l'excellence de la philosophie d'investissement de John Bogle.

Le fonds indiciel S&P 500 à faibles coûts que Warren Buffett a choisi dans son pari était un produit d'investissement qui suivait les principes des fonds indiciels créés par John Bogle.

Bogle a toujours insisté sur le fait que diversifier ses investissements sur l'ensemble du marché, minimiser les coûts et adopter une perspective à long terme sont les clés du succès en matière d'investissement, et la victoire écrasante de Buffett a démontré toute la puissance de cette philosophie.

L'ange gardien des investisseurs, le saint de Wall Street

Un livre qui contient toute la philosophie d'investissement de John Bogle.

L'esprit riche de John Bogle

John Bogle est considéré comme un véritable pionnier de l'investissement à long terme, proposant des méthodes d'investissement simples et abordables pour les investisseurs individuels et incarnant la pratique de l'investissement à long terme.

Il a fondé les fonds indiciels en partant du principe que « suivre simplement les rendements moyens du marché suffit pour réussir », et sa stratégie était simple et claire.

Il conseille aux investisseurs d'éviter la tentation des transactions fréquentes ou de la spéculation sur le marché, soulignant que le moyen le plus simple de maximiser la puissance des intérêts composés est de prendre son temps pour investir.

Sa philosophie et ses valeurs en matière d'investissement sont contenues dans son livre, « John Bogle’s Wealth Mind » (titre original : Enough: True Measures of Money, Business, and Life), qui nous donne un aperçu de l'attitude que nous devrions adopter pour vivre une vie véritablement abondante et améliorer notre qualité de vie.

Dans cet ouvrage, Bogle explore la valeur de la vie au-delà du simple fait de gagner de l'argent, et critique le phénomène selon lequel l'argent et le succès bénéficient d'une priorité excessive dans la société capitaliste.

Dans une société qui devient de plus en plus inhumaine et où la valeur des possessions matérielles est priorisée comme valeur suprême, une question se pose : « De combien de plus avez-vous besoin pour vous sentir comblé ? »

Il offre également une analyse approfondie de la manière de trouver une véritable satisfaction dans la vie, ainsi que dans les domaines de l'investissement et de la gestion.

Bogle insiste sur l'importance de se concentrer sur les valeurs essentielles de la vie, de valoriser la communauté, la confiance et les principes sains, plutôt que l'avidité excessive et la compétition.

Le message de ce livre résonne encore plus profondément dans la société coréenne d'aujourd'hui.

La compétition pour la réussite, la forte pression et l'anxiété dues à la comparaison sociale, les conflits sociaux, les inégalités économiques…

John Bogle nous parle calmement alors que nous courons sans savoir où nous mène notre obsession pour l'argent et le succès.

Nous devons trouver dans la vie des valeurs plus importantes que l'argent, l'immobilier et la célébrité.

Ce livre nous invite à faire une pause dans le tourbillon incessant de la Corée du Sud et à réfléchir aux valeurs essentielles de la vie.

Les écrits de Bogle, tels un cri étouffé lancé dans un monde bruyant, nous amènent à réfléchir à ce dont nous avons le plus besoin en ce moment.

Nous possédons un véritable atout dans la vie.

Ce qu'il convient de prendre en considération

Bogle, figure emblématique d'humilité et de moralité, était un homme qui privilégiait le sens de la mission à la richesse ou à la gloire.

Il a conçu Vanguard Group comme une organisation à but non lucratif, créant un système unique où les clients deviennent actionnaires, ce qui lui a permis de réduire les coûts d'investissement et de reverser les bénéfices aux clients.

Sa vision est considérée comme un exemple modèle de la manière dont une entreprise peut assumer sa responsabilité sociale.

Si tant de gens connaissent aujourd'hui son nom et suivent ses enseignements, c'est grâce à l'honnêteté, la transparence et le dévouement dont il a fait preuve tout au long de sa vie.

« L'Esprit de la richesse » de John Bogle est toujours considéré comme un classique par les investisseurs axés sur la valeur et figure parmi les meilleures ventes.

Car elle recèle des leçons profondes qui s'appliquent à tous les aspects de la vie, non seulement à notre rapport à l'argent, mais aussi à notre rapport au travail et à la vie en général.

Ce livre contient le message que John Bogle souhaite avant tout transmettre aux gens en cette époque marquée par une anxiété et une incertitude accrues, une société turbulente, une politique instable et une économie morose.

John Bogle a la réponse.

« Il y a déjà assez de haine, d’armes, de vieilles politiques, d’arrogance, de tromperie, d’égoïsme, de vulgarité, de superficialité, de guerre et de la conviction que Dieu est de notre côté dans le monde. »

Mais il n'y a jamais eu assez d'amour, de conscience, de tolérance, d'idéalisme, de justice et de compassion, ni assez de sagesse, d'humilité, d'abnégation, d'honnêteté, de courtoisie, d'inspiration poétique, de rire et de générosité matérielle et spirituelle.

Même si vous ne retenez rien d'autre de ce livre, je veux que vous gardiez ceci à l'esprit.

Dans le grand jeu de la vie, l'argent n'est pas important.

« Il est important que nous fassions de notre mieux pour participer à la guerre qui permettra de nous reconstruire nous-mêmes, notre société, notre nation et le monde. »

SPÉCIFICATIONS DES PRODUITS

- Date d'émission : 30 janvier 2025

Nombre de pages, poids, dimensions : 360 pages | 506 g | 148 × 210 × 23 mm

- ISBN13 : 9791189217426

- ISBN10 : 1189217422

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![GQ KOREA Mark (Mensuel) : décembre [2025]](http://librairie.coreenne.fr/cdn/shop/files/8ef265dbbfbf186523ed75ba7319009d.jpg?v=1765340328&width=3840)