Ce livre est un récit motivant sur l'argent.

|

Description

Introduction au livre

«Rétablissons nos concepts économiques souples»,

« Une histoire qui vous fera profondément réfléchir ! »

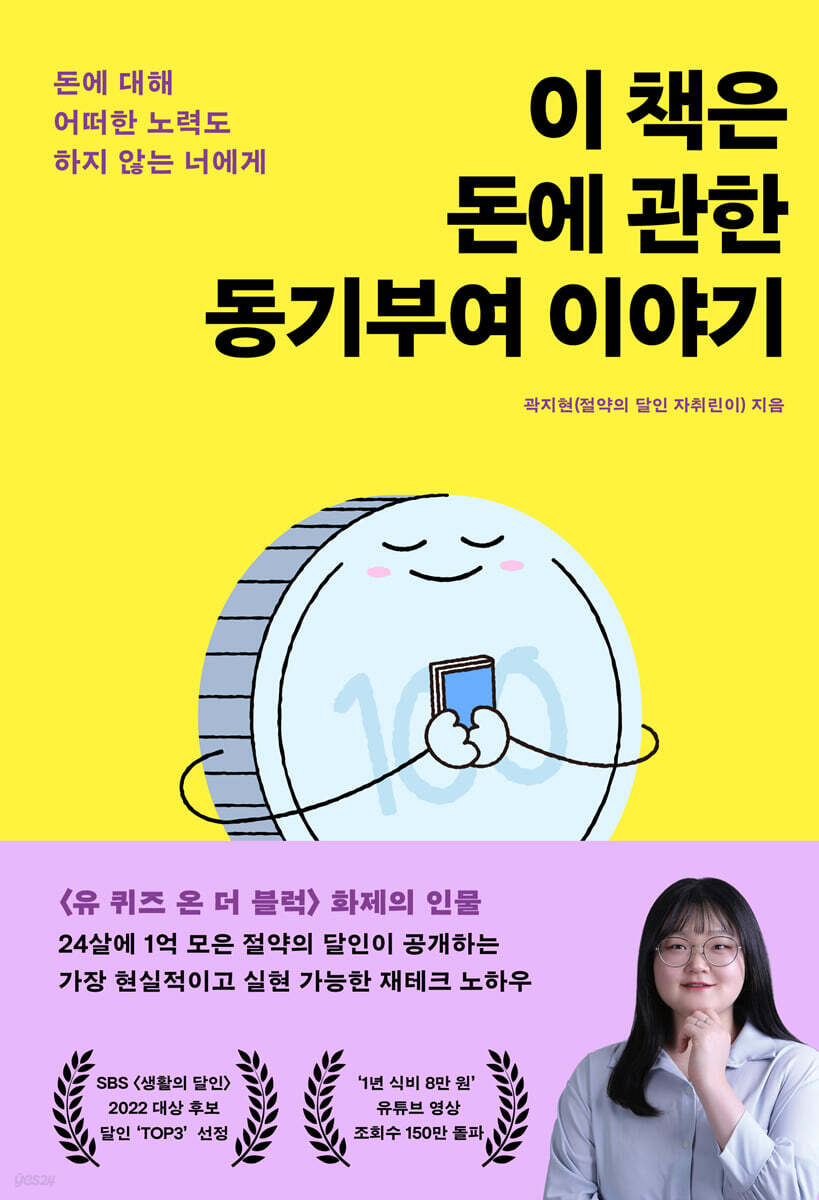

Avec seulement des économies réalisées grâce au salaire minimum, j'ai gagné 100 millions de wons à l'âge de 24 ans, et 100 millions de wons supplémentaires en seulement 2 ans !

Ce que dit le « maître de l'épargne âgé de 99 ans ».

Comment gérer son argent en dépensant moins et en épargnant davantage

*** Nominé pour le grand prix de l'émission « Master of Living » de SBS en 2022 et sujet brûlant

*** Des économies aux technologies d'application, en passant par l'absence de dépenses, les groupes d'expérience, les emplois multiples et bien plus encore, une mine de savoir-faire en matière de technologies frugales est dévoilée.

*** Fortement recommandé par le réalisateur Kim Dong-hyun de « Master of Life » et le coach financier Kim Gyeong-pil

Le « Maître de l'épargne » est arrivé ! Il a touché le salaire minimum de 1,41 million de wons comme premier salaire, et à 24 ans, seulement quatre ans et deux mois plus tard, il avait économisé 100 millions de wons, ce qui fait de lui un véritable expert. Il est apparu dans l'émission « Master of Living » de SBS et a attiré beaucoup d'attention.

Moins d'un mois après son passage à la télévision, elle est devenue la plus jeune personne à remporter un abonnement d'appartement, et plus tôt cette année, à l'âge de 26 ans, seulement deux ans plus tard, elle a de nouveau gagné 100 millions de wons et a fait l'objet de reportages dans divers médias.

C'est un protagoniste qui ne suscite que des exclamations, comme ce commentaire : « Je lui ai fait une ovation debout pendant 30 secondes sans la moindre hésitation. »

L'auteure Ji-Hyeon Kwak, qui fait l'objet de nombreuses discussions, s'est lancée le défi de publier un livre intitulé « Ce livre est une histoire de motivation sur l'argent ».

Ce livre n'a pas été écrit simplement pour raconter comment économiser 100 millions de wons.

L'objectif est de montrer à l'auteur, qui n'avait aucun secret, le processus d'économie de 100 millions de wons pour prendre sa vie en main, et de montrer que n'importe qui peut le faire simplement en « économisant » et en « économisant » encore et encore.

Avant tout, ce livre offre inspiration et motivation à ceux qui veulent devenir riches sans fournir le moindre effort, et les encourage à vivre une vie d'indépendance, libres de toute emprise financière et non limitées par l'argent.

L'auteur, qui vivait seul avec le salaire minimum mais a économisé 90 % de son salaire et minimisé ses dépenses grâce à des applications, des groupes d'échange d'expériences sur des blogs, des défis sans dépenses et des emplois multiples, a prouvé que « les petits gestes peuvent faire beaucoup » et que même les petites choses s'accumulent pour former une montagne.

Et même sa mère, qui avait l'habitude de le harceler en lui disant : « Ne vis pas si frugalement », reconnaît désormais le mode de vie frugal de l'auteur et s'y met aussi.

L’histoire de l’auteur, qui, dans sa vingtaine, a accumulé une expérience considérable en « surmontant » plutôt qu’en « consommant » des expériences telles que les biens de luxe et les voyages, nous offrira l’occasion de corriger notre sens économique laxiste et de réfléchir à nos habitudes de consommation.

« Une histoire qui vous fera profondément réfléchir ! »

Avec seulement des économies réalisées grâce au salaire minimum, j'ai gagné 100 millions de wons à l'âge de 24 ans, et 100 millions de wons supplémentaires en seulement 2 ans !

Ce que dit le « maître de l'épargne âgé de 99 ans ».

Comment gérer son argent en dépensant moins et en épargnant davantage

*** Nominé pour le grand prix de l'émission « Master of Living » de SBS en 2022 et sujet brûlant

*** Des économies aux technologies d'application, en passant par l'absence de dépenses, les groupes d'expérience, les emplois multiples et bien plus encore, une mine de savoir-faire en matière de technologies frugales est dévoilée.

*** Fortement recommandé par le réalisateur Kim Dong-hyun de « Master of Life » et le coach financier Kim Gyeong-pil

Le « Maître de l'épargne » est arrivé ! Il a touché le salaire minimum de 1,41 million de wons comme premier salaire, et à 24 ans, seulement quatre ans et deux mois plus tard, il avait économisé 100 millions de wons, ce qui fait de lui un véritable expert. Il est apparu dans l'émission « Master of Living » de SBS et a attiré beaucoup d'attention.

Moins d'un mois après son passage à la télévision, elle est devenue la plus jeune personne à remporter un abonnement d'appartement, et plus tôt cette année, à l'âge de 26 ans, seulement deux ans plus tard, elle a de nouveau gagné 100 millions de wons et a fait l'objet de reportages dans divers médias.

C'est un protagoniste qui ne suscite que des exclamations, comme ce commentaire : « Je lui ai fait une ovation debout pendant 30 secondes sans la moindre hésitation. »

L'auteure Ji-Hyeon Kwak, qui fait l'objet de nombreuses discussions, s'est lancée le défi de publier un livre intitulé « Ce livre est une histoire de motivation sur l'argent ».

Ce livre n'a pas été écrit simplement pour raconter comment économiser 100 millions de wons.

L'objectif est de montrer à l'auteur, qui n'avait aucun secret, le processus d'économie de 100 millions de wons pour prendre sa vie en main, et de montrer que n'importe qui peut le faire simplement en « économisant » et en « économisant » encore et encore.

Avant tout, ce livre offre inspiration et motivation à ceux qui veulent devenir riches sans fournir le moindre effort, et les encourage à vivre une vie d'indépendance, libres de toute emprise financière et non limitées par l'argent.

L'auteur, qui vivait seul avec le salaire minimum mais a économisé 90 % de son salaire et minimisé ses dépenses grâce à des applications, des groupes d'échange d'expériences sur des blogs, des défis sans dépenses et des emplois multiples, a prouvé que « les petits gestes peuvent faire beaucoup » et que même les petites choses s'accumulent pour former une montagne.

Et même sa mère, qui avait l'habitude de le harceler en lui disant : « Ne vis pas si frugalement », reconnaît désormais le mode de vie frugal de l'auteur et s'y met aussi.

L’histoire de l’auteur, qui, dans sa vingtaine, a accumulé une expérience considérable en « surmontant » plutôt qu’en « consommant » des expériences telles que les biens de luxe et les voyages, nous offrira l’occasion de corriger notre sens économique laxiste et de réfléchir à nos habitudes de consommation.

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

Recommandation

prologue.

Pourquoi j'épargne

Test Pro Chantaker

Chapitre 1.

J'ai décidé de devenir riche

Je suis né avec une cuillère en argent dans la bouche, pas avec une cuillère en terre.

Personne ne prend la responsabilité de ma vie

1,41 million de wons, mon premier salaire me paraissait énorme.

Ma première canalisation

L'épargne est le meilleur remède contre le stress.

Économisez 20 millions de wons par an

Vivant seul à 22 ans, toujours un roi économe

Jusqu'à ce que j'aie économisé 100 millions de wons à l'âge de 24 ans

Chapitre 2.

Mes dépenses commencent par l'épargne.

Si vos revenus sont faibles, vous n'avez d'autre choix que de réduire vos dépenses.

Cessez de payer vos mensualités de carte de crédit

Conseils pratiques pour réduire les coûts alimentaires

Tu n'as vraiment rien à te mettre ?

Plus de jolies ordures

Trouvons un remplaçant

Mon romantisme à propos de la vie en solitaire

Même une personne au caractère difficile peut sortir avec quelqu'un.

Chapitre 3.

Des astuces techniques simples que tout le monde peut utiliser

App Tech : Transformez vos points accumulés en argent.

Investissement dans les reçus : même vos propres reçus peuvent se transformer en argent.

Cartes-cadeaux utilisées : pour vos sorties au restaurant.

Marché de l'occasion : Il y a plus de produits que vous ne le pensez.

Recyclage : Protégez l'environnement et profitez-en

Téléphone Altel : Vous pouvez aussi faire des économies sur votre facture de téléphone portable.

Factures de services publics : Si vous pouvez les réduire ne serait-ce que de 100 wons, c’est toujours ça de pris.

Transports : un coût qui n'est plus fixe

Experience Group : Ce n'est pas réservé aux influenceurs

Eau du robinet, pas seulement eau en bouteille : nous avons également testé la qualité de l’eau.

Faites un don : Donnez et obtenez une déduction fiscale

Chapitre 4.

Mon petit mais précieux pipeline

YouTube qui gagne de l'argent

Les défis d'investissement d'un investisseur professionnel en épargne

Devenir le plus jeune gagnant d'un abonnement à un appartement à 24 ans

Collaboration par le biais du personal branding

Écrire des livres et donner des conférences

Chapitre 5.

Choses à faire pour devenir riche

Se fixer des objectifs

Créer un bouton de motivation

Tenir un livre de comptes ménager

Élaborer un budget

Relevez le défi de la journée sans dépenses

Épargnez d'abord, dépensez plus tard et répartissez vos économies.

Aller en forêt

Ouvrir un compte d'abonnement

Mon esprit est également minimaliste.

Fréquentez des personnes qui ont les mêmes objectifs.

Épilogue.

L'épargne est contagieuse

supplément.

Mon plan pour devenir riche en 10 ans

prologue.

Pourquoi j'épargne

Test Pro Chantaker

Chapitre 1.

J'ai décidé de devenir riche

Je suis né avec une cuillère en argent dans la bouche, pas avec une cuillère en terre.

Personne ne prend la responsabilité de ma vie

1,41 million de wons, mon premier salaire me paraissait énorme.

Ma première canalisation

L'épargne est le meilleur remède contre le stress.

Économisez 20 millions de wons par an

Vivant seul à 22 ans, toujours un roi économe

Jusqu'à ce que j'aie économisé 100 millions de wons à l'âge de 24 ans

Chapitre 2.

Mes dépenses commencent par l'épargne.

Si vos revenus sont faibles, vous n'avez d'autre choix que de réduire vos dépenses.

Cessez de payer vos mensualités de carte de crédit

Conseils pratiques pour réduire les coûts alimentaires

Tu n'as vraiment rien à te mettre ?

Plus de jolies ordures

Trouvons un remplaçant

Mon romantisme à propos de la vie en solitaire

Même une personne au caractère difficile peut sortir avec quelqu'un.

Chapitre 3.

Des astuces techniques simples que tout le monde peut utiliser

App Tech : Transformez vos points accumulés en argent.

Investissement dans les reçus : même vos propres reçus peuvent se transformer en argent.

Cartes-cadeaux utilisées : pour vos sorties au restaurant.

Marché de l'occasion : Il y a plus de produits que vous ne le pensez.

Recyclage : Protégez l'environnement et profitez-en

Téléphone Altel : Vous pouvez aussi faire des économies sur votre facture de téléphone portable.

Factures de services publics : Si vous pouvez les réduire ne serait-ce que de 100 wons, c’est toujours ça de pris.

Transports : un coût qui n'est plus fixe

Experience Group : Ce n'est pas réservé aux influenceurs

Eau du robinet, pas seulement eau en bouteille : nous avons également testé la qualité de l’eau.

Faites un don : Donnez et obtenez une déduction fiscale

Chapitre 4.

Mon petit mais précieux pipeline

YouTube qui gagne de l'argent

Les défis d'investissement d'un investisseur professionnel en épargne

Devenir le plus jeune gagnant d'un abonnement à un appartement à 24 ans

Collaboration par le biais du personal branding

Écrire des livres et donner des conférences

Chapitre 5.

Choses à faire pour devenir riche

Se fixer des objectifs

Créer un bouton de motivation

Tenir un livre de comptes ménager

Élaborer un budget

Relevez le défi de la journée sans dépenses

Épargnez d'abord, dépensez plus tard et répartissez vos économies.

Aller en forêt

Ouvrir un compte d'abonnement

Mon esprit est également minimaliste.

Fréquentez des personnes qui ont les mêmes objectifs.

Épilogue.

L'épargne est contagieuse

supplément.

Mon plan pour devenir riche en 10 ans

Image détaillée

Dans le livre

Il y avait une autre raison pour laquelle je me suis dit : « Mon allocation est de 100 000 wons par mois. »

En réalité, il n'y a pas de limite à la consommation.

Pour les employés de bureau, le revenu est fixe, mais peu d'entre eux se fixent des limites de dépenses.

Je pense simplement que je devrais dépenser cet argent dans les limites de mes revenus.

Mais si vous vivez comme ça, vous finirez par enlever la pierre du bas pour soutenir celle du haut, et vous finirez inévitablement par verser de l'eau dans un gouffre sans fond.

Au final, vous finissez par être traîné par l'argent.

Je ne voulais plus vivre une vie où je serais constamment à la merci des problèmes financiers.

Pour ce faire, nous avons dû limiter strictement notre consommation.

Bien sûr, l'idéal serait d'augmenter les revenus plutôt que de réduire la consommation.

Mais c'était la seule façon pour moi d'y parvenir à 19 ans, sans capacités particulières par rapport aux autres.

D'autres auraient pu trouver ça ennuyeux, mais plus j'économisais, plus j'étais ravie.

Il y a même eu des mois où j'allais faire les courses avec ma mère avec seulement 100 000 wons d'argent de poche mensuel, mais il y a aussi eu des mois où il me restait environ 20 000 wons.

--- p.36

Moi aussi, j'ai connu de nombreuses journées d'épuisement physique et mental, à cause de mon travail et de mes petits boulots pour gagner de l'argent.

Il y a eu des moments où je me suis sentie stressée.

Dans ces moments-là, au lieu de sortir pour trouver un bon restaurant ou faire du shopping, je choisissais d'économiser pour me venger du monde entier.

Plus c'était difficile, plus je m'accrochais à mes économies.

Plus vous économisez par vengeance, plus vous accumulez d'argent.

Alors même que je me réconfortais en rentrant du shopping et en sortant les articles que j'avais achetés, je prenais aussi ma revanche sur le monde en regardant l'argent accumulé sur mon compte bancaire.

Consulter les chiffres de mon relevé bancaire a soulagé mon stress et m'a donné envie d'augmenter ces chiffres.

Avec le recul, ce n'étaient pas les dépenses par vengeance, mais les achats d'économies et les économies réalisées pour se venger qui étaient les meilleurs moyens pour moi de soulager le stress.

--- p.48

Les économies que je recherche ne consistent pas nécessairement à ne pas manger, à ne pas dépenser et à ne pas acheter.

Si j'ai réussi à économiser de l'argent régulièrement depuis l'hiver de ma dernière année de lycée, alors que j'avais 19 ans, ce n'est pas seulement parce que je voulais échapper à la dure réalité, mais aussi parce que j'ai découvert des moyens de vivre heureux sans dépenser d'argent ou en dépensant moins.

Si vous êtes un peu plus assidu que les autres et que vous faites vos recherches, vous pouvez obtenir gratuitement de la nourriture, des produits de première nécessité, des cosmétiques, etc.

Cela signifie que je peux profiter de ce dont j'ai profité jusqu'à présent sans dépenser mon propre argent.

En y prêtant attention, il existe de nombreuses façons d'économiser même de petites sommes comme 1 000 wons.

--- p.126

Il faut beaucoup de maîtrise de soi pour obtenir ce que l'on veut.

Le processus de modération peut être semé d'embûches, entre tentations et manque d'encouragement ou de soutien de la part de votre entourage.

À chaque fois que cela arrive, c'est à toi de te relever.

Fixons-nous nos propres règles pour nous motiver et nous récompenser.

La récompense n'a pas besoin d'être importante.

Bien qu'une récompense plus importante puisse sembler engendrer une plus grande motivation, la durée de cette motivation après réception de la récompense est sensiblement la même.

Même s'il s'agit d'une petite récompense, elle suffit à vous motiver à vouloir être récompensé à nouveau grâce au souvenir de cette récompense.

Pour atteindre l'objectif, la récompense suffit comme levier pour accroître la dynamique.

--- p.266

Ce qui a changé grâce à la collecte de 100 millions de wons, ce n'est pas seulement l'augmentation du solde bancaire.

Tout a changé autour de moi.

J'ai abandonné mes vieilles habitudes qui consistaient à combler mon cœur vide avec des choses sans valeur et j'ai commencé à m'entourer de personnes reconnaissantes qui partageaient les mêmes objectifs.

Mon rapport aux gens, mon rapport au temps et mon rapport à la préparation de l'avenir ont tous changé.

Mes relations, ma gestion du temps et même mon esprit sont devenus simples et minimalistes.

Pour certaines personnes, une somme de 100 millions de wons peut ne pas représenter une grosse somme d'argent.

Cependant, le fait d'avoir économisé 100 millions de wons entièrement par moi-même m'a donné une grande estime de moi-même et la confiance nécessaire pour ne pas me laisser influencer par les opinions ou les préjugés des autres.

En réalité, il n'y a pas de limite à la consommation.

Pour les employés de bureau, le revenu est fixe, mais peu d'entre eux se fixent des limites de dépenses.

Je pense simplement que je devrais dépenser cet argent dans les limites de mes revenus.

Mais si vous vivez comme ça, vous finirez par enlever la pierre du bas pour soutenir celle du haut, et vous finirez inévitablement par verser de l'eau dans un gouffre sans fond.

Au final, vous finissez par être traîné par l'argent.

Je ne voulais plus vivre une vie où je serais constamment à la merci des problèmes financiers.

Pour ce faire, nous avons dû limiter strictement notre consommation.

Bien sûr, l'idéal serait d'augmenter les revenus plutôt que de réduire la consommation.

Mais c'était la seule façon pour moi d'y parvenir à 19 ans, sans capacités particulières par rapport aux autres.

D'autres auraient pu trouver ça ennuyeux, mais plus j'économisais, plus j'étais ravie.

Il y a même eu des mois où j'allais faire les courses avec ma mère avec seulement 100 000 wons d'argent de poche mensuel, mais il y a aussi eu des mois où il me restait environ 20 000 wons.

--- p.36

Moi aussi, j'ai connu de nombreuses journées d'épuisement physique et mental, à cause de mon travail et de mes petits boulots pour gagner de l'argent.

Il y a eu des moments où je me suis sentie stressée.

Dans ces moments-là, au lieu de sortir pour trouver un bon restaurant ou faire du shopping, je choisissais d'économiser pour me venger du monde entier.

Plus c'était difficile, plus je m'accrochais à mes économies.

Plus vous économisez par vengeance, plus vous accumulez d'argent.

Alors même que je me réconfortais en rentrant du shopping et en sortant les articles que j'avais achetés, je prenais aussi ma revanche sur le monde en regardant l'argent accumulé sur mon compte bancaire.

Consulter les chiffres de mon relevé bancaire a soulagé mon stress et m'a donné envie d'augmenter ces chiffres.

Avec le recul, ce n'étaient pas les dépenses par vengeance, mais les achats d'économies et les économies réalisées pour se venger qui étaient les meilleurs moyens pour moi de soulager le stress.

--- p.48

Les économies que je recherche ne consistent pas nécessairement à ne pas manger, à ne pas dépenser et à ne pas acheter.

Si j'ai réussi à économiser de l'argent régulièrement depuis l'hiver de ma dernière année de lycée, alors que j'avais 19 ans, ce n'est pas seulement parce que je voulais échapper à la dure réalité, mais aussi parce que j'ai découvert des moyens de vivre heureux sans dépenser d'argent ou en dépensant moins.

Si vous êtes un peu plus assidu que les autres et que vous faites vos recherches, vous pouvez obtenir gratuitement de la nourriture, des produits de première nécessité, des cosmétiques, etc.

Cela signifie que je peux profiter de ce dont j'ai profité jusqu'à présent sans dépenser mon propre argent.

En y prêtant attention, il existe de nombreuses façons d'économiser même de petites sommes comme 1 000 wons.

--- p.126

Il faut beaucoup de maîtrise de soi pour obtenir ce que l'on veut.

Le processus de modération peut être semé d'embûches, entre tentations et manque d'encouragement ou de soutien de la part de votre entourage.

À chaque fois que cela arrive, c'est à toi de te relever.

Fixons-nous nos propres règles pour nous motiver et nous récompenser.

La récompense n'a pas besoin d'être importante.

Bien qu'une récompense plus importante puisse sembler engendrer une plus grande motivation, la durée de cette motivation après réception de la récompense est sensiblement la même.

Même s'il s'agit d'une petite récompense, elle suffit à vous motiver à vouloir être récompensé à nouveau grâce au souvenir de cette récompense.

Pour atteindre l'objectif, la récompense suffit comme levier pour accroître la dynamique.

--- p.266

Ce qui a changé grâce à la collecte de 100 millions de wons, ce n'est pas seulement l'augmentation du solde bancaire.

Tout a changé autour de moi.

J'ai abandonné mes vieilles habitudes qui consistaient à combler mon cœur vide avec des choses sans valeur et j'ai commencé à m'entourer de personnes reconnaissantes qui partageaient les mêmes objectifs.

Mon rapport aux gens, mon rapport au temps et mon rapport à la préparation de l'avenir ont tous changé.

Mes relations, ma gestion du temps et même mon esprit sont devenus simples et minimalistes.

Pour certaines personnes, une somme de 100 millions de wons peut ne pas représenter une grosse somme d'argent.

Cependant, le fait d'avoir économisé 100 millions de wons entièrement par moi-même m'a donné une grande estime de moi-même et la confiance nécessaire pour ne pas me laisser influencer par les opinions ou les préjugés des autres.

--- p.310

Avis de l'éditeur

« L’argent, ça ne se gagne pas, ça se gagne ! »

Pour ceux dont le salaire transite simplement par leur compte bancaire

Le conseil le plus réaliste est de frapper l'avant et l'arrière de la tête.

Après avoir été présentée sur la chaîne YouTube « Burednam TV » avec 1,3 million de vues, l'histoire de l'auteur a été présentée sur de nombreuses chaînes, journaux, YouTube, etc., notamment dans « Master of Life » de SBS en 2022, « Morning Plaza », « Morning Worth Trying » de KBS1, « Golden Compass » de YTN, « Yonhap News TV Special » et, plus récemment, « High-end Salt Struggler » de KBS2.

La réponse que j'entendais systématiquement était : « J'ai été incroyablement stimulé et j'y repense souvent. »

Telle est la raison et le but pour lesquels l'auteur Kwak a écrit ce livre.

Ce livre parle d'argent.

Cependant, ce livre se concentre sur « comment économiser de l'argent » plutôt que sur « comment gagner de l'argent ».

Si vous devez choisir entre la capacité de gagner de l'argent et la capacité d'en épargner, la capacité d'épargner est sans aucun doute plus importante pour devenir riche.

Peu importe combien d'argent vous gagnez, vous ne deviendrez jamais riche si vous ne maîtrisez pas vos dépenses.

Beaucoup de gens pensent que « même si on économise de petites sommes d'argent, ce ne sont que de petites sommes d'argent ».

Les gens comme ça n'économiseront jamais d'argent.

Pour constituer un capital de départ avant de commencer à investir, il faut d'abord épargner de petites sommes d'argent.

C’est ce qui différencie ce livre des autres ouvrages qui vous apprennent à investir dans l’immobilier ou les actions.

« Si vous n’avez pas d’argent, ne pas dépenser d’argent devrait être la base de vos habitudes de consommation. »

Les propos de l'auteur, « Le moyen le plus simple et le plus facile d'économiser de l'argent est de ne dépenser que dans la limite de ses moyens », sont un signal d'alarme pour ceux qui se concentrent uniquement sur le gain d'argent au lieu de l'épargner.

Au lieu d'objectifs vagues comme « Je veux gagner beaucoup et épargner beaucoup », l'auteur souligne que « dépenser moins et épargner plus » est la manière la plus simple et la plus réaliste de gérer son argent.

« J’ai économisé 90 % de mon salaire ! »

Des économies aux technologies d'applications, en passant par les défis sans dépenses, les groupes d'expérience, les emplois multi-tâches, etc.

Révéler le savoir-faire technologique ultime pour lever 100 millions de wons

Combien faudrait-il épargner par mois pour constituer un capital de départ de 100 millions de wons en cinq ans ? Il faut épargner 1,66 million de wons.

Si vous économisez 20 millions de wons par an, vous aurez 100 millions de wons en 5 ans.

Dans le cas de l'auteur, après impôts, il ne reçoit même pas 20 millions de wons par an, vous pouvez donc écarter la question : « Était-ce vraiment possible ? »

Vous pouvez rapidement comprendre le savoir-faire permettant d'économiser 100 millions de wons en seulement 4 ans en réduisant les coûts fixes et en économisant 90 % de votre salaire grâce à la technologie des applications, aux défis sans dépenses et aux N-jobs.

Il existe des moyens de réduire considérablement les coûts fixes tels que l'alimentation, les transports et les factures de téléphone portable.

Comme le dit l'auteur, les gens « ne le font tout simplement pas parce qu'ils ne veulent pas vivre dans la pauvreté ».

Mais l'auteur parvient à faire cela.

Je fais des économies sur l'alimentation en cuisinant à la maison, je n'ai jamais payé plus de 5 000 wons sur ma facture de téléphone grâce à un téléphone à bas prix, et je minimise mes dépenses fixes en trouvant des moyens d'économiser sur les factures de services publics comme le gaz, l'électricité et les transports.

Lorsque j'ai commencé à investir sérieusement dans les technologies économiques, j'ai utilisé des applications et les marchés de seconde main pour réduire mes dépenses, et j'ai également fait un usage judicieux de l'investissement dans les reçus et des chèques-cadeaux d'occasion.

J'étais heureuse en couple tout en ne dépensant que 25 000 wons (et non 250 000 wons !) par mois pour mes rendez-vous, et j'augmentais également mes revenus supplémentaires grâce à un emploi à temps partiel dans un centre commercial pour hamsters et un emploi à temps partiel dans un bar après le travail.

Même avec un petit salaire, j'ai généré un flux d'argent régulier et j'étais motivé par le fait de voir mon solde bancaire augmenter chaque jour.

Ce livre regorge d'informations utiles pour ceux qui commencent tout juste à s'intéresser à l'argent, notamment des informations sur les technologies d'applications et les groupes d'expérience de blogueurs que l'auteur a personnellement utilisés, ainsi qu'un défi YouTube et une histoire sur le fait de gagner un abonnement à un appartement à l'âge de 24 ans.

Voici les meilleures façons de se constituer un capital de départ grâce à l'épargne, et uniquement grâce à l'épargne.

Mais l'auteur ne prétend pas que tout le monde devrait vivre comme lui.

Je ne veux pas vivre une vie avare et frugale.

Il existe de nombreuses façons d'acquérir de l'expérience, mais il affirme qu'à travers l'épargne et la frugalité, il a vécu une expérience qui le passionnait et dans laquelle il a donné le meilleur de lui-même, ce qui a changé son attitude face à la vie.

Pour les étudiants et les jeunes actifs qui n'envisagent même pas d'étudier la finance, le récit de l'auteur constituera la méthode de gestion financière la plus accessible. Pour les salariés et les personnes d'âge mûr, il sera une puissante source de motivation pour repartir de zéro.

Pour ceux dont le salaire transite simplement par leur compte bancaire

Le conseil le plus réaliste est de frapper l'avant et l'arrière de la tête.

Après avoir été présentée sur la chaîne YouTube « Burednam TV » avec 1,3 million de vues, l'histoire de l'auteur a été présentée sur de nombreuses chaînes, journaux, YouTube, etc., notamment dans « Master of Life » de SBS en 2022, « Morning Plaza », « Morning Worth Trying » de KBS1, « Golden Compass » de YTN, « Yonhap News TV Special » et, plus récemment, « High-end Salt Struggler » de KBS2.

La réponse que j'entendais systématiquement était : « J'ai été incroyablement stimulé et j'y repense souvent. »

Telle est la raison et le but pour lesquels l'auteur Kwak a écrit ce livre.

Ce livre parle d'argent.

Cependant, ce livre se concentre sur « comment économiser de l'argent » plutôt que sur « comment gagner de l'argent ».

Si vous devez choisir entre la capacité de gagner de l'argent et la capacité d'en épargner, la capacité d'épargner est sans aucun doute plus importante pour devenir riche.

Peu importe combien d'argent vous gagnez, vous ne deviendrez jamais riche si vous ne maîtrisez pas vos dépenses.

Beaucoup de gens pensent que « même si on économise de petites sommes d'argent, ce ne sont que de petites sommes d'argent ».

Les gens comme ça n'économiseront jamais d'argent.

Pour constituer un capital de départ avant de commencer à investir, il faut d'abord épargner de petites sommes d'argent.

C’est ce qui différencie ce livre des autres ouvrages qui vous apprennent à investir dans l’immobilier ou les actions.

« Si vous n’avez pas d’argent, ne pas dépenser d’argent devrait être la base de vos habitudes de consommation. »

Les propos de l'auteur, « Le moyen le plus simple et le plus facile d'économiser de l'argent est de ne dépenser que dans la limite de ses moyens », sont un signal d'alarme pour ceux qui se concentrent uniquement sur le gain d'argent au lieu de l'épargner.

Au lieu d'objectifs vagues comme « Je veux gagner beaucoup et épargner beaucoup », l'auteur souligne que « dépenser moins et épargner plus » est la manière la plus simple et la plus réaliste de gérer son argent.

« J’ai économisé 90 % de mon salaire ! »

Des économies aux technologies d'applications, en passant par les défis sans dépenses, les groupes d'expérience, les emplois multi-tâches, etc.

Révéler le savoir-faire technologique ultime pour lever 100 millions de wons

Combien faudrait-il épargner par mois pour constituer un capital de départ de 100 millions de wons en cinq ans ? Il faut épargner 1,66 million de wons.

Si vous économisez 20 millions de wons par an, vous aurez 100 millions de wons en 5 ans.

Dans le cas de l'auteur, après impôts, il ne reçoit même pas 20 millions de wons par an, vous pouvez donc écarter la question : « Était-ce vraiment possible ? »

Vous pouvez rapidement comprendre le savoir-faire permettant d'économiser 100 millions de wons en seulement 4 ans en réduisant les coûts fixes et en économisant 90 % de votre salaire grâce à la technologie des applications, aux défis sans dépenses et aux N-jobs.

Il existe des moyens de réduire considérablement les coûts fixes tels que l'alimentation, les transports et les factures de téléphone portable.

Comme le dit l'auteur, les gens « ne le font tout simplement pas parce qu'ils ne veulent pas vivre dans la pauvreté ».

Mais l'auteur parvient à faire cela.

Je fais des économies sur l'alimentation en cuisinant à la maison, je n'ai jamais payé plus de 5 000 wons sur ma facture de téléphone grâce à un téléphone à bas prix, et je minimise mes dépenses fixes en trouvant des moyens d'économiser sur les factures de services publics comme le gaz, l'électricité et les transports.

Lorsque j'ai commencé à investir sérieusement dans les technologies économiques, j'ai utilisé des applications et les marchés de seconde main pour réduire mes dépenses, et j'ai également fait un usage judicieux de l'investissement dans les reçus et des chèques-cadeaux d'occasion.

J'étais heureuse en couple tout en ne dépensant que 25 000 wons (et non 250 000 wons !) par mois pour mes rendez-vous, et j'augmentais également mes revenus supplémentaires grâce à un emploi à temps partiel dans un centre commercial pour hamsters et un emploi à temps partiel dans un bar après le travail.

Même avec un petit salaire, j'ai généré un flux d'argent régulier et j'étais motivé par le fait de voir mon solde bancaire augmenter chaque jour.

Ce livre regorge d'informations utiles pour ceux qui commencent tout juste à s'intéresser à l'argent, notamment des informations sur les technologies d'applications et les groupes d'expérience de blogueurs que l'auteur a personnellement utilisés, ainsi qu'un défi YouTube et une histoire sur le fait de gagner un abonnement à un appartement à l'âge de 24 ans.

Voici les meilleures façons de se constituer un capital de départ grâce à l'épargne, et uniquement grâce à l'épargne.

Mais l'auteur ne prétend pas que tout le monde devrait vivre comme lui.

Je ne veux pas vivre une vie avare et frugale.

Il existe de nombreuses façons d'acquérir de l'expérience, mais il affirme qu'à travers l'épargne et la frugalité, il a vécu une expérience qui le passionnait et dans laquelle il a donné le meilleur de lui-même, ce qui a changé son attitude face à la vie.

Pour les étudiants et les jeunes actifs qui n'envisagent même pas d'étudier la finance, le récit de l'auteur constituera la méthode de gestion financière la plus accessible. Pour les salariés et les personnes d'âge mûr, il sera une puissante source de motivation pour repartir de zéro.

SPÉCIFICATIONS DES PRODUITS

- Date d'émission : 1er novembre 2024

Nombre de pages, poids, dimensions : 328 pages | 420 g | 140 × 205 × 21 mm

- ISBN13 : 9791187875437

- ISBN10 : 1187875430

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![ELLE 엘르 스페셜 에디션 A형 : 12월 [2025]](http://librairie.coreenne.fr/cdn/shop/files/b8e27a3de6c9538896439686c6b0e8fb.jpg?v=1766436872&width=3840)