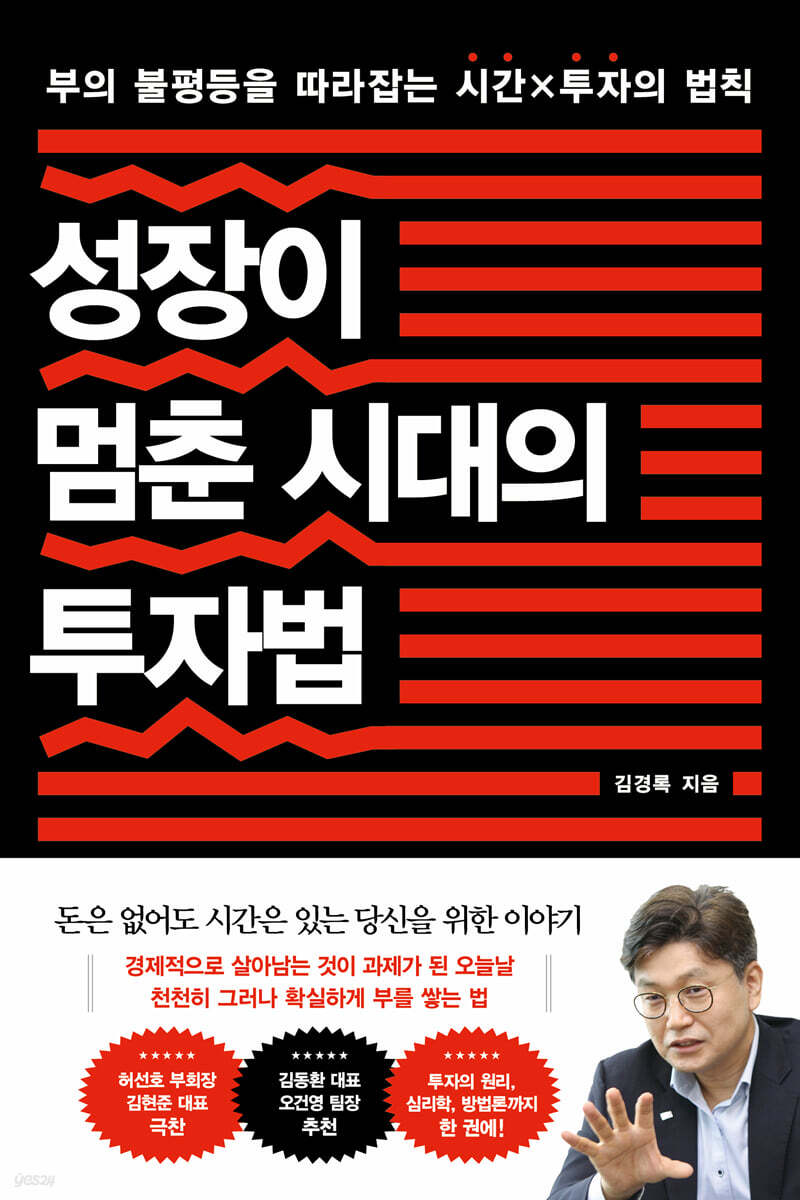

Investir en période de croissance stagnante

|

Description

Introduction au livre

*** Ce n'est pas grave si vous n'avez pas de maison ou d'héritage.

Construisez votre temps sur les fondements de votre investissement.

*** Les principes de l'investissement, la psychologie de l'investissement et même la méthodologie, tout dans un seul livre !

*** L'ère de la faible croissance est arrivée, où les méthodes d'investissement précédentes ne fonctionnent plus.

Voici les règles universelles pour gagner de l'argent lentement mais sûrement !

Avec un taux de fécondité total de 0,72, une population en âge de travailler qui diminue rapidement et des pensions épuisées, la Corée du Sud est confrontée à ce que l'on appelle « l'ère de la croissance stagnante ».

Nous sommes entrés dans une période de faible croissance où les méthodes d'investissement à court terme, les méthodes d'investissement en cryptomonnaies et les méthodes d'investissement immobilier ne fonctionnent pas.

L'économie sud-coréenne a connu une croissance remarquable au cours des dernières décennies, mais les changements démographiques ébranlent ses fondements, entraînant un ralentissement de la croissance.

Avec l'augmentation spectaculaire de la proportion de personnes âgées par rapport à la population active, la structure démographique atteint un point de rupture.

Face à un avenir sombre, marqué par l'affaiblissement du moteur de cette croissance économique, les jeunes Sud-Coréens ont commencé à dire : « Nous devons fuir. »

Cependant, l'auteur Dr. Kim Kyung-rok, qui étudie les tendances macroéconomiques et la vie des gens depuis 30 ans en tant qu'expert en planification de la retraite, expert en investissement et économiste, affirme qu'il y a des opportunités même en temps de crise.

J'étudie l'économie depuis plus de 40 ans, mais l'économie et les marchés financiers ont toujours été turbulents et imprévisibles.

Et, ce faisant, elle a continué de croître.

Même si la croissance de la Corée du Sud ralentit, le monde est actuellement en expansion et en pleine innovation.

Pour empêcher les jeunes Coréens de fuir le pays où ils ont construit leurs infrastructures, notamment leur famille, leurs amis et leurs emplois, l'auteur présente des méthodes d'investissement mondiales à travers son ouvrage « Méthodes d'investissement à l'ère de la croissance stagnante ».

L'auteur Kim Kyung-rok est actuellement conseiller chez Mirae Asset Global Investments. Il a auparavant occupé les fonctions de directeur du Mirae Asset Retirement Research Institute, de directeur général de Mirae Asset Global Investments et de directeur des investissements de Mirae Asset Global Investments Chaewon Management. Il a également dispensé des conférences sur la gestion des actifs de retraite auprès de dirigeants de grandes entreprises chinoises.

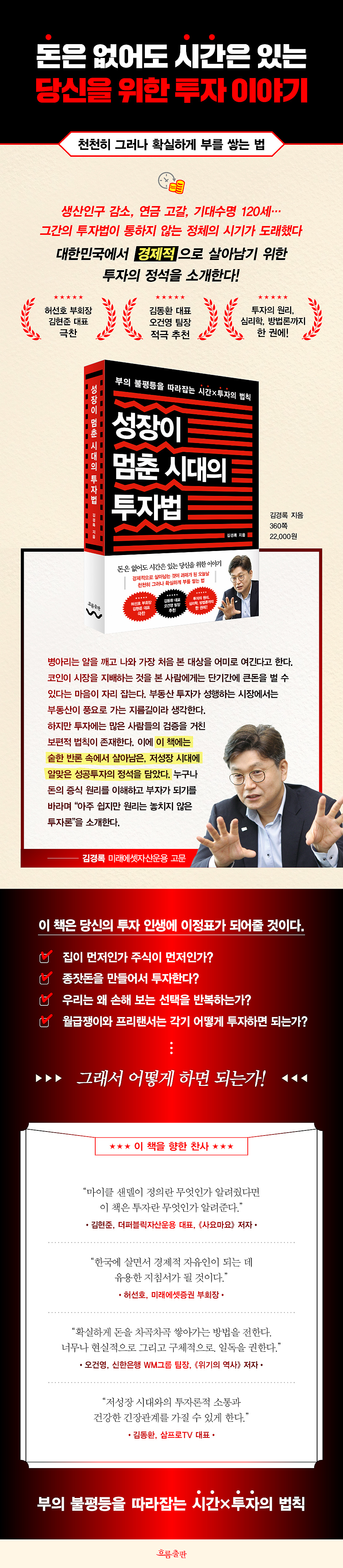

Cependant, dans la Corée du Sud d'aujourd'hui, où la survie économique est devenue un défi, nous publions « Méthodes d'investissement à l'ère de la croissance stagnante » pour aider les jeunes qui ont encore de nombreuses années à vivre à investir.

Si vous êtes un jeune qui débute dans l'investissement, ou quelqu'un de déterminé à faire fructifier son patrimoine, ce livre vous enseignera les principes fondamentaux de l'investissement dans une période de faible croissance.

Construisez votre temps sur les fondements de votre investissement.

*** Les principes de l'investissement, la psychologie de l'investissement et même la méthodologie, tout dans un seul livre !

*** L'ère de la faible croissance est arrivée, où les méthodes d'investissement précédentes ne fonctionnent plus.

Voici les règles universelles pour gagner de l'argent lentement mais sûrement !

Avec un taux de fécondité total de 0,72, une population en âge de travailler qui diminue rapidement et des pensions épuisées, la Corée du Sud est confrontée à ce que l'on appelle « l'ère de la croissance stagnante ».

Nous sommes entrés dans une période de faible croissance où les méthodes d'investissement à court terme, les méthodes d'investissement en cryptomonnaies et les méthodes d'investissement immobilier ne fonctionnent pas.

L'économie sud-coréenne a connu une croissance remarquable au cours des dernières décennies, mais les changements démographiques ébranlent ses fondements, entraînant un ralentissement de la croissance.

Avec l'augmentation spectaculaire de la proportion de personnes âgées par rapport à la population active, la structure démographique atteint un point de rupture.

Face à un avenir sombre, marqué par l'affaiblissement du moteur de cette croissance économique, les jeunes Sud-Coréens ont commencé à dire : « Nous devons fuir. »

Cependant, l'auteur Dr. Kim Kyung-rok, qui étudie les tendances macroéconomiques et la vie des gens depuis 30 ans en tant qu'expert en planification de la retraite, expert en investissement et économiste, affirme qu'il y a des opportunités même en temps de crise.

J'étudie l'économie depuis plus de 40 ans, mais l'économie et les marchés financiers ont toujours été turbulents et imprévisibles.

Et, ce faisant, elle a continué de croître.

Même si la croissance de la Corée du Sud ralentit, le monde est actuellement en expansion et en pleine innovation.

Pour empêcher les jeunes Coréens de fuir le pays où ils ont construit leurs infrastructures, notamment leur famille, leurs amis et leurs emplois, l'auteur présente des méthodes d'investissement mondiales à travers son ouvrage « Méthodes d'investissement à l'ère de la croissance stagnante ».

L'auteur Kim Kyung-rok est actuellement conseiller chez Mirae Asset Global Investments. Il a auparavant occupé les fonctions de directeur du Mirae Asset Retirement Research Institute, de directeur général de Mirae Asset Global Investments et de directeur des investissements de Mirae Asset Global Investments Chaewon Management. Il a également dispensé des conférences sur la gestion des actifs de retraite auprès de dirigeants de grandes entreprises chinoises.

Cependant, dans la Corée du Sud d'aujourd'hui, où la survie économique est devenue un défi, nous publions « Méthodes d'investissement à l'ère de la croissance stagnante » pour aider les jeunes qui ont encore de nombreuses années à vivre à investir.

Si vous êtes un jeune qui débute dans l'investissement, ou quelqu'un de déterminé à faire fructifier son patrimoine, ce livre vous enseignera les principes fondamentaux de l'investissement dans une période de faible croissance.

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

Prologue | Comment gagner de l'argent lentement mais sûrement

Chapitre 1.

En cette période de croissance stagnante, nos actifs sont-ils en sécurité ?

Il faut oublier les 20 dernières années.

La voie de la peinture japonaise : une chute comme les fleurs de cerisier et un éclat comme une épée de jade

La voie de la coréanisation : une société en effondrement démographique

Le point de basculement se situe aux alentours de 2040.

Déplacez l'habitat de vos actifs

Chapitre 2.

Le principe de gagner de l'argent

Si vous pliez une feuille de papier 50 fois, quelle sera sa hauteur ?

Comment réduire les inégalités de richesse

L'effet des intérêts composés d'un investissement mensuel de 500 000 wons

La tribu FIRE transformée contre la tribu de l'épargne-retraite : les deux extrêmes

Chapitre 3.

Dépôts ou capital, quel est votre choix ?

Warren Buffett sur les bons et les mauvais actifs

La question la plus importante est : qu'est-ce que le capital ?

N'est-il pas acceptable d'avoir un dépôt à taux d'intérêt élevé ?

Les 3 secrets de la richesse

Pourquoi avez-vous besoin de capitaux mondiaux de qualité ?

Chapitre 4.

Investissez dans des modèles, pas dans des choix aléatoires.

-50%+100%=0% ?

Investir, c'est multiplier, pas additionner : moyenne arithmétique et moyenne géométrique

Rendement de l'investissement = Rendement annuel composé (TCAC) = Rendement moyen géométrique

Profitez de la volatilité

Dompter la déesse du destin

La vie est à la fois aléatoire et structurée.

Chapitre 5.

Dispersion, dispersion, c'est la dispersion à la fin

Comment réduire les risques liés au mariage ?

Répartition spatiale : vendeur de sandales en paille et vendeur de sabots en bois

Diversification du temps : pourquoi davantage de personnes gagnent de l’argent dans l’immobilier que dans les actions

Investissement à montant fixe : Investissez comme si vous épargniez une somme fixe.

La faute m'incombe, pas au marché.

Chapitre 6.

La psychologie de l'investissement

Nous sommes rendus vulnérables à l'investissement

Dr Jekyll et Mr Hyde en moi

L'utilité que vous retirez de l'argent est plus importante que l'argent lui-même.

La perte fait deux fois plus mal que le gain.

Biais de la règle empirique : la loi des petits nombres, les points d’ancrage et la disponibilité

Biais motivationnels : biais de confirmation, optimisme et excès de confiance

Les personnes qui font des investissements à haut risque et à faible rendement

réaction exagérée

Chapitre 7.

Gestion de patrimoine à long terme pour se préparer à une vie de déficit

Pourquoi les humains vivent plus longtemps que les tigres

Caractéristiques de la gestion d'actifs à long terme

Êtes-vous plutôt actions ou obligations ?

Deux histoires à énigmes

Trois risques encourus lors du retrait

Distribution des produits lorsque le revenu est nul

Chapitre 8.

Derrière chaque travailleur assidu se cache une pension.

La pierre angulaire et le filet de sécurité de la vie

La pension vous libère

La retraite ! Vous devez le savoir.

Six avantages fiscaux liés aux pensions

Regroupez vos investissements, investissez et prenez votre retraite.

Que se passe-t-il si je perds de l'argent sur mon investissement de retraite ?

Le système par défaut de la Corée du Sud peut-il sauver les personnes âgées ?

Chapitre 9.

Les premiers problèmes que vous rencontrerez

Créer un capital de départ et investir ?

Maison ou actions ?

Bonne dette, mauvaise dette

Une perspective sur la faillite

La clé d'une allocation d'actifs optimale pour des rendements maximaux

Actifs traditionnels : Caractéristiques des actions et des obligations

Actifs alternatifs : caractéristiques du rendement absolu, des actifs réels et du capital-investissement

mise en œuvre de l'allocation d'actifs

Chapitre 10.

Utilisez des produits financiers

Les fonds, les bases des produits de gestion d'actifs

ETF à croissance rapide

L'indice S&P 500 représente 70 ans d'histoire des entreprises américaines.

Méthode d'investissement des REITs

Comment utiliser l'option par défaut pour les pensions de retraite

TDF est un fonds d'allocation d'actifs automatique à vie.

ELS n'est pas un produit à risque et rendement moyens.

Que se passe-t-il lorsque des actifs sont transférés à l'étranger ?

Épilogue

Amériques

Chapitre 1.

En cette période de croissance stagnante, nos actifs sont-ils en sécurité ?

Il faut oublier les 20 dernières années.

La voie de la peinture japonaise : une chute comme les fleurs de cerisier et un éclat comme une épée de jade

La voie de la coréanisation : une société en effondrement démographique

Le point de basculement se situe aux alentours de 2040.

Déplacez l'habitat de vos actifs

Chapitre 2.

Le principe de gagner de l'argent

Si vous pliez une feuille de papier 50 fois, quelle sera sa hauteur ?

Comment réduire les inégalités de richesse

L'effet des intérêts composés d'un investissement mensuel de 500 000 wons

La tribu FIRE transformée contre la tribu de l'épargne-retraite : les deux extrêmes

Chapitre 3.

Dépôts ou capital, quel est votre choix ?

Warren Buffett sur les bons et les mauvais actifs

La question la plus importante est : qu'est-ce que le capital ?

N'est-il pas acceptable d'avoir un dépôt à taux d'intérêt élevé ?

Les 3 secrets de la richesse

Pourquoi avez-vous besoin de capitaux mondiaux de qualité ?

Chapitre 4.

Investissez dans des modèles, pas dans des choix aléatoires.

-50%+100%=0% ?

Investir, c'est multiplier, pas additionner : moyenne arithmétique et moyenne géométrique

Rendement de l'investissement = Rendement annuel composé (TCAC) = Rendement moyen géométrique

Profitez de la volatilité

Dompter la déesse du destin

La vie est à la fois aléatoire et structurée.

Chapitre 5.

Dispersion, dispersion, c'est la dispersion à la fin

Comment réduire les risques liés au mariage ?

Répartition spatiale : vendeur de sandales en paille et vendeur de sabots en bois

Diversification du temps : pourquoi davantage de personnes gagnent de l’argent dans l’immobilier que dans les actions

Investissement à montant fixe : Investissez comme si vous épargniez une somme fixe.

La faute m'incombe, pas au marché.

Chapitre 6.

La psychologie de l'investissement

Nous sommes rendus vulnérables à l'investissement

Dr Jekyll et Mr Hyde en moi

L'utilité que vous retirez de l'argent est plus importante que l'argent lui-même.

La perte fait deux fois plus mal que le gain.

Biais de la règle empirique : la loi des petits nombres, les points d’ancrage et la disponibilité

Biais motivationnels : biais de confirmation, optimisme et excès de confiance

Les personnes qui font des investissements à haut risque et à faible rendement

réaction exagérée

Chapitre 7.

Gestion de patrimoine à long terme pour se préparer à une vie de déficit

Pourquoi les humains vivent plus longtemps que les tigres

Caractéristiques de la gestion d'actifs à long terme

Êtes-vous plutôt actions ou obligations ?

Deux histoires à énigmes

Trois risques encourus lors du retrait

Distribution des produits lorsque le revenu est nul

Chapitre 8.

Derrière chaque travailleur assidu se cache une pension.

La pierre angulaire et le filet de sécurité de la vie

La pension vous libère

La retraite ! Vous devez le savoir.

Six avantages fiscaux liés aux pensions

Regroupez vos investissements, investissez et prenez votre retraite.

Que se passe-t-il si je perds de l'argent sur mon investissement de retraite ?

Le système par défaut de la Corée du Sud peut-il sauver les personnes âgées ?

Chapitre 9.

Les premiers problèmes que vous rencontrerez

Créer un capital de départ et investir ?

Maison ou actions ?

Bonne dette, mauvaise dette

Une perspective sur la faillite

La clé d'une allocation d'actifs optimale pour des rendements maximaux

Actifs traditionnels : Caractéristiques des actions et des obligations

Actifs alternatifs : caractéristiques du rendement absolu, des actifs réels et du capital-investissement

mise en œuvre de l'allocation d'actifs

Chapitre 10.

Utilisez des produits financiers

Les fonds, les bases des produits de gestion d'actifs

ETF à croissance rapide

L'indice S&P 500 représente 70 ans d'histoire des entreprises américaines.

Méthode d'investissement des REITs

Comment utiliser l'option par défaut pour les pensions de retraite

TDF est un fonds d'allocation d'actifs automatique à vie.

ELS n'est pas un produit à risque et rendement moyens.

Que se passe-t-il lorsque des actifs sont transférés à l'étranger ?

Épilogue

Amériques

Image détaillée

Dans le livre

Après avoir discuté avec des jeunes, j'ai décidé d'écrire un livre de théorie de l'investissement qui soit « très facile à comprendre sans pour autant négliger les principes fondamentaux ».

De plus, j'ai essayé d'écrire « Théorie de l'investissement » d'une manière cohérente avec la logique de l'auteur, mais aussi d'une manière qui permette à chacun de comprendre facilement les principes de la croissance monétaire.

Burton Malkiel a déclaré : « Investir, c'est gagner de l'argent lentement mais sûrement. »

Il n'y a rien à ajouter ni à retrancher à cette définition.

Ce que j'ai abordé dans ce livre, c'est « comment gagner de l'argent lentement mais sûrement ».

--- p.8, extrait de « Il existe des principes à suivre en matière d’investissement »

- Les gestionnaires d'actifs doivent se préparer à diverses éventualités.

La république d'appartements qui a prospéré durant la période de croissance rapide survivra-t-elle à une période prolongée de faible croissance ? Pourrons-nous rivaliser avec les économies avancées grâce à notre monnaie locale, le won ? Face à l'inversion de la structure pyramidale de la population, notre économie connaîtra-t-elle un atterrissage en douceur ou s'effondrera-t-elle ? (…) En période de déclin démographique et de déséquilibres démographiques anormaux, le moindre facteur peut précipiter notre économie dans une spirale infernale.

D’après les prévisions basées sur l’évolution de la structure démographique, notre économie devrait faire face à une lutte acharnée aux alentours de 2040.

--- p.12, extrait de « Vous n’avez pas besoin de quitter ce territoire, il suffit de déplacer l’habitat de vos ressources »

- Nous vieillissons au rythme le plus rapide au monde.

Ainsi, 50 ans plus tard, le taux de dépendance des personnes âgées sera le plus élevé parmi les pays de l'OCDE.

(…) Nous devons déplacer nos actifs vers des régions jeunes et innovantes.

Où allez-vous placer vos actifs ? Et comment allez-vous les gérer ? Une bonne gestion de vos actifs est désormais une question de survie.

--- p.51, extrait de « Déplacer l’habitat des actifs »

- Le rendement annuel du S&P 500, l'indice boursier composite représentatif des États-Unis, est de 10 %.

Mais ne sous-estimez pas 10 %.

Si vous placez 100 millions de wons avec des intérêts composés pendant 20 ans, cela deviendra 670 millions de wons.

Si nous restons ici pendant encore 10 ans ? Ne soyez pas surpris.

Cela représente 1,745 milliard de wons.

Le capital initial de 100 millions de wons est devenu plus de 1,7 milliard de wons après 30 ans.

Ainsi, l'aide sociale bénit ceux qui ont bien enduré pendant longtemps.

--- p.59, extrait de « Quelle sera la hauteur de la feuille de papier si on la plie 50 fois ? »

- Si vous souhaitez gérer vos actifs en prévision d'une durée de vie de 100 ans, il est préférable de commencer tôt.

Même si la somme est modeste, ce n'est pas grave.

Un peu d'argent se rattrape avec le temps.

Comme on dit, « l’avenir appartient à ceux qui se lèvent tôt », et ceux qui se préparent tôt profiteront d’une vieillesse paisible.

N'oubliez pas, le secret n'est pas d'acheter des actifs qui prendront rapidement de la valeur à court terme, mais de commencer tôt et de gagner du temps.

--- p.61, extrait de « Quelle sera la hauteur de la feuille de papier si on la plie 50 fois ? »

- Les actions et l'immobilier sont appelés capital.

Les dépôts ne sont pas considérés comme du capital.

« Quelle est la différence fondamentale entre les dépôts et le capital ? » (...) Beaucoup de gens répondent par des phrases comme : « Les dépôts sont sûrs », « Les dépôts préservent le capital » et « Les dépôts rapportent un taux d'intérêt fixe ».

C'est exact.

La plupart des gens considèrent la préservation du capital comme un avantage considérable des gisements.

Toutefois, le montant principal des dépôts reste inchangé.

Il est donc plus juste de définir les dépôts comme des actifs dont la valeur ne change pas plutôt que comme des actifs qui préservent le capital.

(…) Un actif dont le prix ne change pas est-il donc un bon actif ?

--- p.84, extrait de « L’histoire la plus importante : qu’est-ce que le capital ? »

Il y a deux frères, l'un vendeur de sandales de paille, l'autre vendeur de sandales de bois.

Il y a deux saisons dans l'année, la saison des pluies et la saison sèche, et le vendeur de sandales en paille gagne -25 % pendant la saison des pluies et 50 % pendant la saison sèche.

En revanche, le vendeur de sandales en paille gagne 50 % pendant la saison des pluies et -25 % pendant la saison sèche.

Une mère s'inquiète toujours pour ses deux enfants.

Quand il pleut, je m'inquiète pour le fils du vendeur de sandales de paille, et quand il fait beau, je m'inquiète pour le fils du vendeur de sandales de paille.

Comment ces deux frères peuvent-ils apaiser les inquiétudes de leur mère, réduire la volatilité de leurs affaires et améliorer leur qualité de vie ? La solution : qu’ils échangent la moitié de leurs parts.

--- p.135, extrait de « Dispersion spatiale : vendeur de sandales de paille et vendeur de sabots en bois »

- La clé d'un investissement réussi commence par la connaissance de soi.

J'ai besoin de savoir comment assimiler les informations et prendre des décisions en matière d'investissement.

J'ai besoin de savoir si je prends facilement des décisions en me basant sur les rumeurs boursières et pourquoi.

Ce chapitre est quelque peu inhabituel.

La raison pour laquelle je l'évoque est que, pour ne pas se perdre dans le marché des investissements, véritable champ de bataille, il faut garder à l'esprit les « biais » cognitifs.

Que sont les biais cognitifs en matière d'investissement, comment apparaissent-ils et comment pouvons-nous les surmonter ?

--- p.157, extrait de « La psychologie de l’investissement »

- La vie n'est pas un monde imaginaire.

La vie elle-même est comme marcher sur une route accidentée.

Si nous n'y prenons pas garde, notre vie à un âge avancé pourrait s'effondrer au cours de cette période de 100 ans.

Si vous achetez des actions comme actifs après votre retraite, vous ne pouvez pas exclure la possibilité que le cours de l'action chute soudainement de 25 %, comme en 1987.

C'est tout ?

Vous pourriez vivre 20 ans de plus que prévu, ou faire face à une forte inflation.

À un âge avancé, on est impuissant face à la hausse des prix car on ne dispose plus de revenus ni de biens qui augmentent au même rythme que les prix.

Par conséquent, la gestion du patrimoine en assurance-vie nécessite un modèle plus sophistiqué et détaillé.

--- p.199, extrait de « Gestion du patrimoine pour se préparer à une vie à découvert »

- Lorsque je parle de gestion d'actifs avec des jeunes, on me demande souvent : « Est-ce que vous mettez votre capital de départ en sécurité sur des comptes d'épargne ? »

(…) Le capital de départ est l’argent nécessaire pour acheter une maison ou créer une entreprise, mais il n’est pas nécessaire dans le processus d’accumulation d’actifs.

De plus, il n'est pas logique d'économiser un capital de départ pour ensuite investir en actions ou dans d'autres placements une fois l'argent en poche.

Il ne s'agit pas d'abord de constituer un capital de départ par le biais de dépôts, puis de répartir cette somme forfaitaire entre des investissements.

L'épargne devrait être directement liée à l'investissement.

--- p.275, extrait de « Créer un capital de départ et investir ? »

- L'immobilier est un actif alternatif fiable qui peut protéger contre l'inflation.

Les gens doivent bien vivre quelque part, et même si la population diminue, de nouvelles personnes continuent de s'installer dans les villes.

Cela signifie qu'il existe une base de demande stable.

Peter Lynch, le légendaire gestionnaire de fonds boursiers, a un jour partagé des réflexions intéressantes sur les avantages d'investir dans l'immobilier, en disant : « Achetez une maison avant d'acheter des actions. »

De plus, j'ai essayé d'écrire « Théorie de l'investissement » d'une manière cohérente avec la logique de l'auteur, mais aussi d'une manière qui permette à chacun de comprendre facilement les principes de la croissance monétaire.

Burton Malkiel a déclaré : « Investir, c'est gagner de l'argent lentement mais sûrement. »

Il n'y a rien à ajouter ni à retrancher à cette définition.

Ce que j'ai abordé dans ce livre, c'est « comment gagner de l'argent lentement mais sûrement ».

--- p.8, extrait de « Il existe des principes à suivre en matière d’investissement »

- Les gestionnaires d'actifs doivent se préparer à diverses éventualités.

La république d'appartements qui a prospéré durant la période de croissance rapide survivra-t-elle à une période prolongée de faible croissance ? Pourrons-nous rivaliser avec les économies avancées grâce à notre monnaie locale, le won ? Face à l'inversion de la structure pyramidale de la population, notre économie connaîtra-t-elle un atterrissage en douceur ou s'effondrera-t-elle ? (…) En période de déclin démographique et de déséquilibres démographiques anormaux, le moindre facteur peut précipiter notre économie dans une spirale infernale.

D’après les prévisions basées sur l’évolution de la structure démographique, notre économie devrait faire face à une lutte acharnée aux alentours de 2040.

--- p.12, extrait de « Vous n’avez pas besoin de quitter ce territoire, il suffit de déplacer l’habitat de vos ressources »

- Nous vieillissons au rythme le plus rapide au monde.

Ainsi, 50 ans plus tard, le taux de dépendance des personnes âgées sera le plus élevé parmi les pays de l'OCDE.

(…) Nous devons déplacer nos actifs vers des régions jeunes et innovantes.

Où allez-vous placer vos actifs ? Et comment allez-vous les gérer ? Une bonne gestion de vos actifs est désormais une question de survie.

--- p.51, extrait de « Déplacer l’habitat des actifs »

- Le rendement annuel du S&P 500, l'indice boursier composite représentatif des États-Unis, est de 10 %.

Mais ne sous-estimez pas 10 %.

Si vous placez 100 millions de wons avec des intérêts composés pendant 20 ans, cela deviendra 670 millions de wons.

Si nous restons ici pendant encore 10 ans ? Ne soyez pas surpris.

Cela représente 1,745 milliard de wons.

Le capital initial de 100 millions de wons est devenu plus de 1,7 milliard de wons après 30 ans.

Ainsi, l'aide sociale bénit ceux qui ont bien enduré pendant longtemps.

--- p.59, extrait de « Quelle sera la hauteur de la feuille de papier si on la plie 50 fois ? »

- Si vous souhaitez gérer vos actifs en prévision d'une durée de vie de 100 ans, il est préférable de commencer tôt.

Même si la somme est modeste, ce n'est pas grave.

Un peu d'argent se rattrape avec le temps.

Comme on dit, « l’avenir appartient à ceux qui se lèvent tôt », et ceux qui se préparent tôt profiteront d’une vieillesse paisible.

N'oubliez pas, le secret n'est pas d'acheter des actifs qui prendront rapidement de la valeur à court terme, mais de commencer tôt et de gagner du temps.

--- p.61, extrait de « Quelle sera la hauteur de la feuille de papier si on la plie 50 fois ? »

- Les actions et l'immobilier sont appelés capital.

Les dépôts ne sont pas considérés comme du capital.

« Quelle est la différence fondamentale entre les dépôts et le capital ? » (...) Beaucoup de gens répondent par des phrases comme : « Les dépôts sont sûrs », « Les dépôts préservent le capital » et « Les dépôts rapportent un taux d'intérêt fixe ».

C'est exact.

La plupart des gens considèrent la préservation du capital comme un avantage considérable des gisements.

Toutefois, le montant principal des dépôts reste inchangé.

Il est donc plus juste de définir les dépôts comme des actifs dont la valeur ne change pas plutôt que comme des actifs qui préservent le capital.

(…) Un actif dont le prix ne change pas est-il donc un bon actif ?

--- p.84, extrait de « L’histoire la plus importante : qu’est-ce que le capital ? »

Il y a deux frères, l'un vendeur de sandales de paille, l'autre vendeur de sandales de bois.

Il y a deux saisons dans l'année, la saison des pluies et la saison sèche, et le vendeur de sandales en paille gagne -25 % pendant la saison des pluies et 50 % pendant la saison sèche.

En revanche, le vendeur de sandales en paille gagne 50 % pendant la saison des pluies et -25 % pendant la saison sèche.

Une mère s'inquiète toujours pour ses deux enfants.

Quand il pleut, je m'inquiète pour le fils du vendeur de sandales de paille, et quand il fait beau, je m'inquiète pour le fils du vendeur de sandales de paille.

Comment ces deux frères peuvent-ils apaiser les inquiétudes de leur mère, réduire la volatilité de leurs affaires et améliorer leur qualité de vie ? La solution : qu’ils échangent la moitié de leurs parts.

--- p.135, extrait de « Dispersion spatiale : vendeur de sandales de paille et vendeur de sabots en bois »

- La clé d'un investissement réussi commence par la connaissance de soi.

J'ai besoin de savoir comment assimiler les informations et prendre des décisions en matière d'investissement.

J'ai besoin de savoir si je prends facilement des décisions en me basant sur les rumeurs boursières et pourquoi.

Ce chapitre est quelque peu inhabituel.

La raison pour laquelle je l'évoque est que, pour ne pas se perdre dans le marché des investissements, véritable champ de bataille, il faut garder à l'esprit les « biais » cognitifs.

Que sont les biais cognitifs en matière d'investissement, comment apparaissent-ils et comment pouvons-nous les surmonter ?

--- p.157, extrait de « La psychologie de l’investissement »

- La vie n'est pas un monde imaginaire.

La vie elle-même est comme marcher sur une route accidentée.

Si nous n'y prenons pas garde, notre vie à un âge avancé pourrait s'effondrer au cours de cette période de 100 ans.

Si vous achetez des actions comme actifs après votre retraite, vous ne pouvez pas exclure la possibilité que le cours de l'action chute soudainement de 25 %, comme en 1987.

C'est tout ?

Vous pourriez vivre 20 ans de plus que prévu, ou faire face à une forte inflation.

À un âge avancé, on est impuissant face à la hausse des prix car on ne dispose plus de revenus ni de biens qui augmentent au même rythme que les prix.

Par conséquent, la gestion du patrimoine en assurance-vie nécessite un modèle plus sophistiqué et détaillé.

--- p.199, extrait de « Gestion du patrimoine pour se préparer à une vie à découvert »

- Lorsque je parle de gestion d'actifs avec des jeunes, on me demande souvent : « Est-ce que vous mettez votre capital de départ en sécurité sur des comptes d'épargne ? »

(…) Le capital de départ est l’argent nécessaire pour acheter une maison ou créer une entreprise, mais il n’est pas nécessaire dans le processus d’accumulation d’actifs.

De plus, il n'est pas logique d'économiser un capital de départ pour ensuite investir en actions ou dans d'autres placements une fois l'argent en poche.

Il ne s'agit pas d'abord de constituer un capital de départ par le biais de dépôts, puis de répartir cette somme forfaitaire entre des investissements.

L'épargne devrait être directement liée à l'investissement.

--- p.275, extrait de « Créer un capital de départ et investir ? »

- L'immobilier est un actif alternatif fiable qui peut protéger contre l'inflation.

Les gens doivent bien vivre quelque part, et même si la population diminue, de nouvelles personnes continuent de s'installer dans les villes.

Cela signifie qu'il existe une base de demande stable.

Peter Lynch, le légendaire gestionnaire de fonds boursiers, a un jour partagé des réflexions intéressantes sur les avantages d'investir dans l'immobilier, en disant : « Achetez une maison avant d'acheter des actions. »

--- p. 276, extrait de « Maison ou Actions ? »

Avis de l'éditeur

Avoir encore de nombreux jours à vivre est une bénédiction

Comment gagner de l'argent lentement mais sûrement

Bien que l'âge légal de la retraite soit de 60 ans et que l'espérance de vie soit estimée à 120 ans, on craint que le système de retraite sud-coréen ne soit à bout de souffle.

Selon les projections financières du Service national des pensions, les réserves de ce dernier seront totalement épuisées d'ici 2055.

Et au cours des 10 prochaines années, après 2040, le nombre total de ménages diminuera de plus d'un million.

De plus, la capitalisation boursière devrait diminuer après 2035, et le total des actifs financiers connaîtra également son premier recul après avoir atteint un pic en 2040.

Aujourd'hui, pour ceux qui n'ont ni maison, ni héritage, ni biens à hériter, survivre « économiquement » à un âge avancé est devenu un défi en soi.

Cependant, dans « Investir à l'ère de la croissance stagnante », l'auteur raconte une histoire d'investissement où avoir de nombreux jours à vivre est une bénédiction.

Le cœur de cette histoire est sans conteste le « temps ».

« Les principes éprouvés pour gagner de l’argent sur les marchés financiers jusqu’à présent sont les suivants : “intérêts composés”, “long terme” et “volatilité”. »

Pour gagner de l'argent, il faut maximiser l'effet cumulatif, et pour ce faire, il faut bien gérer son épargne, son taux de rendement et sa durée d'investissement.

De même qu'une nation a besoin de temps pour accumuler des ressources afin de croître, il en va de même pour la création de richesse.

« Si vous souhaitez gérer vos actifs en vue d’une durée de vie de 100 ans, il est préférable de commencer le plus tôt possible. »

Même si la somme est modeste, ce n'est pas grave.

« Un peu d'argent compense le temps perdu. » _Extrait du texte

On dit qu'un poussin considère la première personne qu'il voit après être sorti de l'œuf comme sa mère.

Pour ceux qui voient une cryptomonnaie dominer le marché, l'idée de gagner beaucoup d'argent en peu de temps s'impose.

Dans un marché où les investisseurs immobiliers prospèrent, l'immobilier est perçu comme un raccourci vers la richesse.

Cependant, il existe des lois universelles en matière d'investissement qui ont été prouvées par de nombreuses personnes, et la Corée du Sud est entrée dans une période de faible croissance.

Elle ne recourt pas aux méthodes d'investissement précédentes.

Ce livre contient les principes d'un investissement réussi, adaptés à l'ère de faible croissance, qui ont résisté à d'innombrables objections.

Nous présentons « une théorie d'investissement très simple mais qui ne manque pas de respecter les principes » afin que chacun puisse comprendre le principe de la multiplication de l'argent et devenir riche.

La force motrice de la Terre est la gravité, et la force motrice de la société capitaliste est le capital.

Une histoire qui explique comment n'importe qui peut devenir riche grâce au « capital ».

La crise financière mondiale de 2008 a éclaté.

Les cours boursiers de notre pays ont également chuté fortement.

Mais à cette époque, une véritable frénésie financière s'est produite aux États-Unis.

La politique dite d'assouplissement quantitatif a également été mise en œuvre pour désamorcer la crise avant que la dynamique sociale des États-Unis ne s'enraye.

Ainsi, la force motrice de la société capitaliste est le « capital ».

« Tous les systèmes sont axés sur l’investissement de capitaux, la production et la rémunération. » Et le moyen naturel et le plus rapide de s’enrichir est d’utiliser le « capital ».

Qu’est-ce que le capital exactement ? « Investir à l’ère de la croissance stagnante » présente des méthodes pour utiliser le capital, c’est-à-dire les actifs qui produisent une production.

Cet ouvrage présente de manière convaincante, données à l'appui, le « montant d'épargne optimal » qui maximise l'effet cumulatif, le principe de la croissance du capital et le « taux de rendement minimal » pour obtenir cet effet, ainsi que la « période » pendant laquelle les actifs doivent être accumulés.

Même une petite somme par mois convient.

N'importe qui peut s'enrichir en constituant un patrimoine important grâce à l'épargne, aux rendements et aux périodes d'investissement.

Dans ce monde aléatoire, il ne reste plus qu'une seule tâche à accomplir.

Dispersion La dispersion est en fin de compte la dispersion

Investir ne consiste pas simplement à s'en remettre au hasard ; il s'agit d'analyser les tendances du marché et de gérer la volatilité.

Tout dans le monde est aléatoire.

Les mouvements du monde sont imprévisibles.

Mais si on regarde de loin, tout suit un schéma.

Le monde et le marché des investissements sont identiques.

Par conséquent, la clé d'un investissement réussi réside dans la capacité à générer des profits stables sur un marché volatil.

« Si vous investissez dans l’indice américain S&P 500 pendant un an, les rendements fluctueront considérablement, mais si la période d’investissement dépasse 10 ans, la volatilité convergera dans une certaine fourchette. »

Le hasard est structuré.

La clé du marché des investissements réside dans la détection de cette tendance.

Bien que de nombreuses tentatives aient été faites pour identifier des tendances, ce chapitre explore certaines méthodes communément acceptées.

Options, diversification spatiale, diversification temporelle et investissement cumulé. _Extrait du texte

« Investir à l’ère de la croissance stagnante » enseigne des méthodes d’investissement qui réduisent la volatilité grâce à la « diversification ».

En diversifiant vos investissements dans différents secteurs, échéances et plans d'épargne, vous pouvez réduire les risques et obtenir des rendements stables.

Même si vous n'obtenez pas un rendement exceptionnel en investissant de cette manière, vous obtiendrez le rendement moyen offert par le marché boursier.

Et si ce taux de rendement moyen se maintient, il vous offrira un rendement supérieur à celui d'un investissement concentré.

Après la retraite, vos revenus deviennent nuls et vous entrez dans une vie de déficit où vous ne faites que dépenser de l'argent.

Mais derrière chaque travailleur honnête, il y a une pension !

Des experts en régimes de retraite expliquent les principes des retraites et des investissements

Lorsqu'un tigre vieillit et perd ses dents et ses griffes, il meurt.

Mais les gens mènent une vie riche et paisible même en vieillissant.

Quelle est la différence entre un tigre et un humain ?

C'est de l'argent.

Les gens ont créé un système pour survivre lorsqu'ils ne peuvent pas travailler, en utilisant l'argent comme monnaie d'échange.

De plus, ils reçoivent le soutien de leurs enfants et parfois une aide de l'État par le biais de contrats sociaux.

« Si l’argent permet aux individus de gérer leur propre retraite, la piété filiale incite les membres de la famille à assumer la responsabilité de leur propre retraite, et la pension de vieillesse représente l’intervention de l’État dans la retraite d’un individu. » Cependant, ce modèle commence à évoluer dans notre pays.

En raison de la faiblesse du taux de natalité et du vieillissement de la population, le nombre d'enfants à charge a diminué, tandis que l'espérance de vie des parents a augmenté.

De plus, la structure démographique en forme de pyramide, dans laquelle la population productive soutenait la population âgée, se transforme en une forme de pyramide inversée.

« Nous devons collecter suffisamment d’argent auprès d’un petit nombre de jeunes pour financer les pensions d’un grand nombre de personnes âgées », mais cela est en réalité difficile.

Finalement, le moment est venu pour les particuliers de se préparer eux-mêmes à la gestion de leur patrimoine.

Après la retraite, lorsque vos revenus du travail deviennent nuls, les retraits deviennent constants.

Vous devez utiliser le patrimoine que vous avez accumulé dans votre jeunesse pour générer les revenus dont vous aurez besoin après votre retraite.

La contre-mesure pour cette période est la « pension ».

Les pensions sont la pierre angulaire et le filet de sécurité de la vie à la retraite.

« Investir en période de croissance stagnante » analyse le système de retraite coréen, en le divisant en sécurité nationale, sécurité d'entreprise, sécurité individuelle et sécurité du logement. L'ouvrage présente des plans concrets permettant aux travailleurs coréens d'épargner et de gérer progressivement leurs revenus afin de préparer leur retraite grâce à la pension de base, la pension publique, la pension de retraite complémentaire, l'épargne-retraite, l'assurance-pension et la pension de logement.

Il incarne pleinement les principes de l'investissement retraite pour les employés de bureau coréens.

Comment gagner de l'argent lentement mais sûrement

Bien que l'âge légal de la retraite soit de 60 ans et que l'espérance de vie soit estimée à 120 ans, on craint que le système de retraite sud-coréen ne soit à bout de souffle.

Selon les projections financières du Service national des pensions, les réserves de ce dernier seront totalement épuisées d'ici 2055.

Et au cours des 10 prochaines années, après 2040, le nombre total de ménages diminuera de plus d'un million.

De plus, la capitalisation boursière devrait diminuer après 2035, et le total des actifs financiers connaîtra également son premier recul après avoir atteint un pic en 2040.

Aujourd'hui, pour ceux qui n'ont ni maison, ni héritage, ni biens à hériter, survivre « économiquement » à un âge avancé est devenu un défi en soi.

Cependant, dans « Investir à l'ère de la croissance stagnante », l'auteur raconte une histoire d'investissement où avoir de nombreux jours à vivre est une bénédiction.

Le cœur de cette histoire est sans conteste le « temps ».

« Les principes éprouvés pour gagner de l’argent sur les marchés financiers jusqu’à présent sont les suivants : “intérêts composés”, “long terme” et “volatilité”. »

Pour gagner de l'argent, il faut maximiser l'effet cumulatif, et pour ce faire, il faut bien gérer son épargne, son taux de rendement et sa durée d'investissement.

De même qu'une nation a besoin de temps pour accumuler des ressources afin de croître, il en va de même pour la création de richesse.

« Si vous souhaitez gérer vos actifs en vue d’une durée de vie de 100 ans, il est préférable de commencer le plus tôt possible. »

Même si la somme est modeste, ce n'est pas grave.

« Un peu d'argent compense le temps perdu. » _Extrait du texte

On dit qu'un poussin considère la première personne qu'il voit après être sorti de l'œuf comme sa mère.

Pour ceux qui voient une cryptomonnaie dominer le marché, l'idée de gagner beaucoup d'argent en peu de temps s'impose.

Dans un marché où les investisseurs immobiliers prospèrent, l'immobilier est perçu comme un raccourci vers la richesse.

Cependant, il existe des lois universelles en matière d'investissement qui ont été prouvées par de nombreuses personnes, et la Corée du Sud est entrée dans une période de faible croissance.

Elle ne recourt pas aux méthodes d'investissement précédentes.

Ce livre contient les principes d'un investissement réussi, adaptés à l'ère de faible croissance, qui ont résisté à d'innombrables objections.

Nous présentons « une théorie d'investissement très simple mais qui ne manque pas de respecter les principes » afin que chacun puisse comprendre le principe de la multiplication de l'argent et devenir riche.

La force motrice de la Terre est la gravité, et la force motrice de la société capitaliste est le capital.

Une histoire qui explique comment n'importe qui peut devenir riche grâce au « capital ».

La crise financière mondiale de 2008 a éclaté.

Les cours boursiers de notre pays ont également chuté fortement.

Mais à cette époque, une véritable frénésie financière s'est produite aux États-Unis.

La politique dite d'assouplissement quantitatif a également été mise en œuvre pour désamorcer la crise avant que la dynamique sociale des États-Unis ne s'enraye.

Ainsi, la force motrice de la société capitaliste est le « capital ».

« Tous les systèmes sont axés sur l’investissement de capitaux, la production et la rémunération. » Et le moyen naturel et le plus rapide de s’enrichir est d’utiliser le « capital ».

Qu’est-ce que le capital exactement ? « Investir à l’ère de la croissance stagnante » présente des méthodes pour utiliser le capital, c’est-à-dire les actifs qui produisent une production.

Cet ouvrage présente de manière convaincante, données à l'appui, le « montant d'épargne optimal » qui maximise l'effet cumulatif, le principe de la croissance du capital et le « taux de rendement minimal » pour obtenir cet effet, ainsi que la « période » pendant laquelle les actifs doivent être accumulés.

Même une petite somme par mois convient.

N'importe qui peut s'enrichir en constituant un patrimoine important grâce à l'épargne, aux rendements et aux périodes d'investissement.

Dans ce monde aléatoire, il ne reste plus qu'une seule tâche à accomplir.

Dispersion La dispersion est en fin de compte la dispersion

Investir ne consiste pas simplement à s'en remettre au hasard ; il s'agit d'analyser les tendances du marché et de gérer la volatilité.

Tout dans le monde est aléatoire.

Les mouvements du monde sont imprévisibles.

Mais si on regarde de loin, tout suit un schéma.

Le monde et le marché des investissements sont identiques.

Par conséquent, la clé d'un investissement réussi réside dans la capacité à générer des profits stables sur un marché volatil.

« Si vous investissez dans l’indice américain S&P 500 pendant un an, les rendements fluctueront considérablement, mais si la période d’investissement dépasse 10 ans, la volatilité convergera dans une certaine fourchette. »

Le hasard est structuré.

La clé du marché des investissements réside dans la détection de cette tendance.

Bien que de nombreuses tentatives aient été faites pour identifier des tendances, ce chapitre explore certaines méthodes communément acceptées.

Options, diversification spatiale, diversification temporelle et investissement cumulé. _Extrait du texte

« Investir à l’ère de la croissance stagnante » enseigne des méthodes d’investissement qui réduisent la volatilité grâce à la « diversification ».

En diversifiant vos investissements dans différents secteurs, échéances et plans d'épargne, vous pouvez réduire les risques et obtenir des rendements stables.

Même si vous n'obtenez pas un rendement exceptionnel en investissant de cette manière, vous obtiendrez le rendement moyen offert par le marché boursier.

Et si ce taux de rendement moyen se maintient, il vous offrira un rendement supérieur à celui d'un investissement concentré.

Après la retraite, vos revenus deviennent nuls et vous entrez dans une vie de déficit où vous ne faites que dépenser de l'argent.

Mais derrière chaque travailleur honnête, il y a une pension !

Des experts en régimes de retraite expliquent les principes des retraites et des investissements

Lorsqu'un tigre vieillit et perd ses dents et ses griffes, il meurt.

Mais les gens mènent une vie riche et paisible même en vieillissant.

Quelle est la différence entre un tigre et un humain ?

C'est de l'argent.

Les gens ont créé un système pour survivre lorsqu'ils ne peuvent pas travailler, en utilisant l'argent comme monnaie d'échange.

De plus, ils reçoivent le soutien de leurs enfants et parfois une aide de l'État par le biais de contrats sociaux.

« Si l’argent permet aux individus de gérer leur propre retraite, la piété filiale incite les membres de la famille à assumer la responsabilité de leur propre retraite, et la pension de vieillesse représente l’intervention de l’État dans la retraite d’un individu. » Cependant, ce modèle commence à évoluer dans notre pays.

En raison de la faiblesse du taux de natalité et du vieillissement de la population, le nombre d'enfants à charge a diminué, tandis que l'espérance de vie des parents a augmenté.

De plus, la structure démographique en forme de pyramide, dans laquelle la population productive soutenait la population âgée, se transforme en une forme de pyramide inversée.

« Nous devons collecter suffisamment d’argent auprès d’un petit nombre de jeunes pour financer les pensions d’un grand nombre de personnes âgées », mais cela est en réalité difficile.

Finalement, le moment est venu pour les particuliers de se préparer eux-mêmes à la gestion de leur patrimoine.

Après la retraite, lorsque vos revenus du travail deviennent nuls, les retraits deviennent constants.

Vous devez utiliser le patrimoine que vous avez accumulé dans votre jeunesse pour générer les revenus dont vous aurez besoin après votre retraite.

La contre-mesure pour cette période est la « pension ».

Les pensions sont la pierre angulaire et le filet de sécurité de la vie à la retraite.

« Investir en période de croissance stagnante » analyse le système de retraite coréen, en le divisant en sécurité nationale, sécurité d'entreprise, sécurité individuelle et sécurité du logement. L'ouvrage présente des plans concrets permettant aux travailleurs coréens d'épargner et de gérer progressivement leurs revenus afin de préparer leur retraite grâce à la pension de base, la pension publique, la pension de retraite complémentaire, l'épargne-retraite, l'assurance-pension et la pension de logement.

Il incarne pleinement les principes de l'investissement retraite pour les employés de bureau coréens.

SPÉCIFICATIONS DES PRODUITS

- Date d'émission : 19 août 2024

Nombre de pages, poids, dimensions : 360 pages | 452 g | 140 × 210 × 30 mm

- ISBN13 : 9788965966425

- ISBN10 : 8965966426

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![GQ KOREA Mark (Mensuel) : décembre [2025]](http://librairie.coreenne.fr/cdn/shop/files/8ef265dbbfbf186523ed75ba7319009d.jpg?v=1765340328&width=3840)