Commencez dès maintenant à investir dans votre retraite.

|

Description

Introduction au livre

***Hautement recommandé par le Dr Hong Chun-wook, éminent économiste coréen !***

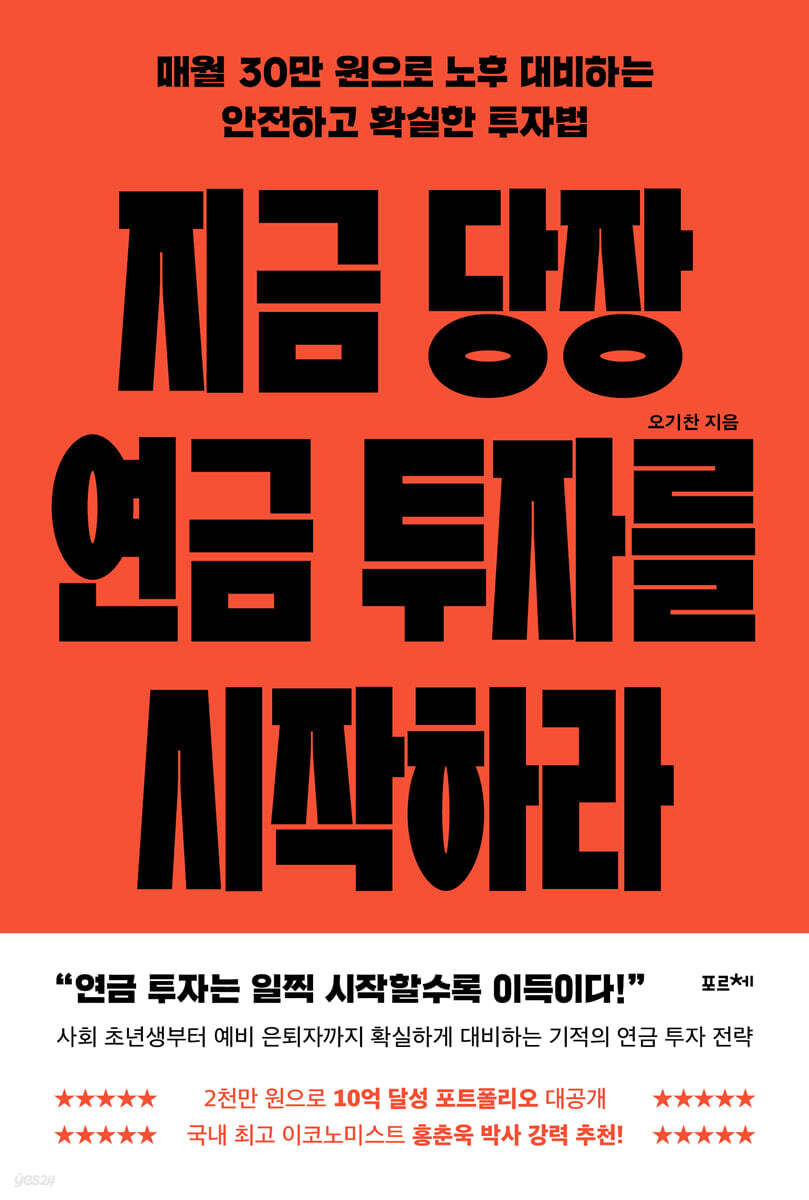

Le secret pour gagner 100 millions de wons avec 300 000 wons par mois !

Un portefeuille d'investissement à répartition d'actifs facile à suivre, même pour les débutants : transparence totale.

Une méthode d'investissement retraite réaliste et sûre qui commence dès maintenant

« Pour réussir son plan de retraite ou acheter une maison, nous recommandons d’investir dès maintenant dans la répartition des actifs. »

(…) Cependant, je pense qu’elle présente un grand avantage : elle peut enregistrer une performance annuelle de 6 à 8 % au lieu de subir une perte tous les 10 ou 5 ans.

"

_Sur recommandation de 'Hong Chun-wook'

L'auteur a découvert l'investissement en répartition d'actifs en souscrivant à un régime d'épargne-retraite pour bénéficier d'avantages fiscaux.

En versant régulièrement 300 000 wons chaque mois, j'ai pu économiser de l'argent, et cet argent est devenu la base de mes investissements.

« Commencez à investir dans votre retraite dès maintenant » servira de guide à ceux qui souhaitent comprendre ce qu'est l'investissement dans les régimes de retraite et à ceux qui ne savent pas par où commencer.

Il fournit des conseils stratégiques sur la façon d'utiliser les produits de retraite et de diversifier vos investissements.

Les stratégies d'investissement et les méthodes de répartition d'actifs détaillées, spécialement conçues pour les investisseurs débutants, vous donneront envie d'ouvrir un compte de retraite et de les mettre en pratique immédiatement.

Ce livre propose des méthodes d'investissement pratiques et faciles à suivre pour tous, et vous guide à travers les raccourcis les plus sûrs et les plus fiables pour accroître votre patrimoine.

Il s'agit d'un ouvrage d'introduction pour les personnes qui découvrent l'investissement en matière de retraite, et d'un guide essentiel pour celles qui recherchent une stratégie d'investissement systématique et efficace.

Le secret pour gagner 100 millions de wons avec 300 000 wons par mois !

Un portefeuille d'investissement à répartition d'actifs facile à suivre, même pour les débutants : transparence totale.

Une méthode d'investissement retraite réaliste et sûre qui commence dès maintenant

« Pour réussir son plan de retraite ou acheter une maison, nous recommandons d’investir dès maintenant dans la répartition des actifs. »

(…) Cependant, je pense qu’elle présente un grand avantage : elle peut enregistrer une performance annuelle de 6 à 8 % au lieu de subir une perte tous les 10 ou 5 ans.

"

_Sur recommandation de 'Hong Chun-wook'

L'auteur a découvert l'investissement en répartition d'actifs en souscrivant à un régime d'épargne-retraite pour bénéficier d'avantages fiscaux.

En versant régulièrement 300 000 wons chaque mois, j'ai pu économiser de l'argent, et cet argent est devenu la base de mes investissements.

« Commencez à investir dans votre retraite dès maintenant » servira de guide à ceux qui souhaitent comprendre ce qu'est l'investissement dans les régimes de retraite et à ceux qui ne savent pas par où commencer.

Il fournit des conseils stratégiques sur la façon d'utiliser les produits de retraite et de diversifier vos investissements.

Les stratégies d'investissement et les méthodes de répartition d'actifs détaillées, spécialement conçues pour les investisseurs débutants, vous donneront envie d'ouvrir un compte de retraite et de les mettre en pratique immédiatement.

Ce livre propose des méthodes d'investissement pratiques et faciles à suivre pour tous, et vous guide à travers les raccourcis les plus sûrs et les plus fiables pour accroître votre patrimoine.

Il s'agit d'un ouvrage d'introduction pour les personnes qui découvrent l'investissement en matière de retraite, et d'un guide essentiel pour celles qui recherchent une stratégie d'investissement systématique et efficace.

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

Recommandation : Guide de 14 ans d'expérience en matière de répartition d'actifs et de réussite en matière d'investissement (Partie 4)

Prologue : 11 solutions financières pour chaque génération

Partie 1 : Mes 10 années d'investissement

Commencez par épargner et disposer de fonds 23

Commencez à investir en bourse avec 20 millions de wons.

S'installer dans l'investissement en dividendes 32

Commencez à épargner sur votre compte de retraite 36

▶ Ce que la règle de 72 signifie pour les investisseurs en allocation d'actifs 39

Partie 2 : L’état d’esprit nécessaire avant d’investir dans l’allocation d’actifs

Théorie du portefeuille 45

Les 6 règles de l'investissement en répartition d'actifs 46

Finalement, c'est pour « moi » 50

L'âge optimal pour investir dans la répartition des actifs est de 54 ans.

La somme faramineuse de 3 milliards ? 57

▶ Que se passe-t-il si je souhaite déposer sur mon compte de retraite un montant supérieur à la limite de déduction fiscale ? 62

Partie 3 : Investir en toute sécurité avec des comptes à avantages fiscaux

Comptes, fini la confusion 67

L’épargne-retraite doit être placée dans le Fonds d’épargne-retraite 71

Épargne-retraite par rapport à l'IRP 75

Épargne-retraite vs. ISA 77

Combien dois-je déposer sur chaque compte ? 80

▶ Le DB est-il plus avantageux ? Ou le DC ? 82

Partie 4 : Principes de répartition des actifs pour accroître votre patrimoine

L'unité de base de la composition de portefeuille : actif (groupe) 89

Combinaisons fondamentales, obligations et actions 95

Allocation d'actifs traditionnelle 100

Les cinq principes de la répartition d'actifs 106

Qu’est-ce que le rééquilibrage ? 119

▶ Dois-je rééquilibrer mon compte même s'il est au vert ? 124

Partie 5 : Stratégies d'investissement dans les fonds indiciels cotés (ETF)

Les ETF sont les petits-enfants des fonds 129

Comprendre les ETF à trader 139

153 raisons pour lesquelles les ETF sont une aubaine pour les investisseurs en répartition d'actifs

154 conditions essentielles pour les investisseurs en allocation d'actifs dans le cadre d'un ETF

Comparaison des ETF 160

Pari de Warren Buffett et des fonds spéculatifs sur un rendement à 10 ans : 171

Partie 6 : Quel résultat pouvez-vous raisonnablement obtenir ?

Un aperçu de mes actifs 177

Pourquoi vous avez besoin d'une pension 179

180 quand vous payez et que vous vous faites dénoncer

183 Lors du retrait d'argent de la pension

Épilogue : Bref historique de l'ère des taux d'intérêt ultra-bas, partie 188

Investissement indirect dans la répartition d'actifs par le biais des services de conseil en investissement (annexe 193)

Prologue : 11 solutions financières pour chaque génération

Partie 1 : Mes 10 années d'investissement

Commencez par épargner et disposer de fonds 23

Commencez à investir en bourse avec 20 millions de wons.

S'installer dans l'investissement en dividendes 32

Commencez à épargner sur votre compte de retraite 36

▶ Ce que la règle de 72 signifie pour les investisseurs en allocation d'actifs 39

Partie 2 : L’état d’esprit nécessaire avant d’investir dans l’allocation d’actifs

Théorie du portefeuille 45

Les 6 règles de l'investissement en répartition d'actifs 46

Finalement, c'est pour « moi » 50

L'âge optimal pour investir dans la répartition des actifs est de 54 ans.

La somme faramineuse de 3 milliards ? 57

▶ Que se passe-t-il si je souhaite déposer sur mon compte de retraite un montant supérieur à la limite de déduction fiscale ? 62

Partie 3 : Investir en toute sécurité avec des comptes à avantages fiscaux

Comptes, fini la confusion 67

L’épargne-retraite doit être placée dans le Fonds d’épargne-retraite 71

Épargne-retraite par rapport à l'IRP 75

Épargne-retraite vs. ISA 77

Combien dois-je déposer sur chaque compte ? 80

▶ Le DB est-il plus avantageux ? Ou le DC ? 82

Partie 4 : Principes de répartition des actifs pour accroître votre patrimoine

L'unité de base de la composition de portefeuille : actif (groupe) 89

Combinaisons fondamentales, obligations et actions 95

Allocation d'actifs traditionnelle 100

Les cinq principes de la répartition d'actifs 106

Qu’est-ce que le rééquilibrage ? 119

▶ Dois-je rééquilibrer mon compte même s'il est au vert ? 124

Partie 5 : Stratégies d'investissement dans les fonds indiciels cotés (ETF)

Les ETF sont les petits-enfants des fonds 129

Comprendre les ETF à trader 139

153 raisons pour lesquelles les ETF sont une aubaine pour les investisseurs en répartition d'actifs

154 conditions essentielles pour les investisseurs en allocation d'actifs dans le cadre d'un ETF

Comparaison des ETF 160

Pari de Warren Buffett et des fonds spéculatifs sur un rendement à 10 ans : 171

Partie 6 : Quel résultat pouvez-vous raisonnablement obtenir ?

Un aperçu de mes actifs 177

Pourquoi vous avez besoin d'une pension 179

180 quand vous payez et que vous vous faites dénoncer

183 Lors du retrait d'argent de la pension

Épilogue : Bref historique de l'ère des taux d'intérêt ultra-bas, partie 188

Investissement indirect dans la répartition d'actifs par le biais des services de conseil en investissement (annexe 193)

Image détaillée

Dans le livre

Si je repense à 2011, année où j'ai rejoint l'entreprise, le taux d'intérêt d'un compte d'épargne à 3 ans se situait autour de 5,5 %.

À l'époque, le taux d'intérêt n'était pas satisfaisant.

J'ai surtout épargné pendant un an parce que je craignais de ne pas pouvoir maintenir cet argent pendant trois ans.

Bien sûr, je le regrette beaucoup maintenant.

Au fil du temps, nous avons connu des taux d'intérêt extrêmement bas entre 2020 et 2022, au plus fort de la pandémie de COVID-19.

L'expression « taux d'intérêt zéro » était également utilisée pour désigner un taux proche de 0 %.

Dans certains pays, comme en Europe et au Japon, des « taux d'intérêt négatifs » ont fait leur apparition.

Comme j'épargnais dans un contexte de baisse progressive des taux d'intérêt chaque année, je n'ai pas gagné beaucoup d'intérêts, mais j'ai tout de même réussi à constituer une réserve initiale grâce à mes économies.

--- p.24, extrait de « Commencer par l’épargne, les dépôts à terme et les fonds »

L’investissement en allocation d’actifs bénéficie déjà de nombreuses preuves théoriques et empiriques, et est même devenu une discipline universitaire établie aux États-Unis.

Je suis donc convaincu que si je suis rigoureusement la stratégie que j'ai choisie, sans hésitation, je finirai par atteindre un certain niveau de réussite.

Toutefois, si je devais recommander l'investissement par répartition d'actifs à quelqu'un d'autre, il y a deux points principaux que je souhaiterais aborder en premier lieu.

C'est une méthode d'investissement que « tout le monde devrait pratiquer », mais « pas un investissement que tout le monde peut réaliser ».

--- p.45, extrait de « Théorie du portefeuille »

Lorsqu'on investit, il est nécessaire de se pencher sur « soi-même », c'est-à-dire sur celui qui prend les décisions relatives aux investissements et les met en œuvre.

Peu importe la stratégie, le moment, l'actif ou l'action dans lesquels vous investissez, ou le montant que vous investissez.

Certains disent qu'il est acceptable de le perdre car il s'agit d'une petite somme ou d'une prime.

Si je peux accepter de catégoriser l'argent en fonction de ses revenus ou de sa consommation, je suis contre le fait de catégoriser l'argent en fonction de ses investissements.

L'argent qui peut être perdu, en premier lieu, n'existe pas.

--- p.51, extrait de « Au final, c’est pour moi »

La raison pour laquelle vous devriez commencer par l'épargne-retraite, les IRP et les ISA est liée aux déductions fiscales (sur les cotisations) et aux avantages fiscaux (sur les revenus).

Si vous investissez dans un compte courant, vous ne bénéficiez d'aucune déduction fiscale et vous devrez payer différents impôts (impôt sur les plus-values ou impôt sur les dividendes) sur les bénéfices réalisés grâce aux investissements sur ce compte.

Cependant, les comptes bénéficiant d'avantages fiscaux ont un effet de report qui vous permet d'éviter ou de reporter le paiement des impôts.

Cela peut paraître peu, mais en comparant les rendements d'un compte ordinaire et d'un compte bénéficiant d'avantages fiscaux, même en effectuant les mêmes transactions avec le même portefeuille, la différence de rendement peut atteindre 0,8 à 1,0 % par an.

--- p.69, extrait de « Comptabilité, ne nous embrouillons plus »

Les premières choses à prendre en compte lors de l'acquisition d'actifs sont les obligations et les actions.

On peut comparer ces deux types de poulet aux deux principales marques : le poulet frit et le poulet assaisonné.

Si nous considérons ces deux actifs en premier lieu, c'est parce que leurs marchés sont vastes et donc facilement accessibles (le marché obligataire est plus important que le marché boursier).

En un mot, c'est populaire.

Sur les marchés financiers, le mot « populaire » a généralement des connotations plus positives que négatives.

Car cela signifie que davantage de personnes peuvent investir, à moindre coût, grâce à des procédures simplifiées et avec un plus grand choix.

Bien sûr, vous pouvez obtenir davantage d'informations nécessaires à votre investissement.

--- p.95, extrait de « Combinaisons fondamentales, obligations et actions »

Il existe une blague que les Occidentaux lancent parfois avec résignation.

Autrement dit, « la mort et les impôts sont inévitables ».

Il en va de même pour le risque.

Cette tendance se manifeste non seulement dans la répartition des actifs, mais aussi dans l'ensemble des investissements.

Si vous recherchez des rendements plus élevés, vous devez également accepter un risque accru, y compris la possibilité de perdre votre capital.

Il ne peut y avoir d'augmentation du rendement attendu sans augmentation du risque.

--- p.117, extrait de « Les cinq principes de la répartition des actifs »

Pour ceux d'entre nous qui souhaitent investir dans la répartition d'actifs, je dirais qu'il suffit de ne considérer que les ETF de base et les ETF mixtes.

Plus précisément, je crois que l'ETF de base contenant un seul indice (actif sous-jacent) représente le mieux l'essence de ce produit.

La diversification peut être réalisée en détenant plusieurs types d'ETF sous-jacents, de préférence ceux basés sur des actifs corrélés.

À l'époque, le taux d'intérêt n'était pas satisfaisant.

J'ai surtout épargné pendant un an parce que je craignais de ne pas pouvoir maintenir cet argent pendant trois ans.

Bien sûr, je le regrette beaucoup maintenant.

Au fil du temps, nous avons connu des taux d'intérêt extrêmement bas entre 2020 et 2022, au plus fort de la pandémie de COVID-19.

L'expression « taux d'intérêt zéro » était également utilisée pour désigner un taux proche de 0 %.

Dans certains pays, comme en Europe et au Japon, des « taux d'intérêt négatifs » ont fait leur apparition.

Comme j'épargnais dans un contexte de baisse progressive des taux d'intérêt chaque année, je n'ai pas gagné beaucoup d'intérêts, mais j'ai tout de même réussi à constituer une réserve initiale grâce à mes économies.

--- p.24, extrait de « Commencer par l’épargne, les dépôts à terme et les fonds »

L’investissement en allocation d’actifs bénéficie déjà de nombreuses preuves théoriques et empiriques, et est même devenu une discipline universitaire établie aux États-Unis.

Je suis donc convaincu que si je suis rigoureusement la stratégie que j'ai choisie, sans hésitation, je finirai par atteindre un certain niveau de réussite.

Toutefois, si je devais recommander l'investissement par répartition d'actifs à quelqu'un d'autre, il y a deux points principaux que je souhaiterais aborder en premier lieu.

C'est une méthode d'investissement que « tout le monde devrait pratiquer », mais « pas un investissement que tout le monde peut réaliser ».

--- p.45, extrait de « Théorie du portefeuille »

Lorsqu'on investit, il est nécessaire de se pencher sur « soi-même », c'est-à-dire sur celui qui prend les décisions relatives aux investissements et les met en œuvre.

Peu importe la stratégie, le moment, l'actif ou l'action dans lesquels vous investissez, ou le montant que vous investissez.

Certains disent qu'il est acceptable de le perdre car il s'agit d'une petite somme ou d'une prime.

Si je peux accepter de catégoriser l'argent en fonction de ses revenus ou de sa consommation, je suis contre le fait de catégoriser l'argent en fonction de ses investissements.

L'argent qui peut être perdu, en premier lieu, n'existe pas.

--- p.51, extrait de « Au final, c’est pour moi »

La raison pour laquelle vous devriez commencer par l'épargne-retraite, les IRP et les ISA est liée aux déductions fiscales (sur les cotisations) et aux avantages fiscaux (sur les revenus).

Si vous investissez dans un compte courant, vous ne bénéficiez d'aucune déduction fiscale et vous devrez payer différents impôts (impôt sur les plus-values ou impôt sur les dividendes) sur les bénéfices réalisés grâce aux investissements sur ce compte.

Cependant, les comptes bénéficiant d'avantages fiscaux ont un effet de report qui vous permet d'éviter ou de reporter le paiement des impôts.

Cela peut paraître peu, mais en comparant les rendements d'un compte ordinaire et d'un compte bénéficiant d'avantages fiscaux, même en effectuant les mêmes transactions avec le même portefeuille, la différence de rendement peut atteindre 0,8 à 1,0 % par an.

--- p.69, extrait de « Comptabilité, ne nous embrouillons plus »

Les premières choses à prendre en compte lors de l'acquisition d'actifs sont les obligations et les actions.

On peut comparer ces deux types de poulet aux deux principales marques : le poulet frit et le poulet assaisonné.

Si nous considérons ces deux actifs en premier lieu, c'est parce que leurs marchés sont vastes et donc facilement accessibles (le marché obligataire est plus important que le marché boursier).

En un mot, c'est populaire.

Sur les marchés financiers, le mot « populaire » a généralement des connotations plus positives que négatives.

Car cela signifie que davantage de personnes peuvent investir, à moindre coût, grâce à des procédures simplifiées et avec un plus grand choix.

Bien sûr, vous pouvez obtenir davantage d'informations nécessaires à votre investissement.

--- p.95, extrait de « Combinaisons fondamentales, obligations et actions »

Il existe une blague que les Occidentaux lancent parfois avec résignation.

Autrement dit, « la mort et les impôts sont inévitables ».

Il en va de même pour le risque.

Cette tendance se manifeste non seulement dans la répartition des actifs, mais aussi dans l'ensemble des investissements.

Si vous recherchez des rendements plus élevés, vous devez également accepter un risque accru, y compris la possibilité de perdre votre capital.

Il ne peut y avoir d'augmentation du rendement attendu sans augmentation du risque.

--- p.117, extrait de « Les cinq principes de la répartition des actifs »

Pour ceux d'entre nous qui souhaitent investir dans la répartition d'actifs, je dirais qu'il suffit de ne considérer que les ETF de base et les ETF mixtes.

Plus précisément, je crois que l'ETF de base contenant un seul indice (actif sous-jacent) représente le mieux l'essence de ce produit.

La diversification peut être réalisée en détenant plusieurs types d'ETF sous-jacents, de préférence ceux basés sur des actifs corrélés.

--- p.146, extrait de « Comprendre les ETF à négocier »

Avis de l'éditeur

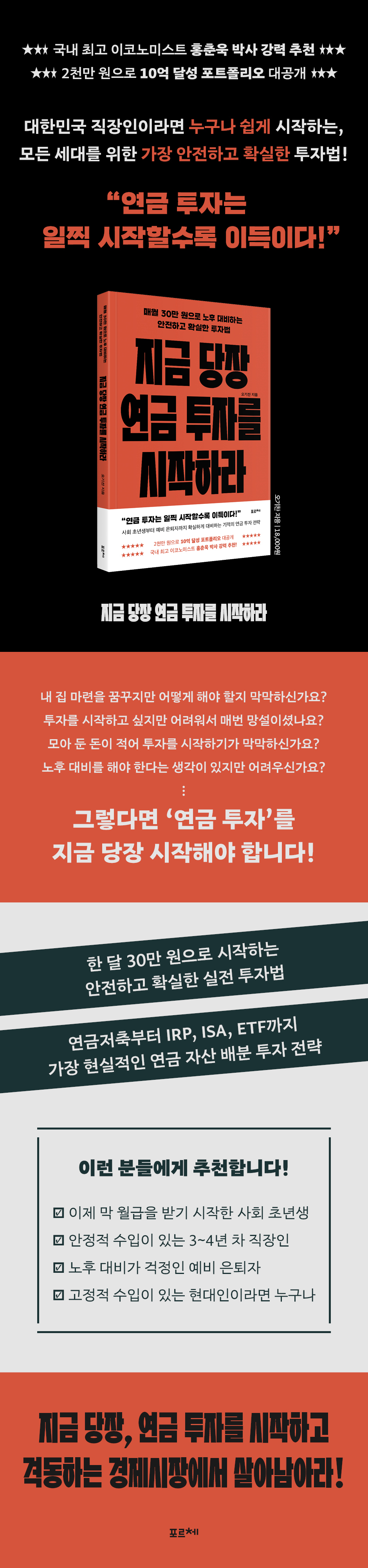

Désormais, même les employés de bureau peuvent faire fructifier leur patrimoine grâce aux placements de retraite !

Le moyen le plus sûr d'atteindre la liberté financière est l'investissement par répartition d'actifs.

Constituez votre patrimoine grâce à une pension et préparez votre avenir !

Une stratégie d'investissement miracle pour la retraite, accessible à tous, des jeunes diplômés aux futurs retraités.

Tout le monde sait qu'on ne devient pas milliardaire simplement en économisant consciencieusement son salaire mensuel.

Certains gagnent de l'argent en investissant en bourse, d'autres en pièces de monnaie, mais le rêve de posséder une maison s'éloigne de plus en plus.

En réalité, il est difficile de préparer sa retraite avec son seul revenu principal.

En conséquence, l’auteur recommande vivement « l’investissement dans la retraite » et « la répartition des actifs » comme préparation à la retraite.

L'auteur ne disposait que de 20 millions de wons au départ.

Elle n'a pas faibli, même après 10 années de marchés économiques turbulents.

Il a plutôt déclaré qu'il se sentait serein grâce à son investissement pour sa retraite, même dans une situation instable.

Donc, en partant de 20 millions de wons, nous avons atteint 1 milliard de wons.

C’était le résultat de l’exécution de la stratégie « avec constance, fidélité et sans hésitation ».

« Commencez à investir dès maintenant dans votre retraite » propose des stratégies d'investissement pratiques pour tous, des professionnels actifs recherchant une croissance stable de leurs actifs avec des fonds limités à ceux qui préparent leur retraite.

J'espère que vous commencerez à investir dans votre retraite dès maintenant et que vous aurez un avenir stable.

Maximisez vos profits et minimisez vos risques !

Un investissement miracle pour votre retraite qui rapporte beaucoup d'argent avec peu de capital.

Épargne retraite, ETF, IRP, ISA…

Une stratégie d'investissement qui permet de profiter à la fois des intérêts composés et des économies d'impôt.

Le premier et principal avantage de l'investissement dans un régime de retraite est que vous n'avez pas besoin d'« étudier » les placements.

Si vous déposez 300 000 wons chaque mois sans avoir à étudier les investissements nécessaires tels que les actions et les obligations, votre patrimoine croîtra d'il y a quelque temps.

Si vous économisez de petites sommes d'argent, elles deviendront bientôt une somme importante.

C’est là le grand avantage de l’investissement dans les régimes de retraite.

De plus, les avantages de l'investissement dans les régimes de retraite ne résident pas uniquement dans les intérêts composés.

Les personnes modernes disposant d'un revenu peuvent même profiter des avantages essentiels liés aux « économies d'impôt ».

Les comptes de retraite offrent des déductions fiscales allant jusqu'à 9 millions de wons par an, c'est donc aussi un moyen de gagner de l'argent.

Surtout si vous êtes salarié et disposez d'un budget mensuel conséquent, j'espère que vous choisirez ce livre sans hésiter.

Plus tôt vous commencerez à investir dans votre retraite, plus les rendements que vous pourrez obtenir seront importants.

L'auteur affirme que si vous payez régulièrement, même une petite somme chaque mois, vous atteindrez assurément l'indépendance financière.

Si vous appliquez votre stratégie d'investissement avec constance et fidélité, l'opportunité d'atteindre la liberté financière se présentera à un moment donné.

Le moyen le plus sûr d'atteindre la liberté financière est l'investissement par répartition d'actifs.

Constituez votre patrimoine grâce à une pension et préparez votre avenir !

Une stratégie d'investissement miracle pour la retraite, accessible à tous, des jeunes diplômés aux futurs retraités.

Tout le monde sait qu'on ne devient pas milliardaire simplement en économisant consciencieusement son salaire mensuel.

Certains gagnent de l'argent en investissant en bourse, d'autres en pièces de monnaie, mais le rêve de posséder une maison s'éloigne de plus en plus.

En réalité, il est difficile de préparer sa retraite avec son seul revenu principal.

En conséquence, l’auteur recommande vivement « l’investissement dans la retraite » et « la répartition des actifs » comme préparation à la retraite.

L'auteur ne disposait que de 20 millions de wons au départ.

Elle n'a pas faibli, même après 10 années de marchés économiques turbulents.

Il a plutôt déclaré qu'il se sentait serein grâce à son investissement pour sa retraite, même dans une situation instable.

Donc, en partant de 20 millions de wons, nous avons atteint 1 milliard de wons.

C’était le résultat de l’exécution de la stratégie « avec constance, fidélité et sans hésitation ».

« Commencez à investir dès maintenant dans votre retraite » propose des stratégies d'investissement pratiques pour tous, des professionnels actifs recherchant une croissance stable de leurs actifs avec des fonds limités à ceux qui préparent leur retraite.

J'espère que vous commencerez à investir dans votre retraite dès maintenant et que vous aurez un avenir stable.

Maximisez vos profits et minimisez vos risques !

Un investissement miracle pour votre retraite qui rapporte beaucoup d'argent avec peu de capital.

Épargne retraite, ETF, IRP, ISA…

Une stratégie d'investissement qui permet de profiter à la fois des intérêts composés et des économies d'impôt.

Le premier et principal avantage de l'investissement dans un régime de retraite est que vous n'avez pas besoin d'« étudier » les placements.

Si vous déposez 300 000 wons chaque mois sans avoir à étudier les investissements nécessaires tels que les actions et les obligations, votre patrimoine croîtra d'il y a quelque temps.

Si vous économisez de petites sommes d'argent, elles deviendront bientôt une somme importante.

C’est là le grand avantage de l’investissement dans les régimes de retraite.

De plus, les avantages de l'investissement dans les régimes de retraite ne résident pas uniquement dans les intérêts composés.

Les personnes modernes disposant d'un revenu peuvent même profiter des avantages essentiels liés aux « économies d'impôt ».

Les comptes de retraite offrent des déductions fiscales allant jusqu'à 9 millions de wons par an, c'est donc aussi un moyen de gagner de l'argent.

Surtout si vous êtes salarié et disposez d'un budget mensuel conséquent, j'espère que vous choisirez ce livre sans hésiter.

Plus tôt vous commencerez à investir dans votre retraite, plus les rendements que vous pourrez obtenir seront importants.

L'auteur affirme que si vous payez régulièrement, même une petite somme chaque mois, vous atteindrez assurément l'indépendance financière.

Si vous appliquez votre stratégie d'investissement avec constance et fidélité, l'opportunité d'atteindre la liberté financière se présentera à un moment donné.

SPÉCIFICATIONS DES PRODUITS

- Date d'émission : 4 décembre 2024

Nombre de pages, poids, dimensions : 208 pages | 354 g | 145 × 215 × 15 mm

- ISBN13 : 9791193584903

- ISBN10 : 1193584906

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![GQ KOREA Mark (Mensuel) : décembre [2025]](http://librairie.coreenne.fr/cdn/shop/files/8ef265dbbfbf186523ed75ba7319009d.jpg?v=1765340328&width=3840)