La Bible de la planification financière de la retraite

|

Description

Introduction au livre

Répondre à l'ère de la longévité et d'une vie sans maladie avec un nouveau paradigme de stratégie de planification de la retraite 4.0 !

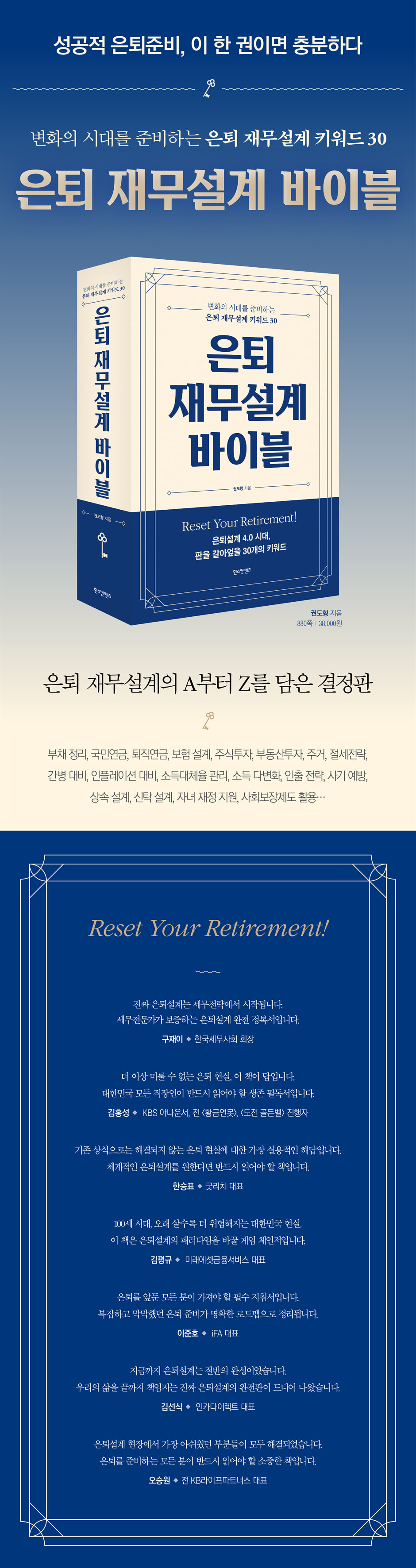

« La Bible de la planification financière de la retraite » contient toutes les connaissances et informations nécessaires en matière de planification financière de la retraite, de sorte que ce seul livre suffit pour bien préparer sa retraite.

Ce volumineux ouvrage de 880 pages présente des stratégies de planification financière pour la retraite à l'aide de 30 mots-clés clés, allant de la définition d'objectifs et de la gestion de fonds, à l'épargne et aux investissements en actions et immobiliers, en passant par les régimes de retraite (pension nationale, pension de retraite, pension privée) et la conception d'assurances, la préparation aux soins infirmiers, l'héritage et les fiducies, les stratégies de diversification des revenus, le soutien financier aux enfants et la prévention de la fraude.

Grâce à l'innovation numérique et aux stratégies de finances personnelles durables, nous abordons la planification de la retraite avec plus de flexibilité et de pragmatisme.

Ce guide sera utile non seulement à ceux qui préparent leur retraite, mais aussi aux professionnels qui conseillent et aident les autres en matière de planification de la retraite.

« La Bible de la planification financière de la retraite » contient toutes les connaissances et informations nécessaires en matière de planification financière de la retraite, de sorte que ce seul livre suffit pour bien préparer sa retraite.

Ce volumineux ouvrage de 880 pages présente des stratégies de planification financière pour la retraite à l'aide de 30 mots-clés clés, allant de la définition d'objectifs et de la gestion de fonds, à l'épargne et aux investissements en actions et immobiliers, en passant par les régimes de retraite (pension nationale, pension de retraite, pension privée) et la conception d'assurances, la préparation aux soins infirmiers, l'héritage et les fiducies, les stratégies de diversification des revenus, le soutien financier aux enfants et la prévention de la fraude.

Grâce à l'innovation numérique et aux stratégies de finances personnelles durables, nous abordons la planification de la retraite avec plus de flexibilité et de pragmatisme.

Ce guide sera utile non seulement à ceux qui préparent leur retraite, mais aussi aux professionnels qui conseillent et aident les autres en matière de planification de la retraite.

indice

Introduction : La planification de la retraite 4.0 : Se préparer à une ère de changement

Mot-clé 1.

Objectifs de vie après la retraite

Mot-clé 2.

Consommation rationnelle et gestion budgétaire

Mot-clé 3.

Stratégies de gestion et de liquidation de la dette

Mot-clé 4.

Gestion des pensions de retraite

Mot-clé 5.

Stratégies d'épargne et d'investissement adaptées à vos besoins de retraite

Mot-clé 6.

Évaluation de toutes les pensions souscrites

Mot-clé 7.

Évaluation de toutes les polices d'assurance souscrites

Mot-clé 8.

Établir une stratégie d'investissement à travers l'essence même de l'investissement en actions

Mot-clé 9.

Élaborer une stratégie d'investissement à travers l'essence même de l'investissement immobilier

Mot-clé 10.

Plans de logement après la retraite

Mot-clé 11.

État actif-passif au moment du départ à la retraite

Mot-clé 12.

Analyse des écarts de pension et stratégies de réponse

Mot-clé 13.

Planifier ses besoins financiers après la retraite

Mot-clé 14.

Plan national de gestion de l'assurance maladie

Mot-clé 15.

Plan d'optimisation fiscale à la retraite

Mot-clé 16.

Planification des soins de longue durée et des dépenses médicales

Mot-clé 17.

fonds de réserve d'urgence

Mot-clé 18.

Stratégies de prévention de l'inflation

Mot-clé 19.

Stratégie de réponse en cas d'accident assuré

Mot-clé 20.

stratégie de titrisation d'actifs

Mot-clé 21.

Taux de remplacement du revenu et gestion régulière des flux de trésorerie après la retraite

Mot-clé 22.

Stratégies de diversification des revenus après la retraite

Mot-clé 23.

stratégie de retrait de pension

Mot-clé 24.

Stratégies de réponse aux variations de la valeur des actifs immobiliers

Mot-clé 25.

Stratégies de prévention et de réponse à la fraude

Mot-clé 26.

planification successorale

Mot-clé 27.

Conception de la confiance

Mot-clé 28.

Faites appel à un expert en planification de la retraite

Mot-clé 29.

Utilisation des systèmes de sécurité sociale

Mot-clé 30.

Stratégies de soutien financier aux enfants

En conclusion

Remerciements

Ce livre introduit de nouveaux concepts.

Mot-clé 1.

Objectifs de vie après la retraite

Mot-clé 2.

Consommation rationnelle et gestion budgétaire

Mot-clé 3.

Stratégies de gestion et de liquidation de la dette

Mot-clé 4.

Gestion des pensions de retraite

Mot-clé 5.

Stratégies d'épargne et d'investissement adaptées à vos besoins de retraite

Mot-clé 6.

Évaluation de toutes les pensions souscrites

Mot-clé 7.

Évaluation de toutes les polices d'assurance souscrites

Mot-clé 8.

Établir une stratégie d'investissement à travers l'essence même de l'investissement en actions

Mot-clé 9.

Élaborer une stratégie d'investissement à travers l'essence même de l'investissement immobilier

Mot-clé 10.

Plans de logement après la retraite

Mot-clé 11.

État actif-passif au moment du départ à la retraite

Mot-clé 12.

Analyse des écarts de pension et stratégies de réponse

Mot-clé 13.

Planifier ses besoins financiers après la retraite

Mot-clé 14.

Plan national de gestion de l'assurance maladie

Mot-clé 15.

Plan d'optimisation fiscale à la retraite

Mot-clé 16.

Planification des soins de longue durée et des dépenses médicales

Mot-clé 17.

fonds de réserve d'urgence

Mot-clé 18.

Stratégies de prévention de l'inflation

Mot-clé 19.

Stratégie de réponse en cas d'accident assuré

Mot-clé 20.

stratégie de titrisation d'actifs

Mot-clé 21.

Taux de remplacement du revenu et gestion régulière des flux de trésorerie après la retraite

Mot-clé 22.

Stratégies de diversification des revenus après la retraite

Mot-clé 23.

stratégie de retrait de pension

Mot-clé 24.

Stratégies de réponse aux variations de la valeur des actifs immobiliers

Mot-clé 25.

Stratégies de prévention et de réponse à la fraude

Mot-clé 26.

planification successorale

Mot-clé 27.

Conception de la confiance

Mot-clé 28.

Faites appel à un expert en planification de la retraite

Mot-clé 29.

Utilisation des systèmes de sécurité sociale

Mot-clé 30.

Stratégies de soutien financier aux enfants

En conclusion

Remerciements

Ce livre introduit de nouveaux concepts.

Image détaillée

Dans le livre

Il nous faut maintenant élaborer un nouveau modèle de cycle de vie.

Ce modèle inclut la transition vers la retraite et l'émergence des soins de longue durée (longévité avec maladie, longévité sans argent).

Le nouveau modèle de cycle de vie comprend les étapes suivantes :

• Transition vers la retraite : Il s’agit de la phase préparatoire de plusieurs années avant la retraite, qui comprend non seulement la planification financière, mais aussi la préparation mentale et sociale.

• Retraite active : La période qui suit immédiatement la retraite, durant laquelle les personnes redeviennent actives et recherchent de nouveaux passe-temps ou emplois.

• Une retraite stable : une étape où vous pouvez vivre une vie plus stable et vous concentrer sur votre santé et la gestion de vos finances.

• Période de soins de longue durée : une étape pour se préparer à la longévité (vivre avec une maladie de longue durée) ou à la longévité sans pension (épuisement des fonds de pension).

--- p.39

Voici quelques raisons pour lesquelles il est important de changer de produit d'assurance lors de la transition vers la retraite :

Premièrement, parce que la charge financière augmente à mesure que les revenus diminuent après la retraite.

Avant la retraite, vous avez un revenu stable, mais après la retraite, vous devez compter sur les pensions ou vos économies.

Il est donc nécessaire d'ajuster les primes d'assurance afin de réduire la charge financière.

Deuxièmement, après la retraite, les problèmes de santé sont susceptibles de survenir fréquemment, ce qui augmentera probablement le fardeau des dépenses médicales.

Il est donc important de souscrire une assurance qui couvre suffisamment les frais médicaux.

Troisièmement, les produits d'assurance existants pourraient ne plus convenir à votre style de vie après la retraite.

Par exemple, un produit couvrant les frais de subsistance ou les frais médicaux peut être plus approprié qu'un produit couvrant un prêt immobilier ou les frais de scolarité des enfants.

Enfin, les nouveaux produits d'assurance pourraient offrir des conditions plus avantageuses en fonction des évolutions législatives et des tendances du marché.

Il est donc important de réévaluer vos produits d'assurance et de les modifier si nécessaire au moment de la transition vers la retraite.

--- p.177

Après la retraite, des impôts imprévus peuvent survenir.

Parmi elles, il est important de comprendre les 12 principaux impôts.

Premièrement, l'impôt sur le revenu de retraite est un impôt qui s'applique lorsque vous percevez des prestations de retraite.

Deuxièmement, l'impôt sur le revenu des pensions est prélevé sur les revenus provenant des pensions nationales, des pensions de retraite et des pensions privées.

Troisièmement, l'impôt sur le revenu financier est prélevé sur les revenus d'intérêts et de dividendes, et peut être soumis à une imposition globale du revenu financier.

Quatrièmement, l'impôt sur les gains en capital s'applique lors de l'achat et de la vente de biens immobiliers et d'actions, et cinquièmement, l'impôt sur le revenu locatif s'applique aux revenus locatifs immobiliers.

Sixièmement, un impôt sur le revenu divers est prélevé sur les revenus irréguliers tels que les gains de loterie ou les prix en argent.

Septièmement, la taxe foncière et huitièmement, la taxe immobilière globale, sont prélevées en permanence sur les propriétaires immobiliers.

Neuvièmement, l'impôt sur les donations est imposé lorsque des biens sont donnés, et dixièmement, l'impôt sur les successions est imposé lorsque des biens sont hérités.

Onzièmement, les primes d'assurance maladie locales peuvent être ajustées en fonction du revenu de retraite, et douzièmement, les impôts des résidents sont prélevés en fonction des impôts sur le revenu et fonciers.

Il est nécessaire de comprendre ces taxes et de planifier à l'avance.

--- p.393

Il existe de nombreux exemples de réussite en matière d'économies d'impôt réalisées grâce à l'ajustement des plafonds de perception des pensions.

Un retraité a initialement dû faire face à une forte charge fiscale en percevant simultanément une pension de retraite et une pension personnelle, mais a ajusté le calendrier de perception après avoir reçu des conseils d'experts.

En conséquence, la pression fiscale a été considérablement réduite et la pérennité des actifs de retraite a été renforcée à long terme.

Ces cas montrent combien il est important de fixer un plafond approprié pour les pensions perçues afin de réaliser des économies d'impôt.

En réduisant votre charge fiscale, vous pouvez conserver plus longtemps vos actifs de retraite, ce qui joue un rôle majeur dans le renforcement de votre sécurité financière à la retraite.

Lors de la fixation des plafonds de retraite, il convient de prendre en compte non seulement les économies d'impôt, mais aussi la stabilité financière à long terme.

Pour ce faire, il est important de revoir régulièrement votre situation économique, votre état de santé personnel et l'évolution de vos dépenses courantes, et d'ajuster votre plafond de prestations si nécessaire.

--- p.631

Après la retraite, la relation financière entre parents et enfants doit être redéfinie.

Le modèle japonais de « partage financier intergénérationnel » en est un exemple pertinent.

Ce modèle répartit clairement les responsabilités financières entre parents et enfants, aidant ainsi les parents à éviter de faire peser un fardeau financier excessif sur leurs enfants après leur retraite.

Par exemple, les parents cherchent à gérer leur patrimoine pour la retraite, tandis que les enfants aspirent à vivre de manière indépendante et à ne pas dépendre de leurs parents.

Cette approche contribue à réduire les conflits intergénérationnels et à renforcer la confiance au sein des familles.

Une enquête japonaise menée en 2023 a révélé que les familles qui avaient adopté ce modèle de partage financier subissaient moins de stress financier à la retraite et avaient une meilleure compréhension des rôles financiers de chacun.

Ce modèle inclut la transition vers la retraite et l'émergence des soins de longue durée (longévité avec maladie, longévité sans argent).

Le nouveau modèle de cycle de vie comprend les étapes suivantes :

• Transition vers la retraite : Il s’agit de la phase préparatoire de plusieurs années avant la retraite, qui comprend non seulement la planification financière, mais aussi la préparation mentale et sociale.

• Retraite active : La période qui suit immédiatement la retraite, durant laquelle les personnes redeviennent actives et recherchent de nouveaux passe-temps ou emplois.

• Une retraite stable : une étape où vous pouvez vivre une vie plus stable et vous concentrer sur votre santé et la gestion de vos finances.

• Période de soins de longue durée : une étape pour se préparer à la longévité (vivre avec une maladie de longue durée) ou à la longévité sans pension (épuisement des fonds de pension).

--- p.39

Voici quelques raisons pour lesquelles il est important de changer de produit d'assurance lors de la transition vers la retraite :

Premièrement, parce que la charge financière augmente à mesure que les revenus diminuent après la retraite.

Avant la retraite, vous avez un revenu stable, mais après la retraite, vous devez compter sur les pensions ou vos économies.

Il est donc nécessaire d'ajuster les primes d'assurance afin de réduire la charge financière.

Deuxièmement, après la retraite, les problèmes de santé sont susceptibles de survenir fréquemment, ce qui augmentera probablement le fardeau des dépenses médicales.

Il est donc important de souscrire une assurance qui couvre suffisamment les frais médicaux.

Troisièmement, les produits d'assurance existants pourraient ne plus convenir à votre style de vie après la retraite.

Par exemple, un produit couvrant les frais de subsistance ou les frais médicaux peut être plus approprié qu'un produit couvrant un prêt immobilier ou les frais de scolarité des enfants.

Enfin, les nouveaux produits d'assurance pourraient offrir des conditions plus avantageuses en fonction des évolutions législatives et des tendances du marché.

Il est donc important de réévaluer vos produits d'assurance et de les modifier si nécessaire au moment de la transition vers la retraite.

--- p.177

Après la retraite, des impôts imprévus peuvent survenir.

Parmi elles, il est important de comprendre les 12 principaux impôts.

Premièrement, l'impôt sur le revenu de retraite est un impôt qui s'applique lorsque vous percevez des prestations de retraite.

Deuxièmement, l'impôt sur le revenu des pensions est prélevé sur les revenus provenant des pensions nationales, des pensions de retraite et des pensions privées.

Troisièmement, l'impôt sur le revenu financier est prélevé sur les revenus d'intérêts et de dividendes, et peut être soumis à une imposition globale du revenu financier.

Quatrièmement, l'impôt sur les gains en capital s'applique lors de l'achat et de la vente de biens immobiliers et d'actions, et cinquièmement, l'impôt sur le revenu locatif s'applique aux revenus locatifs immobiliers.

Sixièmement, un impôt sur le revenu divers est prélevé sur les revenus irréguliers tels que les gains de loterie ou les prix en argent.

Septièmement, la taxe foncière et huitièmement, la taxe immobilière globale, sont prélevées en permanence sur les propriétaires immobiliers.

Neuvièmement, l'impôt sur les donations est imposé lorsque des biens sont donnés, et dixièmement, l'impôt sur les successions est imposé lorsque des biens sont hérités.

Onzièmement, les primes d'assurance maladie locales peuvent être ajustées en fonction du revenu de retraite, et douzièmement, les impôts des résidents sont prélevés en fonction des impôts sur le revenu et fonciers.

Il est nécessaire de comprendre ces taxes et de planifier à l'avance.

--- p.393

Il existe de nombreux exemples de réussite en matière d'économies d'impôt réalisées grâce à l'ajustement des plafonds de perception des pensions.

Un retraité a initialement dû faire face à une forte charge fiscale en percevant simultanément une pension de retraite et une pension personnelle, mais a ajusté le calendrier de perception après avoir reçu des conseils d'experts.

En conséquence, la pression fiscale a été considérablement réduite et la pérennité des actifs de retraite a été renforcée à long terme.

Ces cas montrent combien il est important de fixer un plafond approprié pour les pensions perçues afin de réaliser des économies d'impôt.

En réduisant votre charge fiscale, vous pouvez conserver plus longtemps vos actifs de retraite, ce qui joue un rôle majeur dans le renforcement de votre sécurité financière à la retraite.

Lors de la fixation des plafonds de retraite, il convient de prendre en compte non seulement les économies d'impôt, mais aussi la stabilité financière à long terme.

Pour ce faire, il est important de revoir régulièrement votre situation économique, votre état de santé personnel et l'évolution de vos dépenses courantes, et d'ajuster votre plafond de prestations si nécessaire.

--- p.631

Après la retraite, la relation financière entre parents et enfants doit être redéfinie.

Le modèle japonais de « partage financier intergénérationnel » en est un exemple pertinent.

Ce modèle répartit clairement les responsabilités financières entre parents et enfants, aidant ainsi les parents à éviter de faire peser un fardeau financier excessif sur leurs enfants après leur retraite.

Par exemple, les parents cherchent à gérer leur patrimoine pour la retraite, tandis que les enfants aspirent à vivre de manière indépendante et à ne pas dépendre de leurs parents.

Cette approche contribue à réduire les conflits intergénérationnels et à renforcer la confiance au sein des familles.

Une enquête japonaise menée en 2023 a révélé que les familles qui avaient adopté ce modèle de partage financier subissaient moins de stress financier à la retraite et avaient une meilleure compréhension des rôles financiers de chacun.

--- p.868

Avis de l'éditeur

En Corée, la planification de la retraite peut être globalement divisée en quatre générations en fonction de son processus de développement.

La première génération a véritablement débuté avec la création du Service national des pensions en 1988.

Durant cette période, la planification de la retraite visait principalement à garantir une vie de retraite de base, axée sur les pensions et les prestations de retraite nationales.

Cependant, faute d'une prise en compte suffisante des changements de la structure démographique tels que le vieillissement et la faiblesse du taux de natalité, le gouvernement a rencontré des difficultés pour assurer une planification de la retraite adéquate, se limitant aux pensions et prestations de retraite publiques.

Par conséquent, la prise de conscience s'est répandue quant à la nécessité d'une préparation volontaire au niveau individuel.

Dans la deuxième génération, apparue pour surmonter ces limitations, l'importance de la gestion des finances personnelles a été mise en évidence.

Des efforts importants ont été déployés pour utiliser divers moyens d'accroître le patrimoine, tels que les régimes de retraite personnels, les actions et l'immobilier, et une tendance se dessine vers la diversification des sources de revenus et l'établissement de plans financiers plus proactifs.

Cependant, en me concentrant trop sur l'augmentation de mon patrimoine, j'ai perdu l'équilibre et je n'ai pas réussi à planifier toute ma vie.

On a également constaté de fréquents cas de pertes d'actifs dues à des échecs d'investissement, à des prises de risques excessives, etc.

La planification de la retraite de troisième génération mettait l'accent sur un équilibre entre les facteurs financiers et non financiers.

L’Institut coréen de planification de la retraite, fondé par l’auteur, a été le précurseur de cette tendance.

Notre objectif est de proposer une planification de retraite holistique qui va au-delà de la simple accumulation d'actifs et qui se concentre sur la qualité de vie. Nous avons mis en œuvre une approche qui englobe divers éléments non financiers tels que la santé, les relations sociales, la gestion du temps, le développement de carrière et l'épanouissement personnel.

Cela a engendré une tendance à rechercher une orientation plus riche et plus significative pour la vie après la retraite.

La quatrième génération, ou « planification de la retraite 4.0 », est définie comme un changement de paradigme reflétant les changements et les situations de crise de la nouvelle ère.

Premièrement, des risques mondiaux sans précédent comme la pandémie de COVID-19 ont eu un impact profond non seulement sur l'économie dans son ensemble, mais aussi sur la vie des individus.

Face au ralentissement économique mondial et à l'incertitude croissante, la retraite de nombreuses personnes ne s'est pas déroulée comme prévu, ce qui nécessite un examen approfondi de leurs arrangements financiers existants.

Il est urgent de développer une stratégie flexible capable de réagir activement aux variables macroéconomiques telles que l'inflation.

De plus, la société moderne est confrontée au double risque du vieillissement : « la longévité avec la maladie » et « la longévité sans guerre ».

Bien que l'espérance de vie moyenne des Coréens ait atteint 83 ans, la survie à long terme avec des maladies chroniques devient plus fréquente que le maintien d'une vieillesse en bonne santé.

Cela a entraîné une hausse continue des coûts médicaux, infirmiers et de santé, ce qui en fait un facteur clé à prendre en compte lors de l'élaboration de plans financiers pour la retraite.

De plus, on constate un nombre croissant de cas de « personnes en faillite » qui ont perdu leurs ressources financières en raison de facteurs tels que des dépenses excessives, des échecs commerciaux et d'investissement, et des fraudes, sans avoir constitué de patrimoine suffisant.

Le risque de pauvreté à la vieillesse peut être exacerbé, surtout si l'on dépend trop de son patrimoine immobilier et que l'on néglige la préparation de sa retraite et de ses investissements financiers.

De plus, comme la retraite n'est plus perçue comme un événement unique comme par le passé, mais plutôt comme un processus de transition progressif et en plusieurs étapes, l'hypothèse actuelle du cycle de vie ne reflète plus la réalité.

L’émergence de la « période de transition vers la retraite » redéfinit la retraite comme une continuité du changement et de la transition, plutôt que comme une interruption de carrière.

Par ailleurs, les femmes ont tendance à vivre, en moyenne, environ 10 ans de plus que les hommes, ce qui leur donne une période nettement plus longue pour maintenir leur indépendance financière après le décès de leur conjoint.

Par conséquent, la préparation des femmes à la vieillesse est plus urgente et nécessite une planification plus détaillée et à long terme.

Ces défis réalistes et ces changements structurels soulignent fortement la nécessité d'une « ère de la planification de la retraite 4.0 ».

Avec la transformation numérique, il est nécessaire d'élaborer des plans de retraite plus réalistes et flexibles, fondés sur des stratégies financières durables.

« La Bible de la planification financière de la retraite » présente de nouveaux concepts et une nouvelle terminologie qui reflètent l'évolution de notre époque et introduit 30 mots-clés clés pour une méthodologie efficace de planification de la retraite, contribuant ainsi au développement de stratégies de retraite pratiques adaptées à la société moderne.

La première génération a véritablement débuté avec la création du Service national des pensions en 1988.

Durant cette période, la planification de la retraite visait principalement à garantir une vie de retraite de base, axée sur les pensions et les prestations de retraite nationales.

Cependant, faute d'une prise en compte suffisante des changements de la structure démographique tels que le vieillissement et la faiblesse du taux de natalité, le gouvernement a rencontré des difficultés pour assurer une planification de la retraite adéquate, se limitant aux pensions et prestations de retraite publiques.

Par conséquent, la prise de conscience s'est répandue quant à la nécessité d'une préparation volontaire au niveau individuel.

Dans la deuxième génération, apparue pour surmonter ces limitations, l'importance de la gestion des finances personnelles a été mise en évidence.

Des efforts importants ont été déployés pour utiliser divers moyens d'accroître le patrimoine, tels que les régimes de retraite personnels, les actions et l'immobilier, et une tendance se dessine vers la diversification des sources de revenus et l'établissement de plans financiers plus proactifs.

Cependant, en me concentrant trop sur l'augmentation de mon patrimoine, j'ai perdu l'équilibre et je n'ai pas réussi à planifier toute ma vie.

On a également constaté de fréquents cas de pertes d'actifs dues à des échecs d'investissement, à des prises de risques excessives, etc.

La planification de la retraite de troisième génération mettait l'accent sur un équilibre entre les facteurs financiers et non financiers.

L’Institut coréen de planification de la retraite, fondé par l’auteur, a été le précurseur de cette tendance.

Notre objectif est de proposer une planification de retraite holistique qui va au-delà de la simple accumulation d'actifs et qui se concentre sur la qualité de vie. Nous avons mis en œuvre une approche qui englobe divers éléments non financiers tels que la santé, les relations sociales, la gestion du temps, le développement de carrière et l'épanouissement personnel.

Cela a engendré une tendance à rechercher une orientation plus riche et plus significative pour la vie après la retraite.

La quatrième génération, ou « planification de la retraite 4.0 », est définie comme un changement de paradigme reflétant les changements et les situations de crise de la nouvelle ère.

Premièrement, des risques mondiaux sans précédent comme la pandémie de COVID-19 ont eu un impact profond non seulement sur l'économie dans son ensemble, mais aussi sur la vie des individus.

Face au ralentissement économique mondial et à l'incertitude croissante, la retraite de nombreuses personnes ne s'est pas déroulée comme prévu, ce qui nécessite un examen approfondi de leurs arrangements financiers existants.

Il est urgent de développer une stratégie flexible capable de réagir activement aux variables macroéconomiques telles que l'inflation.

De plus, la société moderne est confrontée au double risque du vieillissement : « la longévité avec la maladie » et « la longévité sans guerre ».

Bien que l'espérance de vie moyenne des Coréens ait atteint 83 ans, la survie à long terme avec des maladies chroniques devient plus fréquente que le maintien d'une vieillesse en bonne santé.

Cela a entraîné une hausse continue des coûts médicaux, infirmiers et de santé, ce qui en fait un facteur clé à prendre en compte lors de l'élaboration de plans financiers pour la retraite.

De plus, on constate un nombre croissant de cas de « personnes en faillite » qui ont perdu leurs ressources financières en raison de facteurs tels que des dépenses excessives, des échecs commerciaux et d'investissement, et des fraudes, sans avoir constitué de patrimoine suffisant.

Le risque de pauvreté à la vieillesse peut être exacerbé, surtout si l'on dépend trop de son patrimoine immobilier et que l'on néglige la préparation de sa retraite et de ses investissements financiers.

De plus, comme la retraite n'est plus perçue comme un événement unique comme par le passé, mais plutôt comme un processus de transition progressif et en plusieurs étapes, l'hypothèse actuelle du cycle de vie ne reflète plus la réalité.

L’émergence de la « période de transition vers la retraite » redéfinit la retraite comme une continuité du changement et de la transition, plutôt que comme une interruption de carrière.

Par ailleurs, les femmes ont tendance à vivre, en moyenne, environ 10 ans de plus que les hommes, ce qui leur donne une période nettement plus longue pour maintenir leur indépendance financière après le décès de leur conjoint.

Par conséquent, la préparation des femmes à la vieillesse est plus urgente et nécessite une planification plus détaillée et à long terme.

Ces défis réalistes et ces changements structurels soulignent fortement la nécessité d'une « ère de la planification de la retraite 4.0 ».

Avec la transformation numérique, il est nécessaire d'élaborer des plans de retraite plus réalistes et flexibles, fondés sur des stratégies financières durables.

« La Bible de la planification financière de la retraite » présente de nouveaux concepts et une nouvelle terminologie qui reflètent l'évolution de notre époque et introduit 30 mots-clés clés pour une méthodologie efficace de planification de la retraite, contribuant ainsi au développement de stratégies de retraite pratiques adaptées à la société moderne.

SPÉCIFICATIONS DES PRODUITS

- Date d'émission : 10 juillet 2025

- Nombre de pages, poids, dimensions : 880 pages | 152 × 225 × 40 mm

- ISBN13 : 9791191250152

- ISBN10 : 1191250156

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![GQ KOREA Mark (Mensuel) : décembre [2025]](http://librairie.coreenne.fr/cdn/shop/files/8ef265dbbfbf186523ed75ba7319009d.jpg?v=1765340328&width=3840)