Argenté

|

Description

Introduction au livre

Pour ceux qui débutent dans le domaine de l'argent et de l'investissement

Un livret de comptes domestiques qui vous permet de mieux comprendre votre argent à mesure que vous l'utilisez, en seulement 30 minutes par jour !

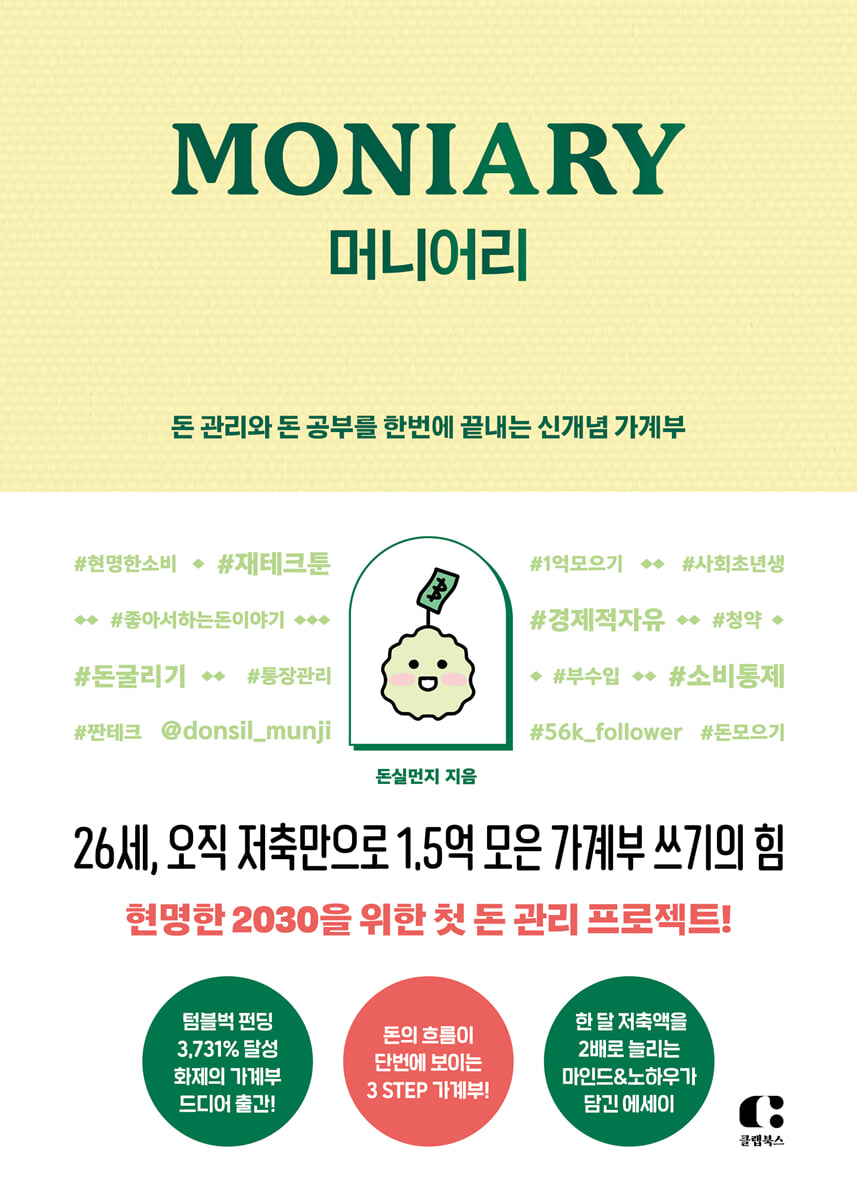

Le financement de Tumblbug a atteint 3 731 %, selon le Hot Topic Household Account Book

Gestion financière et étude de l'argent, tout en un !

Le protagoniste des bobines de livre de comptes domestiques visionnées par 1,17 million de personnes,

L'expertise financière patiemment accumulée par Donsilmunji réunie dans un seul livre !

Le premier livre du créateur numérique Donsilmunji, personnage principal du livre numérique familial Reels, visionné par 1,17 million de personnes et apprécié par 57 000 abonnés pour ses dessins animés sur la technologie financière, a été publié.

Pour les jeunes adultes qui font leurs premiers pas dans la société et qui ont tant de choses qu'ils veulent faire, d'endroits qu'ils veulent voir et de choses qu'ils veulent manger, l'argent semble à la fois proche et lointain.

Pour ceux qui découvrent la gestion de l'argent et la vie sociale, l'auteur recommande de commencer par tenir un livre de comptes familial, plutôt que de recourir à des solutions technologiques extrêmement frugales ou à des investissements à l'aveugle.

En effet, pour ceux qui débutent dans la vie active et dont les salaires sont forcément faibles, il est primordial de comprendre les flux financiers et de prendre l'initiative de gérer ses finances.

Ce livre contient des essais qui vous aideront à étudier l'argent, ainsi qu'un livre de comptes ménagers qui vous aidera à gérer votre argent.

L'essai détaille l'intégralité du processus par lequel l'auteur a économisé 150 millions de wons uniquement grâce à l'épargne.

Il a partagé avec franchise son expérience d'échec après avoir tenté, de manière imprudente, d'investir dans une entreprise en croyant pouvoir obtenir un rendement supérieur au taux d'intérêt, ainsi que son histoire de stagnation dans sa gestion financière après avoir atteint son objectif principal.

L'auteur souligne que chacun peut atteindre ses objectifs en gérant rigoureusement ses finances grâce à la tenue d'un livre de comptes, comme lui-même, simple employé de bureau, a atteint les siens en tenant un livre de comptes.

Ce carnet de comptes, conçu par son auteur, vous permet de visualiser en un coup d'œil vos revenus, dépenses, épargne et placements mensuels. Depuis son lancement en 2022, il a été amélioré à cinq reprises grâce aux retours d'utilisateurs.

Grâce à la méthode d'utilisation à 200 % du livret de compte familial, révélée exclusivement aux lecteurs de 『Moneyary』, vous pourrez commencer à investir sans aucune contrainte, même si cela vous semble flou.

Un livret de comptes domestiques qui vous permet de mieux comprendre votre argent à mesure que vous l'utilisez, en seulement 30 minutes par jour !

Le financement de Tumblbug a atteint 3 731 %, selon le Hot Topic Household Account Book

Gestion financière et étude de l'argent, tout en un !

Le protagoniste des bobines de livre de comptes domestiques visionnées par 1,17 million de personnes,

L'expertise financière patiemment accumulée par Donsilmunji réunie dans un seul livre !

Le premier livre du créateur numérique Donsilmunji, personnage principal du livre numérique familial Reels, visionné par 1,17 million de personnes et apprécié par 57 000 abonnés pour ses dessins animés sur la technologie financière, a été publié.

Pour les jeunes adultes qui font leurs premiers pas dans la société et qui ont tant de choses qu'ils veulent faire, d'endroits qu'ils veulent voir et de choses qu'ils veulent manger, l'argent semble à la fois proche et lointain.

Pour ceux qui découvrent la gestion de l'argent et la vie sociale, l'auteur recommande de commencer par tenir un livre de comptes familial, plutôt que de recourir à des solutions technologiques extrêmement frugales ou à des investissements à l'aveugle.

En effet, pour ceux qui débutent dans la vie active et dont les salaires sont forcément faibles, il est primordial de comprendre les flux financiers et de prendre l'initiative de gérer ses finances.

Ce livre contient des essais qui vous aideront à étudier l'argent, ainsi qu'un livre de comptes ménagers qui vous aidera à gérer votre argent.

L'essai détaille l'intégralité du processus par lequel l'auteur a économisé 150 millions de wons uniquement grâce à l'épargne.

Il a partagé avec franchise son expérience d'échec après avoir tenté, de manière imprudente, d'investir dans une entreprise en croyant pouvoir obtenir un rendement supérieur au taux d'intérêt, ainsi que son histoire de stagnation dans sa gestion financière après avoir atteint son objectif principal.

L'auteur souligne que chacun peut atteindre ses objectifs en gérant rigoureusement ses finances grâce à la tenue d'un livre de comptes, comme lui-même, simple employé de bureau, a atteint les siens en tenant un livre de comptes.

Ce carnet de comptes, conçu par son auteur, vous permet de visualiser en un coup d'œil vos revenus, dépenses, épargne et placements mensuels. Depuis son lancement en 2022, il a été amélioré à cinq reprises grâce aux retours d'utilisateurs.

Grâce à la méthode d'utilisation à 200 % du livret de compte familial, révélée exclusivement aux lecteurs de 『Moneyary』, vous pourrez commencer à investir sans aucune contrainte, même si cela vous semble flou.

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

prologue

PARTIE 1 : C'est la première fois que j'étudie et gère de l'argent, mais ça va.

Livre de comptes du ménage : Pourquoi j'ai commencé à tenir un livre de comptes pour le ménage

Salaire : Ce n’est pas parce qu’il est faible qu’il n’a pas de valeur.

Consommation : Si vous ne pouvez pas l'éviter, consommez-la intelligemment.

Objectif : Ce n'est pas la vitesse qui compte, c'est la direction.

L'épargne : le secret d'une réussite infaillible

Investissement : Si vous cherchez un moyen rapide et facile de gagner beaucoup d'argent

Esprit : Tout ce dont vous avez besoin, c'est d'un cœur qui croit en moi.

PARTIE 2 : Comment empêcher l’argent de s’échapper et conserver l’argent qui entre

L'importance de la discipline : pourquoi j'ai pu tenir une comptabilité familiale cohérente

Résumé des actifs : Je contrôle mes flux financiers

Diagramme des flux de revenus : une nouvelle façon de contrôler la consommation

Gagner plus : le faible potentiel révélé par Zantech

Zéro dépense : Les pièges du défi zéro dépense

Épargne : Notre épargne doit se poursuivre.

Rolling : Mon journal d'investissement

PARTIE 3 : Premier projet de gestion financière de Wise 2030

Manuel d'utilisation du livre de comptes du ménage

Résumé de la situation actuelle

Livre de comptes mensuel du ménage

Vérifier les modifications annuelles

PARTIE 1 : C'est la première fois que j'étudie et gère de l'argent, mais ça va.

Livre de comptes du ménage : Pourquoi j'ai commencé à tenir un livre de comptes pour le ménage

Salaire : Ce n’est pas parce qu’il est faible qu’il n’a pas de valeur.

Consommation : Si vous ne pouvez pas l'éviter, consommez-la intelligemment.

Objectif : Ce n'est pas la vitesse qui compte, c'est la direction.

L'épargne : le secret d'une réussite infaillible

Investissement : Si vous cherchez un moyen rapide et facile de gagner beaucoup d'argent

Esprit : Tout ce dont vous avez besoin, c'est d'un cœur qui croit en moi.

PARTIE 2 : Comment empêcher l’argent de s’échapper et conserver l’argent qui entre

L'importance de la discipline : pourquoi j'ai pu tenir une comptabilité familiale cohérente

Résumé des actifs : Je contrôle mes flux financiers

Diagramme des flux de revenus : une nouvelle façon de contrôler la consommation

Gagner plus : le faible potentiel révélé par Zantech

Zéro dépense : Les pièges du défi zéro dépense

Épargne : Notre épargne doit se poursuivre.

Rolling : Mon journal d'investissement

PARTIE 3 : Premier projet de gestion financière de Wise 2030

Manuel d'utilisation du livre de comptes du ménage

Résumé de la situation actuelle

Livre de comptes mensuel du ménage

Vérifier les modifications annuelles

Image détaillée

Dans le livre

Je ne suis pas expert en finances, je suis juste un employé de bureau ordinaire qui prend le métro tous les jours pour aller travailler. Pourtant, même moi, qui n'ai rien d'exceptionnel, j'ai réussi à économiser la somme que je m'étais fixée dès mon plus jeune âge, simplement en gérant mon argent avec rigueur.

Je continue à progresser régulièrement en me fixant de nouveaux objectifs, donc je crois que vous aussi pouvez atteindre les vôtres.

J'espère que ce livre vous aidera à mener une vie financière saine.

---Extrait du « Prologue »

Quand on pense à « tenir un livre de comptes familial », on imagine souvent qu'il s'agit simplement d'organiser ses revenus et ses dépenses quotidiennes.

Cependant, je souhaitais insuffler un sentiment de « fluidité » au livre de comptes du ménage, donnant l'impression que l'argent était géré simplement en le notant, plutôt que de se contenter de tenir un registre.

Et pour prendre les devants dans ce processus, je planifie le budget du mois au début de chaque mois (PLANIFICATION) et j'enregistre mes revenus et dépenses quotidiens, mes économies et mes investissements en fonction du budget prévu (ACTION).

De plus, je me suis concentré sur une gestion financière systématique en examinant mes dépenses, mon épargne et mes investissements par rapport à mes revenus à la fin de chaque mois.

---Extrait de « Partie 1 : C’est la première fois que j’étudie et que je gère de l’argent, mais ça va »

Si l'on compare nos vies à un bâtiment, je pense que le rôle de notre salaire est comme une charpente solide.

Avec un revenu stable, comme un salaire qui constitue une base solide pour la vie, vous pouvez rêver d'une vie riche et colorée en dehors du travail.

Vous pouvez aborder sereinement n'importe quel emploi à temps partiel, et même si cela ne fonctionne pas, il n'y aura pas de crise majeure qui viendra bouleverser votre vie.

---Extrait de « Partie 1 : C’est la première fois que j’étudie et que je gère de l’argent, mais ça va »

En fait, en une seule année, j'ai constaté les avantages de maintenir un certain niveau de consommation sur le long terme, même si mes revenus augmentent chaque année.

Lorsque j'ai commencé à tenir un livre de comptes pour mon ménage, mon taux d'épargne était d'environ 50 %, mais j'ai maintenant atteint 90 %.

En effet, outre mon salaire, j'ai augmenté mes revenus globaux grâce à des emplois annexes et à diverses autres dépenses, tandis que mes dépenses sont restées les mêmes qu'il y a un an.

---Extrait de « Partie 1 : C’est la première fois que j’étudie et que je gère de l’argent, mais ça va »

Toutes les dépenses sont divisées en deux catégories : celles que je peux contrôler et celles que je ne peux pas contrôler.

Par dépenses maîtrisables, on entend ici des dépenses auxquelles vous pouvez renoncer sans hésiter si vous estimez que la consommation elle-même est inutile.

---Extrait de la « Partie 2 : Comment empêcher l’argent de s’échapper et conserver l’argent qui entre »

À l'époque, j'étais tellement contente des 10 ou 20 wons que j'avais gagnés grâce à Jjantech que les 8 000 wons de ventes du premier mois me semblaient une somme considérable.

Je devais gagner 8 000 wons en réalisant des dizaines de tests techniques d'applications.

Cela m'a donné l'espoir de pouvoir gagner un revenu supplémentaire en plus de mon salaire avec un minimum d'effort, et cela a été une force motrice importante qui m'a permis de poursuivre mon activité secondaire jusqu'à aujourd'hui.

---Extrait de la « Partie 2 : Comment empêcher l’argent de s’échapper et conserver l’argent qui entre »

Les solutions à vos problèmes peuvent parfois venir de sources inattendues.

En attendant, je pense que ce qu'il nous faut faire, c'est tenir un livre de comptes familial pour développer l'endurance financière nécessaire pour épargner régulièrement.

Désormais, j'espère qu'en tenant ensemble un livre de comptes familial, vous deviendrez des acteurs clés dans la gestion de l'argent, de sorte que l'argent vous suive au lieu d'être guidé par lui.

Je continue à progresser régulièrement en me fixant de nouveaux objectifs, donc je crois que vous aussi pouvez atteindre les vôtres.

J'espère que ce livre vous aidera à mener une vie financière saine.

---Extrait du « Prologue »

Quand on pense à « tenir un livre de comptes familial », on imagine souvent qu'il s'agit simplement d'organiser ses revenus et ses dépenses quotidiennes.

Cependant, je souhaitais insuffler un sentiment de « fluidité » au livre de comptes du ménage, donnant l'impression que l'argent était géré simplement en le notant, plutôt que de se contenter de tenir un registre.

Et pour prendre les devants dans ce processus, je planifie le budget du mois au début de chaque mois (PLANIFICATION) et j'enregistre mes revenus et dépenses quotidiens, mes économies et mes investissements en fonction du budget prévu (ACTION).

De plus, je me suis concentré sur une gestion financière systématique en examinant mes dépenses, mon épargne et mes investissements par rapport à mes revenus à la fin de chaque mois.

---Extrait de « Partie 1 : C’est la première fois que j’étudie et que je gère de l’argent, mais ça va »

Si l'on compare nos vies à un bâtiment, je pense que le rôle de notre salaire est comme une charpente solide.

Avec un revenu stable, comme un salaire qui constitue une base solide pour la vie, vous pouvez rêver d'une vie riche et colorée en dehors du travail.

Vous pouvez aborder sereinement n'importe quel emploi à temps partiel, et même si cela ne fonctionne pas, il n'y aura pas de crise majeure qui viendra bouleverser votre vie.

---Extrait de « Partie 1 : C’est la première fois que j’étudie et que je gère de l’argent, mais ça va »

En fait, en une seule année, j'ai constaté les avantages de maintenir un certain niveau de consommation sur le long terme, même si mes revenus augmentent chaque année.

Lorsque j'ai commencé à tenir un livre de comptes pour mon ménage, mon taux d'épargne était d'environ 50 %, mais j'ai maintenant atteint 90 %.

En effet, outre mon salaire, j'ai augmenté mes revenus globaux grâce à des emplois annexes et à diverses autres dépenses, tandis que mes dépenses sont restées les mêmes qu'il y a un an.

---Extrait de « Partie 1 : C’est la première fois que j’étudie et que je gère de l’argent, mais ça va »

Toutes les dépenses sont divisées en deux catégories : celles que je peux contrôler et celles que je ne peux pas contrôler.

Par dépenses maîtrisables, on entend ici des dépenses auxquelles vous pouvez renoncer sans hésiter si vous estimez que la consommation elle-même est inutile.

---Extrait de la « Partie 2 : Comment empêcher l’argent de s’échapper et conserver l’argent qui entre »

À l'époque, j'étais tellement contente des 10 ou 20 wons que j'avais gagnés grâce à Jjantech que les 8 000 wons de ventes du premier mois me semblaient une somme considérable.

Je devais gagner 8 000 wons en réalisant des dizaines de tests techniques d'applications.

Cela m'a donné l'espoir de pouvoir gagner un revenu supplémentaire en plus de mon salaire avec un minimum d'effort, et cela a été une force motrice importante qui m'a permis de poursuivre mon activité secondaire jusqu'à aujourd'hui.

---Extrait de la « Partie 2 : Comment empêcher l’argent de s’échapper et conserver l’argent qui entre »

Les solutions à vos problèmes peuvent parfois venir de sources inattendues.

En attendant, je pense que ce qu'il nous faut faire, c'est tenir un livre de comptes familial pour développer l'endurance financière nécessaire pour épargner régulièrement.

Désormais, j'espère qu'en tenant ensemble un livre de comptes familial, vous deviendrez des acteurs clés dans la gestion de l'argent, de sorte que l'argent vous suive au lieu d'être guidé par lui.

---Extrait de la « Partie 2 : Comment empêcher l’argent de s’échapper et conserver l’argent qui entre »

Avis de l'éditeur

À 26 ans, le pouvoir de tenir un livre de comptes familial : économiser 150 millions de wons rien qu'avec l'épargne.

Le premier projet de gestion financière pour un avenir intelligent en 2030 !

La joie du jour de paie est de courte durée, car divers frais d'abonnement, factures de services publics et frais de télécommunications sont déduits de votre compte bancaire et les factures de carte de crédit sont payées, et votre solde bancaire tombe rapidement à zéro.

Beaucoup de gens utilisent une application de gestion de comptes domestiques car elle est facile à suivre, mais comme ils ne la consultent même pas une fois par semaine, ils ne savent souvent pas où va leur salaire.

L'auteur connaît mieux que quiconque l'angoisse de chercher sur YouTube des conseils de « gestion financière pour jeunes diplômés » pour éviter d'être à la traîne, et la panique de se fixer aveuglément un budget serré pour les dépenses courantes parce qu'on leur dit de dépenser ce qui reste après avoir économisé, pour finalement se retrouver avec un retard de paiement sur leur carte de crédit.

Même si vous êtes intéressé par l'investissement, n'est-il pas plus difficile pour les employés de bureau de divulguer leur salaire que leurs résultats aux examens d'entrée à l'université ?

Nombreux sont les employés de bureau qui gèrent leurs finances seuls, incapables même d'en parler à leurs amis les plus proches.

Même pour ceux qui possèdent un certain niveau d'expérience, investir est difficile, mais pour ceux qui débutent tout juste sur le marché du travail, qui sont occupés à s'adapter à leur nouvel emploi et qui n'ont personne à qui se fier, investir est encore plus difficile.

L'auteur a écrit ce livre dans l'espoir d'aider les jeunes adultes confrontés à des difficultés financières à trouver et à atteindre plus rapidement leurs objectifs financiers.

Pour ceux qui débutent dans le domaine de l'argent et de l'investissement

Un livret de comptes ménagers qui vous rapproche de l'argent à mesure que vous dépensez.

Il est désormais largement admis que la stratégie de base de gestion financière pour les jeunes diplômés consiste à se fixer un objectif financier, à identifier les dépenses fixes, à épargner d'abord, puis à vivre avec le reste.

Cependant, beaucoup de personnes se retrouvent bloquées lorsqu'il s'agit de se fixer un objectif et d'identifier les dépenses fixes.

« Que faire de l'argent que j'ai économisé ? Je n'ai pas encore l'intention de devenir indépendante… » « Le mois prochain, c'est l'anniversaire de ma mère et le mariage de mon amie. »

Dès l'instant où vous pensez : « J'ai des dépenses imprévues », investir devient compliqué et source de casse-tête.

Lorsque vous avez envie d'abandonner et que vous vous demandez : « Suis-je vraiment mauvais en gestion financière ? » parce que vous manquez de motivation faute d'objectifs clairs pour épargner et que vous êtes las de dépasser constamment votre budget à cause de dépenses imprévues, 『Moneyary』 vous aidera à alléger le fardeau de l'étude et de la gestion de l'argent.

L'auteur affirme que pour les jeunes adultes qui ont tant de choses qu'ils veulent faire, voir et visiter, il n'est pas nécessaire de sacrifier leurs joies actuelles et de se livrer à une planification financière excessive.

Il est toutefois clair que l'argent est nécessaire pour protéger les valeurs que l'on considère importantes.

Vous devriez mener une vie qui génère l'argent, et non une vie guidée par l'argent.

À travers le récit de l'auteur sur la façon dont il s'est finalement fixé un objectif après de nombreux essais et erreurs, les lecteurs auront également le temps de réfléchir aux valeurs qui leur importent et à la manière d'économiser suffisamment d'argent pour les protéger (Partie 1 Objectifs - Ce n'est pas la vitesse qui compte, mais la direction).

Pour ceux qui cherchent une raison d'économiser de l'argent, l'auteur conseille de commencer par simplement enregistrer tous ses revenus et dépenses mensuels pendant trois mois.

Pour calculer vos dépenses mensuelles moyennes.

Après avoir déterminé combien vous dépensez et combien vous pouvez épargner sur vos revenus, fixez-vous un objectif d'épargne que vous pouvez atteindre avec un petit effort supplémentaire.

Même si cela peut paraître un petit objectif, le sentiment d'accomplissement que vous ressentez lorsque vous l'atteignez devient la force motrice qui vous permet de continuer à investir de manière constante (Partie 1 Épargne - Le secret d'un succès garanti).

Dans la « Partie 3 – Page de vérification annuelle des changements », vous pouvez visualiser vos objectifs en dessinant un diagramme circulaire de votre solde mensuel et vérifier les progrès spécifiques accomplis pour les atteindre.

Un graphique spécial des flux de revenus qui montre le flux monétaire en un coup d'œil

Comment utiliser votre livre de comptes ménager à 200 %, révélé en exclusivité aux lecteurs

L'auteur estimait que la tenue d'un livre de comptes familial ne devait pas se limiter à l'organisation des revenus et des dépenses, mais devait également constituer un processus de compréhension des flux financiers.

C’est ainsi que nous avons développé notre propre livre de comptes pour les ménages, et depuis son lancement en 2022, nous avons procédé à cinq séries d’améliorations basées sur les commentaires de véritables utilisateurs.

De ce fait, j'ai pu créer un livre de comptes familial spécialisé dans la consultation en un coup d'œil des revenus mensuels, des dépenses, de l'épargne et de l'état des investissements.

Comment établir des règles pour gérer votre livre de comptes familial afin de clarifier les détails ambigus, organiser vos catégories de dépenses, catégoriser les dépenses contrôlables et incontrôlables et créer un tableau des flux de revenus… Si vous suivez les instructions détaillées fournies par le concepteur du livre de comptes familial, vous découvrirez bientôt un livre de comptes familial rempli d’informations utiles.

Vous pouvez vous libérer du fardeau de devoir tenir un livre de comptes quotidien pour le ménage.

Vous pouvez contrôler efficacement vos dépenses en tenant un livre de comptes ménager chaque semaine ou toutes les deux semaines et en vérifiant combien vous avez dépensé par rapport à votre budget.

Si vous décomposez votre objectif annuel en objectifs trimestriels, puis vos objectifs trimestriels en objectifs mensuels, et que vous vous mettez en pratique chaque jour, vous constaterez que vous vous rapprochez de votre objectif avant même de vous en rendre compte.

L'auteur est un ami attentionné qui partage ses préoccupations financières et offre parfois des conseils aux jeunes adultes qui ont du mal à gérer efficacement leurs finances avec un petit salaire.

Avec Donsilmunji, qui considère que dépenser n'est pas une erreur et que le budget familial ne doit pas être un reflet de la situation financière actuelle, vous pouvez apprécier le processus d'accumulation d'argent et pratiquer une gestion financière saine.

Le premier projet de gestion financière pour un avenir intelligent en 2030 !

La joie du jour de paie est de courte durée, car divers frais d'abonnement, factures de services publics et frais de télécommunications sont déduits de votre compte bancaire et les factures de carte de crédit sont payées, et votre solde bancaire tombe rapidement à zéro.

Beaucoup de gens utilisent une application de gestion de comptes domestiques car elle est facile à suivre, mais comme ils ne la consultent même pas une fois par semaine, ils ne savent souvent pas où va leur salaire.

L'auteur connaît mieux que quiconque l'angoisse de chercher sur YouTube des conseils de « gestion financière pour jeunes diplômés » pour éviter d'être à la traîne, et la panique de se fixer aveuglément un budget serré pour les dépenses courantes parce qu'on leur dit de dépenser ce qui reste après avoir économisé, pour finalement se retrouver avec un retard de paiement sur leur carte de crédit.

Même si vous êtes intéressé par l'investissement, n'est-il pas plus difficile pour les employés de bureau de divulguer leur salaire que leurs résultats aux examens d'entrée à l'université ?

Nombreux sont les employés de bureau qui gèrent leurs finances seuls, incapables même d'en parler à leurs amis les plus proches.

Même pour ceux qui possèdent un certain niveau d'expérience, investir est difficile, mais pour ceux qui débutent tout juste sur le marché du travail, qui sont occupés à s'adapter à leur nouvel emploi et qui n'ont personne à qui se fier, investir est encore plus difficile.

L'auteur a écrit ce livre dans l'espoir d'aider les jeunes adultes confrontés à des difficultés financières à trouver et à atteindre plus rapidement leurs objectifs financiers.

Pour ceux qui débutent dans le domaine de l'argent et de l'investissement

Un livret de comptes ménagers qui vous rapproche de l'argent à mesure que vous dépensez.

Il est désormais largement admis que la stratégie de base de gestion financière pour les jeunes diplômés consiste à se fixer un objectif financier, à identifier les dépenses fixes, à épargner d'abord, puis à vivre avec le reste.

Cependant, beaucoup de personnes se retrouvent bloquées lorsqu'il s'agit de se fixer un objectif et d'identifier les dépenses fixes.

« Que faire de l'argent que j'ai économisé ? Je n'ai pas encore l'intention de devenir indépendante… » « Le mois prochain, c'est l'anniversaire de ma mère et le mariage de mon amie. »

Dès l'instant où vous pensez : « J'ai des dépenses imprévues », investir devient compliqué et source de casse-tête.

Lorsque vous avez envie d'abandonner et que vous vous demandez : « Suis-je vraiment mauvais en gestion financière ? » parce que vous manquez de motivation faute d'objectifs clairs pour épargner et que vous êtes las de dépasser constamment votre budget à cause de dépenses imprévues, 『Moneyary』 vous aidera à alléger le fardeau de l'étude et de la gestion de l'argent.

L'auteur affirme que pour les jeunes adultes qui ont tant de choses qu'ils veulent faire, voir et visiter, il n'est pas nécessaire de sacrifier leurs joies actuelles et de se livrer à une planification financière excessive.

Il est toutefois clair que l'argent est nécessaire pour protéger les valeurs que l'on considère importantes.

Vous devriez mener une vie qui génère l'argent, et non une vie guidée par l'argent.

À travers le récit de l'auteur sur la façon dont il s'est finalement fixé un objectif après de nombreux essais et erreurs, les lecteurs auront également le temps de réfléchir aux valeurs qui leur importent et à la manière d'économiser suffisamment d'argent pour les protéger (Partie 1 Objectifs - Ce n'est pas la vitesse qui compte, mais la direction).

Pour ceux qui cherchent une raison d'économiser de l'argent, l'auteur conseille de commencer par simplement enregistrer tous ses revenus et dépenses mensuels pendant trois mois.

Pour calculer vos dépenses mensuelles moyennes.

Après avoir déterminé combien vous dépensez et combien vous pouvez épargner sur vos revenus, fixez-vous un objectif d'épargne que vous pouvez atteindre avec un petit effort supplémentaire.

Même si cela peut paraître un petit objectif, le sentiment d'accomplissement que vous ressentez lorsque vous l'atteignez devient la force motrice qui vous permet de continuer à investir de manière constante (Partie 1 Épargne - Le secret d'un succès garanti).

Dans la « Partie 3 – Page de vérification annuelle des changements », vous pouvez visualiser vos objectifs en dessinant un diagramme circulaire de votre solde mensuel et vérifier les progrès spécifiques accomplis pour les atteindre.

Un graphique spécial des flux de revenus qui montre le flux monétaire en un coup d'œil

Comment utiliser votre livre de comptes ménager à 200 %, révélé en exclusivité aux lecteurs

L'auteur estimait que la tenue d'un livre de comptes familial ne devait pas se limiter à l'organisation des revenus et des dépenses, mais devait également constituer un processus de compréhension des flux financiers.

C’est ainsi que nous avons développé notre propre livre de comptes pour les ménages, et depuis son lancement en 2022, nous avons procédé à cinq séries d’améliorations basées sur les commentaires de véritables utilisateurs.

De ce fait, j'ai pu créer un livre de comptes familial spécialisé dans la consultation en un coup d'œil des revenus mensuels, des dépenses, de l'épargne et de l'état des investissements.

Comment établir des règles pour gérer votre livre de comptes familial afin de clarifier les détails ambigus, organiser vos catégories de dépenses, catégoriser les dépenses contrôlables et incontrôlables et créer un tableau des flux de revenus… Si vous suivez les instructions détaillées fournies par le concepteur du livre de comptes familial, vous découvrirez bientôt un livre de comptes familial rempli d’informations utiles.

Vous pouvez vous libérer du fardeau de devoir tenir un livre de comptes quotidien pour le ménage.

Vous pouvez contrôler efficacement vos dépenses en tenant un livre de comptes ménager chaque semaine ou toutes les deux semaines et en vérifiant combien vous avez dépensé par rapport à votre budget.

Si vous décomposez votre objectif annuel en objectifs trimestriels, puis vos objectifs trimestriels en objectifs mensuels, et que vous vous mettez en pratique chaque jour, vous constaterez que vous vous rapprochez de votre objectif avant même de vous en rendre compte.

L'auteur est un ami attentionné qui partage ses préoccupations financières et offre parfois des conseils aux jeunes adultes qui ont du mal à gérer efficacement leurs finances avec un petit salaire.

Avec Donsilmunji, qui considère que dépenser n'est pas une erreur et que le budget familial ne doit pas être un reflet de la situation financière actuelle, vous pouvez apprécier le processus d'accumulation d'argent et pratiquer une gestion financière saine.

SPÉCIFICATIONS DES PRODUITS

- Date de publication : 20 septembre 2023

- Format : Guide de reliure de livres à couverture rigide

Nombre de pages, poids, dimensions : 316 pages | 636 g | 148 × 210 × 25 mm

- ISBN13 : 9791198428592

- ISBN10 : 1198428597

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![GQ KOREA Mark (Mensuel) : décembre [2025]](http://librairie.coreenne.fr/cdn/shop/files/8ef265dbbfbf186523ed75ba7319009d.jpg?v=1765340328&width=3840)