Changement d'investissement

|

Description

Introduction au livre

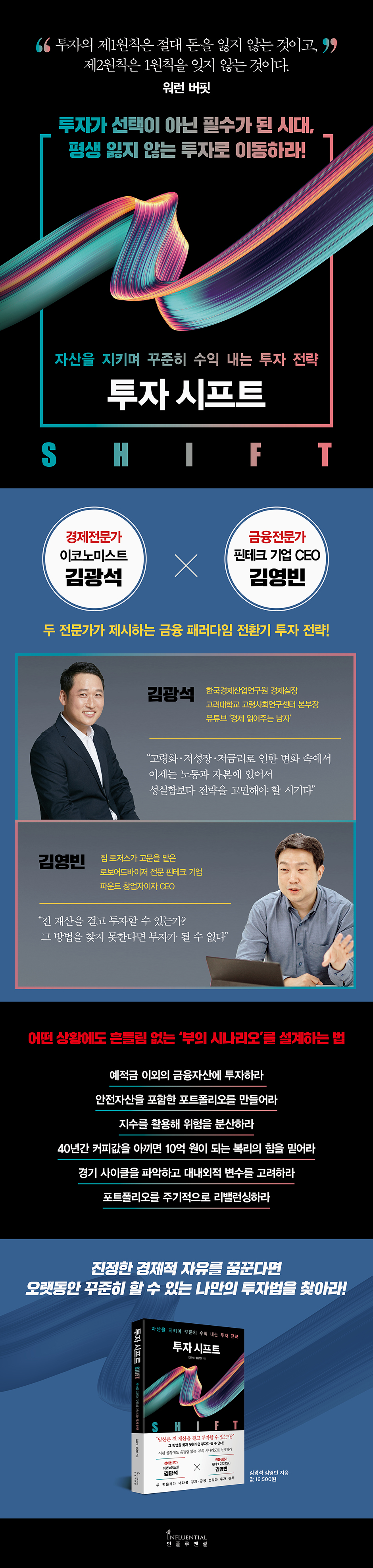

« Concevez un « scénario de richesse » qui ne sera ébranlé par aucune situation ! » Plus il est difficile de s'enrichir uniquement grâce à son salaire, plus la volatilité des marchés provoque de fortes fluctuations. Nous avons besoin d'une méthode d'investissement qui génère des profits constants ! La formule de la richesse a changé. L'adage « Si tu travailles dur, tu deviendras riche » est devenu une formule dépassée. L’impact de la COVID-19 a permis à ceux qui possédaient des actifs de voir leur valeur augmenter, tandis que ceux qui n’en possédaient pas se sont retrouvés dans une situation où ils ne peuvent même plus garantir la possibilité de « travailler avec diligence ». La « reprise en forme de K », qui symbolise la polarisation, est en train de devenir une réalité. Surtout dans une économie en contraction où la croissance économique ralentit en raison du vieillissement de la population et où cette faible croissance persiste, la gestion d'actifs est devenue aussi importante que le travail assidu. Nous sommes entrés dans une ère où nous pouvons jouir de la liberté économique en accumulant et en faisant fructifier stratégiquement nos actifs. Dans « Changement d'investissement », l'économiste Kim Gwang-seok, connu du public comme « l'homme qui lit l'économie » sur YouTube, et Kim Young-bin, PDG de Pound, le principal conseiller robotisé de Corée, collaborent pour évaluer les perspectives économiques et présenter des stratégies d'investissement pour une période de changement de paradigme financier. Le moment est venu de mettre en place une stratégie systématique qui génère des profits. Pour ce faire, la première chose à faire est de comprendre les tendances économiques et les paradigmes financiers auxquels nous sommes confrontés aujourd'hui, et sur cette base, d'examiner nos méthodes d'investissement précédentes. Examinons comment les deux auteurs conçoivent un « scénario de richesse » qui restera inébranlable en toutes circonstances. |

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

Prologue : Le travail acharné rend-il riche ? La formule de la richesse a changé.

Partie 1 : Où ira votre argent au cours des 10 prochaines années ?

Chapitre 1 : Pourquoi investir dans une perspective à long terme

Société vieillissante : où allons-nous ?

Pourquoi il est difficile de gagner de l'argent uniquement grâce à ses revenus du travail

Si vous n'investissez pas maintenant, vous perdez de l'argent.

Période d'incertitude, attitudes des investisseurs

Chapitre 2 : Changer le paradigme financier : quel est votre choix ?

Après la COVID-19 : la transition de l’analogique au numérique

Les tendances de la finance numérique axées sur l'efficacité

Le potentiel des plateformes financières qui imprègnent la vie quotidienne

Réveillez votre argent endormi et faites-le travailler pour vous.

Chapitre 3 : 6 principes pour accroître votre richesse au quotidien

Règle n°1 : Ne thésaurisez pas d'argent.

Principe 2 : Constituer un portefeuille

Règle 3 : Gérer la volatilité

Règle 4 : Comprendre le déroulement du jeu

Règle 5 : Investissez sur les marchés mondiaux

Règle 6 : Rééquilibrer périodiquement.

Partie 2 : Stratégies d’investissement inébranlables en toutes circonstances

Chapitre 4 : Création d'un scénario de perte d'actif

Transformez votre salaire en un atout

Pourquoi investir toute votre fortune

Faites des investissements que vous devez absolument protéger.

Comment investir sans se laisser influencer par une volatilité rapide

Chapitre 5 : Élaboration de scénarios d'investissement à long terme

Pourquoi investir exige de la foi

Idées fausses sur l'investissement

Pourquoi il est important de comprendre votre style d'investissement

Changez votre façon de penser à l'investissement

Chapitre 6 : Créer un scénario de profit stable

On peut devenir riche avec le prix d'une tasse de café par jour.

Pourquoi les ETF deviennent-ils si populaires ?

Investissement direct vs.

investissement indirect

Quel est un scénario de profit optimal pour les employés de bureau ?

Références

Partie 1 : Où ira votre argent au cours des 10 prochaines années ?

Chapitre 1 : Pourquoi investir dans une perspective à long terme

Société vieillissante : où allons-nous ?

Pourquoi il est difficile de gagner de l'argent uniquement grâce à ses revenus du travail

Si vous n'investissez pas maintenant, vous perdez de l'argent.

Période d'incertitude, attitudes des investisseurs

Chapitre 2 : Changer le paradigme financier : quel est votre choix ?

Après la COVID-19 : la transition de l’analogique au numérique

Les tendances de la finance numérique axées sur l'efficacité

Le potentiel des plateformes financières qui imprègnent la vie quotidienne

Réveillez votre argent endormi et faites-le travailler pour vous.

Chapitre 3 : 6 principes pour accroître votre richesse au quotidien

Règle n°1 : Ne thésaurisez pas d'argent.

Principe 2 : Constituer un portefeuille

Règle 3 : Gérer la volatilité

Règle 4 : Comprendre le déroulement du jeu

Règle 5 : Investissez sur les marchés mondiaux

Règle 6 : Rééquilibrer périodiquement.

Partie 2 : Stratégies d’investissement inébranlables en toutes circonstances

Chapitre 4 : Création d'un scénario de perte d'actif

Transformez votre salaire en un atout

Pourquoi investir toute votre fortune

Faites des investissements que vous devez absolument protéger.

Comment investir sans se laisser influencer par une volatilité rapide

Chapitre 5 : Élaboration de scénarios d'investissement à long terme

Pourquoi investir exige de la foi

Idées fausses sur l'investissement

Pourquoi il est important de comprendre votre style d'investissement

Changez votre façon de penser à l'investissement

Chapitre 6 : Créer un scénario de profit stable

On peut devenir riche avec le prix d'une tasse de café par jour.

Pourquoi les ETF deviennent-ils si populaires ?

Investissement direct vs.

investissement indirect

Quel est un scénario de profit optimal pour les employés de bureau ?

Références

Image détaillée

Dans le livre

Les conséquences des changements démographiques rapides en Corée et de l'insuffisance du système de planification de la retraite du pays sont évidentes.

Après votre retraite, vous devrez gérer vous-même vos actifs, et non par l'intermédiaire du gouvernement.

À présent, nous devons aller au-delà d'une vie simplement assidue et vivre de manière stratégique.

Plutôt que de viser à devenir riche, vous devriez rechercher des stratégies pour « survivre » à votre propre retraite.

Il ne suffit pas de travailler dur et d'économiser de l'argent.

Cela s'explique par le fait que le taux d'augmentation des revenus du travail est plus lent que le taux d'augmentation de la valeur des actifs.

Par conséquent, vous devriez vous concentrer sur l'augmentation de vos actifs tels que les actions et l'immobilier.

Cependant, l'investissement à l'aveugle, qui consiste à suivre aveuglément les conseils, est extrêmement risqué.

Après avoir étudié et compris en profondeur l'évolution future de l'économie et les transformations structurelles de l'environnement industriel, vous devriez investir d'une manière qui corresponde à votre personnalité.

Vous devez être capable de tracer votre propre voie pour l'avenir.

--- Extrait de « Société vieillissante : où allons-nous ? »

La gestion d'actifs a longtemps été le domaine exclusif des riches.

Les personnes fortunées paient des honoraires élevés à des professionnels de la gestion de patrimoine possédant des connaissances financières spécialisées pour obtenir des conseils en matière d'investissement.

Mais aujourd'hui, même les citoyens ordinaires ont pris conscience de cette vérité : « l'argent doit générer de l'argent ».

Le besoin de gestion d'actifs a été reconnu.

Cependant, malgré la reconnaissance de la nécessité de la gestion d'actifs, le grand public n'a pas pu accéder aux services de gestion d'actifs.

Comme mentionné précédemment, recevoir des conseils en investissement de la part d'experts en gestion d'actifs nécessitait une somme d'argent considérable.

Mais aujourd'hui, le monde a changé.

Nous sommes entrés dans une ère où même de petites sommes d'argent peuvent être facilement investies dans divers produits d'investissement, quels que soient le moment et le lieu.

C’est parce que les conseillers financiers automatisés ouvrent la porte à ce monde.

La transformation numérique a inauguré une ère où même les salariés peuvent investir régulièrement de petites sommes et bénéficier d'une gestion d'actifs sans procédures compliquées.

Les conseillers financiers automatisés nous permettent de gagner de l'argent même pendant notre sommeil.

Mais suis-je le seul à rejeter la transformation numérique ?

--- Extrait de « Réveillez votre argent endormi et faites-le travailler pour vous »

Il est vrai que beaucoup de gens ont gagné beaucoup d'argent à court terme car le marché boursier a été fort pendant un certain temps depuis la COVID-19.

Mais si des investisseurs qui ont bénéficié de rendements élevés en peu de temps sans aucun principe ni stratégie d'investissement subissent par la suite une forte baisse de leurs rendements en raison d'une volatilité accrue, seront-ils capables de résister à cette situation et de continuer à investir ?

Si vous souhaitez continuer à investir régulièrement sur le long terme, vous devez constituer un portefeuille en combinant différents actifs.

Nous devons définir et séparer les actifs risqués et les actifs sûrs, et créer des rendements constants avec une faible volatilité grâce à la corrélation entre eux.

Bien sûr, cette méthode a peu de chances de générer des profits importants à court terme.

Cela s'explique par le fait que des actifs aux caractéristiques différentes, tels que les actions et les obligations, sont inclus dans un même portefeuille.

Mais l'important, c'est la constance.

Il est plus important de générer des rendements constants tout en protégeant votre capital sur le long terme que de doubler rapidement vos actifs.

Voilà l'essence même du portefeuille.

Gérer la volatilité et éviter les risques de cette manière est l'une des méthodes d'investissement financier utilisées par les personnes fortunées.

C’est également l’approche d’investissement adoptée par des institutions comme Goldman Sachs, qui gèrent des montants de fonds considérables.

--- Extrait du « Principe 3 : Gérer la volatilité »

Tout comme l'immobilier, les actions devraient être un investissement à vie, au risque de mettre en jeu toute sa fortune.

Même en investissant de petites sommes d'argent disponible en bourse, il est difficile de réaliser un profit important, quel que soit le taux de rendement.

Même si des bénéfices apparaissent à court terme, il est difficile de générer des profits de manière constante à long terme, de sorte que, dans de nombreux cas, les bénéfices finissent par s'annuler.

En résumé, pour gagner de l'argent en bourse, il faut investir en augmentant son capital, tout comme dans l'investissement immobilier.

Plutôt que d'investir mes fonds disponibles en me disant « si je gagne, tant mieux, si je perds, ce n'est pas grave », je dois pouvoir risquer la totalité de mes liquidités.

Ce changement de mentalité peut nous enrichir.

Combien d'investisseurs croient réellement pouvoir perdre de l'argent en investissant dans l'immobilier ? Alors pourquoi suppose-t-on qu'ils peuvent aussi en perdre en bourse ? La réponse est simple : à cause de l'incertitude des marchés.

Cette mentalité reconnaît en elle-même l'élément spéculatif qui peut entraîner des pertes d'argent.

Au contraire, puisque j'investis toute ma fortune, je dois être déterminé à ne pas la perdre.

--- Extrait de « Pourquoi vous devriez investir toute votre fortune »

Plutôt que de vous concentrer sur des rendements élevés sans condition, vous devriez vous concentrer sur la protection de vos actifs et la génération de rendements constants.

Au lieu de vous concentrer sur les rendements, vous devriez vous concentrer sur la connaissance du niveau de risque que vous pouvez tolérer et sur la diversification maximale de ce risque.

Axer votre stratégie d'investissement sur la « gestion des risques ».

Il s'agit de la méthode d'investissement des personnes fortunées.

Les personnes fortunées sont fondamentalement plus préoccupées par le fait de ne pas perdre d'argent que par celui d'en gagner.

Ensuite, concentrez-vous sur le fait de le laisser s'échapper lentement.

Pour ce faire, vous répartissez vos actifs.

Plutôt que d'investir 100 % de vos actifs dans des entreprises individuelles, vous créez un portefeuille qui répartit vos investissements entre actions, obligations, or, immobilier, etc.

Bien entendu, le taux de rendement est voué à diminuer au cours du processus de répartition des actifs.

Parce que j'ai diversifié mes investissements.

Mais réfléchissons au moment où l'accident s'est produit.

Il est important de rappeler que l'objectif même de la répartition d'actifs est de réduire les pertes en cas de krach boursier.

Au lieu de courir après le rêve d'un succès éphémère, si vous investissez dans le but d'« accumuler des actifs sur le long terme », vous pouvez générer des rendements suffisamment stables grâce à la diversification.

Le problème, ce sont les investisseurs qui ne sont pas satisfaits de ces rendements.

--- Extrait de « Faites un investissement que vous devez absolument protéger »

Le principe des intérêts composés n'est pas un concept économique difficile à comprendre, mais en réalité, il est moins courant de le mettre en pratique et d'en récolter les fruits.

La raison est simple.

Comme le montant est faible au départ, il est difficile de se rendre compte qu'on a réalisé un gros profit même si les intérêts augmentent.

Au final, la plupart des gens finissent par abandonner à mi-chemin.

Cependant, si vous investissez de manière constante et patiente, votre investissement finira par atteindre une somme considérable.

Prenons un exemple simple.

Aujourd'hui encore, beaucoup de gens boivent du café par habitude.

Pour se débarrasser de la fatigue matinale en allant au travail, pour faire une courte pause après le déjeuner et pour discuter avec ses collègues en buvant un café.

Le café est littéralement devenu une partie inconsciente de notre vie quotidienne.

De ce fait, tout le monde l'a probablement déjà dit au moins une fois.

« Si j’avais économisé sur le café que je bois tous les jours, n’aurais-je pas pu acheter une voiture ? »

La somme d'argent que nous dépensons inconsciemment en café peut représenter un montant considérable, mais combien cela coûterait-il réellement si l'on cumulait l'argent dépensé en café que nous buvons habituellement ?

Selon l'Association internationale du café, en 2018, les Coréens consommaient 512 tasses de café par an.

Si l'on considère que le prix d'une tasse de café est de 5 000 wons, cela représente une dépense de 210 000 wons par mois et de la somme faramineuse de 2,56 millions de wons par an.

C'est une somme d'argent assez importante.

Puisqu'il est impossible d'éviter complètement le café, pourquoi ne pas essayer de limiter votre consommation à une seule tasse par semaine ? Cela vous permettrait d'économiser 190 000 wons par mois.

Si vous économisez cette somme chaque mois pendant 45 mois, vous pourrez économiser environ 8,55 millions de wons.

Et si vous investissiez dans un produit d'investissement offrant un rendement annuel de 9 % ? Les intérêts s'élèveraient à eux seuls à 1,65 million de wons, portant votre épargne totale à 10,2 millions de wons en 45 mois.

Si vous économisez régulièrement même une petite somme d'argent, comme le prix d'une tasse de café, vous pouvez accumuler des intérêts et économiser beaucoup d'argent.

Parce que vous pouvez profiter de la magie créée par le temps, appelée intérêts composés.

Après votre retraite, vous devrez gérer vous-même vos actifs, et non par l'intermédiaire du gouvernement.

À présent, nous devons aller au-delà d'une vie simplement assidue et vivre de manière stratégique.

Plutôt que de viser à devenir riche, vous devriez rechercher des stratégies pour « survivre » à votre propre retraite.

Il ne suffit pas de travailler dur et d'économiser de l'argent.

Cela s'explique par le fait que le taux d'augmentation des revenus du travail est plus lent que le taux d'augmentation de la valeur des actifs.

Par conséquent, vous devriez vous concentrer sur l'augmentation de vos actifs tels que les actions et l'immobilier.

Cependant, l'investissement à l'aveugle, qui consiste à suivre aveuglément les conseils, est extrêmement risqué.

Après avoir étudié et compris en profondeur l'évolution future de l'économie et les transformations structurelles de l'environnement industriel, vous devriez investir d'une manière qui corresponde à votre personnalité.

Vous devez être capable de tracer votre propre voie pour l'avenir.

--- Extrait de « Société vieillissante : où allons-nous ? »

La gestion d'actifs a longtemps été le domaine exclusif des riches.

Les personnes fortunées paient des honoraires élevés à des professionnels de la gestion de patrimoine possédant des connaissances financières spécialisées pour obtenir des conseils en matière d'investissement.

Mais aujourd'hui, même les citoyens ordinaires ont pris conscience de cette vérité : « l'argent doit générer de l'argent ».

Le besoin de gestion d'actifs a été reconnu.

Cependant, malgré la reconnaissance de la nécessité de la gestion d'actifs, le grand public n'a pas pu accéder aux services de gestion d'actifs.

Comme mentionné précédemment, recevoir des conseils en investissement de la part d'experts en gestion d'actifs nécessitait une somme d'argent considérable.

Mais aujourd'hui, le monde a changé.

Nous sommes entrés dans une ère où même de petites sommes d'argent peuvent être facilement investies dans divers produits d'investissement, quels que soient le moment et le lieu.

C’est parce que les conseillers financiers automatisés ouvrent la porte à ce monde.

La transformation numérique a inauguré une ère où même les salariés peuvent investir régulièrement de petites sommes et bénéficier d'une gestion d'actifs sans procédures compliquées.

Les conseillers financiers automatisés nous permettent de gagner de l'argent même pendant notre sommeil.

Mais suis-je le seul à rejeter la transformation numérique ?

--- Extrait de « Réveillez votre argent endormi et faites-le travailler pour vous »

Il est vrai que beaucoup de gens ont gagné beaucoup d'argent à court terme car le marché boursier a été fort pendant un certain temps depuis la COVID-19.

Mais si des investisseurs qui ont bénéficié de rendements élevés en peu de temps sans aucun principe ni stratégie d'investissement subissent par la suite une forte baisse de leurs rendements en raison d'une volatilité accrue, seront-ils capables de résister à cette situation et de continuer à investir ?

Si vous souhaitez continuer à investir régulièrement sur le long terme, vous devez constituer un portefeuille en combinant différents actifs.

Nous devons définir et séparer les actifs risqués et les actifs sûrs, et créer des rendements constants avec une faible volatilité grâce à la corrélation entre eux.

Bien sûr, cette méthode a peu de chances de générer des profits importants à court terme.

Cela s'explique par le fait que des actifs aux caractéristiques différentes, tels que les actions et les obligations, sont inclus dans un même portefeuille.

Mais l'important, c'est la constance.

Il est plus important de générer des rendements constants tout en protégeant votre capital sur le long terme que de doubler rapidement vos actifs.

Voilà l'essence même du portefeuille.

Gérer la volatilité et éviter les risques de cette manière est l'une des méthodes d'investissement financier utilisées par les personnes fortunées.

C’est également l’approche d’investissement adoptée par des institutions comme Goldman Sachs, qui gèrent des montants de fonds considérables.

--- Extrait du « Principe 3 : Gérer la volatilité »

Tout comme l'immobilier, les actions devraient être un investissement à vie, au risque de mettre en jeu toute sa fortune.

Même en investissant de petites sommes d'argent disponible en bourse, il est difficile de réaliser un profit important, quel que soit le taux de rendement.

Même si des bénéfices apparaissent à court terme, il est difficile de générer des profits de manière constante à long terme, de sorte que, dans de nombreux cas, les bénéfices finissent par s'annuler.

En résumé, pour gagner de l'argent en bourse, il faut investir en augmentant son capital, tout comme dans l'investissement immobilier.

Plutôt que d'investir mes fonds disponibles en me disant « si je gagne, tant mieux, si je perds, ce n'est pas grave », je dois pouvoir risquer la totalité de mes liquidités.

Ce changement de mentalité peut nous enrichir.

Combien d'investisseurs croient réellement pouvoir perdre de l'argent en investissant dans l'immobilier ? Alors pourquoi suppose-t-on qu'ils peuvent aussi en perdre en bourse ? La réponse est simple : à cause de l'incertitude des marchés.

Cette mentalité reconnaît en elle-même l'élément spéculatif qui peut entraîner des pertes d'argent.

Au contraire, puisque j'investis toute ma fortune, je dois être déterminé à ne pas la perdre.

--- Extrait de « Pourquoi vous devriez investir toute votre fortune »

Plutôt que de vous concentrer sur des rendements élevés sans condition, vous devriez vous concentrer sur la protection de vos actifs et la génération de rendements constants.

Au lieu de vous concentrer sur les rendements, vous devriez vous concentrer sur la connaissance du niveau de risque que vous pouvez tolérer et sur la diversification maximale de ce risque.

Axer votre stratégie d'investissement sur la « gestion des risques ».

Il s'agit de la méthode d'investissement des personnes fortunées.

Les personnes fortunées sont fondamentalement plus préoccupées par le fait de ne pas perdre d'argent que par celui d'en gagner.

Ensuite, concentrez-vous sur le fait de le laisser s'échapper lentement.

Pour ce faire, vous répartissez vos actifs.

Plutôt que d'investir 100 % de vos actifs dans des entreprises individuelles, vous créez un portefeuille qui répartit vos investissements entre actions, obligations, or, immobilier, etc.

Bien entendu, le taux de rendement est voué à diminuer au cours du processus de répartition des actifs.

Parce que j'ai diversifié mes investissements.

Mais réfléchissons au moment où l'accident s'est produit.

Il est important de rappeler que l'objectif même de la répartition d'actifs est de réduire les pertes en cas de krach boursier.

Au lieu de courir après le rêve d'un succès éphémère, si vous investissez dans le but d'« accumuler des actifs sur le long terme », vous pouvez générer des rendements suffisamment stables grâce à la diversification.

Le problème, ce sont les investisseurs qui ne sont pas satisfaits de ces rendements.

--- Extrait de « Faites un investissement que vous devez absolument protéger »

Le principe des intérêts composés n'est pas un concept économique difficile à comprendre, mais en réalité, il est moins courant de le mettre en pratique et d'en récolter les fruits.

La raison est simple.

Comme le montant est faible au départ, il est difficile de se rendre compte qu'on a réalisé un gros profit même si les intérêts augmentent.

Au final, la plupart des gens finissent par abandonner à mi-chemin.

Cependant, si vous investissez de manière constante et patiente, votre investissement finira par atteindre une somme considérable.

Prenons un exemple simple.

Aujourd'hui encore, beaucoup de gens boivent du café par habitude.

Pour se débarrasser de la fatigue matinale en allant au travail, pour faire une courte pause après le déjeuner et pour discuter avec ses collègues en buvant un café.

Le café est littéralement devenu une partie inconsciente de notre vie quotidienne.

De ce fait, tout le monde l'a probablement déjà dit au moins une fois.

« Si j’avais économisé sur le café que je bois tous les jours, n’aurais-je pas pu acheter une voiture ? »

La somme d'argent que nous dépensons inconsciemment en café peut représenter un montant considérable, mais combien cela coûterait-il réellement si l'on cumulait l'argent dépensé en café que nous buvons habituellement ?

Selon l'Association internationale du café, en 2018, les Coréens consommaient 512 tasses de café par an.

Si l'on considère que le prix d'une tasse de café est de 5 000 wons, cela représente une dépense de 210 000 wons par mois et de la somme faramineuse de 2,56 millions de wons par an.

C'est une somme d'argent assez importante.

Puisqu'il est impossible d'éviter complètement le café, pourquoi ne pas essayer de limiter votre consommation à une seule tasse par semaine ? Cela vous permettrait d'économiser 190 000 wons par mois.

Si vous économisez cette somme chaque mois pendant 45 mois, vous pourrez économiser environ 8,55 millions de wons.

Et si vous investissiez dans un produit d'investissement offrant un rendement annuel de 9 % ? Les intérêts s'élèveraient à eux seuls à 1,65 million de wons, portant votre épargne totale à 10,2 millions de wons en 45 mois.

Si vous économisez régulièrement même une petite somme d'argent, comme le prix d'une tasse de café, vous pouvez accumuler des intérêts et économiser beaucoup d'argent.

Parce que vous pouvez profiter de la magie créée par le temps, appelée intérêts composés.

--- Extrait de « Vous pouvez devenir riche pour le prix d'une tasse de café par jour »

Avis de l'éditeur

« Un bon investissement n’est pas celui qui produit le rendement le plus élevé. »

« Il s’agit de continuer à générer des rendements corrects. »

À une époque où investir n'est plus une option mais une nécessité, passez aux investissements qui vous garantiront de ne jamais perdre d'argent !

L'engouement pour les investissements boursiers en Corée est toujours vif.

Au début de l'année, lorsque le KOSPI a franchi la barre des 3 000 points pour la première fois en 65 ans d'existence du marché boursier national, même ceux qui ne s'étaient jamais intéressés auparavant à l'investissement en bourse ont rejoint le marché, rêvant d'un avenir radieux.

L'angoisse d'être laissé pour compte a encore accru mon enthousiasme pour l'investissement.

Cependant, ceux qui ont investi dans le marché haussier actuel sont incapables de savoir quand le marché boursier se transformera en marché baissier ; ils oscillent donc constamment plusieurs fois par jour autour de ce « point d'inflexion d'anticipation et d'anxiété ».

Chaque action a son propre rythme de hausse et de baisse, mais il n'est pas facile pour les investisseurs individuels d'anticiper ce rythme.

Le timing est une question de chance, donc si vous essayez de le maîtriser, vous risquez de subir des pertes au lieu de réaliser des profits.

L'expression « risque élevé, rendement élevé », qui signifie que le risque et le rendement sont proportionnels, révèle clairement le caractère risqué des investissements en actions.

N'existe-t-il donc aucun moyen d'investir qui génère des profits constants tout en réduisant le risque de perte ?

« Changement d’investissement » est la réponse aux préoccupations des gens.

L’économiste Kim Gwang-seok, connu du public sous le nom de « L’homme qui lit l’économie » sur YouTube, et Kim Young-bin, PDG de Pound, la principale société coréenne de conseil en investissement automatisé, ont uni leurs forces.

Deux experts, chacun dans son domaine respectif, ont élaboré un ouvrage qui explique comment concevoir un scénario patrimonial qui restera inébranlable en toutes circonstances.

L'auteur Kim Gwang-seok, expert en économie, propose une analyse approfondie des perspectives économiques et des tendances financières essentielles à l'investissement, en s'appuyant sur une multitude de données nationales et internationales. L'expert financier Kim Young-bin présente une méthodologie concrète, illustrée par des études de cas, afin de définir les scénarios nécessaires pour atteindre l'indépendance financière grâce à l'investissement.

« Pouvez-vous vous permettre de risquer toute votre fortune ? »

Si vous ne trouvez pas de solution, vous ne deviendrez pas riche !

Dans son ouvrage « Changement d’investissement », l’expert économique Kim Gwang-seok affirme que « le moment est venu de privilégier la stratégie plutôt que la sincérité dans le travail et le capital ».

En effet, face aux mégatendances inévitables que sont le vieillissement de la population, la faible croissance et les faibles taux d'intérêt, le taux de croissance économique devrait ralentir et les perspectives d'emploi devraient également s'assombrir.

Dans cette économie en contraction, nous devons vivre de manière stratégique, et pas seulement travailler dur.

Cela s'explique par le fait que le taux d'augmentation des revenus du travail est plus lent que le taux d'augmentation de la valeur des actifs.

Finalement, il est temps d'envisager une nouvelle façon de faire les choses, différente du passé.

La liberté économique ne peut être atteinte que par une gestion active du patrimoine, et non par le travail acharné.

Alors, comment investir ? L'expert financier Kim Young-bin recommande : « Vous devriez investir sans hésiter tous vos actifs pour accroître votre patrimoine. »

En effet, investir avec des fonds disponibles ne peut jamais garantir les rendements souhaités à long terme.

En particulier, si le système national de retraite est épuisé en 2056, comme le prévoit le ministère de la Stratégie et des Finances, la génération actuelle (2030) pourrait devoir prendre en charge sa propre retraite.

Si cela se produit, les ressources nécessaires à l'avenir augmenteront inévitablement.

Cependant, l’expression « investir tous vos actifs » ne doit pas être mal interprétée ici comme « investir tous vos actifs » ou « investir tous vos actifs ».

Il s'agit plutôt de garder à l'esprit que « l'investissement ne garantit jamais le capital » et de constituer un portefeuille suffisamment stable pour pouvoir réinvestir tous ses actifs.

Pour ce faire, nous devons nous concentrer sur la seule arme dont nous disposons : le temps.

L'ouvrage soutient qu'un bon investissement ne consiste pas à obtenir le rendement le plus élevé, mais à obtenir un rendement correct de manière constante.

Cela signifie que l'objectif de l'investissement devrait être d'accroître la valeur des actifs plutôt que d'obtenir des rendements élevés.

Il est difficile de reproduire des rendements élevés car ils dépendent en fin de compte de la chance.

Toutefois, maintenir constamment un portefeuille stable avec un rendement annuel de 7 à 8 % aussi longtemps que possible est un moyen simple et sûr de maximiser l'effet cumulatif.

L'idée est de croire au pouvoir des intérêts composés, qui augmentent comme par magie les rendements au fil du temps, et d'investir dans un portefeuille à faible risque pour créer un scénario d'actifs qui se projette sur 10 ou 20 ans.

« Si vous rêvez d’une véritable liberté financière,

«Trouvez votre propre méthode d'investissement que vous pourrez suivre sur le long terme !»

Comment concevoir un « scénario de richesse » qui ne s'estompe en aucune circonstance

Face aux nouvelles économiques provenant du monde entier, et pas seulement de Corée du Sud, et aux fluctuations quotidiennes du marché boursier, la réalité est que l'anxiété concernant l'avenir est plus forte que l'anticipation.

Nombreux sont les investisseurs qui perdent le sommeil à cause de la crainte qu'investir dans quelque chose qui, espèrent-ils, leur permettra d'améliorer leur vie, puisse en réalité la ruiner.

Cependant, dans « Changement de perspective en matière d’investissement », il est avancé que si vous comptez investir de toute façon, si vous comptez investir pour le reste de votre vie, vous « devez changer votre perspective sur l’investissement ».

Cela signifie comprendre l'essence de l'investissement et élaborer un plan pour réaliser des investissements efficaces.

Pour ce faire, le plus important est de comprendre les tendances économiques et les paradigmes financiers auxquels nous sommes confrontés.

La première partie de cet ouvrage examine les tendances macroéconomiques et les tendances en matière d'investissement financier.

Nous y explorons pourquoi l'investissement à long terme est important et quelles méthodes d'investissement peuvent vous aider à faire fructifier votre patrimoine au quotidien.

La deuxième partie propose des scénarios spécifiques pour ceux qui ont décidé d'investir ou qui investissent déjà, afin de les aider à accumuler des actifs.

Nous verrons pourquoi votre salaire à lui seul ne garantit pas votre avenir, pourquoi vous devriez investir toutes vos économies et pourquoi vous devriez privilégier la gestion des risques plutôt que les rendements, en effectuant des « investissements sans perte ».

Il aborde également les idées fausses que beaucoup d'investisseurs se font sur l'investissement, la nature de l'investissement, comment comprendre ses tendances d'investissement et comment diversifier efficacement ses investissements grâce à des investissements indirects.

J'espère que ce livre servira de guide efficace à ceux qui envisagent d'atteindre l'indépendance financière jusqu'à l'âge de 100 ans.

« Il s’agit de continuer à générer des rendements corrects. »

À une époque où investir n'est plus une option mais une nécessité, passez aux investissements qui vous garantiront de ne jamais perdre d'argent !

L'engouement pour les investissements boursiers en Corée est toujours vif.

Au début de l'année, lorsque le KOSPI a franchi la barre des 3 000 points pour la première fois en 65 ans d'existence du marché boursier national, même ceux qui ne s'étaient jamais intéressés auparavant à l'investissement en bourse ont rejoint le marché, rêvant d'un avenir radieux.

L'angoisse d'être laissé pour compte a encore accru mon enthousiasme pour l'investissement.

Cependant, ceux qui ont investi dans le marché haussier actuel sont incapables de savoir quand le marché boursier se transformera en marché baissier ; ils oscillent donc constamment plusieurs fois par jour autour de ce « point d'inflexion d'anticipation et d'anxiété ».

Chaque action a son propre rythme de hausse et de baisse, mais il n'est pas facile pour les investisseurs individuels d'anticiper ce rythme.

Le timing est une question de chance, donc si vous essayez de le maîtriser, vous risquez de subir des pertes au lieu de réaliser des profits.

L'expression « risque élevé, rendement élevé », qui signifie que le risque et le rendement sont proportionnels, révèle clairement le caractère risqué des investissements en actions.

N'existe-t-il donc aucun moyen d'investir qui génère des profits constants tout en réduisant le risque de perte ?

« Changement d’investissement » est la réponse aux préoccupations des gens.

L’économiste Kim Gwang-seok, connu du public sous le nom de « L’homme qui lit l’économie » sur YouTube, et Kim Young-bin, PDG de Pound, la principale société coréenne de conseil en investissement automatisé, ont uni leurs forces.

Deux experts, chacun dans son domaine respectif, ont élaboré un ouvrage qui explique comment concevoir un scénario patrimonial qui restera inébranlable en toutes circonstances.

L'auteur Kim Gwang-seok, expert en économie, propose une analyse approfondie des perspectives économiques et des tendances financières essentielles à l'investissement, en s'appuyant sur une multitude de données nationales et internationales. L'expert financier Kim Young-bin présente une méthodologie concrète, illustrée par des études de cas, afin de définir les scénarios nécessaires pour atteindre l'indépendance financière grâce à l'investissement.

« Pouvez-vous vous permettre de risquer toute votre fortune ? »

Si vous ne trouvez pas de solution, vous ne deviendrez pas riche !

Dans son ouvrage « Changement d’investissement », l’expert économique Kim Gwang-seok affirme que « le moment est venu de privilégier la stratégie plutôt que la sincérité dans le travail et le capital ».

En effet, face aux mégatendances inévitables que sont le vieillissement de la population, la faible croissance et les faibles taux d'intérêt, le taux de croissance économique devrait ralentir et les perspectives d'emploi devraient également s'assombrir.

Dans cette économie en contraction, nous devons vivre de manière stratégique, et pas seulement travailler dur.

Cela s'explique par le fait que le taux d'augmentation des revenus du travail est plus lent que le taux d'augmentation de la valeur des actifs.

Finalement, il est temps d'envisager une nouvelle façon de faire les choses, différente du passé.

La liberté économique ne peut être atteinte que par une gestion active du patrimoine, et non par le travail acharné.

Alors, comment investir ? L'expert financier Kim Young-bin recommande : « Vous devriez investir sans hésiter tous vos actifs pour accroître votre patrimoine. »

En effet, investir avec des fonds disponibles ne peut jamais garantir les rendements souhaités à long terme.

En particulier, si le système national de retraite est épuisé en 2056, comme le prévoit le ministère de la Stratégie et des Finances, la génération actuelle (2030) pourrait devoir prendre en charge sa propre retraite.

Si cela se produit, les ressources nécessaires à l'avenir augmenteront inévitablement.

Cependant, l’expression « investir tous vos actifs » ne doit pas être mal interprétée ici comme « investir tous vos actifs » ou « investir tous vos actifs ».

Il s'agit plutôt de garder à l'esprit que « l'investissement ne garantit jamais le capital » et de constituer un portefeuille suffisamment stable pour pouvoir réinvestir tous ses actifs.

Pour ce faire, nous devons nous concentrer sur la seule arme dont nous disposons : le temps.

L'ouvrage soutient qu'un bon investissement ne consiste pas à obtenir le rendement le plus élevé, mais à obtenir un rendement correct de manière constante.

Cela signifie que l'objectif de l'investissement devrait être d'accroître la valeur des actifs plutôt que d'obtenir des rendements élevés.

Il est difficile de reproduire des rendements élevés car ils dépendent en fin de compte de la chance.

Toutefois, maintenir constamment un portefeuille stable avec un rendement annuel de 7 à 8 % aussi longtemps que possible est un moyen simple et sûr de maximiser l'effet cumulatif.

L'idée est de croire au pouvoir des intérêts composés, qui augmentent comme par magie les rendements au fil du temps, et d'investir dans un portefeuille à faible risque pour créer un scénario d'actifs qui se projette sur 10 ou 20 ans.

« Si vous rêvez d’une véritable liberté financière,

«Trouvez votre propre méthode d'investissement que vous pourrez suivre sur le long terme !»

Comment concevoir un « scénario de richesse » qui ne s'estompe en aucune circonstance

Face aux nouvelles économiques provenant du monde entier, et pas seulement de Corée du Sud, et aux fluctuations quotidiennes du marché boursier, la réalité est que l'anxiété concernant l'avenir est plus forte que l'anticipation.

Nombreux sont les investisseurs qui perdent le sommeil à cause de la crainte qu'investir dans quelque chose qui, espèrent-ils, leur permettra d'améliorer leur vie, puisse en réalité la ruiner.

Cependant, dans « Changement de perspective en matière d’investissement », il est avancé que si vous comptez investir de toute façon, si vous comptez investir pour le reste de votre vie, vous « devez changer votre perspective sur l’investissement ».

Cela signifie comprendre l'essence de l'investissement et élaborer un plan pour réaliser des investissements efficaces.

Pour ce faire, le plus important est de comprendre les tendances économiques et les paradigmes financiers auxquels nous sommes confrontés.

La première partie de cet ouvrage examine les tendances macroéconomiques et les tendances en matière d'investissement financier.

Nous y explorons pourquoi l'investissement à long terme est important et quelles méthodes d'investissement peuvent vous aider à faire fructifier votre patrimoine au quotidien.

La deuxième partie propose des scénarios spécifiques pour ceux qui ont décidé d'investir ou qui investissent déjà, afin de les aider à accumuler des actifs.

Nous verrons pourquoi votre salaire à lui seul ne garantit pas votre avenir, pourquoi vous devriez investir toutes vos économies et pourquoi vous devriez privilégier la gestion des risques plutôt que les rendements, en effectuant des « investissements sans perte ».

Il aborde également les idées fausses que beaucoup d'investisseurs se font sur l'investissement, la nature de l'investissement, comment comprendre ses tendances d'investissement et comment diversifier efficacement ses investissements grâce à des investissements indirects.

J'espère que ce livre servira de guide efficace à ceux qui envisagent d'atteindre l'indépendance financière jusqu'à l'âge de 100 ans.

SPÉCIFICATIONS DES PRODUITS

- Date de publication : 19 avril 2021

Nombre de pages, poids, dimensions : 260 pages | 460 g | 148 × 220 × 16 mm

- ISBN13 : 9791191056532

- ISBN10 : 1191056538

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![GQ KOREA Mark (Mensuel) : décembre [2025]](http://librairie.coreenne.fr/cdn/shop/files/8ef265dbbfbf186523ed75ba7319009d.jpg?v=1765340328&width=3840)