Cours de design centenaire de Kang Chang-hee

|

Description

Introduction au livre

« Après la retraite, la vraie réalité nous rattrape ! »

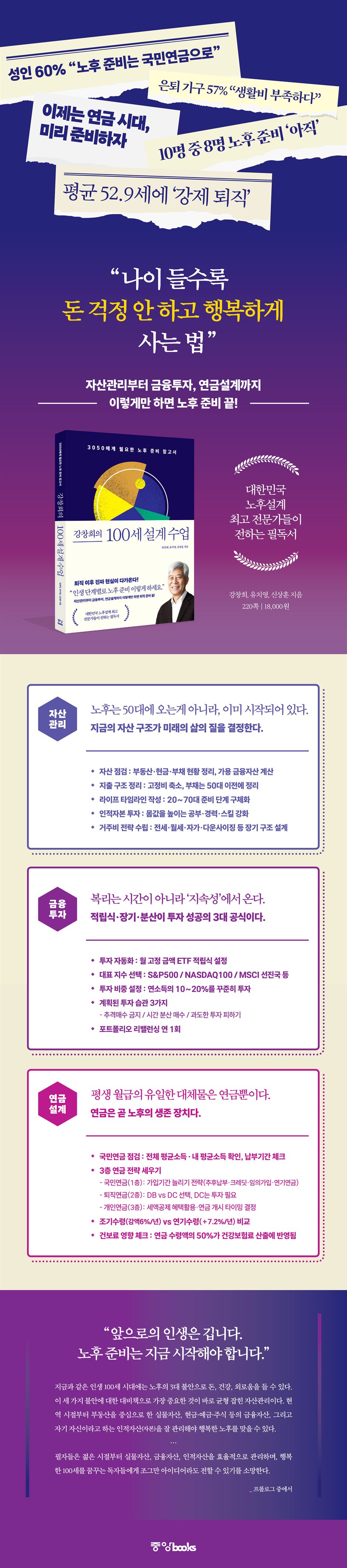

De la gestion d'actifs à la planification financière et à la retraite

Faites simplement cela et vous serez prêt pour la retraite !

La question qui intrigue le plus les personnes âgées de 30 à 50 ans est :

Trois experts proposent des solutions claires.

Nous vivons aujourd'hui dans une société hyper-vieillissante, une ère où les gens vivent jusqu'à 100 ans et où l'âge de la retraite diminue.

À notre époque, nous devons commencer à planifier notre retraite le plus tôt possible.

Les pensions et les actifs qui financent la retraite ne peuvent pas se constituer en peu de temps, et surtout en ce qui concerne les pensions, plus vous commencez à épargner tôt, plus vous recevrez de prestations.

« Le plan sur 100 ans de Kang Chang-hee » est un ouvrage dans lequel trois des plus grands experts coréens en matière de planification de la retraite présentent des directives d'action spécifiques que chaque génération doit connaître, étape par étape, de la restructuration des actifs à l'investissement financier, en passant par la planification des pensions et une vie active tout au long de la vie.

Il constituera le plan le plus réaliste et le plus fiable pour aborder la deuxième partie de sa vie, non seulement pour ceux qui envisagent de prendre leur retraite, mais aussi pour les jeunes de 20 à 30 ans qui débutent dans la vie active, afin de se préparer à l'avenir incertain de la vieillesse.

De la gestion d'actifs à la planification financière et à la retraite

Faites simplement cela et vous serez prêt pour la retraite !

La question qui intrigue le plus les personnes âgées de 30 à 50 ans est :

Trois experts proposent des solutions claires.

Nous vivons aujourd'hui dans une société hyper-vieillissante, une ère où les gens vivent jusqu'à 100 ans et où l'âge de la retraite diminue.

À notre époque, nous devons commencer à planifier notre retraite le plus tôt possible.

Les pensions et les actifs qui financent la retraite ne peuvent pas se constituer en peu de temps, et surtout en ce qui concerne les pensions, plus vous commencez à épargner tôt, plus vous recevrez de prestations.

« Le plan sur 100 ans de Kang Chang-hee » est un ouvrage dans lequel trois des plus grands experts coréens en matière de planification de la retraite présentent des directives d'action spécifiques que chaque génération doit connaître, étape par étape, de la restructuration des actifs à l'investissement financier, en passant par la planification des pensions et une vie active tout au long de la vie.

Il constituera le plan le plus réaliste et le plus fiable pour aborder la deuxième partie de sa vie, non seulement pour ceux qui envisagent de prendre leur retraite, mais aussi pour les jeunes de 20 à 30 ans qui débutent dans la vie active, afin de se préparer à l'avenir incertain de la vieillesse.

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

Prologue_L'ère centenaire : la planification de l'avenir commence maintenant

PARTIE 1.

Votre retraite a déjà commencé.

La préparation à la retraite commence par l'inscription au régime de retraite de troisième niveau.

Que dois-je faire pour préparer ma retraite à mon âge ?

Que dois-je faire avant et après la retraite ?

Une seule maison suffira-t-elle à subvenir à mes besoins durant ma vieillesse ?

Gérons les actifs financiers en les répartissant par finalité.

Stratégies de gestion d'actifs pour chaque étape de la vie

L'expérience par procuration est importante à chaque moment critique de la vie.

Comment réaliser son rêve de devenir membre actif à vie ?

Où, avec qui et comment vivrez-vous durant votre vieillesse ?

Offrir aux enfants une éducation adéquate à l'autonomie

PARTIE 2 : Le jet de dés magique qui ne rate jamais

Gagnez de l'argent grâce à l'investissement en capital.

Augmentez vos rendements grâce aux investissements à long terme

Des habitudes d'investissement qui ne ratent jamais

Comment le gestionnaire M a-t-il investi depuis 2000 et bien préparé sa retraite ?

L'histoire de trading ratée de l'agent Z

Développer ses connaissances financières

L'état d'esprit d'un investisseur à long terme

Allocation d'actifs simplifiée à 3 actions pour débutants

Comment protéger vos biens

Passer d'un investissement en capital unique à une répartition d'actifs

Stratégies essentielles pour les personnes âgées de 40 à 50 ans

Risque élevé, récompense élevée : comment faire appel aux experts

Tirer le meilleur parti des services de gestion discrétionnaire et de conseil en investissement

Exemples de réussite en matière d'investissements à haut rendement

PARTIE 3.

Un régime de retraite sûr

Retraite : Pourquoi vous devez vous préparer à l'avance

Comment utiliser le système national de supplément de pension pour augmenter le montant des pensions

Comment obtenir une pension nationale adaptée à votre situation

Comment choisir et gérer un régime de retraite

Comment choisir et gérer un régime de retraite personnel pour une retraite confortable

Comment gérer ses propres actifs de retraite

Comment gérer facilement vos actifs de retraite

Différence entre un compte de pension et un ISA

Conseils pour réduire vos impôts grâce aux comptes de retraite

Comment obtenir les prestations de retraite qui me conviennent ?

Comment percevoir une pension d'un compte de pension adapté à votre situation

Comment concevoir un régime de retraite pour les personnes âgées de 100 ans ?

Essayez d'investir dans des ETF à effet de levier.

Triplez vos revenus grâce à l'épargne en ETF à effet de levier et maintenez-les.

PARTIE 1.

Votre retraite a déjà commencé.

La préparation à la retraite commence par l'inscription au régime de retraite de troisième niveau.

Que dois-je faire pour préparer ma retraite à mon âge ?

Que dois-je faire avant et après la retraite ?

Une seule maison suffira-t-elle à subvenir à mes besoins durant ma vieillesse ?

Gérons les actifs financiers en les répartissant par finalité.

Stratégies de gestion d'actifs pour chaque étape de la vie

L'expérience par procuration est importante à chaque moment critique de la vie.

Comment réaliser son rêve de devenir membre actif à vie ?

Où, avec qui et comment vivrez-vous durant votre vieillesse ?

Offrir aux enfants une éducation adéquate à l'autonomie

PARTIE 2 : Le jet de dés magique qui ne rate jamais

Gagnez de l'argent grâce à l'investissement en capital.

Augmentez vos rendements grâce aux investissements à long terme

Des habitudes d'investissement qui ne ratent jamais

Comment le gestionnaire M a-t-il investi depuis 2000 et bien préparé sa retraite ?

L'histoire de trading ratée de l'agent Z

Développer ses connaissances financières

L'état d'esprit d'un investisseur à long terme

Allocation d'actifs simplifiée à 3 actions pour débutants

Comment protéger vos biens

Passer d'un investissement en capital unique à une répartition d'actifs

Stratégies essentielles pour les personnes âgées de 40 à 50 ans

Risque élevé, récompense élevée : comment faire appel aux experts

Tirer le meilleur parti des services de gestion discrétionnaire et de conseil en investissement

Exemples de réussite en matière d'investissements à haut rendement

PARTIE 3.

Un régime de retraite sûr

Retraite : Pourquoi vous devez vous préparer à l'avance

Comment utiliser le système national de supplément de pension pour augmenter le montant des pensions

Comment obtenir une pension nationale adaptée à votre situation

Comment choisir et gérer un régime de retraite

Comment choisir et gérer un régime de retraite personnel pour une retraite confortable

Comment gérer ses propres actifs de retraite

Comment gérer facilement vos actifs de retraite

Différence entre un compte de pension et un ISA

Conseils pour réduire vos impôts grâce aux comptes de retraite

Comment obtenir les prestations de retraite qui me conviennent ?

Comment percevoir une pension d'un compte de pension adapté à votre situation

Comment concevoir un régime de retraite pour les personnes âgées de 100 ans ?

Essayez d'investir dans des ETF à effet de levier.

Triplez vos revenus grâce à l'épargne en ETF à effet de levier et maintenez-les.

Image détaillée

Avis de l'éditeur

L'ère des 100 ans

Votre retraite a déjà commencé.

C'est déjà assez difficile de survivre aujourd'hui, alors quand on me dit de penser à la retraite, je me sens perdu.

Mais si l'on regarde les statistiques, la situation est loin d'être simple.

Le patrimoine net moyen des ménages coréens âgés de 50 à 59 ans, la tranche d'âge la plus riche et proche de la retraite, s'élève à environ 500 millions de wons, dont la majeure partie est investie dans leur maison.

Les ressources financières disponibles pour couvrir les dépenses courantes sont bien plus faibles que vous ne le pensez, et même celles-ci peuvent s'épuiser rapidement.

De plus, la retraite intervient plus tôt et l'espérance de vie augmente pour atteindre près de 100 ans.

Ce livre, face à cette dure réalité, examine avec lucidité comment nous pouvons nous préparer à la longue retraite qui nous attend, afin qu'elle ne soit pas une question de survie mais plutôt une vie de bonheur.

Les auteurs considèrent la retraite non pas simplement comme une question d'argent, mais comme une question relative à l'ensemble du patrimoine.

Parce qu'un appartement et quelques dépôts de garantie ne suffisent pas.

Par conséquent, il présente un cadre pour une gestion équilibrée des actifs qui prend en compte non seulement les actifs physiques tels que l'immobilier et les actifs financiers, mais aussi les actifs humains tels que soi-même.

Ce livre présente la réalité au-delà des chiffres et des graphiques, avec des exemples concrets, allant de la structure du système de retraite à trois niveaux (pension nationale, pension de retraite et pension privée) à la réallocation des actifs pour échapper à la concentration immobilière, en passant par un aperçu de notre avenir à travers la baisse à long terme des prix du logement et les changements démographiques au Japon.

Par conséquent, ce livre n'est pas un guide secret de gestion financière qui vous indique où investir pour obtenir un certain pourcentage de profit.

Au contraire, elle dévoile une grande carte de planification future qui s'étend sur toute votre vie.

Pour les jeunes de 20 à 39 ans, nous les aidons à mettre en place des plans de retraite à trois niveaux et à constituer un capital humain solide. Pour les quinquagénaires, qui approchent de la retraite, nous proposons un accompagnement personnalisé en matière de restructuration d'actifs, de consolidation de dettes et même de préparation à la retraite.

Ce livre n'est pas un vague espoir, mais un cours pratique de planification de l'avenir qui vous aide à vous préparer étape par étape, dans une perspective réaliste.

Résoudre l'angoisse de la vieillesse

Le guide de référence en matière de planification patrimoniale, d'investissement et de retraite

Ce livre aborde trois éléments clés de la planification de la retraite : les actifs, les investissements et les pensions.

Dans la première partie, nous examinerons de manière générale comment se préparer aux trois principales angoisses de la vieillesse : l’argent, la santé et la solitude, en partant du principe que « votre vieillesse a déjà commencé ».

Nous vous fournissons des conseils détaillés sur la manière d'analyser la structure financière de votre ménage en établissant un tableau de l'état de vos actifs, d'ajuster la proportion de biens immobiliers et d'actifs financiers, et de planifier la seconde moitié de votre vie dans le but de consacrer votre vie au service actif.

La deuxième partie, « La recette magique pour investir sans risque », aborde des principes d'investissement plus pratiques.

L'essentiel n'est pas simplement de transmettre des connaissances en matière d'investissement, mais d'aider les gens à comprendre que le point de départ de la planification de la retraite est d'investir sans perdre d'argent.

Ce document explique les principes fondamentaux qui font de l'investissement en capital un choix avantageux, comment le prix d'achat diminue lorsque les prix baissent et comment les intérêts composés font fructifier le capital. Il explique également pourquoi la pérennité à long terme prime sur les profits à court terme.

Il souligne également en détail les erreurs courantes commises par les débutants, notamment pourquoi les ETF indiciels sont plus avantageux pour les débutants que les actions individuelles, pourquoi les indices sont essentiels à une époque où la durée de vie des entreprises se raccourcit, et comment établir des principes d'achat qui ne soient pas influencés par la volatilité.

En particulier, le principe de base de répartition des actifs consistant à « pondérer les obligations en fonction de votre âge et le reste en actifs de croissance » et la méthode de réajustement des ratios de risque et de stabilité une fois que vos actifs financiers ont atteint 100 à 200 millions de wons sont des mesures de sécurité essentielles lorsque vous ne pouvez plus vous permettre de pertes importantes à l'approche de la retraite.

Répartir son épargne, ses opérations de trading et la gestion de ses actifs dans des compartiments distincts est une structure pratique qui permet même à ceux qui ont une expérience limitée en matière d'investissement de faire fructifier leur argent de manière systématique.

En lisant cette section, vous comprendrez pourquoi vos investissements ont été instables jusqu'à présent et comment vous pourrez progressivement faire fructifier votre patrimoine.

La troisième partie, « Planification de la retraite pour une retraite sereine », aborde littéralement les stratégies fondamentales pour se constituer un revenu à vie.

La plus grande angoisse concernant la retraite est finalement : « Combien de temps mes revenus vont-ils durer ? » Cette partie répond à cette question.

Elle présente une norme réaliste définissant le rôle et le moment d'intervention de chaque régime de retraite, en partant du concept d'une structure de retraite à trois niveaux.

Comment percevoir une pension nationale plus élevée et plus longue, les risques liés au versement d'une pension de retraite forfaitaire, les différences entre l'IRP et l'épargne-retraite, et des conseils pour optimiser les déductions fiscales : autant d'informations qui vous aideront à comprendre à quel point votre vie dans 20 à 30 ans peut changer simplement en choisissant votre pension.

Il s'agit notamment d'un guide pratique rare qui vous explique « comment utiliser votre pension » en présentant des chiffres précis basés sur un taux de retrait annuel d'environ 4 %, et en expliquant comment combiner rentes viagères et rentes individuelles pour éviter d'épuiser vos fonds de pension, même en cas d'utilisation prolongée.

Alors que la plupart des ouvrages sur les pensions se contentent d'expliquer les aspects institutionnels de ces dernières, cette section sera particulièrement utile aux lecteurs approchant de la retraite, car elle aborde la vie après le début du versement des pensions.

Ce livre n'est pas un ouvrage de gestion financière à lire une fois pour toutes, mais plutôt un guide de référence pour préparer sa retraite, que vous pourrez consulter au fil des changements de votre vie.

Si vous êtes un jeune diplômé, vous pouvez commencer par la section concernant la vingtaine et la trentaine, et si vous avez la cinquantaine et approchez de la retraite, vous pouvez commencer par la section sur la restructuration des actifs et la planification de la retraite.

Si vous choisissez un chapitre adapté à votre âge et à votre situation et que vous le lisez, vous verrez vos vagues angoisses se transformer en projets concrets.

Nous prenons tous notre retraite un jour, mais tout le monde ne profite pas d'une retraite heureuse.

La vie à venir s'allonge, et plus vous tardez à vous préparer, plus cela devient difficile.

C’est précisément pourquoi vous devez commencer à préparer votre retraite étape par étape, dès maintenant.

Votre retraite a déjà commencé.

C'est déjà assez difficile de survivre aujourd'hui, alors quand on me dit de penser à la retraite, je me sens perdu.

Mais si l'on regarde les statistiques, la situation est loin d'être simple.

Le patrimoine net moyen des ménages coréens âgés de 50 à 59 ans, la tranche d'âge la plus riche et proche de la retraite, s'élève à environ 500 millions de wons, dont la majeure partie est investie dans leur maison.

Les ressources financières disponibles pour couvrir les dépenses courantes sont bien plus faibles que vous ne le pensez, et même celles-ci peuvent s'épuiser rapidement.

De plus, la retraite intervient plus tôt et l'espérance de vie augmente pour atteindre près de 100 ans.

Ce livre, face à cette dure réalité, examine avec lucidité comment nous pouvons nous préparer à la longue retraite qui nous attend, afin qu'elle ne soit pas une question de survie mais plutôt une vie de bonheur.

Les auteurs considèrent la retraite non pas simplement comme une question d'argent, mais comme une question relative à l'ensemble du patrimoine.

Parce qu'un appartement et quelques dépôts de garantie ne suffisent pas.

Par conséquent, il présente un cadre pour une gestion équilibrée des actifs qui prend en compte non seulement les actifs physiques tels que l'immobilier et les actifs financiers, mais aussi les actifs humains tels que soi-même.

Ce livre présente la réalité au-delà des chiffres et des graphiques, avec des exemples concrets, allant de la structure du système de retraite à trois niveaux (pension nationale, pension de retraite et pension privée) à la réallocation des actifs pour échapper à la concentration immobilière, en passant par un aperçu de notre avenir à travers la baisse à long terme des prix du logement et les changements démographiques au Japon.

Par conséquent, ce livre n'est pas un guide secret de gestion financière qui vous indique où investir pour obtenir un certain pourcentage de profit.

Au contraire, elle dévoile une grande carte de planification future qui s'étend sur toute votre vie.

Pour les jeunes de 20 à 39 ans, nous les aidons à mettre en place des plans de retraite à trois niveaux et à constituer un capital humain solide. Pour les quinquagénaires, qui approchent de la retraite, nous proposons un accompagnement personnalisé en matière de restructuration d'actifs, de consolidation de dettes et même de préparation à la retraite.

Ce livre n'est pas un vague espoir, mais un cours pratique de planification de l'avenir qui vous aide à vous préparer étape par étape, dans une perspective réaliste.

Résoudre l'angoisse de la vieillesse

Le guide de référence en matière de planification patrimoniale, d'investissement et de retraite

Ce livre aborde trois éléments clés de la planification de la retraite : les actifs, les investissements et les pensions.

Dans la première partie, nous examinerons de manière générale comment se préparer aux trois principales angoisses de la vieillesse : l’argent, la santé et la solitude, en partant du principe que « votre vieillesse a déjà commencé ».

Nous vous fournissons des conseils détaillés sur la manière d'analyser la structure financière de votre ménage en établissant un tableau de l'état de vos actifs, d'ajuster la proportion de biens immobiliers et d'actifs financiers, et de planifier la seconde moitié de votre vie dans le but de consacrer votre vie au service actif.

La deuxième partie, « La recette magique pour investir sans risque », aborde des principes d'investissement plus pratiques.

L'essentiel n'est pas simplement de transmettre des connaissances en matière d'investissement, mais d'aider les gens à comprendre que le point de départ de la planification de la retraite est d'investir sans perdre d'argent.

Ce document explique les principes fondamentaux qui font de l'investissement en capital un choix avantageux, comment le prix d'achat diminue lorsque les prix baissent et comment les intérêts composés font fructifier le capital. Il explique également pourquoi la pérennité à long terme prime sur les profits à court terme.

Il souligne également en détail les erreurs courantes commises par les débutants, notamment pourquoi les ETF indiciels sont plus avantageux pour les débutants que les actions individuelles, pourquoi les indices sont essentiels à une époque où la durée de vie des entreprises se raccourcit, et comment établir des principes d'achat qui ne soient pas influencés par la volatilité.

En particulier, le principe de base de répartition des actifs consistant à « pondérer les obligations en fonction de votre âge et le reste en actifs de croissance » et la méthode de réajustement des ratios de risque et de stabilité une fois que vos actifs financiers ont atteint 100 à 200 millions de wons sont des mesures de sécurité essentielles lorsque vous ne pouvez plus vous permettre de pertes importantes à l'approche de la retraite.

Répartir son épargne, ses opérations de trading et la gestion de ses actifs dans des compartiments distincts est une structure pratique qui permet même à ceux qui ont une expérience limitée en matière d'investissement de faire fructifier leur argent de manière systématique.

En lisant cette section, vous comprendrez pourquoi vos investissements ont été instables jusqu'à présent et comment vous pourrez progressivement faire fructifier votre patrimoine.

La troisième partie, « Planification de la retraite pour une retraite sereine », aborde littéralement les stratégies fondamentales pour se constituer un revenu à vie.

La plus grande angoisse concernant la retraite est finalement : « Combien de temps mes revenus vont-ils durer ? » Cette partie répond à cette question.

Elle présente une norme réaliste définissant le rôle et le moment d'intervention de chaque régime de retraite, en partant du concept d'une structure de retraite à trois niveaux.

Comment percevoir une pension nationale plus élevée et plus longue, les risques liés au versement d'une pension de retraite forfaitaire, les différences entre l'IRP et l'épargne-retraite, et des conseils pour optimiser les déductions fiscales : autant d'informations qui vous aideront à comprendre à quel point votre vie dans 20 à 30 ans peut changer simplement en choisissant votre pension.

Il s'agit notamment d'un guide pratique rare qui vous explique « comment utiliser votre pension » en présentant des chiffres précis basés sur un taux de retrait annuel d'environ 4 %, et en expliquant comment combiner rentes viagères et rentes individuelles pour éviter d'épuiser vos fonds de pension, même en cas d'utilisation prolongée.

Alors que la plupart des ouvrages sur les pensions se contentent d'expliquer les aspects institutionnels de ces dernières, cette section sera particulièrement utile aux lecteurs approchant de la retraite, car elle aborde la vie après le début du versement des pensions.

Ce livre n'est pas un ouvrage de gestion financière à lire une fois pour toutes, mais plutôt un guide de référence pour préparer sa retraite, que vous pourrez consulter au fil des changements de votre vie.

Si vous êtes un jeune diplômé, vous pouvez commencer par la section concernant la vingtaine et la trentaine, et si vous avez la cinquantaine et approchez de la retraite, vous pouvez commencer par la section sur la restructuration des actifs et la planification de la retraite.

Si vous choisissez un chapitre adapté à votre âge et à votre situation et que vous le lisez, vous verrez vos vagues angoisses se transformer en projets concrets.

Nous prenons tous notre retraite un jour, mais tout le monde ne profite pas d'une retraite heureuse.

La vie à venir s'allonge, et plus vous tardez à vous préparer, plus cela devient difficile.

C’est précisément pourquoi vous devez commencer à préparer votre retraite étape par étape, dès maintenant.

SPÉCIFICATIONS DES PRODUITS

- Date d'émission : 5 décembre 2025

Nombre de pages, poids, dimensions : 220 pages | 378 g | 148 × 210 × 14 mm

- ISBN13 : 9788927881407

- ISBN10 : 8927881400

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![GQ KOREA Mark (Mensuel) : décembre [2025]](http://librairie.coreenne.fr/cdn/shop/files/8ef265dbbfbf186523ed75ba7319009d.jpg?v=1765340328&width=3840)