Leçon d'investissement du deuxième tour de Wall Street Dad

|

Description

Introduction au livre

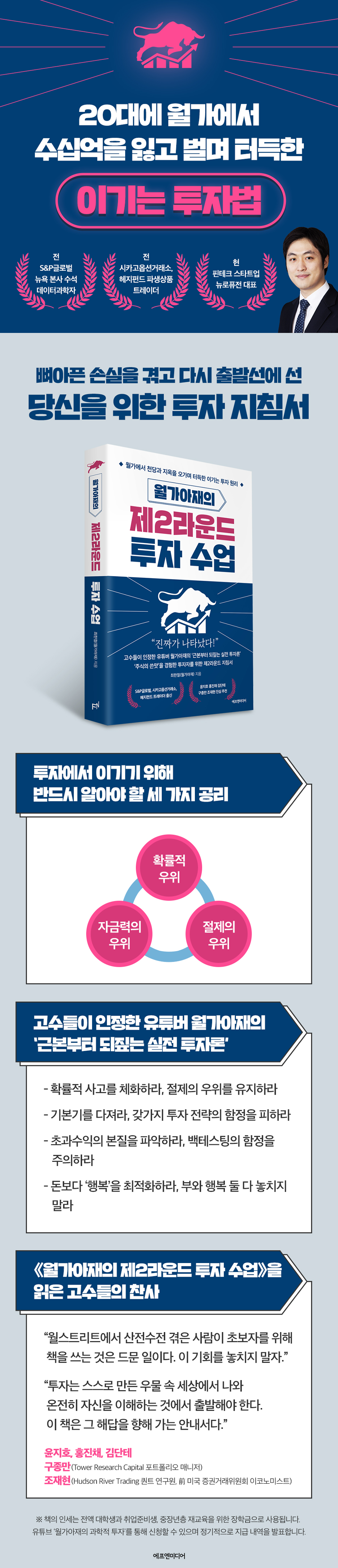

Les théories d'investissement gagnantes d'un expert chevronné de Wall Street. Guide pour la deuxième étape, destiné à ceux qui ont vécu des pertes déchirantes et qui prennent un nouveau départ. Un livre d'introduction à l'investissement écrit par « Wall Street Dad », un YouTubeur à la carrière remarquable, ayant notamment travaillé au Chicago Board Options Exchange et comme trader dans un fonds spéculatif avant de devenir data scientist senior chez S&P Global. Il s'agit d'un guide d'investissement de « deuxième tour » destiné à ceux qui, comme les « fourmis Donghak » de 2020, ont commencé à investir en bourse pendant un marché haussier, ont réalisé des profits, puis ont subi de lourdes pertes pendant un marché baissier, et qui souhaitent maintenant recommencer. L'auteur propose trois principes fondamentaux pour réussir en bourse, un marché marqué par l'incertitude : l'avantage de la probabilité, l'avantage de la solidité financière et l'avantage de la modération. Il souligne l'importance de les prendre en compte avant tout investissement. Ensuite, nous examinerons en détail les avantages et les inconvénients de l'investissement indiciel, de l'investissement axé sur la valeur, du trading graphique et de l'investissement quantitatif, et nous vous apprendrons comment éviter les pièges des différentes stratégies d'investissement. Cela nous rappelle également que le but ultime de l'investissement n'est pas la liberté économique en soi, mais le « bonheur », et explique empiriquement pourquoi les personnes heureuses sont de bons investisseurs. Ce livre est considéré comme « un ouvrage très rare écrit pour les investisseurs débutants par un véritable expert qui a beaucoup d'expérience à Wall Street » (Dong-ju Kim, PDG d'Uprise Investment Consulting) et comme « une théorie d'investissement pratique qui revient aux fondamentaux » (Jin-chae Hong, PDG de Raccoon Asset Management). Contrairement à d'autres ouvrages financiers, celui-ci se caractérise par son absence d'optimisme excessif, d'éloges excessifs ou de foi aveugle dans des techniques spécifiques. |

- Vous pouvez consulter un aperçu du contenu du livre.

Aperçu

indice

Article recommandé | Théorie pratique de l'investissement : les bases | Hong Jin-chae

Prologue | Deuxième round : Un guide pour les investisseurs qui ont connu les aléas du marché

Conditions d'admission pour la partie 1

Chapitre 1 : La nature de la liberté économique

Les quatre éléments de la liberté économique

Éloges excessifs des revenus du capital

La troisième source de revenus la plus avantageuse

Chapitre 2 : Trois axiomes pour réussir en investissement

Premièrement, l'avantage probabiliste

La réalité converge vers la probabilité à long terme.

Deuxièmement, l'avantage du pouvoir financier

Le sophisme du joueur et le principe des procès indépendants

Troisièmement, la supériorité de la modération

Investissez comme un exploitant de casino

Chapitre 3 Êtes-vous qualifié pour gagner de l'argent grâce à l'investissement ?

Êtes-vous le chasseur ou la proie ?

Mettez-vous à la place de votre contrepartie commerciale.

Comment établir une philosophie d'investissement

Deuxième partie : Vérité et mensonge concernant cinq stratégies d’investissement

Chapitre 4 : Suivi des indices : Pourquoi les actions surperforment les autres matières premières

stratégie de suivi des indices

L'essence des rendements recherchés par les stratégies de suivi d'indice

Détenir à long terme dans une optique d'accumulation.

Les éloges excessifs du suivi des index sont tabous.

Existe-t-il une meilleure façon de suivre les indices ?

Le principal avantage des stratégies de suivi d'indice : la tranquillité d'esprit.

Marché «efficacement inefficace»

Chapitre 5 : L’investissement axé sur la valeur : le principe de maximisation des rendements excédentaires

La nature des rendements excédentaires

Étape 1 : Recherche d'actions : Trouver des entreprises sous-évaluées

Étape 2 : Évaluation : Identification des erreurs de marché

Recherche de phase 3 : Quand les humains peuvent surpasser les algorithmes

Étape 4 : Gestion de portefeuille : diversification et gestion des risques

Chapitre 6 : Le trading graphique : Utilisation pratique des graphiques à l’ère algorithmique

L'essence des figures graphiques

Le monde universitaire, le poker et la vente de signaux graphiques

Pourquoi ne devrais-je pas trader sur les graphiques ?

Les avantages du trading algorithmique

Les indicateurs techniques sont-ils inutiles ?

Chapitre 7 : Investissement quantitatif et trading algorithmique

Trading à très haute fréquence : décisions prises en millisecondes

Le trading algorithmique à court terme est progressivement supplanté par le trading haute fréquence.

L'essor des données quantamentales et alternatives : « Investissement quantitatif à moyen et long terme »

Les pièges du backtesting et la vérité sur la formule magique

La différence entre Alpha, Beta et Smart Beta

Le piège du rendement

Des données, des données, des données

Les limites des méthodes quantitatives en fonction du nombre de points de données

Mais si vous souhaitez devenir un investisseur quantitatif…

Partie 3 : Le chemin vers la liberté financière

Chapitre 8 : La voie à suivre pour les investisseurs individuels

Principes fondamentaux de l'investissement

La véritable signification des profits excessifs que les autres ignorent

Évitez le trading algorithmique automatisé.

Profitez des bienfaits de la civilisation

Sources d'avantage probabiliste que les individus recherchent

Des endroits comme les cafés individuels qui existent encore

Chapitre 9 : La nature de l'investissement et la pensée dichotomique

Le pouvoir de la pensée probabiliste

L'intérieur de la matrice est plus doux

L'incertitude favorise ceux qui s'efforcent

Chapitre 10 : Rêvez-vous vraiment de liberté financière pour être heureux ?

Le contraire de la souffrance n'est pas la liberté.

Visez le bonheur, pas l'argent.

L'importance du simple fait d'écrire un journal intime

Les bienfaits de la méditation en matière d'investissement

Conditions nécessaires et suffisantes au bonheur

Épilogue : Aux investisseurs ayant subi des pertes

Prologue | Deuxième round : Un guide pour les investisseurs qui ont connu les aléas du marché

Conditions d'admission pour la partie 1

Chapitre 1 : La nature de la liberté économique

Les quatre éléments de la liberté économique

Éloges excessifs des revenus du capital

La troisième source de revenus la plus avantageuse

Chapitre 2 : Trois axiomes pour réussir en investissement

Premièrement, l'avantage probabiliste

La réalité converge vers la probabilité à long terme.

Deuxièmement, l'avantage du pouvoir financier

Le sophisme du joueur et le principe des procès indépendants

Troisièmement, la supériorité de la modération

Investissez comme un exploitant de casino

Chapitre 3 Êtes-vous qualifié pour gagner de l'argent grâce à l'investissement ?

Êtes-vous le chasseur ou la proie ?

Mettez-vous à la place de votre contrepartie commerciale.

Comment établir une philosophie d'investissement

Deuxième partie : Vérité et mensonge concernant cinq stratégies d’investissement

Chapitre 4 : Suivi des indices : Pourquoi les actions surperforment les autres matières premières

stratégie de suivi des indices

L'essence des rendements recherchés par les stratégies de suivi d'indice

Détenir à long terme dans une optique d'accumulation.

Les éloges excessifs du suivi des index sont tabous.

Existe-t-il une meilleure façon de suivre les indices ?

Le principal avantage des stratégies de suivi d'indice : la tranquillité d'esprit.

Marché «efficacement inefficace»

Chapitre 5 : L’investissement axé sur la valeur : le principe de maximisation des rendements excédentaires

La nature des rendements excédentaires

Étape 1 : Recherche d'actions : Trouver des entreprises sous-évaluées

Étape 2 : Évaluation : Identification des erreurs de marché

Recherche de phase 3 : Quand les humains peuvent surpasser les algorithmes

Étape 4 : Gestion de portefeuille : diversification et gestion des risques

Chapitre 6 : Le trading graphique : Utilisation pratique des graphiques à l’ère algorithmique

L'essence des figures graphiques

Le monde universitaire, le poker et la vente de signaux graphiques

Pourquoi ne devrais-je pas trader sur les graphiques ?

Les avantages du trading algorithmique

Les indicateurs techniques sont-ils inutiles ?

Chapitre 7 : Investissement quantitatif et trading algorithmique

Trading à très haute fréquence : décisions prises en millisecondes

Le trading algorithmique à court terme est progressivement supplanté par le trading haute fréquence.

L'essor des données quantamentales et alternatives : « Investissement quantitatif à moyen et long terme »

Les pièges du backtesting et la vérité sur la formule magique

La différence entre Alpha, Beta et Smart Beta

Le piège du rendement

Des données, des données, des données

Les limites des méthodes quantitatives en fonction du nombre de points de données

Mais si vous souhaitez devenir un investisseur quantitatif…

Partie 3 : Le chemin vers la liberté financière

Chapitre 8 : La voie à suivre pour les investisseurs individuels

Principes fondamentaux de l'investissement

La véritable signification des profits excessifs que les autres ignorent

Évitez le trading algorithmique automatisé.

Profitez des bienfaits de la civilisation

Sources d'avantage probabiliste que les individus recherchent

Des endroits comme les cafés individuels qui existent encore

Chapitre 9 : La nature de l'investissement et la pensée dichotomique

Le pouvoir de la pensée probabiliste

L'intérieur de la matrice est plus doux

L'incertitude favorise ceux qui s'efforcent

Chapitre 10 : Rêvez-vous vraiment de liberté financière pour être heureux ?

Le contraire de la souffrance n'est pas la liberté.

Visez le bonheur, pas l'argent.

L'importance du simple fait d'écrire un journal intime

Les bienfaits de la méditation en matière d'investissement

Conditions nécessaires et suffisantes au bonheur

Épilogue : Aux investisseurs ayant subi des pertes

Image détaillée

Dans le livre

Même les traders et investisseurs les plus accomplis de Wall Street ont un pourcentage de réussite inférieur à 60 % sur une seule transaction.

L'investissement en actions est un jeu à somme positive si on le considère en termes de rendements absolus, mais c'est clairement un jeu à somme nulle si on le considère en termes de rendements moyens du marché.

Si le rendement moyen du marché est de 10 %, alors pour que je réalise un rendement de 12 %, quelqu'un d'autre devrait obtenir un rendement inférieur de 2 % à la moyenne du marché.

Voilà la définition de la moyenne.

L'ajout des frais de courtage transforme cette opération en un jeu à somme négative par rapport à la moyenne du marché.

---Extrait du « Prologue »

Par exemple, les loyers à Manhattan, à New York, sont fixés de manière très efficace.

Si un appartement se loue 3 400 $ par mois et que l’appartement voisin se loue 3 200 $ par mois, il y a 99 % de chances que ce dernier soit 200 $ moins cher, qu’il soit mal desservi par les transports, plus ancien ou autre.

En ce sens, le marché locatif des appartements à Manhattan est un marché où les prix sont fixés « efficacement ».

Sur un marché comme celui-ci, il est rare de trouver un bon appartement à un prix très bas.

---Extrait du « Chapitre 1 : L'essence de la liberté économique »

Au blackjack, les chances de gain du casino sont de 51,50 %, ce qui signifie que les chances de gain du joueur de casino sont de 48,50 % (100 - 51,50).

Cependant, ce taux de victoire suppose que le joueur fait le choix mathématiquement optimal à chaque instant.

Si un joueur fait un choix mathématiquement sous-optimal, comme se fier à son intuition ou ne pas tirer de carte supplémentaire par superstition, l'avantage du casino augmente encore.

En d'autres termes, le chiffre de 51,50 % représente le pourcentage de gains minimum que les casinos peuvent garantir au blackjack, et on constate qu'il augmente à mesure que le nombre de joueurs irrationnels augmente.

---Extrait du « Chapitre 2 : Trois axiomes pour réussir en investissement »

Une fois, alors que j'achetais une option de vente, un courtier de Goldman Sachs m'a appelé et a essayé de me vendre un grand nombre d'options de vente similaires.

« Mais qu'est-ce que c'est que ça ? J'achète des options parce qu'elles semblent destinées à monter, mais pourquoi ce type essaie-t-il de vendre ? » me suis-je demandé, en réfléchissant à nouveau à la situation, et j'ai découvert une faille dans mon raisonnement.

---Extrait du chapitre 3 : Êtes-vous qualifié pour gagner de l'argent grâce à l'investissement ?

Si Young-hoon, héritier d'un chaebol de deuxième génération, et Cheol-hoon, aux prises avec un prêt immobilier, demandaient tous deux un prêt, à qui prêteriez-vous ? Évidemment, à Young-hoon.

Les taux d'intérêt des prêts sont déterminés par l'offre et la demande de monnaie.

Les personnes financièrement stables peuvent emprunter de l'argent à des taux d'intérêt bas car de nombreuses personnes sont disposées à leur prêter de l'argent, tandis que les personnes très endettées et présentant un risque élevé de faillite doivent trouver des personnes disposées à leur prêter de l'argent même à des taux d'intérêt élevés car peu de personnes sont disposées à leur prêter de l'argent.

Il en va de même pour les produits dont le retour sur investissement est attendu.

Plus le risque est élevé, plus les investisseurs évitent le produit, et plus la demande est faible, plus le prix est bas.

Comme le prix est plus bas, le rendement attendu est plus élevé.

---Extrait du chapitre 4 « Suivi de l'index »

Qui a raison ? Qui s'est trompé ? On ne peut pas trouver la réponse en comparant simplement les nombres 87 et 105.

Une méthode moins laborieuse consiste à demander la réponse à plusieurs camarades de classe.

Si la plupart de vos camarades de classe ont répondu 87, alors 87 est probablement la bonne réponse.

Essayons quelque chose d'un peu plus difficile cette fois-ci.

Examinons une par une le processus de résolution de chaque personne et voyons quelles étapes elles ont suivies pour arriver à la réponse de 87 ou 105.

Nous pourrons alors voir plus en détail où et comment cela s'est mal passé, qui a raison et qui a tort.

---Extrait du « Chapitre 5 : L'investissement axé sur la valeur »

S’agit-il réellement de trading algorithmique ou d’un simple jeu où les investisseurs individuels se contentent d’analyser des graphiques, de retracer des schémas de mémoire et de cliquer avec leur souris ? Imaginez-vous être le dixième joueur à une table de poker avec neuf autres joueurs.

Six d'entre eux disposent de terminaux qui leur indiquent les probabilités de chaque main, l'un des trois restants est un acteur majeur, un autre est un investisseur axé sur la valeur, et le dernier est un autre investisseur individuel qui utilise l'analyse graphique.

Tu veux vraiment jouer à un jeu comme ça ? Moi, je n'y jouerais pas, même si je mourais et que je revenais à la vie.

---Extrait du « Chapitre 6 : Trading sur graphiques »

Par exemple, pour connaître les ventes de Walmart, il fallait traditionnellement se référer au rapport trimestriel des résultats, mais il est désormais possible d'utiliser des données satellitaires prises sur le parking de Walmart pour suivre le nombre de visites de véhicules, estimer les ventes à l'avance et positionner les véhicules en conséquence.

De même, les données d'imagerie satellitaire peuvent être utilisées pour estimer la profondeur (longueur de l'ombre) des réservoirs de pétrole brut immergés dans l'eau, ce qui peut servir de signal pour le commerce du pétrole.

Il existe même des signaux de trading qui utilisent les volumes de recherche de Wikipédia.

Ces données sont appelées données alternatives et ont connu une croissance explosive ces dernières années.

---Extrait du chapitre 7 « Investissement quantitatif et trading algorithmique »

Ensuite, j'ai travaillé comme data scientist chez Lazard, Kensho Technologies et S&P Global, et j'ai beaucoup de regrets.

L'application pratique de l'apprentissage automatique et de l'apprentissage profond nécessite de nombreuses nuances, certes petites mais importantes, qui vont bien au-delà du simple chargement et de l'exécution de bibliothèques Python pré-compilées.

Lorsque la précision de mon modèle était bloquée à 88 % et que je ne savais pas comment l'améliorer davantage, ce qui m'a permis d'avancer, ce n'était pas une connaissance sophistiquée de l'apprentissage profond, mais une compréhension mathématique approfondie du modèle que j'utilisais, ainsi qu'une compréhension des statistiques de base, fastidieuses, de l'algèbre linéaire, du calcul et de l'analyse de régression.

---Extrait du chapitre 8 : La voie que devraient suivre les investisseurs individuels

Si vous persévérez sur des marchés incertains avec un état d'esprit probabiliste, vous finirez par apprécier profondément l'existence de l'incertitude dans le monde.

En raison de l'incertitude qui règne et du fait qu'aucune méthodologie au monde ne peut déterminer parfaitement la juste valeur d'une action ni prédire avec exactitude quelles actions vont monter, les opinions des acteurs du marché divergent, et certains réalisent des profits excessifs tandis que d'autres subissent des pertes excessives.

S'il existe un Saint Graal capable de prédire parfaitement le marché, alors le marché est efficient, et sur un marché efficient, quels que soient nos efforts, nous ne pouvons pas devenir riches grâce aux investissements en bourse.

---Extrait du chapitre 9 : L’essence de l’investissement et la pensée dichotomique

Imaginons un employé de bureau qui déteste tellement aller travailler.

Je déteste vraiment voir mon patron et je suis tellement stressée, mais je soulage ce stress en pratiquant des loisirs et des activités de détente le week-end.

Dans ce cas, changer pour une entreprise moins stressante, où il fait plus bon travailler, même si elle paie un peu moins, pourrait être meilleur pour votre bonheur à long terme.

---Extrait du chapitre 10 : Rêvez-vous vraiment de liberté financière pour être heureux ?

L'université que j'ai fréquentée se trouvait dans une ville thermale appelée Beppu, et au coucher du soleil, mes colocataires et moi allions dans un établissement de bains thermaux géré par une famille du voisinage.

Je regrette souvent l'époque où je payais 100 yens à ma grand-mère, qui regardait toujours des séries télévisées, pour qu'elle prenne un bain, puis où j'achetais un repas à moitié prix appelé « Closing Waribiki » dans une supérette du quartier et que je mangeais avec un verre de bière.

Dans ces moments-là, je repense à ce qui me rend vraiment heureuse et à ce qui me manque.

L'investissement en actions est un jeu à somme positive si on le considère en termes de rendements absolus, mais c'est clairement un jeu à somme nulle si on le considère en termes de rendements moyens du marché.

Si le rendement moyen du marché est de 10 %, alors pour que je réalise un rendement de 12 %, quelqu'un d'autre devrait obtenir un rendement inférieur de 2 % à la moyenne du marché.

Voilà la définition de la moyenne.

L'ajout des frais de courtage transforme cette opération en un jeu à somme négative par rapport à la moyenne du marché.

---Extrait du « Prologue »

Par exemple, les loyers à Manhattan, à New York, sont fixés de manière très efficace.

Si un appartement se loue 3 400 $ par mois et que l’appartement voisin se loue 3 200 $ par mois, il y a 99 % de chances que ce dernier soit 200 $ moins cher, qu’il soit mal desservi par les transports, plus ancien ou autre.

En ce sens, le marché locatif des appartements à Manhattan est un marché où les prix sont fixés « efficacement ».

Sur un marché comme celui-ci, il est rare de trouver un bon appartement à un prix très bas.

---Extrait du « Chapitre 1 : L'essence de la liberté économique »

Au blackjack, les chances de gain du casino sont de 51,50 %, ce qui signifie que les chances de gain du joueur de casino sont de 48,50 % (100 - 51,50).

Cependant, ce taux de victoire suppose que le joueur fait le choix mathématiquement optimal à chaque instant.

Si un joueur fait un choix mathématiquement sous-optimal, comme se fier à son intuition ou ne pas tirer de carte supplémentaire par superstition, l'avantage du casino augmente encore.

En d'autres termes, le chiffre de 51,50 % représente le pourcentage de gains minimum que les casinos peuvent garantir au blackjack, et on constate qu'il augmente à mesure que le nombre de joueurs irrationnels augmente.

---Extrait du « Chapitre 2 : Trois axiomes pour réussir en investissement »

Une fois, alors que j'achetais une option de vente, un courtier de Goldman Sachs m'a appelé et a essayé de me vendre un grand nombre d'options de vente similaires.

« Mais qu'est-ce que c'est que ça ? J'achète des options parce qu'elles semblent destinées à monter, mais pourquoi ce type essaie-t-il de vendre ? » me suis-je demandé, en réfléchissant à nouveau à la situation, et j'ai découvert une faille dans mon raisonnement.

---Extrait du chapitre 3 : Êtes-vous qualifié pour gagner de l'argent grâce à l'investissement ?

Si Young-hoon, héritier d'un chaebol de deuxième génération, et Cheol-hoon, aux prises avec un prêt immobilier, demandaient tous deux un prêt, à qui prêteriez-vous ? Évidemment, à Young-hoon.

Les taux d'intérêt des prêts sont déterminés par l'offre et la demande de monnaie.

Les personnes financièrement stables peuvent emprunter de l'argent à des taux d'intérêt bas car de nombreuses personnes sont disposées à leur prêter de l'argent, tandis que les personnes très endettées et présentant un risque élevé de faillite doivent trouver des personnes disposées à leur prêter de l'argent même à des taux d'intérêt élevés car peu de personnes sont disposées à leur prêter de l'argent.

Il en va de même pour les produits dont le retour sur investissement est attendu.

Plus le risque est élevé, plus les investisseurs évitent le produit, et plus la demande est faible, plus le prix est bas.

Comme le prix est plus bas, le rendement attendu est plus élevé.

---Extrait du chapitre 4 « Suivi de l'index »

Qui a raison ? Qui s'est trompé ? On ne peut pas trouver la réponse en comparant simplement les nombres 87 et 105.

Une méthode moins laborieuse consiste à demander la réponse à plusieurs camarades de classe.

Si la plupart de vos camarades de classe ont répondu 87, alors 87 est probablement la bonne réponse.

Essayons quelque chose d'un peu plus difficile cette fois-ci.

Examinons une par une le processus de résolution de chaque personne et voyons quelles étapes elles ont suivies pour arriver à la réponse de 87 ou 105.

Nous pourrons alors voir plus en détail où et comment cela s'est mal passé, qui a raison et qui a tort.

---Extrait du « Chapitre 5 : L'investissement axé sur la valeur »

S’agit-il réellement de trading algorithmique ou d’un simple jeu où les investisseurs individuels se contentent d’analyser des graphiques, de retracer des schémas de mémoire et de cliquer avec leur souris ? Imaginez-vous être le dixième joueur à une table de poker avec neuf autres joueurs.

Six d'entre eux disposent de terminaux qui leur indiquent les probabilités de chaque main, l'un des trois restants est un acteur majeur, un autre est un investisseur axé sur la valeur, et le dernier est un autre investisseur individuel qui utilise l'analyse graphique.

Tu veux vraiment jouer à un jeu comme ça ? Moi, je n'y jouerais pas, même si je mourais et que je revenais à la vie.

---Extrait du « Chapitre 6 : Trading sur graphiques »

Par exemple, pour connaître les ventes de Walmart, il fallait traditionnellement se référer au rapport trimestriel des résultats, mais il est désormais possible d'utiliser des données satellitaires prises sur le parking de Walmart pour suivre le nombre de visites de véhicules, estimer les ventes à l'avance et positionner les véhicules en conséquence.

De même, les données d'imagerie satellitaire peuvent être utilisées pour estimer la profondeur (longueur de l'ombre) des réservoirs de pétrole brut immergés dans l'eau, ce qui peut servir de signal pour le commerce du pétrole.

Il existe même des signaux de trading qui utilisent les volumes de recherche de Wikipédia.

Ces données sont appelées données alternatives et ont connu une croissance explosive ces dernières années.

---Extrait du chapitre 7 « Investissement quantitatif et trading algorithmique »

Ensuite, j'ai travaillé comme data scientist chez Lazard, Kensho Technologies et S&P Global, et j'ai beaucoup de regrets.

L'application pratique de l'apprentissage automatique et de l'apprentissage profond nécessite de nombreuses nuances, certes petites mais importantes, qui vont bien au-delà du simple chargement et de l'exécution de bibliothèques Python pré-compilées.

Lorsque la précision de mon modèle était bloquée à 88 % et que je ne savais pas comment l'améliorer davantage, ce qui m'a permis d'avancer, ce n'était pas une connaissance sophistiquée de l'apprentissage profond, mais une compréhension mathématique approfondie du modèle que j'utilisais, ainsi qu'une compréhension des statistiques de base, fastidieuses, de l'algèbre linéaire, du calcul et de l'analyse de régression.

---Extrait du chapitre 8 : La voie que devraient suivre les investisseurs individuels

Si vous persévérez sur des marchés incertains avec un état d'esprit probabiliste, vous finirez par apprécier profondément l'existence de l'incertitude dans le monde.

En raison de l'incertitude qui règne et du fait qu'aucune méthodologie au monde ne peut déterminer parfaitement la juste valeur d'une action ni prédire avec exactitude quelles actions vont monter, les opinions des acteurs du marché divergent, et certains réalisent des profits excessifs tandis que d'autres subissent des pertes excessives.

S'il existe un Saint Graal capable de prédire parfaitement le marché, alors le marché est efficient, et sur un marché efficient, quels que soient nos efforts, nous ne pouvons pas devenir riches grâce aux investissements en bourse.

---Extrait du chapitre 9 : L’essence de l’investissement et la pensée dichotomique

Imaginons un employé de bureau qui déteste tellement aller travailler.

Je déteste vraiment voir mon patron et je suis tellement stressée, mais je soulage ce stress en pratiquant des loisirs et des activités de détente le week-end.

Dans ce cas, changer pour une entreprise moins stressante, où il fait plus bon travailler, même si elle paie un peu moins, pourrait être meilleur pour votre bonheur à long terme.

---Extrait du chapitre 10 : Rêvez-vous vraiment de liberté financière pour être heureux ?

L'université que j'ai fréquentée se trouvait dans une ville thermale appelée Beppu, et au coucher du soleil, mes colocataires et moi allions dans un établissement de bains thermaux géré par une famille du voisinage.

Je regrette souvent l'époque où je payais 100 yens à ma grand-mère, qui regardait toujours des séries télévisées, pour qu'elle prenne un bain, puis où j'achetais un repas à moitié prix appelé « Closing Waribiki » dans une supérette du quartier et que je mangeais avec un verre de bière.

Dans ces moments-là, je repense à ce qui me rend vraiment heureuse et à ce qui me manque.

---Extrait de l'« Épilogue »

Avis de l'éditeur

«Méfiez-vous des éloges excessifs concernant les gains en capital, n'oubliez pas l'avantage probabiliste !»

L'essence de la liberté financière et trois axiomes pour réussir en matière d'investissement

La première partie énumère les compétences, le risque, l'inefficacité et le temps comme étant les éléments nécessaires pour atteindre la liberté financière, et indique qu'il en faut au moins deux pour épargner entre 1 et 10 milliards de wons.

C'est une méthode qui consiste à développer ses compétences, à trouver un emploi bien rémunéré, puis à consacrer du temps à accumuler des richesses.

Cependant, beaucoup de gens, au lieu de développer leurs compétences ou de déceler les inefficiences du marché, finissent par se ruiner en faisant des investissements à haut risque tels que des « actions pourries » ou des « cryptomonnaies » dans l'espoir de s'enrichir rapidement.

Le thème du chapitre 1 est la nature de la liberté économique.

Il analyse l'état actuel et les problèmes liés aux éloges excessifs des revenus du capital, examine le comportement de manipulation des médias qui incite à la peur avec des termes comme « tribu FIRE », « mendiants instantanés » et « voie lente inférieure », et discute de la vérité et de la fausseté de la « magie des intérêts composés ».

Elle redécouvre la valeur exceptionnelle du revenu du travail, souvent éclipsée par les éloges du revenu du capital, et le pouvoir de la frugalité, une source de revenus sans risque souvent négligée.

Il s'agit ici de poser solidement les bases de la technologie financière avant d'aborder la question d'un investissement à grande échelle.

Le chapitre 2 aborde trois axiomes communs dans le monde de l'investissement et souligne qu'il est indispensable de les connaître avant de commencer à investir.

Il s'agit de l'avantage probabiliste, de l'avantage financier et de l'avantage psychologique (de retenue).

En prenant les casinos comme exemple, cela explique pourquoi les exploitants de casinos réalisent toujours des bénéfices cumulatifs constants.

Par exemple, dans les jeux de casino comme le blackjack et la roulette, le pourcentage de gains théorique de l'opérateur de casino est d'au moins 51,5 %, et le pourcentage de gains réel est plus élevé car il dispose d'un avantage financier et psychologique.

Les joueurs de casino, quant à eux, ont un taux de gain théorique pouvant atteindre 48,5 %, les taux de gain réels étant inférieurs.

L'auteur explique comment appliquer ce principe à l'investissement, en soulignant que les investisseurs devraient finalement investir comme les exploitants de casinos.

L'auteur soutient que les investissements qui ne respectent pas ces principes s'apparentent davantage à des jeux de hasard qu'à de véritables investissements.

« Comprenez la nature des rendements excédentaires et méfiez-vous des pièges du backtesting ! »

Vérité et fiction autour de cinq stratégies : de l’investissement axé sur la valeur aux algorithmes et à l’investissement quantitatif à moyen et long terme

Dans la deuxième partie, nous examinerons cinq stratégies d'investissement représentatives : le suivi d'indices, l'investissement de valeur, le trading graphique, le trading algorithmique et l'investissement quantique à moyen et long terme.

L'essentiel est de comprendre l'essence et la philosophie de chaque stratégie pour obtenir des rendements constants sur vos investissements, mais la plupart des gens n'y parviennent pas.

L'auteur dévoile les avantages et les inconvénients ainsi que la philosophie sous-jacente de chaque stratégie, offrant des conseils sur la manière dont les investisseurs individuels devraient l'aborder.

La première est une stratégie de suivi d'indice, également connue sous le nom d'investissement indiciel.

L'investissement indiciel est un placement passif qui réplique simplement la performance d'un indice. L'auteur explique le fonctionnement de ces rendements à l'aide d'exemples de fonds indiciels et d'ETF indiciels.

Il est vrai que les fonds indiciels et les ETF indiciels se classent toujours parmi les 20 % meilleurs en termes de rendements à long terme, car leurs frais de transaction sont nettement inférieurs à ceux des autres fonds.

En effet, il s'agit d'une stratégie passive dans laquelle le gestionnaire de fonds n'a besoin d'intervenir passivement que lorsque de nouvelles actions sont ajoutées ou retirées de l'indice suivi.

L'auteur prévient que si vous ne parvenez pas à saisir l'essence de cette stratégie passive, vous risquez de passer à côté de ses avantages tout en vous exposant aux risques d'une stratégie active.

Il explique que de nombreux investisseurs qui adoptent une stratégie de suivi d'indice présentent des comportements contradictoires par rapport à ce que l'on attendrait d'une stratégie active, comme investir une somme forfaitaire dans des produits indiciels ou acheter et vendre des ETF indiciels dans le but d'anticiper les fluctuations du marché.

L'affirmation selon laquelle la tendance boursière est à la hausse à long terme est également incorrecte selon la définition que l'on donne au « long terme », et elle met en garde contre un optimisme aveugle concernant les stratégies passives.

Nous avons compilé quelques éléments à prendre en compte lors du suivi des indices, notamment une comparaison des rendements des fonds d'investissement à capital fixe et des fonds d'investissement à capital variable, ainsi que la nature des ETF thématiques.

Les principes fondamentaux des stratégies des fonds communs de placement, des fonds spéculatifs et des fonds indiciels s'expliquent également facilement.

À partir du deuxième investissement de valeur, nous passons à l'investissement actif, et au chapitre 5, nous expliquons d'abord la nature des rendements excédentaires recherchés par l'investissement actif.

Il a insisté sur la recherche de rendements excédentaires constants plutôt que sur les profits ponctuels engendrés par la volatilité à court terme, puis a résolu mathématiquement la stratégie de génération de rendements excédentaires à l'aide de la formule de « l'indice d'information ».

En appliquant cette formule du point de vue d'un investisseur axé sur la valeur, nous concluons que pour améliorer la performance des investissements, il faut soit renforcer ses capacités d'analyse d'entreprise, soit analyser davantage d'entreprises, soit augmenter le taux de conversion des entreprises analysées en investissements réels.

En gardant ces trois orientations à l'esprit, je vais vous expliquer un processus d'investissement axé sur la valeur en quatre étapes.

Étape 4 : Exploration, évaluation, recherche et gestion de portefeuille des actions.

Dans la première étape de l'exploration des actions, nous utilisons la formule de l'indice d'information pour trouver les entreprises sous-évaluées.

L'étape 2, l'évaluation, est l'essence même de l'investissement de valeur ; elle consiste à identifier les erreurs du marché et traite des méthodologies d'évaluation absolue et relative.

L'auteur explique étape par étape l'essence du PER et du PSR, qui sont des méthodes d'évaluation relative représentatives, en précisant que de nombreux investisseurs les utilisent à mauvais escient.

La troisième phase de recherche souligne que l'intuition et le raisonnement sont des domaines importants où les humains ont un avantage significatif sur les algorithmes.

La gestion de portefeuille en 4 étapes est expliquée en la divisant en diversification des investissements et en gestion des risques.

Troisièmement, le trading graphique.

Dans le chapitre 6, l'auteur met en garde les investisseurs individuels contre la tentative de devenir de purs analystes graphiques, en expliquant la nature des figures graphiques et les principes du trading algorithmique.

L'une des principales limites du trading graphique est qu'il suppose que les schémas passés se répéteront à l'avenir.

L'auteur aborde les limites du trading graphique à travers des exemples tirés du marché des options, qu'il a lui-même expérimenté à Wall Street, une expérience de pensée sur l'indice KOSPI et des cas d'arbitrage d'indices.

L'auteur soutient que les particuliers devraient utiliser les graphiques comme indicateurs techniques, mais ne pas les utiliser pour des transactions commerciales.

L'argument avancé est que les individus ne peuvent pas rivaliser avec l'infrastructure technologique de pointe en pleine croissance du trading quantitatif, du trading ultra-haute fréquence et du trading algorithmique, et que le trading pour compte propre, en particulier le trading ultra-haute fréquence, n'est jamais exposé au monde extérieur.

Enfin, le chapitre 7 explore le trading algorithmique et l'investissement quantitatif à moyen et long terme.

Des entreprises comme Citadel, DRW et Jump Trading aux États-Unis illustrent le matériel et l'infrastructure incroyablement avancés dans le domaine du trading haute fréquence.

Parmi les exemples intéressants, citons les réseaux à ondes ultracourtes conçus pour réduire le temps de transmission à un millionième de seconde et la colocation pour atteindre des vitesses allant jusqu'à 99 % de la vitesse de la lumière.

Les dernières tendances en matière d'investissement quantitatif à moyen et long terme, y compris les données quantamentales et les données alternatives, sont également présentées.

Dans un contexte où de fausses stratégies d'investissement quantitatives circulent sur le marché sous l'appellation de « quant », l'auteur souligne qu'il est nécessaire de comprendre le contenu du texte pour éviter d'être trompé.

À l'aide d'exemples d'erreurs quantitatives, nous expliquons les pièges du backtesting et les failles de la formule magique.

Cependant, nous n'avons omis aucun point important à prendre en compte pour les lecteurs qui envisagent de réaliser des investissements quantitatifs.

« Adoptez la pensée probabiliste et ne manquez ni la richesse ni le bonheur ! »

La voie de la liberté financière : où les investisseurs individuels devraient-ils se tourner ?

La troisième partie décrit le chemin vers la liberté financière pour les investisseurs individuels.

Le chapitre 8 souligne l'importance de maîtriser les fondamentaux de l'investissement.

L'auteur relate sa douloureuse expérience de travail avec d'autres docteurs chez Lazard Investment Bank, Kensho Technologies et S&P Global, où la différence majeure entre eux et ses collègues résidait dans leur manque de compétences fondamentales en mathématiques et en statistiques. Il exhorte les investisseurs, qu'ils soient axés sur la valeur ou sur la méthode quantitative, à consolider leurs connaissances en comptabilité et en évaluation d'entreprises.

Même s'il peut être tentant de se lancer dans des techniques à la mode comme l'apprentissage profond et l'apprentissage par renforcement, je tiens à souligner qu'en fin de compte, l'amélioration de vos compétences en matière d'investissement repose sur des fondamentaux solides.

Le chapitre 9 traite de l'incarnation de la pensée probabiliste et de l'évitement de la pensée dichotomique, comme une extension des trois axiomes de la « supériorité probabiliste » discutés au chapitre 2.

La pensée probabiliste est l'opposé de la pensée dichotomique. C'est une façon de penser qui examine un phénomène en détail et qui approfondit la réflexion ; c'est une façon de voir la forêt plutôt que les arbres et l'essence plutôt que le résultat.

La pensée probabiliste est importante car elle vous aide à éviter de dépenser de l'argent inutilement, de vous faire arnaquer ou de vous retrouver dans des situations irréversibles.

La raison de cela est expliquée en détail dans le texte.

Une manière fondamentale de distinguer les bonnes des mauvaises stratégies face à l'incertitude du marché réside également dans la pensée probabiliste.

Le chapitre 10 traite du bonheur, but ultime de l'investissement.

Dressez une liste de vos problèmes et faites la distinction entre ceux qui peuvent être résolus avec de l'argent et ceux qui ne peuvent pas l'être.

Au final, cela nous fait prendre conscience que toute souffrance n'est pas due à l'argent.

Il explore de manière intéressante la relation entre l'accumulation d'argent et le bonheur, en considérant divers scénarios tels que la recherche du plaisir, le renoncement au bonheur présent pour l'avenir et l'idée que l'argent est la cause du malheur.

La conclusion est que plus le bonheur est élevé, plus la richesse accumulée est importante proportionnellement au temps qui passe.

Autrement dit, gagner de l'argent peut rendre heureux, mais être heureux augmente aussi les chances de gagner de l'argent.

L'auteur conclut donc en soulignant qu'optimiser le bonheur plutôt que l'argent est un choix judicieux.

L'essence de la liberté financière et trois axiomes pour réussir en matière d'investissement

La première partie énumère les compétences, le risque, l'inefficacité et le temps comme étant les éléments nécessaires pour atteindre la liberté financière, et indique qu'il en faut au moins deux pour épargner entre 1 et 10 milliards de wons.

C'est une méthode qui consiste à développer ses compétences, à trouver un emploi bien rémunéré, puis à consacrer du temps à accumuler des richesses.

Cependant, beaucoup de gens, au lieu de développer leurs compétences ou de déceler les inefficiences du marché, finissent par se ruiner en faisant des investissements à haut risque tels que des « actions pourries » ou des « cryptomonnaies » dans l'espoir de s'enrichir rapidement.

Le thème du chapitre 1 est la nature de la liberté économique.

Il analyse l'état actuel et les problèmes liés aux éloges excessifs des revenus du capital, examine le comportement de manipulation des médias qui incite à la peur avec des termes comme « tribu FIRE », « mendiants instantanés » et « voie lente inférieure », et discute de la vérité et de la fausseté de la « magie des intérêts composés ».

Elle redécouvre la valeur exceptionnelle du revenu du travail, souvent éclipsée par les éloges du revenu du capital, et le pouvoir de la frugalité, une source de revenus sans risque souvent négligée.

Il s'agit ici de poser solidement les bases de la technologie financière avant d'aborder la question d'un investissement à grande échelle.

Le chapitre 2 aborde trois axiomes communs dans le monde de l'investissement et souligne qu'il est indispensable de les connaître avant de commencer à investir.

Il s'agit de l'avantage probabiliste, de l'avantage financier et de l'avantage psychologique (de retenue).

En prenant les casinos comme exemple, cela explique pourquoi les exploitants de casinos réalisent toujours des bénéfices cumulatifs constants.

Par exemple, dans les jeux de casino comme le blackjack et la roulette, le pourcentage de gains théorique de l'opérateur de casino est d'au moins 51,5 %, et le pourcentage de gains réel est plus élevé car il dispose d'un avantage financier et psychologique.

Les joueurs de casino, quant à eux, ont un taux de gain théorique pouvant atteindre 48,5 %, les taux de gain réels étant inférieurs.

L'auteur explique comment appliquer ce principe à l'investissement, en soulignant que les investisseurs devraient finalement investir comme les exploitants de casinos.

L'auteur soutient que les investissements qui ne respectent pas ces principes s'apparentent davantage à des jeux de hasard qu'à de véritables investissements.

« Comprenez la nature des rendements excédentaires et méfiez-vous des pièges du backtesting ! »

Vérité et fiction autour de cinq stratégies : de l’investissement axé sur la valeur aux algorithmes et à l’investissement quantitatif à moyen et long terme

Dans la deuxième partie, nous examinerons cinq stratégies d'investissement représentatives : le suivi d'indices, l'investissement de valeur, le trading graphique, le trading algorithmique et l'investissement quantique à moyen et long terme.

L'essentiel est de comprendre l'essence et la philosophie de chaque stratégie pour obtenir des rendements constants sur vos investissements, mais la plupart des gens n'y parviennent pas.

L'auteur dévoile les avantages et les inconvénients ainsi que la philosophie sous-jacente de chaque stratégie, offrant des conseils sur la manière dont les investisseurs individuels devraient l'aborder.

La première est une stratégie de suivi d'indice, également connue sous le nom d'investissement indiciel.

L'investissement indiciel est un placement passif qui réplique simplement la performance d'un indice. L'auteur explique le fonctionnement de ces rendements à l'aide d'exemples de fonds indiciels et d'ETF indiciels.

Il est vrai que les fonds indiciels et les ETF indiciels se classent toujours parmi les 20 % meilleurs en termes de rendements à long terme, car leurs frais de transaction sont nettement inférieurs à ceux des autres fonds.

En effet, il s'agit d'une stratégie passive dans laquelle le gestionnaire de fonds n'a besoin d'intervenir passivement que lorsque de nouvelles actions sont ajoutées ou retirées de l'indice suivi.

L'auteur prévient que si vous ne parvenez pas à saisir l'essence de cette stratégie passive, vous risquez de passer à côté de ses avantages tout en vous exposant aux risques d'une stratégie active.

Il explique que de nombreux investisseurs qui adoptent une stratégie de suivi d'indice présentent des comportements contradictoires par rapport à ce que l'on attendrait d'une stratégie active, comme investir une somme forfaitaire dans des produits indiciels ou acheter et vendre des ETF indiciels dans le but d'anticiper les fluctuations du marché.

L'affirmation selon laquelle la tendance boursière est à la hausse à long terme est également incorrecte selon la définition que l'on donne au « long terme », et elle met en garde contre un optimisme aveugle concernant les stratégies passives.

Nous avons compilé quelques éléments à prendre en compte lors du suivi des indices, notamment une comparaison des rendements des fonds d'investissement à capital fixe et des fonds d'investissement à capital variable, ainsi que la nature des ETF thématiques.

Les principes fondamentaux des stratégies des fonds communs de placement, des fonds spéculatifs et des fonds indiciels s'expliquent également facilement.

À partir du deuxième investissement de valeur, nous passons à l'investissement actif, et au chapitre 5, nous expliquons d'abord la nature des rendements excédentaires recherchés par l'investissement actif.

Il a insisté sur la recherche de rendements excédentaires constants plutôt que sur les profits ponctuels engendrés par la volatilité à court terme, puis a résolu mathématiquement la stratégie de génération de rendements excédentaires à l'aide de la formule de « l'indice d'information ».

En appliquant cette formule du point de vue d'un investisseur axé sur la valeur, nous concluons que pour améliorer la performance des investissements, il faut soit renforcer ses capacités d'analyse d'entreprise, soit analyser davantage d'entreprises, soit augmenter le taux de conversion des entreprises analysées en investissements réels.

En gardant ces trois orientations à l'esprit, je vais vous expliquer un processus d'investissement axé sur la valeur en quatre étapes.

Étape 4 : Exploration, évaluation, recherche et gestion de portefeuille des actions.

Dans la première étape de l'exploration des actions, nous utilisons la formule de l'indice d'information pour trouver les entreprises sous-évaluées.

L'étape 2, l'évaluation, est l'essence même de l'investissement de valeur ; elle consiste à identifier les erreurs du marché et traite des méthodologies d'évaluation absolue et relative.

L'auteur explique étape par étape l'essence du PER et du PSR, qui sont des méthodes d'évaluation relative représentatives, en précisant que de nombreux investisseurs les utilisent à mauvais escient.

La troisième phase de recherche souligne que l'intuition et le raisonnement sont des domaines importants où les humains ont un avantage significatif sur les algorithmes.

La gestion de portefeuille en 4 étapes est expliquée en la divisant en diversification des investissements et en gestion des risques.

Troisièmement, le trading graphique.

Dans le chapitre 6, l'auteur met en garde les investisseurs individuels contre la tentative de devenir de purs analystes graphiques, en expliquant la nature des figures graphiques et les principes du trading algorithmique.

L'une des principales limites du trading graphique est qu'il suppose que les schémas passés se répéteront à l'avenir.

L'auteur aborde les limites du trading graphique à travers des exemples tirés du marché des options, qu'il a lui-même expérimenté à Wall Street, une expérience de pensée sur l'indice KOSPI et des cas d'arbitrage d'indices.

L'auteur soutient que les particuliers devraient utiliser les graphiques comme indicateurs techniques, mais ne pas les utiliser pour des transactions commerciales.

L'argument avancé est que les individus ne peuvent pas rivaliser avec l'infrastructure technologique de pointe en pleine croissance du trading quantitatif, du trading ultra-haute fréquence et du trading algorithmique, et que le trading pour compte propre, en particulier le trading ultra-haute fréquence, n'est jamais exposé au monde extérieur.

Enfin, le chapitre 7 explore le trading algorithmique et l'investissement quantitatif à moyen et long terme.

Des entreprises comme Citadel, DRW et Jump Trading aux États-Unis illustrent le matériel et l'infrastructure incroyablement avancés dans le domaine du trading haute fréquence.

Parmi les exemples intéressants, citons les réseaux à ondes ultracourtes conçus pour réduire le temps de transmission à un millionième de seconde et la colocation pour atteindre des vitesses allant jusqu'à 99 % de la vitesse de la lumière.

Les dernières tendances en matière d'investissement quantitatif à moyen et long terme, y compris les données quantamentales et les données alternatives, sont également présentées.

Dans un contexte où de fausses stratégies d'investissement quantitatives circulent sur le marché sous l'appellation de « quant », l'auteur souligne qu'il est nécessaire de comprendre le contenu du texte pour éviter d'être trompé.

À l'aide d'exemples d'erreurs quantitatives, nous expliquons les pièges du backtesting et les failles de la formule magique.

Cependant, nous n'avons omis aucun point important à prendre en compte pour les lecteurs qui envisagent de réaliser des investissements quantitatifs.

« Adoptez la pensée probabiliste et ne manquez ni la richesse ni le bonheur ! »

La voie de la liberté financière : où les investisseurs individuels devraient-ils se tourner ?

La troisième partie décrit le chemin vers la liberté financière pour les investisseurs individuels.

Le chapitre 8 souligne l'importance de maîtriser les fondamentaux de l'investissement.

L'auteur relate sa douloureuse expérience de travail avec d'autres docteurs chez Lazard Investment Bank, Kensho Technologies et S&P Global, où la différence majeure entre eux et ses collègues résidait dans leur manque de compétences fondamentales en mathématiques et en statistiques. Il exhorte les investisseurs, qu'ils soient axés sur la valeur ou sur la méthode quantitative, à consolider leurs connaissances en comptabilité et en évaluation d'entreprises.

Même s'il peut être tentant de se lancer dans des techniques à la mode comme l'apprentissage profond et l'apprentissage par renforcement, je tiens à souligner qu'en fin de compte, l'amélioration de vos compétences en matière d'investissement repose sur des fondamentaux solides.

Le chapitre 9 traite de l'incarnation de la pensée probabiliste et de l'évitement de la pensée dichotomique, comme une extension des trois axiomes de la « supériorité probabiliste » discutés au chapitre 2.

La pensée probabiliste est l'opposé de la pensée dichotomique. C'est une façon de penser qui examine un phénomène en détail et qui approfondit la réflexion ; c'est une façon de voir la forêt plutôt que les arbres et l'essence plutôt que le résultat.

La pensée probabiliste est importante car elle vous aide à éviter de dépenser de l'argent inutilement, de vous faire arnaquer ou de vous retrouver dans des situations irréversibles.

La raison de cela est expliquée en détail dans le texte.

Une manière fondamentale de distinguer les bonnes des mauvaises stratégies face à l'incertitude du marché réside également dans la pensée probabiliste.

Le chapitre 10 traite du bonheur, but ultime de l'investissement.

Dressez une liste de vos problèmes et faites la distinction entre ceux qui peuvent être résolus avec de l'argent et ceux qui ne peuvent pas l'être.

Au final, cela nous fait prendre conscience que toute souffrance n'est pas due à l'argent.

Il explore de manière intéressante la relation entre l'accumulation d'argent et le bonheur, en considérant divers scénarios tels que la recherche du plaisir, le renoncement au bonheur présent pour l'avenir et l'idée que l'argent est la cause du malheur.

La conclusion est que plus le bonheur est élevé, plus la richesse accumulée est importante proportionnellement au temps qui passe.

Autrement dit, gagner de l'argent peut rendre heureux, mais être heureux augmente aussi les chances de gagner de l'argent.

L'auteur conclut donc en soulignant qu'optimiser le bonheur plutôt que l'argent est un choix judicieux.

SPÉCIFICATIONS DES PRODUITS

- Date d'émission : 15 février 2023

Nombre de pages, poids, dimensions : 336 pages | 437 g | 140 × 210 × 17 mm

- ISBN13 : 9791188754762

- ISBN10 : 1188754769

Vous aimerez peut-être aussi

카테고리

Langue coréenne

Langue coréenne

![GQ KOREA Mark (Mensuel) : décembre [2025]](http://librairie.coreenne.fr/cdn/shop/files/8ef265dbbfbf186523ed75ba7319009d.jpg?v=1765340328&width=3840)